BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD-0.03%

ETH/HKD-0.03% LTC/HKD+0.95%

LTC/HKD+0.95% DOT/HKD+0.77%

DOT/HKD+0.77% ADA/HKD+1.93%

ADA/HKD+1.93% SOL/HKD+0.7%

SOL/HKD+0.7% XRP/HKD+1.89%

XRP/HKD+1.89% DOGE/US+2.54%

DOGE/US+2.54%作者:Tripoli

再質押協議可能為驗證者帶來巨大的財務收益,但其成功可能會影響以太坊自我調節質押參與度的能力,并加劇中心化力量。我們認為,邏輯上的最終結果是對活躍驗證者集合規模設定一個內在限制。

我們分析了 Lido 選擇自我限制驗證者集合的經濟案例,發現重新質押協議可能使這個選項變得不可行。

以太坊的長期挑戰并不是讓更多人參與質押,而是讓更少的人參與質押。

很多不太了解區塊鏈的人認為,以太坊的最終目標是讓質押參與度達到像 Solana 和 Cardano 那樣的水平,這兩個鏈大約有 70% 的代幣供應被質押且不活躍。然而,在以太坊研究和開發社區中,有著廣泛的共識認為這不是一個好的結果。

從某種意義上說,比特幣極客關于以太坊貨幣政策的觀點是正確的:它并非一成不變,未來可能發生變化。然而,他們對方向的判斷卻是錯誤的;以太坊并非會出現惡性通脹,反而存在很大可能性是質押需求遠超目標,獎勵減少——代幣持有者可能會在以太坊基金會的推動下,使他們的資產擁有更強大的貨幣屬性。

那些仍然停留在法幣(或比特幣)思維模式的讀者可能認為,更多的質押者對以太坊來說是個凈利好,但我們應該注意到,權益證明機制顛覆了貨幣政策動態。更高的發行量(因此質押收益率)并不會讓持有者更不愿意持有他們的代幣;它鼓勵持有者質押資產,以實現更高的年化收益率。

例如,有人聲稱 EIP-1559 是一種 NGU 超聲貨幣計劃,但實際上它降低了質押年化收益率,鼓勵了網絡活動,而不是質押/持有。

重新質押協議,如 EigenLayer,提供了來自以太坊協議之外的收益,扭曲了市場激勵,削弱了以太坊的貨幣政策控制。這些協議為加密資產可能面臨的高度金融化的終局描繪了一個令人擔憂的畫面。

Uniswap創始人:BUSL是Uniswap社區的最佳選擇,若UNI持有者不同意可通過治理投票改為GPL:6月17日消息,Uniswap創始人hayden.eth在社交媒體上發文表示,希望對于任何對Uniswap使用開源與可用源這個詞感到不安的人說一聲抱歉,同意可用源的用詞更為準確些。其個人認為:

· BUSL是Uniswap社區的最佳選擇;

· BUSL w/guaranteed GPL change date與其他專有許可證截然不同,更接近于開源;

· 完全理解一些不同意上述內容的人;

· 如果UNI持有者不同意,可以通過治理投票再改為GPL;

hayden.eth補充表示,對BUSL代碼做貢獻是參與者的自由,如果參與者認為自己可以做出重大貢獻但希望獲得報酬,則可以嘗試申請補助金。開源構建V4對生態系統和所有構建在它之上的項目來說絕對是更好的。[2023/6/17 21:43:37]

以太坊的貨幣政策包含了一個內置的負反饋循環,以防止質押行為壓倒其他用途:隨著越來越多的人將代幣鎖定在存款合約中,收益率降低。這樣會減少額外的質押活動并降低選擇使用鏈的機會成本。

我發現,一種分析這個反饋循環的有效方法是將各個鏈的質押者想象成一個或一小群壟斷性行為者,然后計算他們可以從非質押者那里提取的最佳實際收益,以及他們為實現這一目標而鎖定的供應份額。

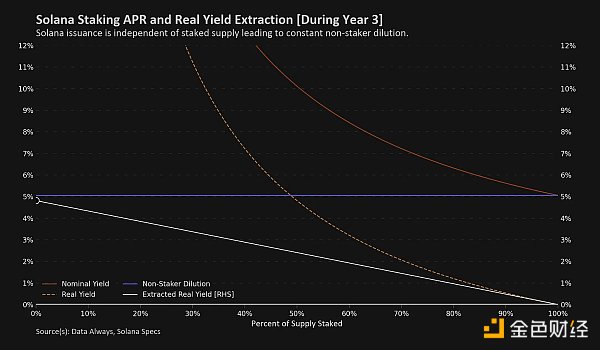

在過去的討論中,我已經提到過這個概念,但為了簡要地提醒讀者如何理解實際收益曲線,我們首先要認識到質押獎勵完全來自于其他持有者和驗證者的稀釋。如果一個行為者擁有并質押所有流通的以太幣,那么他們只會自我稀釋,因此實際收益為零。同樣,如果沒有質押者來保護網絡,那么就沒有人能獲得收益。這兩個邊界條件分別在0%和100%的供應質押率下,暗示著我們在上圖中繪制的最大收益提取點。

Multicoin Capital將83.3萬枚LDO轉入Coinbase:金色財經報道,據Spot On Chain監測,Multicoin Capital在9.5小時前通過兩個錢包將83.3萬枚LDO轉入Coinbase,轉入時單價為2.05美元(約合171萬美元)。[2023/5/26 9:43:39]

從這個峰值偏離表示對非質押者的次最大稅收。如果我們期望一個壟斷性質押聯盟占據這部分供應份額,那么向其他人開放競爭將邏輯上推動質押均衡沿著曲線進一步擴展。因此,我們在上圖中看到的峰值,約為33%,可以視為長期內自由市場可能推動質押參與率的最低水平。

與以太坊的發行計劃形成鮮明對比的是,Solana的發行是預先設定的,與驗證者的數量無關。因此,為了最大化提取,一個壟斷性質押者理想情況下應該持有盡可能少的供應(以便最小化自我稀釋)。然而,在實踐中,每個人都能輕易地委托他們的質押份額,而且由于發行無論如何都會發生,生態系統仍在發展,我們觀察到了非常高的參與率。

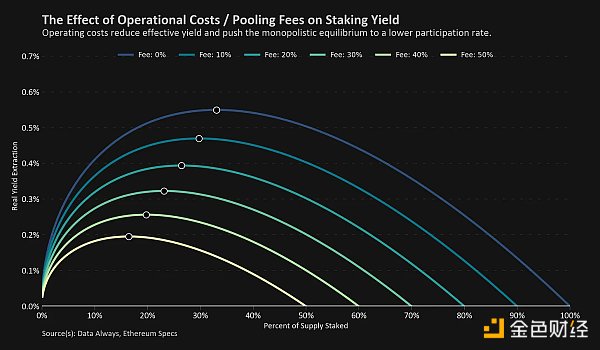

本文主要討論提高質押收益的因素,但值得注意的是,運營成本和風險調整同樣是討論中的重要因素。在上海更新之后,質押的風險狀況將發生重大變化,屆時可能需要進行更細致的討論。

在這個分析中,我們通過讓讀者選擇一個折現率來納入運營成本和風險調整。這提供了一定的靈活性;例如,25%的費率可以代表一個中心化交易所的質押費,一個具有15%費率的流動質押代幣(LST),再加上額外10%的合約風險折扣,或者是家庭質押者可能遇到的任何類型問題的折扣。

彭博社:“美SEC或禁止面向散戶的質押服務”將對Lido業務產生挑戰:金色財經報道,負責管理Lido Finance的DAO業務發展負責人Jacob Blish表示,如果美國監管機構最終得出“任何美國個人都無法與任何質押服務進行交互”的結論,那么Lido Finance將會遇到問題。

但Jacob Blish辯稱,“Lido在提供質押服務時充當的是‘渠道’功能。Lido是一個軟件,用戶要么選擇參與所提供的服務,要么不選擇,用戶擁有完全的控制權。Lido的治理由Lido DAO管理,成員通過投票決定Lido協議的關鍵參數。運行Lido項目的代碼是開源的,可在區塊鏈上公開獲取。”(彭博社)[2023/2/13 12:03:31]

需要注意的一個細節是,費用是以名義價值收取的,但質押者關心的收益是以實際價值衡量的。當我們對費用進行調整時,實際收益不再趨于零,而是在較高的費率或較高的質押參與率下變為負數。名義費用與實際收益之間的脫節使得壟斷性均衡參與率降低。

在下圖中,我們為不同的費率生成了各種曲線。

在允許驗證者提現之前,有人可能會認為50%左右的折現率是合適的,但我們并不是要暗示目前的生態系統接近有意義的均衡狀態。

“再質押”一詞被用于描述質押生態系統中的各種活動。當討論LSTs(Liquid Staking Tokens,流動質押代幣),如Lido的stETH或Rocket Pool的rETH時,再質押通常是指質押獎勵被反饋到生態系統中,以創建更多的驗證者并使協議獲得的收益復合。另一方面,再質押通常是用來描述2022年初失控的stETH交易循環。公司會向Lido存入以太坊以獲得stETH,然后借用這些stETH代幣來獲得杠桿并重新質押以獲得額外的收益。這個分析不是關于這兩種再質押方法的討論。

Helium計劃向Solana Web3手機Saga用戶提供SIM卡和免費試用服務:11月7日消息,據外媒報道,去中心化無線網絡Helium和其開發團隊Nova Labs表示,將為Solana Labs新Saga手機的客戶提供SIM卡和免費試用。根據一份新聞稿,根據協議,在美國銷售的Saga手機將獲得30天免費的Helium Mobile訂閱,不過兩家公司拒絕透露該計劃的財務細節。此前Helium Network社區成員于 9 月投票決定放棄自己的區塊鏈并遷移到更大的 Solana 區塊鏈。(CoinDesk)[2022/11/7 12:26:35]

如今,再質押通常是指像EigenLayer這樣的協議,它是一系列智能合約,允許以太坊質押者重新承諾他們的抵押品以確保次級應用程序或協議。通過選擇加入由智能合約定義的自定義附加削減條件,質押者很快將能夠通過以太坊貨幣政策之外的收益提高APR。如果這個概念對你來說是新的,我建議閱讀以下內容:

EigenLayer 白皮書。

Consensys 對協議的描述。

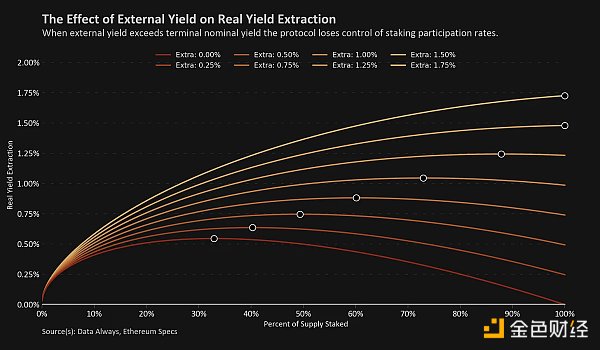

通過像EigenLayer這樣的協議進行再質押或使用循環LST交易的關鍵區別在于內部收益與外部收益的概念。盡管這兩種方法都會增加收益和風險,但循環質押受到以太坊貨幣政策中內置的負反饋回路的抑制。相反,以太坊協議無法阻止使用外部收益協議。

結果是,循環質押使供應質押的百分比達到一個較低的均衡點,而外部再質押使供應質押的百分比達到一個較高的均衡點5。

過去24小時Dogecoin大宗交易增加近45%:金色財經報道,根據IntoTheBlock數據,過去 24 小時內Dogecoin大宗交易增加近45%,Dogecoin鯨魚或大戶持有者正在行動。大型交易激增通常與鯨魚買賣活動的增加有關,交易通常超過100,000美元。在此之前,有高達6億的Dogecoin被轉移到Robinhood的四個獨立交易中。根據Dogewhale的提醒,其中最大的一筆交易有299,000,000個DOGE被轉移,而其他的交易分別有100,000,000個DOGE被轉移。根據WhaleStats的報告,Dogecoin在過去24小時內位列前100名BSC鯨魚中購買最多的資產。在過去24小時內,Dogecoin也是前1000名和4000名BSC鯨魚中使用最多的智能合約之一。(u.today)[2022/6/26 1:31:26]

當我們為不同的外部再質押收益模擬不斷演變的均衡時,結果令人震驚。由于外部收益不會自我稀釋,即使增加少量的收益也可能對質押生態系統產生巨大影響。如果像EigenLayer這樣的協議能夠僅以1%的速度產生足夠的外部收益供應,最佳質押動態可能被推到難以維持的水平。

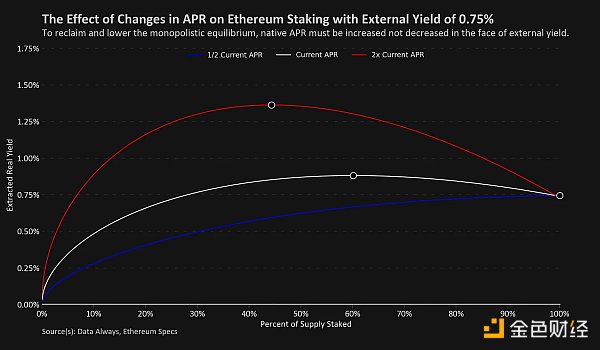

以太坊研究社區通常認為,采用最低可行發行量是抑制高質押參與率的關鍵。這個想法是,如果太多人想要質押,降低收益率將使質押變得不那么有吸引力,同時也提高了加密資產的貨幣屬性。

由于網絡的競爭性,最低可行發行策略可能仍然能夠達到預期效果,但在壟斷優化問題中,再質押會扭轉這一結果。在這種動態中,降低協議發行量會減少自我稀釋的影響,并鼓勵壟斷者質押更多代幣,以利用外部收益。

為了恢復壟斷均衡并降低大型參與者的最佳質押水平,正確的博弈理論舉措轉向增加質押APR(年化收益率),使對其他持有者的征稅比再質押獎勵更有價值。

網絡可能會認為低發行量和高參與率是一個可以接受的結果,從而將安全性補貼外包給其他協議,但監測質押集中度的變化非常重要。例如,如果市場最期待的是Lido與EigenLayer的整合,那么最低可行發行量可能就不再是一個可行的解決方案。

再質押協議扭曲了固有的質押反饋循環。從長遠來看,以太坊可能無法通過調整獎勵的APR來應對高質押參與率和集中力量。

多年來,人們一直在討論這個問題的核心解決方案,Data Always相信最終需要實施對活躍驗證器集的上限。為了關注今后的討論,人們應該關注以太坊的強大激勵團隊(Robust Incentives Group),以及Anders和Barnabé在拍賣驗證器插槽方面所做的工作。

附錄:Lido自我限制

可以擴展分析以模擬Lido選擇自我限制其網絡份額所涉及的經濟成本,Lido是最大的LST提供商。社會論點已經被詳細討論過,但當在社區提出提案時,它遭到了壓倒性的拒絕(99.8%反對)。

為了分析經濟論點,我們需要考慮三類利益相關者及其各自的激勵:

1.LidoDAO,從其財務庫中獲得所有質押獎勵的10%。

盡管DAO的單個成員應與stETH持有者的激勵保持一致,但DAO本身與持有者的獎勵優化不同。由于DAO沒有暴露在用于驗證器的基礎以太幣代幣中,因此它應尋求最大化名義收益,而不是實際收益。DAO應該吸收盡可能多的以太幣,因為它不需要將其資金保持在以太幣中,因此自我稀釋可以保持在最低限度。

2.stETH的個人持有者。

stETH的個人持有者通常不會因擔心自我稀釋而改變自己的行動。作為stETH供應的各個部分,增加驗證資產會稀釋整個網絡(包括stETH持有者)。所有個人持有者都應遠低于任何最佳點,這意味著他們在份額增加時,即使推動stETH的總量超過其最佳點,也對獎勵產生凈正效果。

3.stETH持有者的累積資金池。

我們認為,LidoDAO的主要責任應該是對stETH持有者的總資金池負責。如果增加新驗證器對整個stETH集的稀釋程度大于邊際獎勵(即:增加更多驗證器會降低stETH持有者獲得的總實際獎勵)

我們可以修改本分析中提出的方法來模擬非Lido驗證者對Lido驗證者質押收益率的影響,但我們只考慮額外的Lido驗證者自我稀釋在優化中,而不是整個網絡實際收益的提取。

在下面的圖表中,我們應用了Lido 10% 的獎勵費用,并創建了基于非 Lido 驗證器所質押以太幣總供應量比例的非自我稀釋收益提取配置文件。

隨著非Lido質押的增加,收益曲線的形狀使Lido的最佳質押數量降低。這是另一個反饋循環:更多的非Lido質押意味著Lido整體應該減少吸收以太幣。

再深入一層,我們可以分析在給定的非Lido質押參與率(在這種情況下為25%)下的特定Lido配置文件。值得注意的一點是,接近最優點時,曲線相對平坦,這表明在接近但遠離頂峰的情況下,成本相對較低。

假設25%的總$ETH供應由非Lido驗證者質押,為了優化stETH持有者集合的收益提取,Lido應該爭取獲得25.2%的代幣供應。這將使他們成為網絡中50.1%的驗證者,遠非整個網絡的理想結果。通過非常小的犧牲,Lido可以選擇在網絡的50%以下自我限制,并犧牲不到1%的真實收益。

大多數非Lido社區成員更喜歡的自我限制是33%的閾值;這將使他們保持在總以太幣供應的12.5%以下,但會導致他們的優化收益減少11%。請注意,這并不意味著stETH持有者將賺得更少(事實上,每個stETH代幣在最佳點上的收益都會比較多),但是總的Lido驗證者集合將從非stETH持有者那里獲得的真實利潤減少11%。

重新質押協議極大地扭曲了激勵結構。如果像EigenLayer這樣的協議甚至只能產生0.5%的名義收益,那么超過半數的自我限制變得不可行。選擇在質押份額的33%以下自我限制,將使stETH持有者集合的潛在收益損失超過四分之一。

社區不能合理地期望LidoDAO在自由市場中做出如此大的犧牲。在這種情況下,社區應該專注于確保Lido驗證者集合足夠去中心化,以及DAO對運營商的控制盡可能地減到最小。

感謝Jon Charbonneau和Walt Smith對早期草稿提供的寶貴反饋。本文并不一定反映他們對這個主題的觀點。

DeFi之道

個人專欄

閱讀更多

金色財經 善歐巴

Chainlink預言機

金色早8點

白話區塊鏈

Odaily星球日報

Arcane Labs

歐科云鏈

深潮TechFlow

BTCStudy

MarsBit

LUKSO 區塊鏈的概念在 2018 年提出,并在 2020 年通過初始代幣發行籌集了資金.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00撰文:Daniel Li,CoinVoice Layer1 區塊鏈 Sui 宣布其主網將于今年第二季度推出,并開啟名為「 Wave to Mainnet」的一系列教育活動和內容,旨在主網上線前.

1900/1/1 0:00:004 月 12 日,HashKey Capital的CEO鄧超與Binance CEO CZ 在香港Web3嘉年華展開對談鄧超:下午好!今天是非常令人興奮的一天.

1900/1/1 0:00:00本報告將從整體行情和市場情緒兩個方面來回溯 3 月 GameFi 的市場走勢。此外,報告還將對當月的熱點事件進行簡短的盤點.

1900/1/1 0:00:00