BTC/HKD-0.62%

BTC/HKD-0.62% ETH/HKD-1.92%

ETH/HKD-1.92% LTC/HKD-0.87%

LTC/HKD-0.87% DOT/HKD-1.13%

DOT/HKD-1.13% ADA/HKD-1.62%

ADA/HKD-1.62% SOL/HKD-1.95%

SOL/HKD-1.95% XRP/HKD-1.61%

XRP/HKD-1.61% DOGE/US-0.69%

DOGE/US-0.69%文/Blockworks Research;譯/金色財經xiaozou

MSTR的債務結構是怎樣的?

MSTR是否有比特幣清算價格?如果有,是多少度?

基礎軟件業務是否有足夠的利潤來償還債務?

作為比特幣的投資代表,GBTC與MSTR相比各自表現如何?

在今年整個加密市場的大屠殺中,Michael Saylor和Microstrategy是少數幸免于難的“牛市英雄”之一。Microstrategy因其巨額比特幣賭注而聞名,這筆堵注不僅動用了資產負債表上的現金,還動用了債務。Microstrategy目前持有13萬個比特幣,價值約20.8億美元,引得越來越多的人猜測Microstrategy的債務結構,以及他們的軟件業務是否有足夠利潤可用于償還債務。

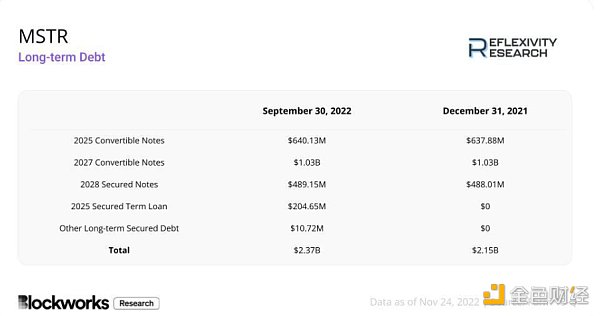

截至2022年9月30日三季度末,MicroStrategy共持有23.7億美元的長期債務。其債務情況具體細目見下表:

Microstrategy于2020年12月11日完成了其6.5億美元的私募發行,發行的0.75%可轉債將于2025年到期。利率固定為0.75%,每半年支付一次,分別為每年的6月15日和12月15日。這些票據可由Jefferies有限責任公司以每股398美元的兌換率轉換為MSTR股票。但除非該公司經歷了合同中定義的“根本性變化”,否則在2025年6月15日之前,這些票據不可轉換為股票。根本性變化所指內容涉及如下:不再在納斯達克或紐約證券交易所上市,MicroStrategy被合并或收購,或公司的多數股權發生變化。因首席執行官Michael Saylor持有67.7%的投票權,所以后者的可能性不大。然而,如果上述事件發生任何一項,在Jefferies的要求之下,MicroStrategy就有可能必須全額償還貸款。

HashFin CEO兼金色算力云運營總監Maggie:金色算力云具有四大優勢:7月3日20:00,由金色算力云、鏈上科技、金色財經主辦;IPFS100.com、節點咨詢承辦的“金色算力云線下發布會”正式拉開帷幕。HashFin CEO兼金色算力云運營總監Maggie進行了金色算力云產品介紹,她指出:金色算力云具有四大優勢。其一,對接業內頂尖礦機廠商,采用計算集群+存儲集群的礦機模式,擁有強大的礦機技術及質量保障;其二,支持一鍵購買,便捷挖礦,省去對接礦池的繁瑣程序;其三,礦機提供商由金色算力云平臺認真篩選,為投資者提供安心保障,在經過認真調研之后,為用戶篩選優質穩定的Filecoin節點;其四,切實降低挖礦準入門檻,真正做到小成本、低門檻、共享礦機算力收益。[2020/7/3]

2021年2月19日,Microstrategy完成了另一筆10.5億美元的0%可轉債私募發行,2027年2月到期。這些票據可由Jefferies以每股1432美元的價格轉換為普通股。這些票據在2026年8月15日前不能贖回,除非該公司經歷了合同中所述的“根本性變化”,此內容與上文對2025年到期票據的描述一致。

2021年6月14日,Microstrategy完成了5億美元的6.125%的有擔保票據私募發行,于2028年6月到期。票據的利息每半年支付一次,分別在每年的6月15日和12月15日。這些有擔保票據包含一個跳躍到期日,也就是說如果在那幾天沒有滿足一些規定的話,到期日將跳到2025年9月15日或2026年11月16日:Microstrategy的流動性超過以現金全額支付2025年或2027年可轉債余額和應計利息所需金額的130%,或者,2025年或2027年可轉債的未償余額少于1億美元。截至2022年第三季度,該公司持有14,890個比特幣,作為該貸款的部分抵押品。

金色財經合約行情播報 | BTC恐慌性下跌,市場籠罩陰霾:據火幣BTC永續合約行情顯示,截至今日16:00(GMT+8),BTC價格暫報6709美元(-1.83%),20:00(GMT+8)結算資金費率為-0.075228%。

昨日BTC沖高至7200美元帶,窄幅震蕩后于今日6點放量下跌,最低至6550美元。根據火幣交割合約數據,BTC季度合約成交較昨日翻倍,持倉量基本不變,精英多頭占比下跌,季度合約貼水繼續增加。市場出現較重的恐慌情緒。

USDT于火幣全球站OTC的報價為7.26元,溢價率為2.91%。USDT溢價率保持一定幅度,未明顯放大。[2020/4/13]

2022年3月23日,Microstrategy從Silvergate獲得了2.05億美元的擔保定期貸款。該貸款于2025年的同一天到期,浮動利率等于紐約聯儲公布的有擔保隔夜融資利率(SOFR) 30天平均利率和3.70%之和,最低利率為3.75%。截至11月21日,SOFR 30天平均利率為3.49%,所以貸款年化利率為7.19%。這筆貸款以8.2億美元比特幣作為抵押,即最初發行時的19,466個比特幣;貸款價值比(LTV)為25%。該貸款必須保持最高為50%的LTV抵押率。在LTV超過50%的情況下,Microstrategy需要存入足夠的BTC或償還貸款,使LTV降至25%或更低。2022年6月,MSTR又將10,585個比特幣存入抵押品賬戶,為其抵押品充值。此外,還有一個500萬美元的現金儲備賬戶,獨立于比特幣抵押品和LTV比率,必須保持到貸款的最后6個月。

分析 | 金色盤面: LTC/USDT再次反彈至關鍵阻力位下方:金色盤面綜合分析:LTC/USDT再次反彈至關鍵阻力位58下方,晚間需重點關注其壓制情況,只有突破才會延續上漲。[2018/8/16]

Microstrategy及其子公司目前持有約13萬個比特幣,購買價格為39.8億美元,平均價格約為每個比特幣3萬美元。

其中有30,051個比特幣(以16000美元的現貨比特幣價格計算為4.80億美元)被用作Silvergate 2025年擔保定期貸款的抵押品。該公司將需要以13,644美元的比特幣現貨價格為貸款抵押品充值,將LTV比率恢復到25%或更低,以避免追加保證金。

此外,還有14,890個比特幣被用作2028年優先擔保票據的抵押品,使該公司及其子公司還剩下85,059個流動比特幣。Microstrategy將需要尋求外部資金,以13,561美元的比特幣現貨價格為其Silvergate貸款提供資金,否則將面臨清算。

MSTR在其2025年和2027年可轉債上獲得了非常不錯的固定利率,股票轉換價格遠高于其普通股在2022年11月21日的收盤價157.22美元。然而,在利率上升的環境下,Silvergate的2025年浮動利率抵押定期貸款成本高昂。除了不利的利率因素,維持貸款所需的LTV比率鎖定了相當多的抵押品。這就引出了一個問題:如果他們不承擔額外的2.05億美元債務,而是在其資產負債表上持有無擔保的比特幣,結果是否會更好?最后,2028年有擔保票據的固定利率相對較高,為6.125%,同時減少了公司的流動比特幣持有量。也許更重要的是,如果他們沒有130%的超額流動性來償還所欠債務的話,Microstrategy可能被迫在2025年9月15日償還這筆貸款的余額和應計利息。鑒于事實上該公司僅持有6700萬美元現金和現金等價物,Microstrategy可能會出售一些比特幣。

金色財經現場報道 FansTime中國區CTO關維家:超級節點易受黑客攻擊:金色財經現場報道,在2018全球區塊鏈精英峰會上,進行以《區塊鏈3.0時代的技術創新與探索》為題的圓桌談論,FansTime中國區CTO關維家指出:FANSTIME的APP就是典型的區塊鏈3.0應用。EOS的21個節點容易受到黑客的攻擊,競爭的時候,一定是誰有錢,誰就能競選成功。目前,我們還沒有發現具體的落地應用項目。[2018/4/28]

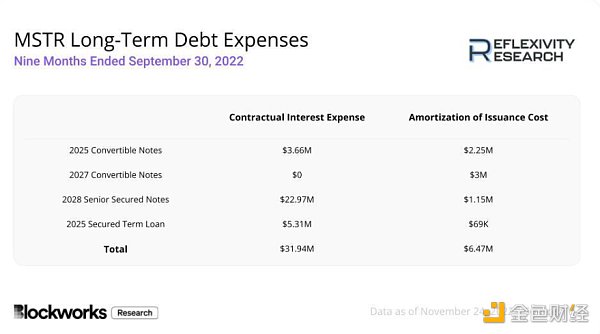

2022年截至9月30日的9個月,MSTR所有顯著未償還長期債務的合同利息支出和攤銷發行成本見下表。在這9個月里,Microstrategy已經為以下四種債務支付了約2200萬美元。

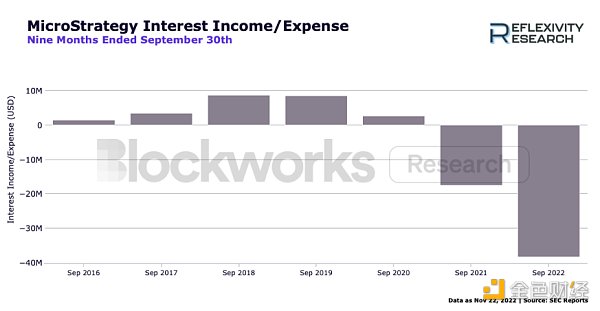

雖然上述Microstrategy及其比特幣儲備的風險還遠沒有發展為迫在眉睫的威脅,但該公司對未償債務利息的償還能力才是更大的擔憂。在承擔超過23.7億美元的債務之前,Microstrategy從其運營中賺取利息。然而,現在為了償還債務,利息支出帶來了現金凈流出。截至2022年9月30日三季度末,Microstrategy產生了超過3800萬美元的利息支出,如下圖所示。

金色財經現場報道丨中國銀行前行長李禮輝:中國的區塊鏈底層技術的研發和應用走在全球前列:金色財經記者現場報道,今日,在博鰲亞洲論壇“再談區塊鏈場”中,中國銀行前行長李禮輝:中國主有巨大的市場規模和市場潛力,另外也還有足夠的投資能力。所以我們中國的區塊鏈底層技術的研發和應用技術的研發,我個人覺得走在了全球前列。[2018/4/10]

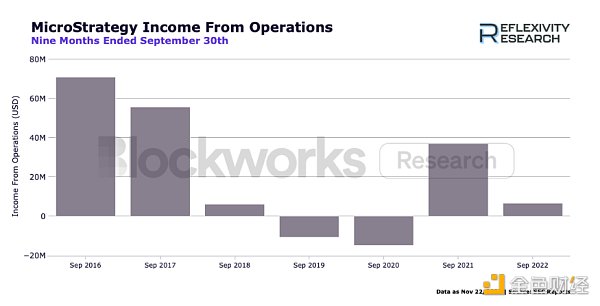

從軟件業務的營業收入來看,可以發現盈利能力明顯下降。我們用毛利潤減去運營費用來計算運營收入,同時剔除運營費用類別中所有數字資產減值損失。這使我們能夠通過消除因不理想的比特幣會計標準而產生的大量減值,從而更好地了解軟件業務表現。近4000萬美元的利息支出和不斷下降的運營收入令人擔憂。

正如其最近的10-Q文件所述,“如果我們的收入不足以抵消我們的運營費用,我們無法及時調整我們的運營費用以應對預期收入的任何不足,或發生與我們的數字資產相關的重大減值損失,我們可能在未來時期出現運營虧損,我們的盈利能力可能下降,甚至可能不再盈利。因此,我們的業務、經營成果和財務狀況可能會受到重大不利影響。”然而,該公司保持了近6700萬美元的現金和現金等價物余額,為MSTR提供了到2023年全年的緩沖,以防其運營收入繼續停滯不前。

GBTC和MSTR是許多股票投資者認為的比特幣敞口代表,但哪一個才是更優交易?首先,這兩個實體都通過Coinbase的托管產品來托管比特幣,因此,兩種投資方式的托管風險是相同的。就資產凈值而言,GBTC持有633,430個比特幣,而MSTR的儲備為130,000個比特幣。

11月22日,灰度的GBTC交易市值為61.9億美元,而以1.6萬美元的比特幣現貨價格計算,其資產凈值為101.3億美元。我們再來看MSTR,其同一天交易市值為15.8億美元,但按賬面價值計算,有23.7億美元的債務。因此,考慮到資產凈值,GBTC的交易價格為39%的折扣,而MSTR的交易價格為90%的溢價。換句話說,以1.6萬美元的現貨價格購買MSTR的比特幣敞口,類似于以3.04萬美元購買比特幣。然而,值得注意的是,鑒于MSTR股票本質上是一個杠桿比特幣投注,有一定期權價值。盡管這是一個昂貴的選擇,但對MSTR來說,以高于資產凈值的價格交易是有意義的。

對Michael Saylor和Microstrategy的流動性狀況,以及該公司償還債務以維持其杠桿比特幣頭寸能力的短期擔憂似乎有誤。目前,該公司的資產負債表上有大約8.5萬個流動比特幣,如果比特幣價格跌破1.35萬美元、并使其Silvergate貸款的LTV超過50%的話,這些流動比特幣可用于補充抵押品。更應該擔憂的是該公司在未來幾年支付融資款項的能力。如果其資產負債表上目前的6700萬美元現金將用于購買更多比特幣,或者全部用于支付利息,那么該公司的軟件業務需要提高盈利能力才可以。如果2028年優先擔保債券的跳躍到期日被觸發,那么在2025年至2026年期間尤其需要提高盈利能力。但就目前情況而言,Microstrategy對比特幣市場并不存在直接風險。

金色早8點

去中心化金融社區

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

念青

深潮TechFlow

Odaily星球日報

騰訊研究院

Tags:STR比特幣MICSTRATSTRAX一個比特幣要挖多久2021Mirrored MicrosoftSubstratum

BlockBeats 注:Aave打造的 LensProtocol 社交協議并非一個社交產品,而是協議服務層,幫助開發者在其上構建各類社交產品.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:382.9億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量15.

1900/1/1 0:00:00從神壇的跌落速度快、摔得狠。不過兩周前,山姆·班克曼-弗里德(Sam Bankman-Fried)還身在云端.

1900/1/1 0:00:00撰文:北辰 來源:鏈茶館 盡管從標題的結構看起來像是枯燥乏味的論文,內容似乎是捕風捉影的小報,但確實沒有更加貼切的表述來概括本文.

1900/1/1 0:00:00▌NEAR基金會發布透明度報告:每年5%的通脹率中的90%將發送給驗證者以作為質押獎勵支付金色財經報道,NEAR基金會發布透明度報告。報告稱,在創世時,NEAR區塊鏈有十億個代幣.

1900/1/1 0:00:00Web3 之所以會出現,是因為中心化的互聯網機構在管理互聯網和金融基礎設施時無法保障安全、公平和透明.

1900/1/1 0:00:00