BTC/HKD-0.75%

BTC/HKD-0.75% ETH/HKD-1.67%

ETH/HKD-1.67% LTC/HKD-1.42%

LTC/HKD-1.42% DOT/HKD-1.2%

DOT/HKD-1.2% ADA/HKD-0.81%

ADA/HKD-0.81% SOL/HKD-0.78%

SOL/HKD-0.78% XRP/HKD-0.91%

XRP/HKD-0.91% DOGE/US-0.67%

DOGE/US-0.67%2022年是最混亂、最動蕩、財務壓力最殘酷的一年,不僅對數字資產行業,而且對更廣泛的金融市場。隨著中央銀行的貨幣政策進行了180度的大轉彎,繼幾十年來極度寬松的信貸條件之后,緊縮政策對大多數資產類別中造成了嚴重和快速的縮減。

這一期的鏈上周報將是我們今年的最后一期(除非有重大的行業動態事件激勵我們再做一次)。因此,我們將對過去的一年以及我們將在2023年所處的位置提供一個高層次的概述。在本篇報告中,我們將介紹:

波動性,衍生品,和期貨杠桿。

去年已實現損失的嚴重程度。

比特幣鏈上供應結構和集中度。

比特幣礦業的冷卻。

以太坊合并后的供應動態。

以太坊gas消費主導占比的演變趨勢。

穩定幣市場的變化趨勢和主導占比的演變。

一個安靜的未來

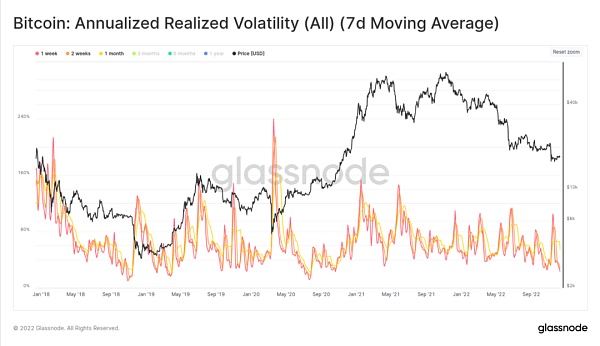

在經歷了真正混亂的一年后,比特幣市場在進入12月后變得非常平靜。比特幣的短期實現波動率目前處于多年來的低點,為(1周)22%和(2周)28%,是2020年10月以來的最低波動率。

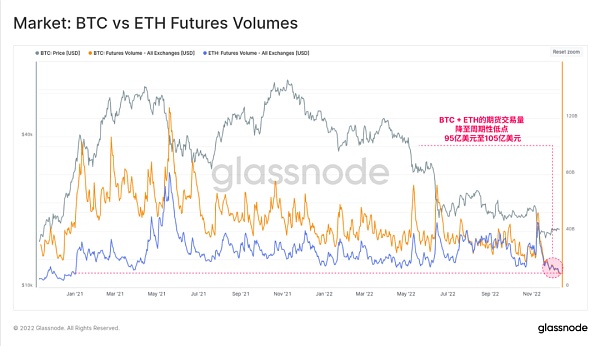

期貨交易量也同樣低迷,目前正在探尋多年來的低點。比特幣和以太坊市場目前的交易量都在每天95億美元到105億美元之間,交易量相差無幾。這顯示了流動性收緊的巨大影響,廣泛的去杠桿化,以及該領域的許多貸款和交易所的損害。

Glassnode:ETH盈利地址數達一個月高點:金色財經消息,Glassnode數據顯示,ETH盈利地址數達一個月高點,七日均值為45,260,283.143。[2022/7/20 2:25:26]

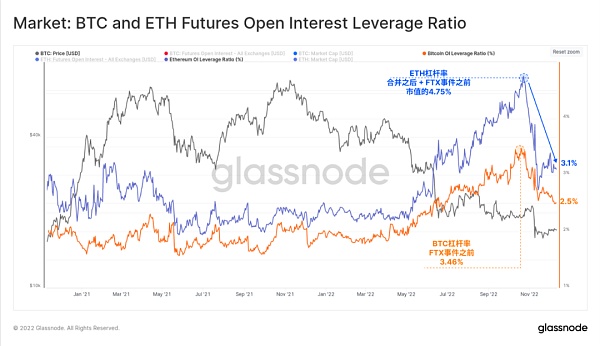

在FTX內爆之后,期貨市場的未平倉合約已經大幅回撤。下圖顯示了杠桿率,計算為期貨未平倉合約與相應資產市值之間的比率。

11月期貨杠桿的建立和解除對以太坊的影響明顯更嚴重,這可能是剩余的 "合并交易 "結束后的余波。以太坊的未平倉合約已經從4.75%的市值占比下降到3.10%。比特幣的杠桿率先于以太坊市場一周到達頂峰,此后在過去的一個月里從3.46%的市值占比下降到2.50%。

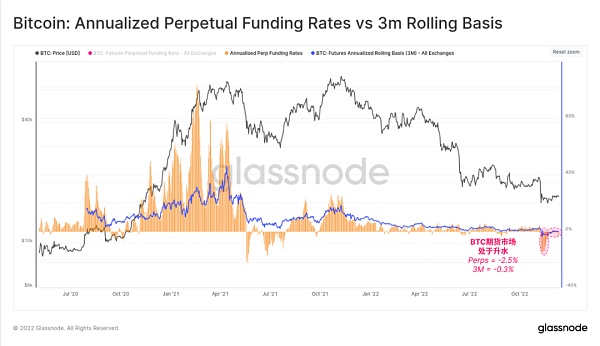

比特幣日歷期貨和永久掉期的交易都處于期貨升水狀態,年化基礎分別為-0.3%和-2.5%。持續的期貨升水并不常見,唯一類似的時期是2021年5月至7月之間的盤整期。這表明市場相對 "對沖 "了進一步的下行風險,或者出現了更多的空頭投機者。

回饋市場

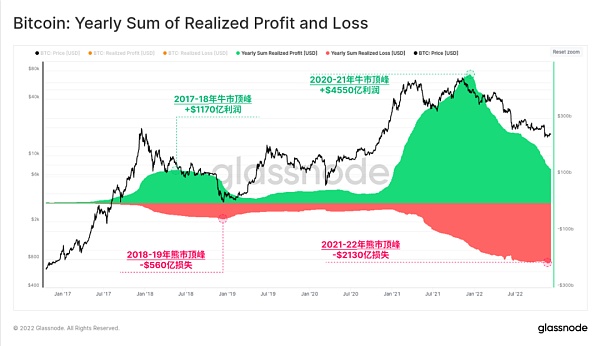

2020-21年寬松貨幣政策時代的流動性過剩泡沫,創造了鏈上年度實現利潤總額的記錄。比特幣投資者在鏈上轉移資金,每年獲得超過4550億美元的利潤,在2021年11月的歷史前高后不久達到高峰。

從那時起,熊市制度一直占主導地位,市場已經回撤超過2130億美元的已實現損失。這相當于2020-21年牛市利潤的46.8%,這與2018年熊市的相對規模非常相似,當時市場回吐了47.9%。

Glassnode:處于虧損狀態的以太坊地址數突破3100萬,創近兩年新高:5月15日消息,據Glassnode數據顯示,處于虧損狀態的以太坊地址數(7日平均)達31,101,288.667個,創近兩年新高。[2022/5/15 3:16:59]

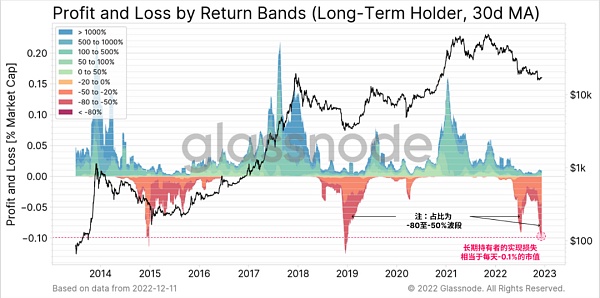

值得注意的是長期持有者的貢獻,他們在這個周期實現了歷史上兩個最大的相對損失高峰。截至11月,長期持有者的損失達到了每天占市值的-0.10%的峰值,其規模僅與2015年和2018年的周期低點相當。6月份的拋售也同樣令人印象深刻,每天損失市值的-0.09%,長期持有者的嚴重主導地位鎖定了-50%至-80%的損失。

從長遠的角度看

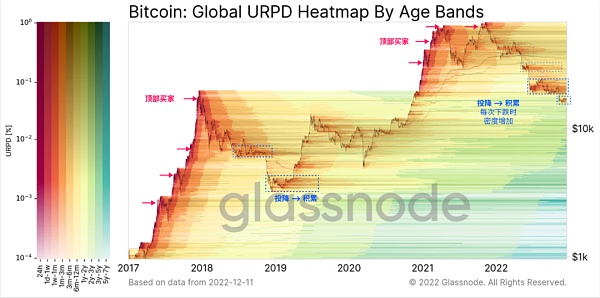

盡管有這些驚人的巨大損失,比特幣供應的年齡,以及那些留下來的人的囤幣的傾向繼續上升。自FTX事件后的恐慌性賣出之后,長期持有者的供應已經完全恢復了,達到了1390.8萬枚比特幣的歷史新高(占流通供應的72.3%)。

下面的圖表提供了對比特幣供應的密度和分布的看法,按年齡段著色。

暖色 表示老幣的大量賣出,通常出現在市場頂部和投降底部。

較冷的顏色 表示成熟,因為投資者積累并留下未賣出的比特幣。

Glassnode:過去8個月BTC流通供應量增加9.4%:金色財經報道,區塊鏈分析公司Glassnode最新報告顯示,隨著2022年第一季度接近尾聲,過去8個月比特幣流通供應量增加了9.4%,這次復蘇在規模和持續時間上與2018-19年的復蘇相當相似。另一個能捕捉到投資者心理曲線震蕩的指標是儲備風險。當投資者大量積累和囤幣不動成為首選的市場策略時,這個指標處于低位。相反,當這些有經驗的投資者賣出他們的頭寸時,這個指標就會強烈反彈(需要對數指標來衡量)。到目前為止,儲備風險指標已經在歷史低估水平上盤整了77天,盡管這比2015-17年和2018-20年相似時期要短得多。[2022/4/3 14:01:56]

較深的條形圖 表示較重的比特幣密度(反之,較淺的條形圖也是如此)。

在2022年的每一次市場下跌后,我們可以看到比特幣再次賣出的密度(也就是再積累)已經增加。特別是,2022年6月至10月的區域非常突出,許多比特幣在1.8萬至2.4萬美元之間被買入,現在它們的幣齡已經進入6個月以上的區間(因此,上上文提到的長期持有者的供應量上升)。

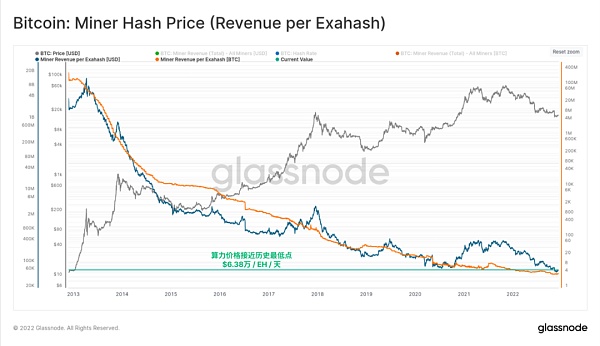

礦工的困難時期

礦工的困難時期

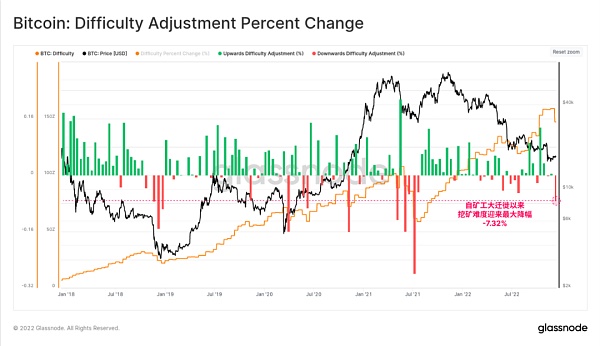

上周出現了自2021年7月采礦大遷徙以來最大的難度下調。難度下降了7.32%,意味著相當大一部分活躍的算力下線,這可能是持續收入壓力的結果。

因此,算力-絲帶再次倒置,交叉點出現在11月下旬。這意味著礦業有足夠的壓力,一些運營商正在將ASIC礦機下線。這通常與礦工的收入流低于他們的運營支出有關,使礦機無利可圖。

Glassnode數據:比特幣長期持有者再次囤積比特幣:5月7日,Glassnode創始人Jan Happel和Jann Allemann發推表示,比特幣長期持有者再次囤積比特幣,并且投資者對ETH仍然充滿信心,因為從加密貨幣交易所流出的ETH足夠多。長期持有者凈頭寸變化圖表顯示自去年10月以來,長期持有者的頭寸在4月首次變成綠色。(U.Today)[2021/5/7 21:32:10]

然而,鑒于算力價格僅勉強高于歷史最低點,這并不令人感到驚訝。盡管現貨價格(~17000美元)比2020年10月(~10000美元)高出70%,但現在競爭尋找下一個比特幣區塊的算力數量也高出70%。

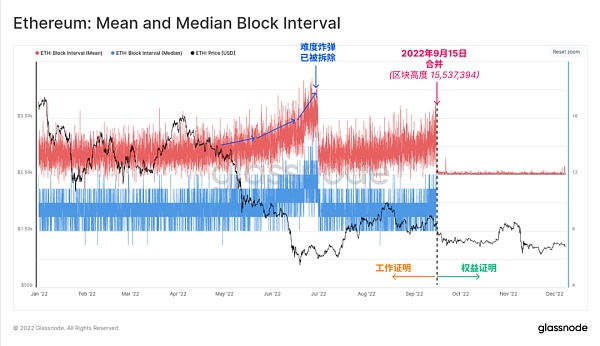

合并后

9月15日完成的Ethereum合并,可以說是今年最令人印象深刻的工程壯舉。為了直觀地了解這一事件的緊迫性,下圖顯示了2022年期間,區塊爆快間隔的平均值和中位數。很明顯,自然的和按照概率分布變化的"工作證明”壽終正寢,而精確的、預先確定的12秒區塊時間的"權益證明”開始生效。

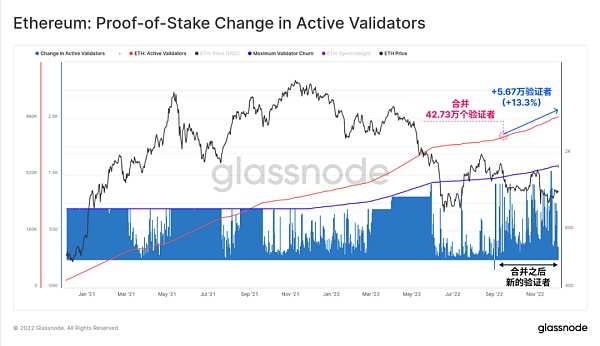

自合并以來,活躍的驗證人的數量增加了13.3%,現在有超過48.4萬個驗證人在運行。這造成質押的以太坊總量達到1561.8萬枚,相當于流通量的12.89%。

Glassnode:持有超過10枚BTC的地址數大幅下降:9月9日消息,分析機構Glassnode在最近的一條推文中表示,擁有超過10枚BTC的錢包數量已降至七個月低點,目前只有153137個。持有10000 BTC的錢包數量也在下降,總共有104個。但持有超過1枚BTC的地址數卻在增長,達到823015個,創歷史新高。(U.today)[2020/9/9]

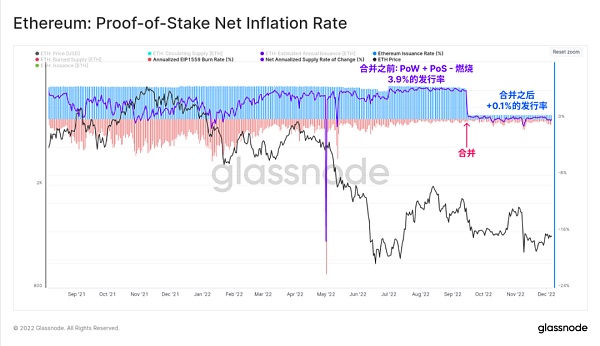

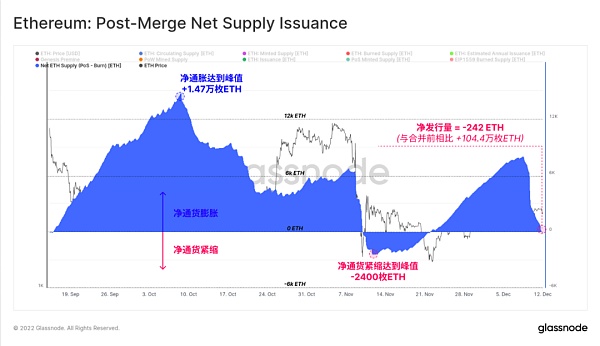

伴隨著向權益證明的過渡,以太坊的貨幣政策調整到了一個明顯更低的發行時間表。名義發行率(藍色)約為+0.5%,然而在考慮到EIP1559的燃燒機制(紅色)后,這幾乎完全被抵消,在典型的一天中,實際發行率約為+0.1%。與之相比,合并前的凈通貨膨脹率為+3.9%,發行量的變化巨大。

在寫這篇文章的時候,合并后的ETH供應變化剛剛變成凈通縮,目前的以太坊供應量比合并時低了-242枚以太坊。相比之下,按照之前的發行計劃,估計會有104.4萬枚新的以太坊進入流通領域。

DeFi去杠桿化

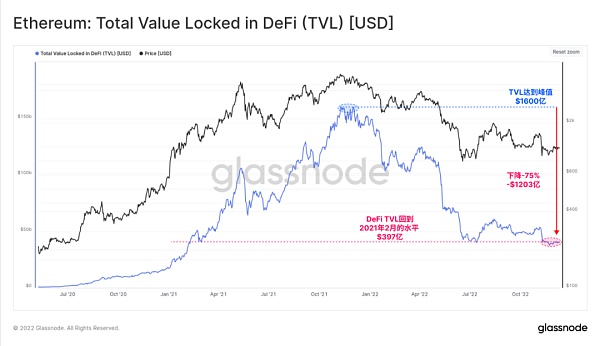

隨著代幣價格的極度縮水,以及流動性的嚴重收縮,鎖定在DeFi的總價值已大幅下降。在2021年11月的市場達到1600億美元的峰值后,DeFi總鎖倉TVL已經下降了超過1203億美元(-75%)。造成DeFi抵押品價值下降到397億美元,回到了2021年2月的水平。

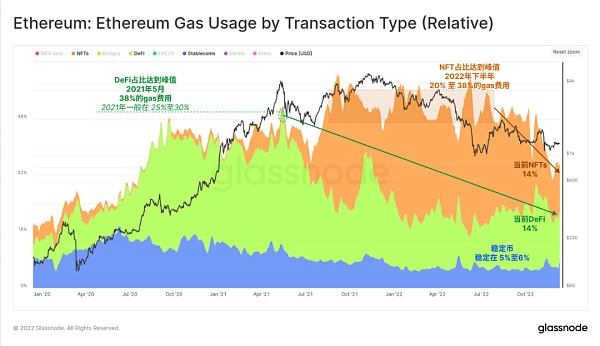

過去兩年,按交易類型劃分的gas fee消費的主導地位也顯示出市場偏好的變化。從2020年7月到2021年5月,DeFi協議占據了所有gas fee消費的25%至30%,但此后下降到只有14%。

在類似的繁榮-蕭條周期中,NFT相關交易在2022年上半年占gas fee用量的20%至38%,但現在也下降到14%的占比。今年以來,穩定幣一直保持著5%至6%的占比。

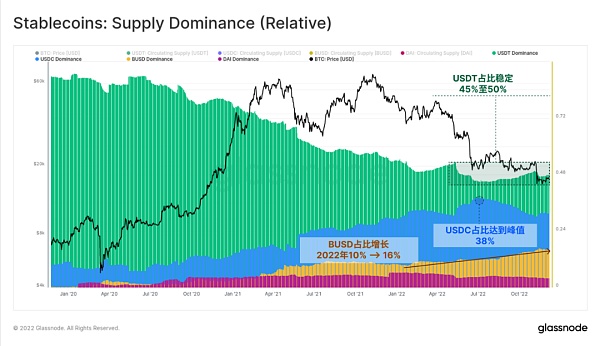

穩定幣外流

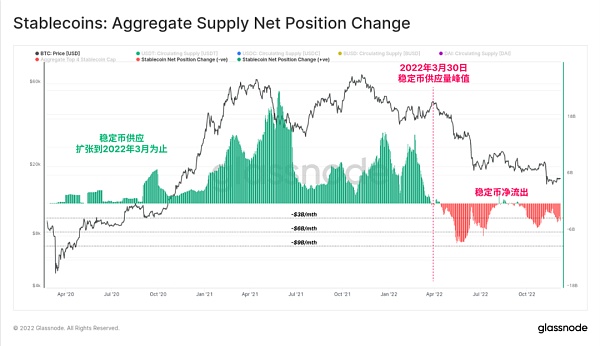

自2020年以來,穩定幣已成為該行業的基石資產,按市值計算,當前前6大資產中的3個是穩定幣。2022年3月,穩定幣的總供應量達到了1615億美元的峰值,但此后出現了超過143億美元的大規模贖回。

總的來說,這反映了每月-4-8億美元的凈資本外流空間。然而,同樣值得注意的是,這只反映了穩定幣供應峰值的8%,這表明大部分資本仍然是以這種新的數字美元形式存在。

各種穩定幣的供應占比也發生了明顯的變化。

BUSD脫穎而出,其市場份額從10%增加到2022年的16%,現在相當于220億美元的總資產價值。

盡管自5月以來,USDT的贖回總額為184.2億美元,但是Tether一直保持著相對穩定的45%至50%的市場份額。

USDC的主導地位在6月達到38%的高峰,但此后下降到31.3%,現在擁有447.5億美元的價值。

雖然穩定幣目前正在經歷贖回,和資本凈流出,但以太坊鏈上的轉賬量在整個2022年下半年持續攀升。在2021-22年的大部分時間里,穩定幣的總轉賬量穩定在每天160億美元左右,但自7月以來,持續攀升到每天200億至300億美元之間。

在5月、6月和11月的高波動性拋售事件中,穩定幣的總轉賬量達到了370億至510億美元之間的峰值,這表明在去杠桿化事件中,投資者對美元流動性的極端需求。

總結和結論

今年以來,比特幣和以太坊都創下了離去年11月的歷史最高點超過75%的跌幅。自5月以來,比特幣市場不斷地被被大規模的去杠桿化事件打擊。這導致了顯著的信貸收縮,許多機構破產,數十億美元的龐氏騙局項目(LUNA-UST)不幸崩潰,可悲的是,FTX的情況似乎是欺詐。

2022年是殘酷的一年,隨著流動性和投機性的枯竭,波動率和交易量被推向了多年來的最低點。隨著投機者的離去,比特幣長期持有者的供應量已經被推到了另一個歷史峰值,而投資者似乎正在介入,每一次價格下跌都買入越來越多的比特幣。以太坊合并也在9月成功執行,穩定幣繼續表現出有意義的產品市場適應性。

去中心化系統的復原力是通過多年的考驗和戰斗的傷痕建立起來的,然而這些事件最終形成了囤幣黨群體,即最后的買家。在2022年的所有挑戰之后,數字資產行業仍然屹立不倒,經驗教訓不斷,比特幣區塊不斷地出塊。

無論2023年會發生什么,我們相信這個行業將經受住時間的考驗,我們將繼續建立所需的工具和數據來分析、研究和了解原因。

原文鏈接:https://insights.glassnode.com/chinese/the-week-onchain-week-50-2022-chinese/

金色早8點

金色財經

去中心化金融社區

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

深潮TechFlow

念青

Odaily星球日報

騰訊研究院

來源:@BrianQuintenz編譯:吳說區塊鏈 GaryMa本文為 a16z 為金融穩定委員會(FSB)的 “加密資產活動的國際監管” 主題活動所撰寫的評論信.

1900/1/1 0:00:00作為明星公鏈,Aptos一經推出被稱為SOL殺手,其優秀之處備受不少項目方的喜愛。Aptos通過更好的技術和用戶體驗為Web3帶來了范式轉變.

1900/1/1 0:00:00Web2的世界里,社交被譽為是互聯網皇冠上的明珠,大家也非常期待在社交賽道以后會出現一個千億級的大公司.

1900/1/1 0:00:00原文標題:《Foresight Ventures:「正義」的攻擊,復盤常見的 DeFi 經濟模型攻擊》原文作者:Jonas,Foresight Ventures在加密行業的黑暗森林里.

1900/1/1 0:00:00本文作者為Tim Beiko,是以太坊核心開發者,這篇文章是他對于接下去上海升級的解讀。歡迎閱讀有關 AllCoreDevs 在 2022 年的最后一次更新.

1900/1/1 0:00:00作者:張韡武 對區塊鏈代幣化的典型反對理由是:為什么需要代幣化?答案是效率,系統的效率。區塊鏈代幣化使實體經濟的效率發生了巨大變化.

1900/1/1 0:00:00