BTC/HKD-2.19%

BTC/HKD-2.19% ETH/HKD-1.16%

ETH/HKD-1.16% LTC/HKD-1.09%

LTC/HKD-1.09% DOT/HKD-0.96%

DOT/HKD-0.96% ADA/HKD-2.33%

ADA/HKD-2.33% SOL/HKD-3.99%

SOL/HKD-3.99% XRP/HKD-2.66%

XRP/HKD-2.66% DOGE/US-3.69%

DOGE/US-3.69%原文作者:Michael Nadeau,來源:The DeFi Report

Uniswap 剛剛完成了 1.65 億美元的 B 輪融資。在本周的報告中,我們研究了自動做市商(AMM)模型的長期可行性,以及 Uniswap 等 DeFi 協議如何適應未來的金融發展。

涵蓋的主題:

AMM 和 Uniswap 的高級概述

Uniswap 是否應該創建自己的區塊鏈?

MEV 與訂單流的支付

中心化交易所的未來

監管

在全面采用這些新技術方面,我們仍然處于非常早期的階段。預測事情如何發展非常具有挑戰性。但當我們考慮構建時,我們認為它可能是這樣的:

硬件(ASIC 礦工、GPU、計算機/服務器)

軟件:基礎層區塊鏈(比特幣、以太坊、Solana 等)

第 2 層擴展解決方案(Lightning、Arbitrum、Optimism 等)

第 1 層/第 2 層區塊鏈和 TradFi 系統之間的橋梁或連接

跨越整個技術堆棧的數據/計算層

面向消費者的應用程序

現在我們正處于步驟 2-4 之間。這篇報告旨在讓你全面了解當今正在使用的基礎設施,并了解我們的發展方向。隨著采用率的增加,明確我們今天的發展方向在未來幾年可能非常有價值。我們現在看到很多高質量的項目在建設中。在下一個周期,看到這個領域增長 10 倍也不足為奇。這項研究幫助我們思考哪些地方可以產生價值,以及我們應該如何定位自己。

自動做市商(也被稱為去中心化的交易所)通過使用區塊鏈技術和智能合約有機地形成雙邊市場來發揮作用。

運作方式:任何有互聯網連接的人都可以成為流動性提供者。流動性提供者(LP)將加密資產存入流動性池。他們這樣做會收到一個衍生代幣或“流動性代幣”——用于向協議提供流動性。“流動性代幣”代表特定流動性提供者對池的貢獻,占池中總流動性的百分比。交易員進入并在流動性池內進行交易。他們直接向流動性提供者支付費用(大多數池為 30 個基點)。這都是使用流動性代幣(只是數據)來計算的。流動性提供者 = 供應,交易員=需求。交易員直接向流動性提供者付款。智能合約(用計算機代碼編寫的 if/then 語句)則充當中介。

分析師:轉向人工智能云服務的加密礦企需要更多努力:金色財經報道,分析師表示,希望為人工智能領域提供服務的加密貨幣礦工可能面臨一場艱苦的戰斗。Hut 8 Mining Corp.新成立的高性能計算部門已經貢獻了這家加密礦商第一季度銷售額的20%以上。CoinShares數字資產分析師Matthew kimmel表示,很少有加密貨幣礦工能夠為人工智能建立服務。實際上,只有少數礦工擁有人工智能所需的那種專用處理器。在去年加密貨幣崩盤后,沒有多少人能夠負擔得起在硬件和員工方面的額外投資。此外,微軟Azure和亞馬遜網絡服務等現有企業將有更大的發展空間。Hive Blockchain Technologies Ltd.首席執行官Aydin Kilic表示,與加密挖礦相比,人工智能需要不同的服務器、主板、cpu、軟件和更強大的gpu。

大多數加密挖礦都是使用完全不同的設備完成的。但在2021年,少數以太幣礦工搶購了人工智能使用的高端gpu,當時以太幣價格飆升,礦工們愿意為“資質過高”的處理器支付更高的價格。

在所謂的以太坊合并之后,這些芯片對于挖掘以太幣變得毫無用處。雖然一些礦商出售了需要持續維護和大型物理基礎設施的設備,但Hut 8和Hive Blockchain等其他礦商一直在建立新的高性能計算(HPC)業務線,為包括人工智能在內的一系列行業的客戶提供服務。

Hut 8表示,第一季度HPC業務的毛利率分別為47%和17%,是比特幣挖礦業務毛利率的兩倍多。但這還沒有考慮到Hut 8為建立和運行數據中心所做的初步投資。該公司于2022年1月以3000萬加元的價格收購了TeraGo Inc.的云和托管業務。

Hut 8首席執行官Jaime Leverton在接受彭博社采訪時表示:“你可以把比特幣礦變成一個GPU集群的想法太天真了,因為從環境、冷卻的角度來看,對基于GPU的計算的需求,以及最終客戶對正常運行時間和延遲的期望,都是完全不同的。”

加密貨幣挖礦服務公司Luxor Technologies的首席運營官Ethan Vera表示,只有擁有gpu挖礦經驗的大型礦商才有能力進行這類投資。他說,他們將與更成熟的云服務提供商競爭,這些云服務提供商也在尋求吸引人工智能客戶。

亞馬遜網絡服務正在與英偉達合作,建立一個可擴展的人工智能基礎設施,為訓練大型語言模型和開發生成式人工智能應用程序進行優化。同樣,微軟正在建立人工智能超級計算機,以幫助企業培訓、部署和擴展人工智能。[2023/5/21 15:16:10]

簡單示例:你將 1 ETH(和價值 1 ETH 的 USDC)存入 Uniswap 的 ETH/USDC 交易池。為簡單起見,假設你擁有池的 10%。一位交易員進來并將 ETH 換成 USDC,他們向池支付 30 個基點。假設 30 個基點等于 1 美元。以流動性形式向協議提供服務,那么你將獲得 10 美分。只要你愿意,就可以一直這樣做,以賺取被動收入。當你想要移除流動性時,你可以將流動性代幣發送回智能合約。然后,智能合約將你的原始 ETH 和 USDC 貢獻 + 你的 % 費用直接返回到你的錢包。

美銀:美聯儲加息預期升溫,資金流出傳統風險資產:金色財經報道,美銀數據顯示,在截至2月15日當周,投資者變得更加謹慎,因為一系列數據促使許多人上調了對美聯儲加息幅度的預期。美銀全球研究周五發布的周度資金流報告顯示,科技基金出現自去年9月以來最大的資金流出,新興市場債券基金出現14周以來最大的資金流出,垃圾債券基金出現8周以來最大的資金流出。美國本月公布的就業、零售銷售和通脹數據強于預期,推高了市場對美聯儲加息幅度的預期,對于風險較高的股票和新興市場資產來說并不是個好消息。美銀分析師表示,這些數據意味著“美聯儲的使命遠未完成”。[2023/2/17 12:13:47]

與 TradFi 相比:在 TradFi 中,交易者不需要支付費用。但實際上并非如此。我們支付費用,但是并不知道如何量化它。假設你向 Robinhood、TD Ameritrade 或你最喜歡的經紀賬戶提交交易。Robinhood 將你的訂單發送給 Citadel 等做市商。Citadel 為你執行交易(提供流動性)。他們也會在你的交易前提前交易(front-run)或以某種方式使用信息進行快速套利。Citadel 讓 Robinhood 參與其中,并與他們分享了一小塊蛋糕。

因此,當我們比較 Uniswap 和 AMM 模型時,你會發現世界各地的人都在扮演 Citadel 的角色,既做市商的角色。只是在這種情況下,做市商不會領先于你(請繼續關注這個想法)。Uniswap 本質上是通過將商業模式重新分配給任何想要參與的人來打破做市商的壟斷。目前,該協議產生的 100% 費用直接分配給流動性提供者或做市商。

AMM 不是訂單簿。用戶在 Uniswap 和其他 AMM 上交換代幣。例如,UNI 換 ETH,或 UNI 換 ETH。Uniswap 的費用低于集中式訂單簿,例如 Coinbase(30 個基點,而 Coinbase 為 100 或 1% )。對 Uniswap 的額外需求來自交易者——他們根據每個池(和其他池)中 ETH 或 UNI 的數量,相對于這些資產在其他交易所的價格,來衡量自己的獲利能力。當機會出現時,套利者將在流動性池中交換各種資產,使貨幣對之間的價格與其他中心化和去中心化交易所的上市價格保持一致。

無常損失。這是指在某些情況下,流動性提供者最好持有他們的資產,而不是將其存入/借出到流動性池中以收取費用。在不深入研究的情況下,你可以把它看作是當你所存資產的價格發生重大變化時所產生的機會成本。換句話說,在 AMM 中被動提供流動性并非完全沒有風險。

比特幣網絡NFT協議Ordinals鑄造NFT突破千枚,2月2日單日鑄造NFT達421枚:2月3日消息,據Dune Analytics數據顯示,基于比特幣的 NFT 協議Ordinals已鑄造1100枚NFT,2月2日單日鑄造NFT達421枚。據悉,Satoshi是比特幣網絡的原子性原生貨幣,Ordinals協議可以將任意內容刻在單個Satoshi上,創造出可以保存在比特幣錢包里并通過比特幣交易轉移的獨特比特幣原生數字藝術品。[2023/2/3 11:45:57]

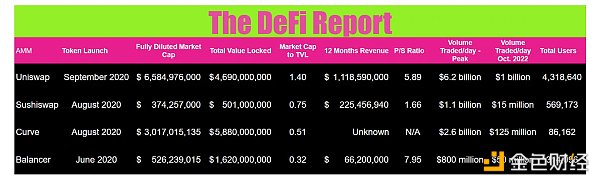

Uniswap 365 天收入 = 11 億美元。

來源:Token Terminal

資料來源:Dune Analytics

盡管 Uniswap 的代碼是開源的,可以隨意分叉和復刻,但其在自動做市商之間的交易量中仍占主導地位。值得注意的是,他們在熊市中的份額越來越大。

目前,Uniswap 的平均交易量約為 10 億美元/天。其交易量曾在一天內飆升至 65 億美元,并在今年 5 月總交易量超 1 萬億美元。下面是與其他幾個以太坊 AMM 的快速比較。請注意,替代 L1 鏈上的 AMM 也在不斷增長。

數據:Coinmarketcap、Dappradar、Token Terminal、Dune Analytics

用戶 = 一段時間內的總數。Market Cap to TVL 使用完全稀釋的市值。

在這一點上,Uniswap 似乎將贏得自動做市商之戰。我們看到 DeFi 全面出現冪律的跡象。真正被使用的項目開始真正脫穎而出。

但是 Uniswap 有哪些不可預見的挑戰呢?

一些分析師建議 Uniswap 應該啟動自己的區塊鏈或“應用鏈”。這在 Cosmos 或 Polkadot 上是可行的。

但為什么 Uniswap 要這樣做呢?

谷歌搜索顯示“賣出比特幣”的搜索量處于2年來最低點:金色財經報道,Bitcoin Archive在社交媒體上稱,“Google searches”顯示“賣出比特幣”的搜索量處于2年來最低點。[2022/9/24 7:18:00]

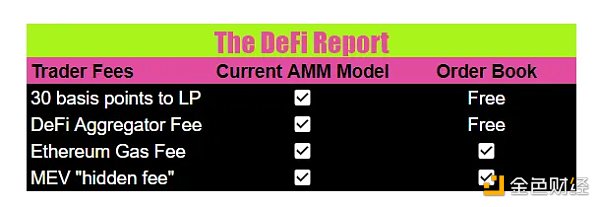

要理解這一點,我們需要深入了解 Uniswap 上的交易運作機制。目前當交易者處理一筆交易時,實際上會支付 3 或 4 筆款項:

請注意,DeFi 聚合器費用僅適用于通過 MetaMask、Zapper、Matcha 等進行的交易(約占所有 Uniswap 交易的 80%)

以太坊 Gas 費支付給交易驗證者

MEV“隱藏費用”支付給區塊構建者和驗證者

MEV 或最大可提取價值 = 區塊構建者和驗證者在他們在內存池(交易在添加到區塊之前進行)中訂購交易時提取的價值——以有利于某些套利者的方式。值得注意的是,MEV 是任何市場中的一種新興現象——跨資產類型和市場的大量交易只會為那些能夠理解交易性質并從信息中獲利的人創造大量價值。這并不是以太坊或加密貨幣所獨有的。

下面是 MEV 工作原理的幾個例子:

三明治攻擊:這是一種預先運行的形式,機器人將檢測內存池中的交易。然后他們將搶先交易,推高后面交易的價格,并在抬高的價格上出售。這本質上就是 Citadel 在傳統金融領域所做的事情,而且完全合法。

在不同 AMM 上的套利:代幣在不同 AMM 上的價格可能略有不同。當出現價格差異時,MEV 機器人將在一個 AMM 上購買資產,并在另一個 AMM 上出售它們。當然,能夠在區塊內對交易進行排序以提取最大價值會變得非常有利可圖。應該注意的是,套利者確實提供了一項服務,因為當市場價格錯位發生時,他們有助于平衡各交易所的價格。

正如我們所看到的,Uniswap 協議由于其深厚的流動性而創造了大量的價值。但如今 Uniswap 用戶(流動性提供者的分布式集合)只收取 30 個基點的費用。其余的價值將流向基礎層的聚合器和以太坊驗證器(包括 MEV 或那些賄賂驗證器)。出于這個原因,似乎有人認為 Uniswap 應該推出自己的區塊鏈。這將使他們能夠控制整個價值鏈。

但是,這樣做的代價是什么?

CreatorDAO完成2000萬美元種子輪融資,a16z和Initialized Capital領投:8月9日消息,CreatorDAO完成2000萬美元種子輪融資,a16z和Initialized Capital領投,Paris Hilton和音樂家The Chainsmokers等參投。據悉,CreatorDAO投資于創作者,以換取他們未來收入的一定比例,DAO結構允許眾包投資決策,并獎勵對DAO的貢獻。(CoinDesk)[2022/8/10 12:13:57]

1.DeFi 協議與流動性生死攸關。Uniswap 擁有廣泛的流動性,因為它們建立在以太坊之上。如果 Uniswap 的流動性減少,它們產生的費用就會減少,交易的滑點也會增加。這將對他們的整個商業模式構成威脅。

2.Uniswap 必須構建它們目前從以太坊獲得的數據和智能合約基礎設施。這意味著他們需要自己的驗證器,并且必須從頭開始啟動。這不是一件容易的事。

3.安全性。Uniswap 目前利用以太坊實現基礎層安全性。這一點不能被低估。如果轉移到它們自己的鏈上,并從零開始啟動安全性是一項艱巨的任務。

由于這些原因,我們認為 Uniswap 推出自己的區塊鏈是沒有意義的。這讓我們回到了 MEV 以及 DeFi 中訂單流支付的出現……

據說,大型傳統金融參與者已經在構建解決方案,以在新的交易模型中將 PFOF 引入 DeFi。

在本節中,我們將介紹它可能是什么形式,以及它對 Uniswap 等 AMM 的影響。特別是,PFOF 是否破壞目前的分布式流動性提供商模式?

正如我們上面提到的,MEV 本質上是交易者今天由于草率的交易執行和在技術堆棧的區塊構建層中行賄而產生的一種成本。交易員們正在為此付出代價,并向 Uniswap 的“LPs”支付費用。如果訂單流支付模型加入競爭,MEV 會發生什么?

使用訂單流支付,你可能會在收到交易(訂單塊)之前進行競價拍賣,以填補交易。該交易所將出售訂單流——類似于 Robinhood 和其他經紀商目前向大型做市商出售其訂單流的方式。這意味著交易員將通過 DeFi 協議出售訂單流而無需支付任何費用。這種模式將回歸到我們在傳統金融中看到的模式。為訂單流支付的公司將訂購對他們有利的交易(他們成為MEV),并直接向聚合器或訂單簿協議(或錢包 MetaMask)支付小額費用,以提供流量。以下是收費結構的變化:

這里的區別在于 PFOF 公司收取費用并將其與為他們提供流量的聚合器/錢包分開。他們切斷了分布式流動性提供者。如果市場要尋求最有效、最具成本效益的路線,市場就有可能朝著這個方向發展。這假設 Uniswap 的模型沒有其他類型的重組。隨著采用率和交易量的增加,LP 費用也可能下降。

我們認為 PFOF 模型在多鏈未來是有意義的。例如,游戲可以建立自己的應用鏈,而 PFOF 公司可以在流動性需求出現時將流動性引導到各種不相干的應用/生態系統中。

最終,我們認為市場將選擇以最佳成本創建最友好執行的服務。費用、滑點、搶先交易等都會影響到這一點。

*請注意,比特幣等區塊鏈沒有 MEV。比特幣只是一個支付網絡和價值存儲。因此,在不同的市場上沒有任何套利機會供交易員利用。*

Uniswap 最近收購了 NFT 聚合器 Genie。這暗示了一些事情:

1.他們想擴展到 NFT 交換領域

2.他們正在考慮新的盈利方式。擁有聚合器允許 Uniswa 控制流量

這讓我們相信 Uniswap 可能會尋求收購 Zapper 等大型聚合器公司。這將使他們能夠在一定程度上控制市場,保護其流動性提供者,并保持推動價值回歸其原生代幣 UNI 的能力。例如,Uniswap 可以維持其 LP 費用模型,并將通過聚合器賺取的任何額外費用返還給資金庫或發放給代幣持有者。

如果 Uniswap 無法維持其去中心化流動性提供者模式,其代幣可能會變得一文不值。為什么?能夠從支付給 LPs(或聚合商)的費用中抽取一部分,是今天賦予代幣價值的原因。代幣持有者可以對未來的收費方式進行投票。事實上,Uniswap DAO 最近投票決定試驗協議費用,將 10% 的 LPs 返還給幾個選定池的協議資金庫。如果我們想象 Uniswap 將其 LP 費用的 10% 返還給協議或代幣持有者,這將相當于今天每年超過 1 億美元或 0.13 美元/代幣——這是基于目前熊市中的收入。在撰寫本文時,Uniswap 代幣的交易價格為 6.30 美元,因此這相當于約 2.1% 的收益率。

如果你認為 Uniswap 將在下一個周期將其流動性、數量和收入提高 10 倍,那么我們將獲得約 1.3 美元/代幣,或基于當前代幣價格 21% 的收益率。請注意,這純粹是一種猜測。我們提供這些數據只是為了提供一個關于投資者在分析 Uniswap 時如何衡量潛在風險/回報的觀點。

我們認為,收購 Zapper 這樣的聚合器也將允許 Uniswap 在新興的 PFOF 模式上有所突破,保護其 LP,并控制價值堆棧的另一層。最近對 Genie 的收購表明這可能已經是團隊正在考慮的一個策略。

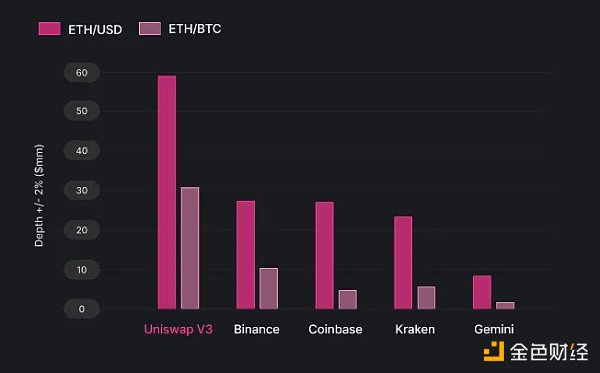

Coinbase、Binance、Kraken 和 Gemini 等大型中心化交易所可能會遇到麻煩。因為 Uniswap 在費用上比他們低。下面我們可以看到 2021 年 6 月至 2022 年 3 月數據采樣期間 ETH/USD 對和 ETH/BTC 對的交易量比較。

資料來源:Paradigm Capital

請記住,中心化交易所正在建立多個業務線。Coinbase 正在大力進軍質押業務,并擁有強大的機構托管業務線。他們最近也一直在推動他們的錢包,并建立了一個 NFT 市場。作為一家上市公司,Coinbase 已成為機構在托管和交易方面值得信賴的來源。與 Blackrock 和 Google 的交易就是其中的代表。我們預計未來幾年 Coinbase 的交易活動收入份額將下降,而其輔助業務線可能會大幅增長。

如今,像 Coinbase 這樣的公司控制著開/關匝道。但這在未來并不能保證。MetaMask 最近與金融科技公司 Sardine 合作,使銀行能夠直接向 MetaMask 用戶的錢包/DeFi 經紀商轉賬。這切斷了 Coinbase,并創建了從銀行到 DeFi 的直接橋梁,而無需先通過中心化交易所。這也使 MetaMask 能夠獲得更直接的流量。

請記住,這個領域是非常早期的。Coinbase 和其他中心化公司可能會因為 Uniswap 等 AMMs 失去 % 的交易費用,但在可預見的未來,上漲的浪潮可能會讓所有公司都受益。

關于監管的快速說明。Uniswap 和其他 AMM 目前不受監管。Coinbase 同樣也是如此。需要注意的是,Coinbase 位于通往傳統銀行的開/關匝道上。要創建一個 Coinbase 帳戶,你必須通過 KYC(了解你的客戶)。這意味著執法部門可以跟蹤任何通過他們的交易所進入/離開加密貨幣的人。Uniswap 則不是。這意味著兩件事:1) 在 Uniswap 上追蹤非法活動更加困難,2) 追蹤稅收活動更加困難。

請記住,今天,進入 Uniswap 的絕大多數用戶必須從 Coinbase 或其他中心化交易所開始——購買可在 DeFi 中使用的加密貨幣。Uniswap 與 KYC 提供商沒有直接的開/關匝道。

根據國會提出的法案,CFTC 似乎將監管大部分加密貨幣。中心化交易所將屬于他們的監督范圍。使用 DeFi 協議,預測可能發生的事情變得更加棘手。Uniswap 肯定有可能被迫通過其網站界面安裝 KYC,以便直接訪問該協議。對于任何位于 Uniswap 之上的聚合器也是如此。執法部門也有可能想出新的方法來追蹤非法行為和逃稅行為。我們還可以看到 Uniswap 上的一些池被“許可”,而其他池則保持無許可。

當然,我們也不能排除 Uniswap 獲得經紀人/交易商執照,在美國證券交易委員會(SEC)注冊,并成為一個新的金融系統的交易基礎設施,其中所有資產都被代幣化。

這都是大家的猜測。但不要忘記,Uniswap 剛剛從一些非常強大的風險投資公司(VC)那里籌集了 1.65 億美元。關于這個話題的更多內容,區塊鏈協會政策主管 Jake Chervinsky 的觀點很有幫助。

我們認為 DeFi 協議是基礎設施。Uniswap 是基礎設施。與我們關于借貸協議的論文類似,我們將 AMM 視為基礎層協議。我們認為聚合器、經紀商、游戲應用程序等將利用 AMM 來獲得流動性。即使是像 Robinhood 這樣的傳統訂單簿也有一天可以利用 Uniswap 來獲得流動性。

基于我們在本報告中所闡述的內容,收購一個中間件聚合商可能符合 Uniswaps 的最佳利益。這將使他們能夠控制交易堆棧的一個關鍵層。最重要的是,這將使他們能夠維持一個完全去中心化的流動性提供者/做市商結構。在這種情況下,聚合器將收取少量費用(可能會支付給資金庫或代幣持有人),為Uniswap(和其他 AMMs)提供一個光滑的接口,而 LPs 仍將收取他們在基礎層提供服務的費用。

同時,Flashbots 正在尋求解決交易技術堆棧的區塊構建層的草率執行問題,并盡可能保持網絡去中心化。

由于無常損失,在 Uniswap 上作為一個簡單、被動的流動性提供者,賺取利潤變得越來越難。隨著時間的推移,我們預計會看到更大的參與者進入并占據越來越大的份額。流動性提供可能會制度化。

我們也有可能看到一個建立在 Uniswap 之上的訂單簿模型。隨著時間的推移,對于 Uniswap 團隊來說,道路將變得更加明顯。

但有一點是毋庸置疑的:任何 DeFi 協議最重要的衡量標準是流動性。而 Uniswap 是今天的王者。

DeFi之道

個人專欄

閱讀更多

金色早8點

區塊律動BlockBeats

1435Crypto

金色財經

吳說區塊鏈

比推 Bitpush News

blockin

Block unicorn

Foresight News

Odaily星球日報

Bankless

撰寫:Will Comyns, Shima Capital編譯:深潮 TechFlowDeFi 一直存在代幣價值累積和保留問題,現在是解決這個問題的最好時機.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:477.38億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量28.

1900/1/1 0:00:00在加密行業很多人都認可一個說法,“華人擅長應用,歐美人擅長協議”。的確,在加密基礎設施L1層公鏈風起云涌的過去幾年,華人主創的公鏈確實屈指可數。但這絕不代表華人主導的公鏈在公鏈領域沒有一席之地.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:455.7億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量33.

1900/1/1 0:00:00作者:Chenglin Pua(馬來西亞)隨著區塊鏈技術的不斷發展,區塊鏈對金融領域造成了很大的影響和沖擊。在早期,傳統銀行例如高盛、摩根大通等都不看好區塊鏈的前景.

1900/1/1 0:00:00原文作者:4rc.eth,由 DeFi 之道翻譯編輯。2022 年 5 月,在沒有任何警告或理由的情況下,Bankless YouTube 頻道一夜之間消失了.

1900/1/1 0:00:00