BTC/HKD+0.93%

BTC/HKD+0.93% ETH/HKD+1.07%

ETH/HKD+1.07% LTC/HKD-1.14%

LTC/HKD-1.14% DOT/HKD-1.6%

DOT/HKD-1.6% ADA/HKD+0.7%

ADA/HKD+0.7% SOL/HKD+1.7%

SOL/HKD+1.7% XRP/HKD+1.42%

XRP/HKD+1.42% DOGE/US+1.1%

DOGE/US+1.1%

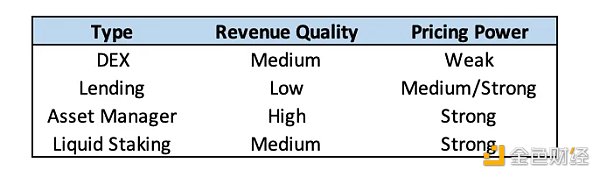

人們喜歡把 DeFi 看成是單一的整體,但每種類型的 DeFi 協議都經營著彼此不同的業務,它們的競爭優勢,收入質量和定價能力各不相同。

在一個成熟的市場,如 TradFi 或 Web2,你會期望收入質量較高、定價能力較強的項目比那些質量較低、收入較弱的項目以更豐富的估值交易。

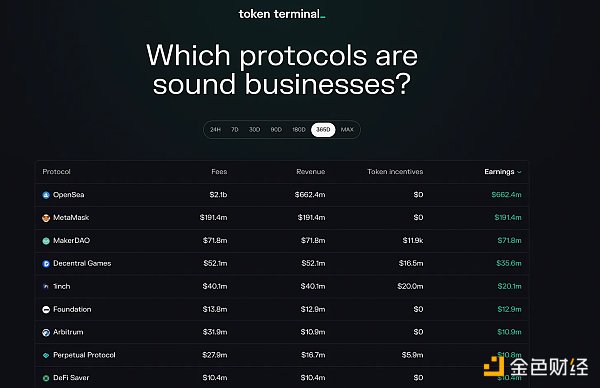

那么,哪些 DeFi 協議有著最好的商業模式呢?

為了找出答案,我們深入研究了四種不同類型協議的商業模式:去中心化交易所(現貨和永續)、借貸市場(超額和低額抵押)、資產管理協議,以及流動性質押協議。

描述:指的是經營現貨或永續期貨交易的交易所協議。

例子:Uniswap, Curve, Balancer, GMX, dYdX, Perpetual Protocol

Dragonfly Capital 管理合伙人:最成功的加密項目歷來都是在熊市中建立的:6月10日消息,Dragonfly Capital的管理合伙人 Haseeb Qureshi 在Consensus 2022大會上表示,加密貨幣有五個未解決的問題,即身份、可擴展性、隱私、互操作性和用戶體驗。Qureshi 說,幾乎所有長期成功的加密項目都解決了這些長期存在的問題之一,他在這里對“成功”的定義與財務勝利無關,而是指正在尋找真正用途的區塊鏈項目。此外,Qureshi 說,今天幾乎所有成功的加密項目都是在熊市中建立的。(Coindesk)[2022/6/10 23:05:37]

如何賺錢:現貨和永續期貨交易所的收入都來自于交易費。雖然各交易所的分配方式不同,但這些費用在協議和 DEX 的流動性提供者之間分配,前者通常選擇將其份額的一部分(或全部)分配給代幣持有人。

DEX 的收入質量屬于中等。

DEX 收入很難預測,因為交易量與市場活動相關。雖然交易所在任何波動時期都會有相當大的交易量,無論是上升還是下降,但在較長時期內,交易活動往往在牛市中增加,在熊市中下降。

分析:機構投資者越來越多地使用加密期權交易在熊市中對沖頭寸:8月13日消息,最近,隨著以太坊備受期待的合并臨近,交易員一直在使用加密期權市場押注以太坊并對沖頭寸。總部位于巴拿馬的衍生品平臺Deribit是全球最大的加密貨幣期權交易平臺之一,該平臺表示,在以太坊合并之前期權交易需求激增。

本周早些時候,Coinbase發布了令人失望的二季度財報,甚至暗示交易員轉向以衍生品為重點的平臺是其交易量下降的原因之一——這導致公司收入下降30%,低于大多數分析師的預期。

Coinbase在報告中表示:“第二季度離岸交易所的交易量更大,該季度機構交易量的連續下降主要是由我們交易平臺上做市商交易量下降造成的。這些市場參與者傾向于衍生品和融資產品等產品,這是我們將繼續投資的領域,但我們目前的產品水平與離岸交易所不一樣。”

根據結構產品提供商Enhanced Digital Group(EDG)的數據,比特幣期權交易僅占加密貨幣交易所公開衍生品合約的2%,其市值約為4620億美元。

EDG稱,相比之下,在CBOE,傳統的股票期權交易占標普500指數總市值的20%。EDG的量化開發者Marcin Maksymiuk稱:“當你想到所有其他(標普500)類產品,包括(ETF)、SP Minis等,你可以看到比特幣期權有多重增長。”

Delta Exchange首席執行官Pankaj Balani表示,突如其來的市場沖擊、技術進步以及成熟的期貨市場都將促進期權的增長。他預計期權最終將占加密交易市場的60%。(CoinDesk)[2022/8/13 12:23:30]

DEX 的收入可高可低,具體取決于交易所。

分析 | 熊市中加密貨幣交易所流量 Coinbase 優勢明顯 itBit 降幅最大:據SimilarWeb 數據顯示,去年 10 月至 12 月期間,Coinbase 的訪問量在眾多加密貨幣交易所中為最高。在這三個月期間,Coinbase.com 的訪問量超過 7433 萬次。而且,三個月訪問量相對保持穩定,10 月訪問量為 2386 萬次,11 月為 2504 萬次,12 月為 2542 萬次。每月訪問量下降幅度最大的法幣交易所是 itBit.com,從 10 月 173,935 人次的月訪問量下降到 12 月的 70,648 次,降幅超 59%。[2019/2/4]

這是因為不同的 DEX 為了獲得市場份額而選擇激勵流動性的程度不同。

例如,dYdX 在過去一年給予了 5.391 億美元的激勵,運營虧損 2.268 億美元,利潤率為 - 73%。

然而,像 Perpetual Protocol 這樣的其他交易所已經設法保持盈利,它只發出了 590 萬美元的代幣,以 64.6% 的利潤率獲得了 1090 萬美元的利潤。

聲音 | 彭博:熊市中,加密風險投資基金策略勝于對沖基金:根據彭博社的報告,在熊市中,加密風險投資基金策略勝于對沖基金模式。Crypto Fund Research的數據顯示,2018年新成立了125個加密風險基金及115個以投資為導向的加密對沖基金。相比之下,在2017年,新對沖基金的數量為136,風險基金為85。2016年共推出了36只對沖基金,而風險投資機構只有16家。彭博社采訪了多位業內人士,他們將這種轉變歸因于ICO市場的疲軟。[2019/1/31]

從長遠來看,節儉或積極的增長是否將得到回報,還有待觀察。

現貨和衍生品 DEXs 在定價能力方面有所不同。

從長遠來看,現貨 DEX 很容易受到費用壓縮的影響,因為它們不管理風險,很容易分叉,而且對于那些尋求最好的掉期執行的交易者來說,轉換成本低。

雖然一些流動性和交易量可能會因為個別交易所的品牌知名度和在用戶群中的信任度而忠于它們,但現貨 DEX 仍然容易受到我們在中心化交易所中看到的價格戰的影響。這方面的初步跡象已經開始出現,因為 Uniswap 已經為某些代幣對(主要是穩定幣 來源:Token Terminal

聲音 | 華爾街分析師:BTC或將是熊市中的避風港:據CNBC消息,華爾街Fundstrat常務董事兼研究主管Tom Lee表示,BTC或將是熊市中的避風港。他認為早前SEC主席定義數字貨幣為商品,這意味著數字貨幣不會被視為證券。近期對比特幣ETF的討論,也有利于BTC。但最近BTC總市值在數字貨幣市場總市值中的比例達48%,創近幾個月內新高,這也許是BTC“回歸”的真正信號。[2018/8/7]

此外,相對于其他 DeFi 協議,貸款人的利潤率非常低,因為他們不得不積極釋放代幣,以吸引流動性并獲得市場份額,貸款市場的平均 TTM(跟蹤十二個月)利潤率為 - 829%。

超額抵押和低抵押借貸平臺具有不同程度的定價能力。

超額抵押借貸市場應該能夠保持一定程度的定價權,因為這些協議受益于強大的品牌知名度和用戶信任,其管理的 DAO 需要進行大量的風險管理以確保其正常運行。

這為挑戰者創造了進入壁壘,盡管事實證明,大量激勵分叉能夠吸引數十億的 TVL,但由于上述原因,這種流動性長期來看并不具有粘性。

然而,低抵押借貸市場具有更強的定價能力,因為它們專注于合規和機構客戶(對沖基金、風險投資公司和做市商),因此受益于競爭對手更高的進入壁壘。此外,由于它們為這些實體提供了非常有價值的差異化服務,這些協議應該能夠繼續收取發起費,同時在可預見的未來保持不受費用壓縮的影響。

描述:指的是操作收益率生成庫的協議,以及創建和維護結構性產品的協議。

例子:Yearn Finance, Badger DAO, Index Coop, Galleon DAO

它們是如何賺錢的:資產管理協議從基于 AUM 的管理費、業績費和/或結構性產品的鑄幣和贖回費中獲得收入。

資產管理公司的收入是高質量的。

這是因為資產管理協議的收入比許多其他協議更可預測,基于 AUM 的管理費或在預定的時間段產生的收入具有經常性。

由于其穩定性,這種形式的收入被認為是傳統投資者的黃金標準。然而,應該注意的是,業績和鑄幣/贖回費的可預測性較低,因為像交易和利息收入一樣,這些收入流在很大程度上取決于市場條件。

資產管理協議從非常高的利潤率中獲益。

這些協議通常不需要發行大量的代幣獎勵,因為收益率金庫和結構性產品都會內在地產生自己的收益率。

例如,兩個資產管理協議,Yearn 和 Index Coop 在過去一年中分別獲得了 49.0 美元和 380 萬美元的收入,在代幣釋放上則分別花費了 0 美元和 35.5 萬美元。

資產管理協議擁有強大的定價能力。

由于管理著相當大的風險,資產管理協議很可能不會受到壓縮的影響。盡管產生收益的策略可以被復制,但用戶已經表現出將資金置于對安全性有強烈承諾的資管協議的傾向,即使提供的回報較低,且收費結構比其競爭對手高。

此外,鑒于許多單獨的結構性產品彼此之間有很大的差異,行業可能需要一些時間來匯聚到一個單一的、標準化的收費結構上,這有助于進一步保護資管協議的定價權。

描述:指的是發行流動性質押衍生品(LSD)的協議。

例子:Lido, Rocket Pool, StakeWise

如何賺錢:流動性質押協議通過從驗證者賺取的總質押獎勵中抽取傭金來賺取收入。質押獎勵由發行費、交易費和 MEV 組成。

流動性質押協議的收入質量為中等。

LSD 發行商的收入在一定程度上是可預測的,因為區塊發行與質押參與率掛鉤,而參與率隨時間變化緩慢。另一方面,來自交易費和 MEV 的收入則不那么可預測,因為它與市場條件和波動性高度相關。

LSD 發行商也受益于完全以 ETH(或其他 L1 的原生資產)賺取費用。這意味著,隨著這些資產(希望)的長期升值,它們的收益價值可以以美元為單位大幅增加。

雖然到目前為止,像 Lido 這樣的流動性質押協議不得不花費大量的資金來激勵流動性,但隨著它們的網絡效應的形成,從長遠來看,它們可能會有很強的利潤率(下面會有更多介紹)。

流動性質押協議有很強的定價能力。

這些協議受益于強大的網絡效應,源于其 LSD 的深度流動性和整合。這種網絡效應增加了用戶之間的轉換成本,因為大質押者將不太傾向于持有和使用流動性和實用性較差的 LSD 供應商。

流動性質押協議也受益于競爭者的高進入壁壘,因為這些協議不容易被分叉,因為正確管理這些協議需要復雜的技術,以及由于基礎存款的非流動性導致質押排隊和提款延遲。

這些競爭優勢意味著流動性質押協議應該能夠在可預見的未來保持其目前的市場地位。

正如我們所見,DeFi 協議并非都是平等的。

每種類型的協議都有自己獨特的商業模式,具有不同程度的收入質量和定價權。

在此次評估中,一個有趣的收獲是資管業務模式的優勢,它們既有高質量的收入,也有強大的定價能力。

雖然像 Yearn 運營的收益率生成庫已經有了相當程度的吸引力,但采用這種商業模式的協議還沒有看到與交易所、貸款協議或 LSD 發行商相同程度的成功,要知道的是,YFI 是唯一按市值排在前 15 名的資產管理代幣。

撰文:Bankless 分析師 Ben Giove

編譯:DeFi 之道

來源:DeFi之道

DeFi之道

個人專欄

閱讀更多

Bress

PANews

區塊律動BlockBeats

比推 Bitpush News

Odaily星球日報

金色早8點

作者:Lewis Liao,Zonff Partners當我們在談 Web3 數據的時候,在談些什么?想要弄清楚這個問題,首先我們要弄清楚,在 Web2 中數據是什么樣的.

1900/1/1 0:00:00國內影視行業發展至今,一直沒能解決,常年有爭議產生的環節,是編劇的權益問題。從以前原創劇本到現在IP改編盛行,編劇、原作者和影視制作方常常產生話語權或是版權問題糾紛,只要稍稍深入行業,就能聽到行.

1900/1/1 0:00:00過去三天,幣安和FTX大戰引發加密行業動蕩,最終以FTX暴雷結束。FTX之所以暴雷,歸根到底是因為部分準備金導致的,也就是FTX大規模挪用了用戶資產.

1900/1/1 0:00:00▌歐洲議會投票贊成利用區塊鏈技術實現稅收現代化金色財經報道,歐洲議會投票贊成一項決議,以利用區塊鏈技術使歐盟的稅收程序現代化,同時決議呼吁精簡對加密資產的征稅規則.

1900/1/1 0:00:0010 月 15 日,V 神在個人社交平臺發文:「應該有人做一個名為「THE 協議」的項目,這樣項目方就可以援引任何人的言論來喊單了」。因為「The」是英文中的定冠詞,必須放在所有項目名字之前.

1900/1/1 0:00:00原文:@SuiNetwork編譯:@SuiWorldHQ像在普通數據庫一樣,用戶可以在區塊鏈中寫入數據,再讀取,但這是有一定的經濟成本,在比特幣、以太坊區塊鏈上存儲數據是非常昂貴的.

1900/1/1 0:00:00