BTC/HKD-0.81%

BTC/HKD-0.81% ETH/HKD+0.08%

ETH/HKD+0.08% LTC/HKD+0.5%

LTC/HKD+0.5% DOT/HKD-0.69%

DOT/HKD-0.69% ADA/HKD-0.19%

ADA/HKD-0.19% SOL/HKD-2.31%

SOL/HKD-2.31% XRP/HKD+0.5%

XRP/HKD+0.5% DOGE/US+0.24%

DOGE/US+0.24%原文作者:Joel John

原文編譯:Felix

最近有很多關于 Web3 和數字資產的 FUD。熊市震蕩。

以下是大約 120 個圖表的匯編,這些圖表將我們所處的位置置于上下文中。

截至 2022 年第四季度的 Web3 和數字資產狀況。

比特幣

以太坊

穩定幣

去中心化金融

DAO

NFT

元界和游戲

新興主題——橋梁、可擴展性和消費者社交

手機 APP 使用及兌換充值行為

我的一些解釋可能是錯誤的。我仍在學習

我已經提到了下面使用的數據源

如果你正在構建很酷的東西,HMU。我的電子郵件是 joel@decentralized.co

Glassnode

Nansen

Parsec

Cryptoquant

Santiment

Intotheblock

TokenTerminal

Dune

Cryptoslam

WeMeta

MetaMetriks

L2Beat

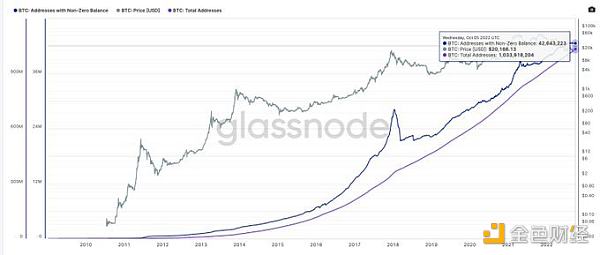

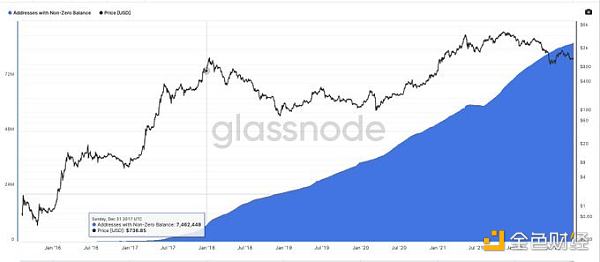

我們從比特幣開始。截至 2022 年 7 月,已經創建了 10 億個比特幣錢包。其中,約 4200 萬的余額為非零。 比特幣花了大約 4 年的時間才看到它的第一個 100 萬個非零余額錢包。最后一百萬花了六個月的時間。

這個數字很容易被認為是「僵尸錢包」。 2011 年隨機交易中持有少量比特幣的錢包可能會加起來。 持有 1 個以上比特幣的錢包設置了一個新的 ATH,盡管它花費了 100 倍以上的成本來獲得一個比特幣,大約 5 年前。

自 2017 年 6 月價格上漲以來,一些較大的錢包已經撤資。 持有超過 100 個比特幣的錢包在 2017 年 6 月達到 18k 個錢包的峰值,而持有超過 10 個比特幣的錢包在 2019 年 9 月左右達到 150k 個,從那時起,他們或多或少地趨于平緩。

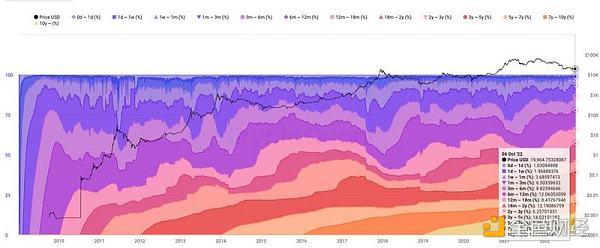

利潤供應百分比取最后一次移動代幣時的比特幣價格和當前價格,以查看代幣是否盈利。在 ATH - 所有 UTXO 都獲利,目前,約 54% 的 utxo 處于綠色狀態。從歷史上看,該指標的底部約為 40%。

年齡組查看網絡資產在不同時期移動的百分比。假設是移動一些較舊的硬幣會導致價格降低,因為它們的價格更低,約 40% 的代幣在 3 年或更長時間內沒有移動(包括 Satoshi 的代幣)。

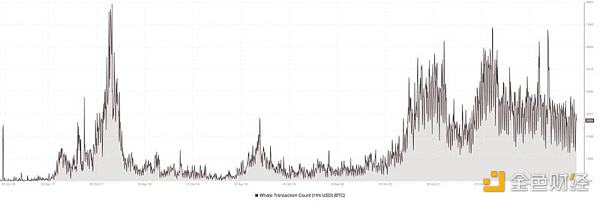

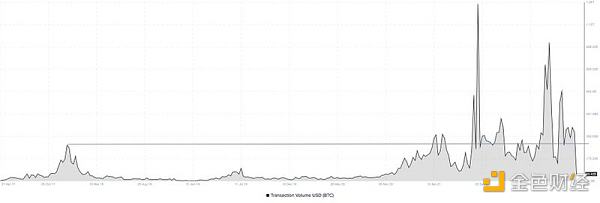

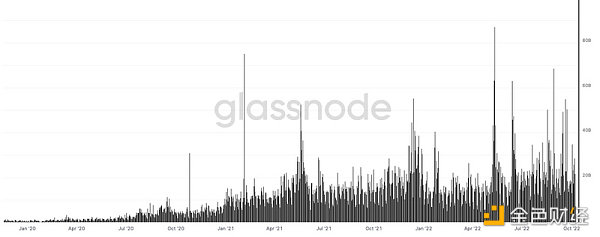

衡量比特幣使用情況的一種方法是計算價值超過 100 萬美元的交易數量。雖然這取決于比特幣的價格,但這里正在建立一個下限。 每天都有大約 3000 筆價值超過 100 萬美元的比特幣出現在比特幣上。

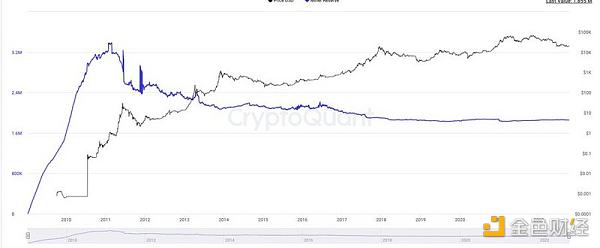

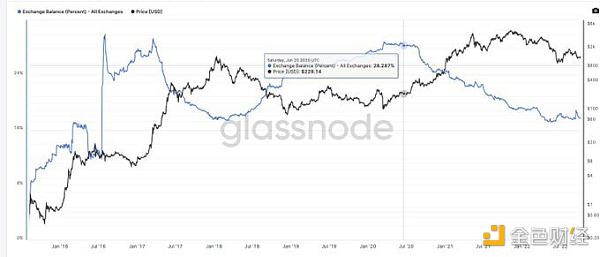

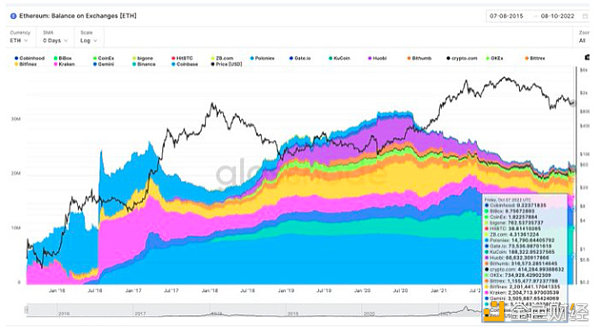

近 10% 的比特幣供應目前依賴于交易所(約 226 萬枚硬幣) 在巔峰時期,這個數字接近 300 萬比特幣。在過去的一年中,大約有 100 萬人或多或少地流向了冷藏 / 主要經紀人。

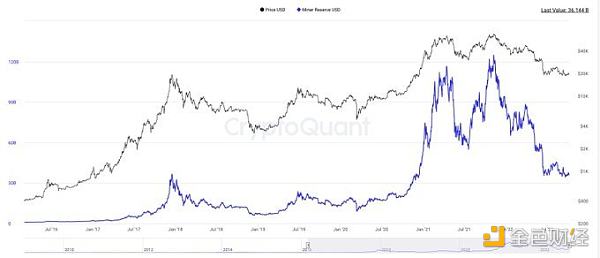

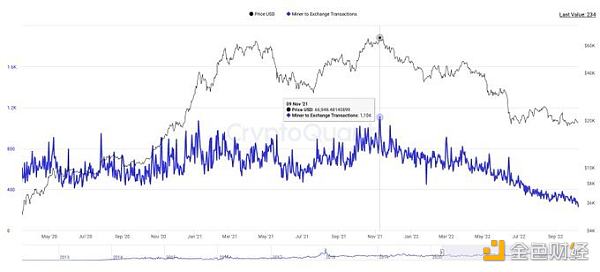

礦工是新幣進入市場的供應鏈的關鍵部分。確定由他們持有的錢包持有略高于 190 萬比特幣 (9%) 的供應量。 他們似乎是強勢持有者——可能是由于通過期權等鏈下工具進行對沖。

在高峰期,礦工持有價值接近 1680 億的比特幣。這個數字現在約為 330 億美元。如前所述,暗示他們失去了所有這些收益是不公平的。其中很大一部分很可能被對沖。

相關性不是因果關系等等——但值得觀察的是,去年,礦工擁有的錢包對交易所進行的交易數量最多。 自那時以來,礦工到交易所的交易一直在下降。

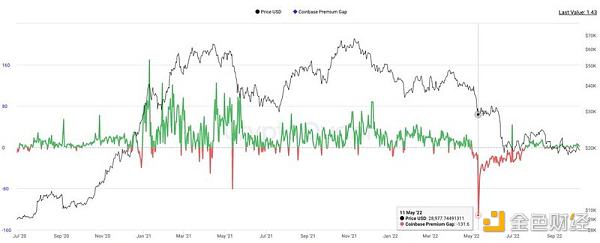

Coinbase 溢價指數著眼于 Coinbase pro 價格(對于 btc,以美元為單位)和 binance 上的價格(對于 btc,以美元計)之間的差異 這是衡量美國投資者購買 Btc 的興趣的指標。最近有點平 - 但值得注意的是 2022 年 5 月的折扣。

Okada以NFT形式掛牌出售的辦公樓因采用以太坊報價導致價格下跌1200萬美元:6月16日消息,美國房地產公司 Okada 于約兩周前將其名下一棟紐約辦公樓以 2900 萬美元的價格掛牌出售。由于 Okada 將其以 NFT 的形式掛牌出售并采用以太坊報價而導致該辦公樓的價格下跌超過了 1200 萬美元。Okada 首席執行官 Chris Okada 表示將很快調整價格,并將在調整時決定報價繼續使用以太坊還是改為 USDC。(CoinDesk)[2022/6/16 4:30:47]

由于 Do Kwon,這個溢價差距從 Elon 在 2021 年 1 月談論比特幣時的 160 美元左右下降到 140 美元的低點 目前 - 它保持波濤洶涌,就像市場的其他部分一樣。

平均每周有大約 3500 億比特幣通過比特幣進行轉賬。就規模而言,這大約是印度每年入境匯款的 5 倍,這個數字根據 Btc 的價格而變化,但仍高于 2017 年的 2000 億美元范圍。

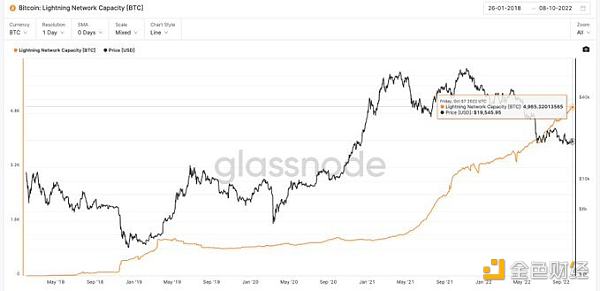

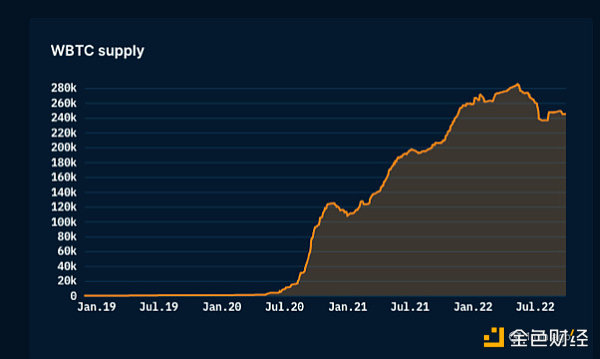

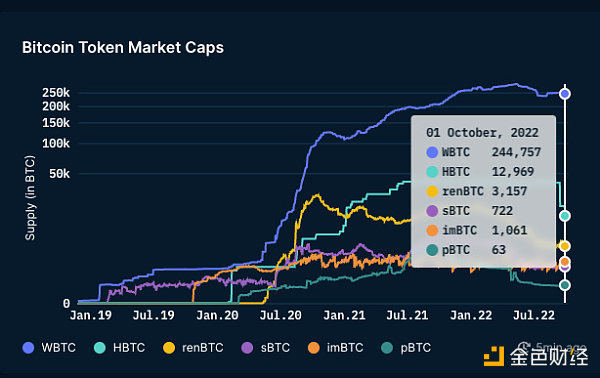

我將以 WrappedBitcoin 來結束比特幣。目前 - wbtc 上的硬幣比閃電網絡的容量多約 50 倍。

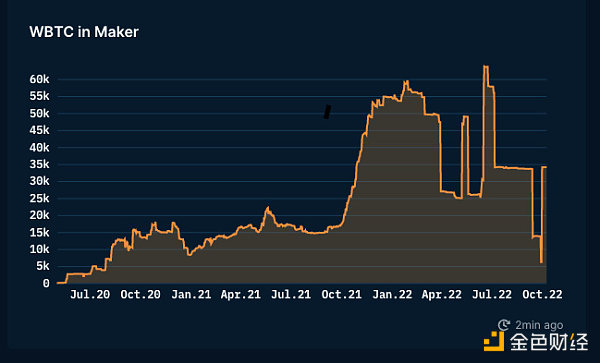

其中約 25 萬比特幣 - 約 6 萬比特幣在 MakerDAO 的鼎盛時期。現在這個數字接近 40k。 DeFi 收益率自然是以太坊和比特幣之間這種混合的關鍵驅動力。

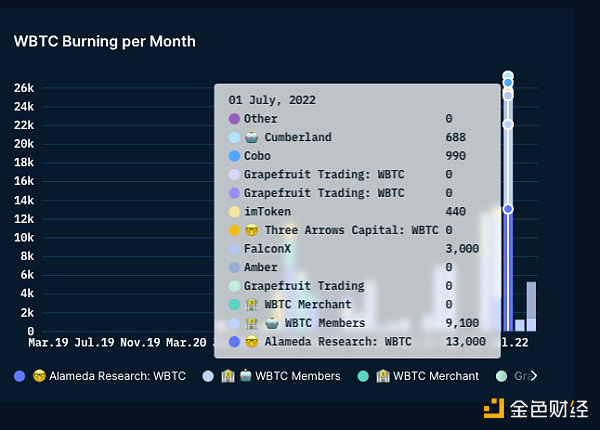

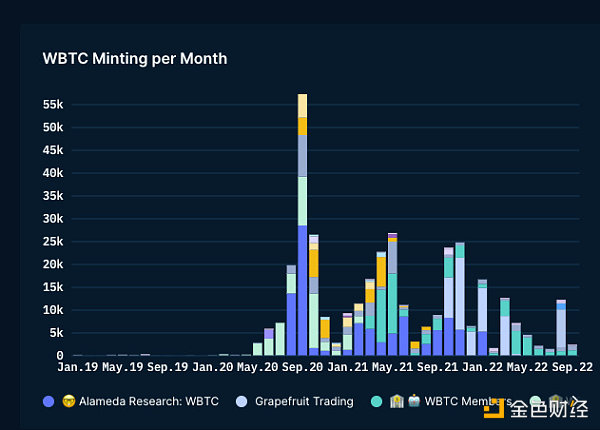

像 Alameda、Grapefruit 和 3 Arrows (uh) 這樣的玩家——在歷史上對它的采用至關重要。 6 月份大火的部分原因是市場在 5 月份自我調整并對每個人的資產負債表進行了壓力測試。

就市場份額而言,沒有任何東西可以與 WBTC 相提并論。第二大玩家擁有 5% 的 btc-on-eth 供應。 考慮到它們的分布和覆蓋范圍,我認為 Binance 推出的類似產品可能會產生巨大的吸引力。

話雖如此 - 看起來對比特幣包裝變體的興趣確實在下降。在鼎盛時期,我們看到每個月有近 55k wbtc 被鑄造出來。 8 月份,這個數字下降了約 80%。

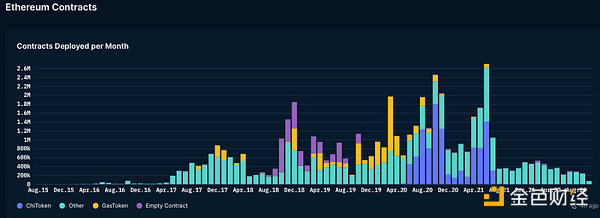

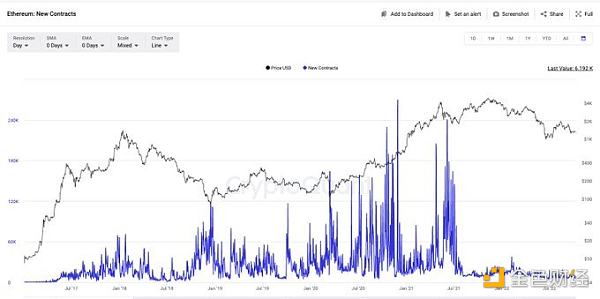

接下來,我們研究以太坊發生了什么。如果我們將部署的智能合約作為衡量開發人員興趣的指標——可以說活動已趨向 2019 年的水平。 然而,這并沒有說明其他連鎖店可能會吸引開發者的注意力這一事實。

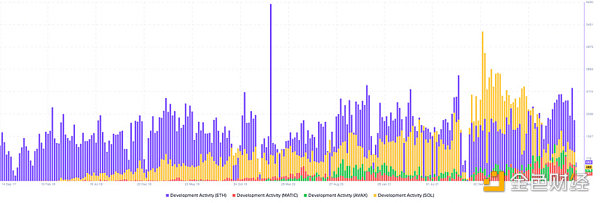

Santiment 有一個開發者活動指數,該指數需要幾個 GitHub 存儲庫及其活動來給出指示性衡量標準。 下面是 Solana、Matic、Avalanche 是如何趕上以太坊的。 注意:數據非常簡陋,本身并沒有多大意義 / 有差距。

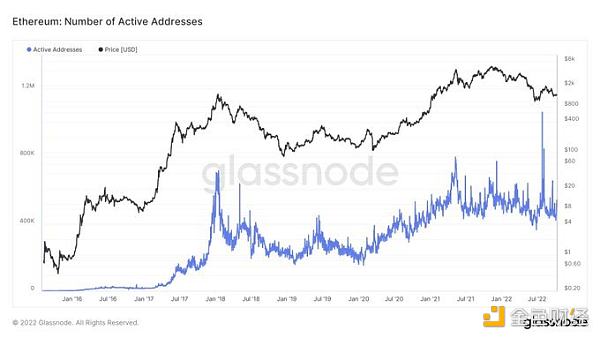

開發人員在多個地方進行開發,但以太坊發生了什么?我們從基礎開始。 活躍的錢包是一個很好的起點。我發現有趣的是,盡管經歷了一年的熊市——以太坊錢包并沒有明顯回落至新低。

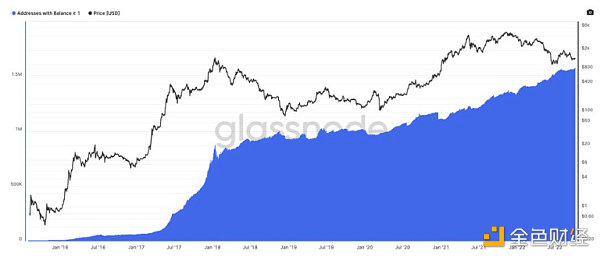

每日活躍地址增加 2 倍并不多——但令人印象深刻的是。自上次 ATH 以來,以太坊上的非零錢包已從約 800 萬增加到 8600 萬。 誠然,人們使用多個錢包——這是衡量網絡活動的一個不錯的指標。

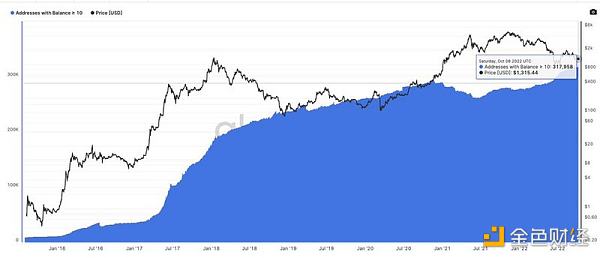

人們總是會爭辯說這些是僵尸錢包——所以我們探索了每個超過 1 ETH 和 10 ETH 的錢包。 這兩個指標都處于歷史最高水平。今天有大約 158 萬個錢包超過 1 個 ETH - 而 2018 年 1 月為 88.2 萬個。

彭博社:OpenSea正與a16z等機構討論新一輪募資,估值超120億美元:12月6日消息,據彭博社報道,OpenSea創始人兼首席執行官DevinFinzer證實,該公司正在與投資者討論籌集額外資金的問題,其中包括A16Z、FoundersFund、Coinbase和Blockchain Capital。

熟悉談判的人士表示,投資者正尋求以120億美元以上的估值投資約10億美元。OpenSea在今年7月份籌集第二輪資金時,投資者對其估值為15億美元。[2021/12/6 12:54:54]

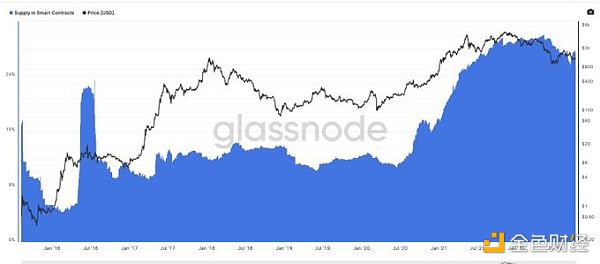

人們是否信任網絡的衡量標準是智能合約中供應的百分比。如果你可以用它來產生收益,你就這樣做 在 ETH 中,其 27% 的供應來自智能合約。熊市也沒有影響這個數字。

持有以太坊的前十名錢包中有四個是智能合約或其變體——它仍然是 CeFi 逐漸失去智能合約份額的少數資產之一。 所以可以肯定地說——人們正在使用以太坊——并且越來越多地使用它的智能合約。

這張圖表分解了網絡上的交易類型。 2018 年,當它達到 ATH 時——網絡上大約 60% 的交易只是將 ETH 從 a 發送到 b。 這個數字現在下降到 30%。 - NFT 為 15% - 穩定幣大約 9% - DeFi 10%。

NFT、DeFi 和穩定幣轉賬等用例實際上遠遠超過了一天內與 erc-20 代幣相關的交易數量。 (是的,您也可以使用這些應用程序進行推測)。

NFT、DeFi 和穩定幣轉賬等用例在某一天遠遠超過與 ERC-20 代幣相關的交易數量。 (是的,您也可以使用這些應用程序進行推測)

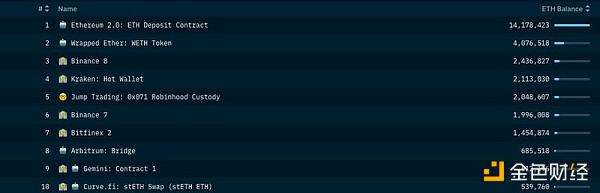

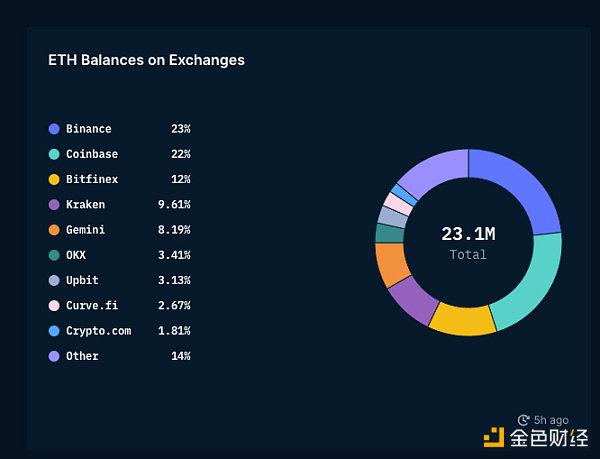

大部分余額由 Binance 和 Coinbase 持有,它們共同控制著交易所持有的約 44% 的 ETH 余額。 這里的第二張圖表顯示了 Coinbase 如何在市場份額上停滯不前,而 Binance 卻趕上了 (不知道為什么 Nansen 的這張圖表不包括 FTX)。

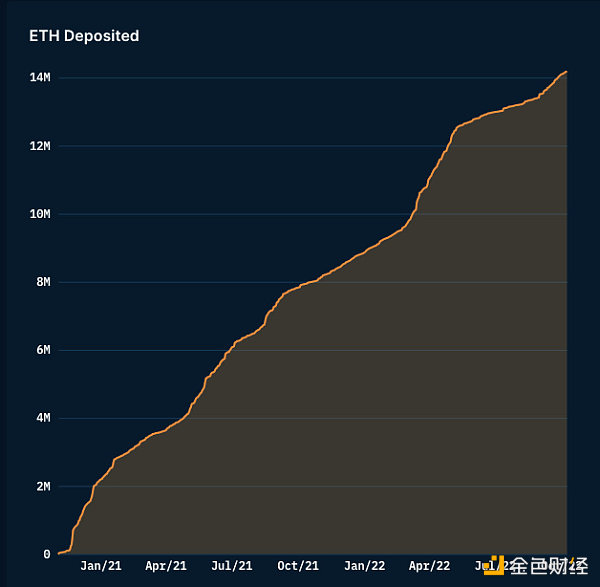

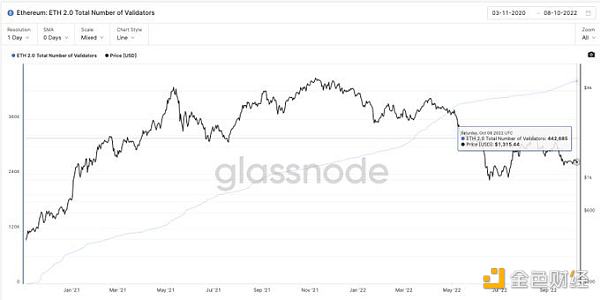

好的 - 所以 ETH 正在離開交易所,但為什么呢?這一趨勢的主要貢獻者是 DeFi。我們稍后會深入研究。 自 2021 年 1 月以來,已有約 1400 萬 ETH 用于質押 ETH2。

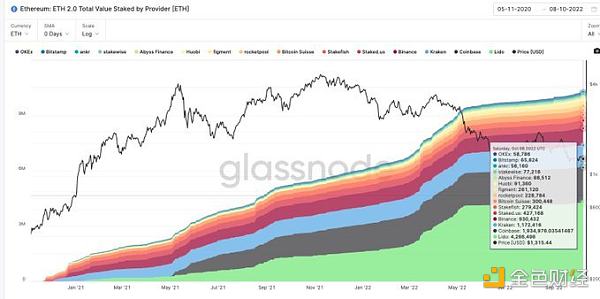

對此進行了很多討論——但有趣的是,Lido 在質押總價值方面遠遠取代了成熟的交易所替代品 Lido 通過它質押了約 400 萬個 eth,而通過 binance+coinbase 質押的 300 萬個。

我說兌換存款用于質押的原因是這張來自 Nansen 的圖表——大約 40% 的質押 ETH 可以追溯到中心化實體。

在撰寫本文時 - 網絡上有超過 442k 的驗證者。因此,對于 ETH 持有者來說,部分吸引力在于他們可以看到未來 ETH 質押的理論收益率約為 4.5%。

近 30% 的 ETH 供應已休眠兩年或更長時間。我在這里忽略了 1 年以上的 hodlwave,因為 ETH2 賭注影響了這個指標。 這是愿意承受多個周期的供應的很大一部分。

持有這種意愿的部分原因是網絡的大部分都處于相對利潤中。 1290 美元——接近 46% 的 ETH 持有者仍處于綠色狀態。 在 2020 年 3 月的崩盤期間,該指標的歷史最低值約為 18%。

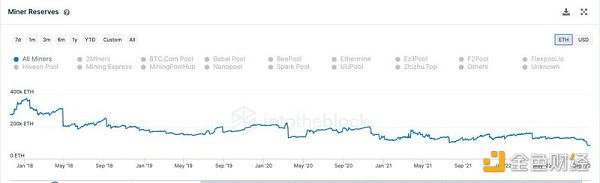

有趣的后果之一是礦工持有的 ETH 減少了。 他們有可能拿走了他們的 AUM 并將其用于質押——但自 2018 年 1 月以來,截至撰寫本文時,ETH 的礦工儲備已從約 400k 增加到 83k。

BCH突破1200美元關口 日內漲幅為20.14%:火幣全球站數據顯示,BCH短線上漲,突破1200美元關口,現報1200.17美元,日內漲幅達到20.14%,行情波動較大,請做好風險控制。[2021/4/17 20:30:38]

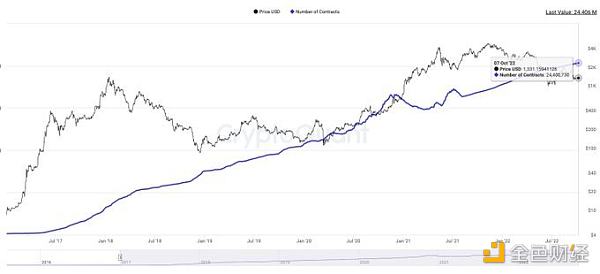

衡量 ETH 增長多少的一種方法是查看部署的智能合約的數量。 截至撰寫本文時,網絡上有大約 2400 萬個智能合約。大約是 2017 年反彈期間的 300 萬的八倍。

盡管取得了巨大的領先優勢,但在以太坊上部署新智能合約的興趣正在減弱。因此,這些數字或多或少地回到了 2019 年的水平。 開發人員的思想共享可能被其他新興層 1 捕獲。

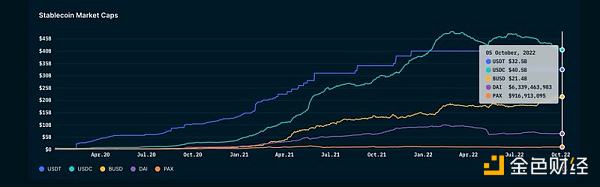

穩定幣擁有所有加密貨幣中最美麗的增長軌跡之一。幾年后,它們的總市值已超過 1000 億美元。 2022 年是 USDC 在市場供應方面最終超越 USDT 的一年。

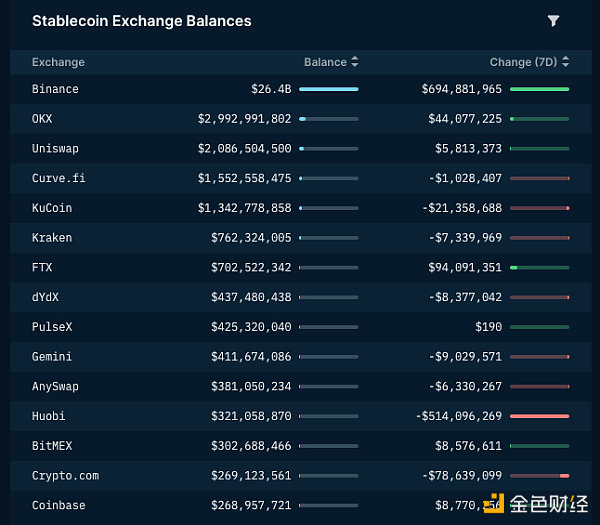

在這約 1000 億美元中,僅幣安一家就擁有 260 億美元的資產負債表。 雖然,如果 - 這個數字部分被他們持有的 200 億 BUSD 推高了。純粹從 tether 的觀點來看——Binance 擁有的 USDT 是北美同行(ftx、Kraken)的 20 倍。

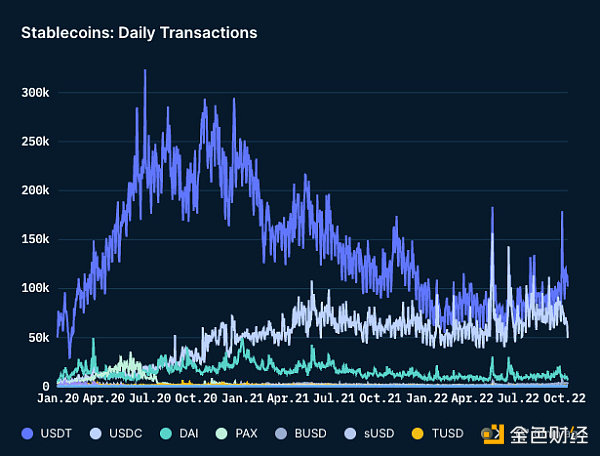

該數據可能存在差距,因為它可能不涉及某些 L2 和非 EVM 鏈 - 但就交易量而言,盡管存在熊市,但穩定幣在過去兩年中增長了約 22 倍。 從每天約 6 億增加到今天的約 140 億。

2020 年 6 月(DeFi Summer? ) - 今天,穩定幣 tx 的累計交易量約為每天 50 萬,接近 20 萬。 可能發生的是 1.鯨魚在熊市期間使用馬廄作為持有人資產 2. 通過更少的錢包實現更大的穩定幣交易。

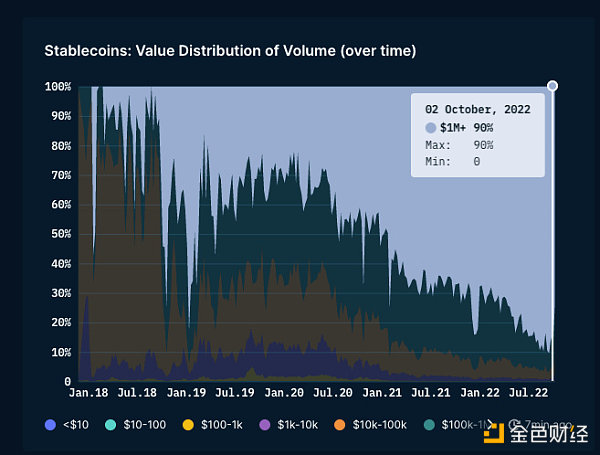

我建議的原因是,價值超過 100 萬的交易占今天移動交易量的約 90%,盡管不到交易數量的 0.5%。 這與我們通常在傳統經濟中看到的情況同步——所以不足為奇。

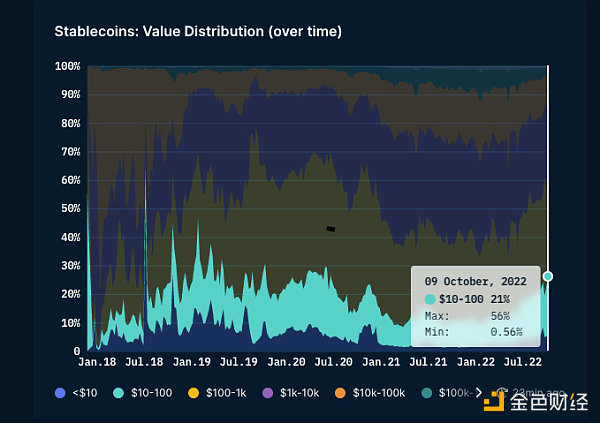

我注意到這個數據的一個有趣的事情是,100 美元以下的交易占通過穩定幣進行的所有交易的四分之一。 人們仍然使用這些網絡發送少量費用,盡管費用約為 1-2。

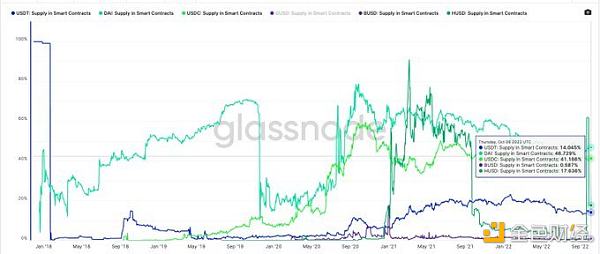

由于缺乏對非 eth 鏈的覆蓋,這個數字可能會有所下降——但是 1. BUSD 是智能合約上使用最少的穩定幣 2. USDT 17% 的供應來自智能合約 3. 近一半的 DAI 和 USDC 都在智能合約上。

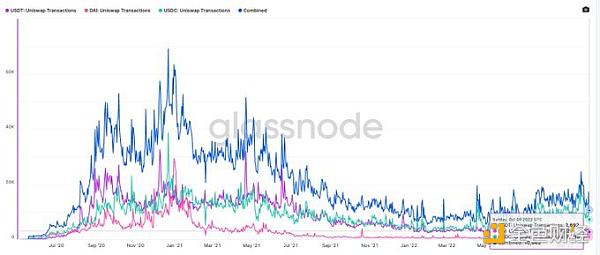

我很好奇這些穩定資產有多少交易發生在 Uniswap 上。在鼎盛時期——通過 uniswap 進行的穩定幣交易量約為 6 萬次。今天接近 10k 這是一個顯著的下降(與減少數量 / 活動同時)。

直到 2020 年 1 月,我們在一天之內看到大約 10 億美元通過穩定幣在鏈上流動。這個數字現在在隨機的一天上升了約 25 倍。 在 2022 年 5 月的混亂中——價值約 870 億美元的穩定幣在錢包之間移動。 (保守地)

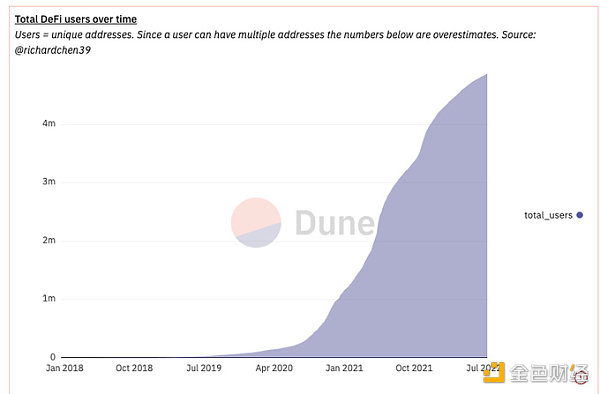

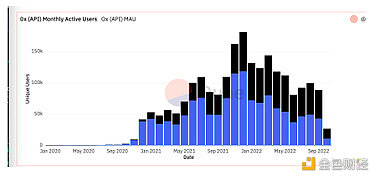

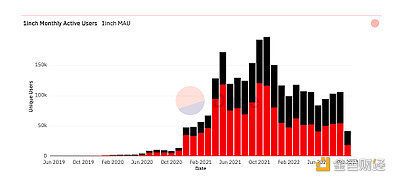

這將我引向下一部分 - DeFi。 Richard Chen 的這張圖表顯示了 DeFi 的指數增長速度。從 2019 年 1 月的約 4k 用戶到今天的 470 萬。 DeFi 擁有約 1000 萬用戶,占網絡用戶群的 0.3% 以下。

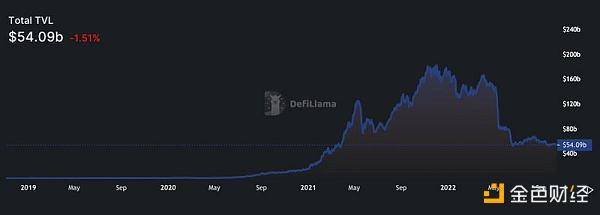

每當媒體報道 DeFi 時——它都急于解釋 DeFi TVL 是如何崩潰的,而沒有考慮到基礎資產價格的下跌。 直到 2020 年 5 月,DeFi 才達到第一個十億電視 從那里我們仍然是 50 倍。

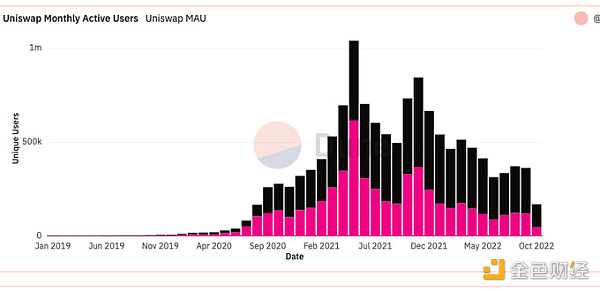

同樣,人們普遍急于澄清 DeFi 上的 MAU 是如何崩潰的。根據我的觀察,在沒有代幣獎勵的情況下,會出現回調,尤其是交易量。但用戶本身并沒有消失。

加密投資公司KR1從FunFair代幣獲利120萬美元:金色財經報道,1月18日消息,區塊鏈資產和加密投資公司KR1宣布已出售其在加密游戲FunFair項目中剩余的FUN代幣,平均價格為每個FUN代幣0.02027美元,產生的收益為1,281,608.60美元。在項目的初始資金回合期間,以每FUN 0.00667美元的平均價格獲得了FUN代幣。(CryptoNinjas)[2021/1/18 16:27:43]

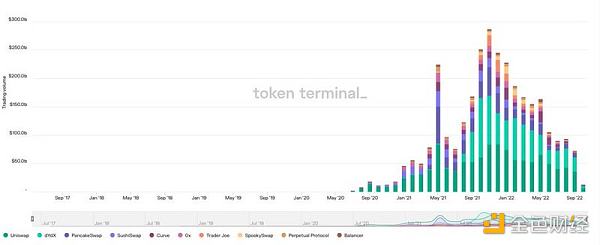

這并不是說交易量沒有受到打擊——我們在 Defi 平臺上的交易量從 2500 億美元的峰值下降到了約 1000 億美元 . 但有趣的是——1000 億美元仍然是 2019 年平均每月 2000 萬美元的交易量的 5000 倍。

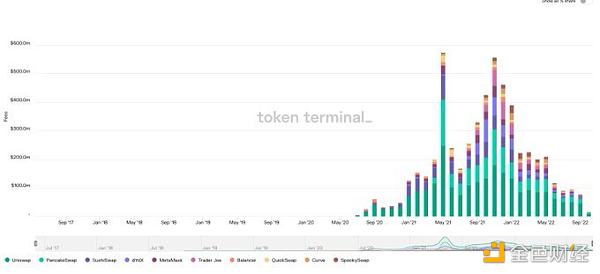

交易量下降 + 缺乏代幣激勵 = 產生的費用降低。在鼎盛時期,著名的 dex 平臺產生了約 6 億美元的費用;我們現在的費用已降至約 8000 萬美元。

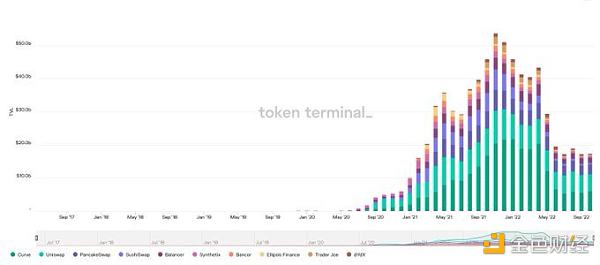

這些平臺上的 TVL 已從 500 億美元下降到約 200 億美元——但就活動下降而言,似乎我們已經形成了一個底部。 那些仍在進行 LPing 和交易的人是粘性用戶,可能會繼續這樣做。

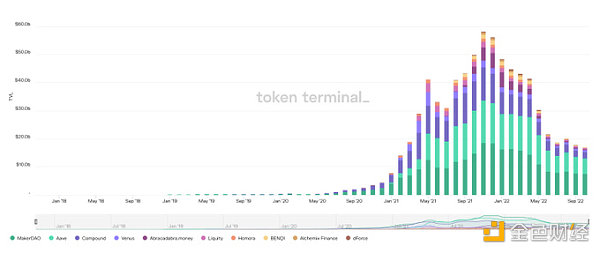

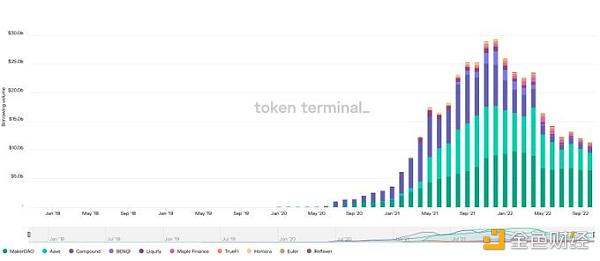

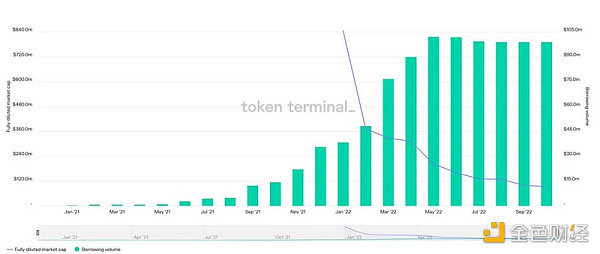

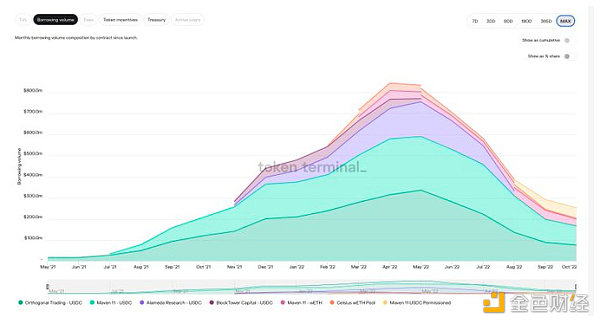

TVL 的下降也適用于借貸應用程序——下降了約 50%——部分原因是 5 月份的崩盤。 在鼎盛時期,借貸應用程序處理了約 580 億個 - 現在約為 180 億個。

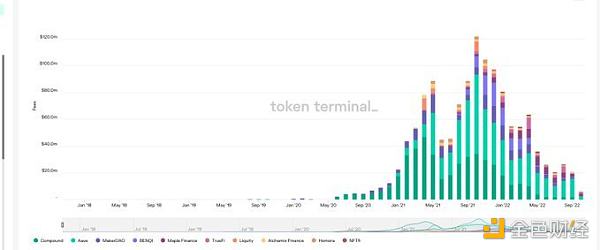

缺乏波動性 + 借貸需求打擊了借貸應用程序的費用——這些平臺的累計月費從約 1.2 億降至約 2000 萬。

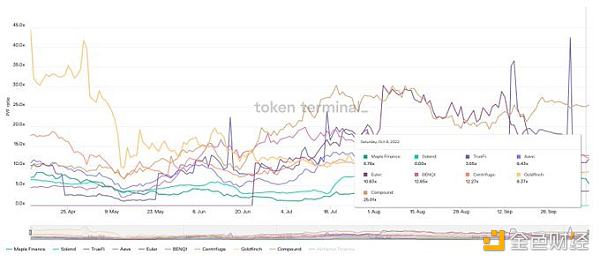

借貸需求已從約 300 億增至 130 億——可以肯定地說,收益率 + 平臺費用一直在長期下降。 不過,我確實發現有趣的是,在過去的幾個月里,這個價格有預付費用。

從價格 / 費用比率來看,像 Maple 和 Goldfinch 這樣的玩家仍然處于 tradfi 銀行倍數。顯然,像 aave 和 Compound 這樣的玩家有與他們相關的溢價 - 但價格或多或少與預期費用同步。

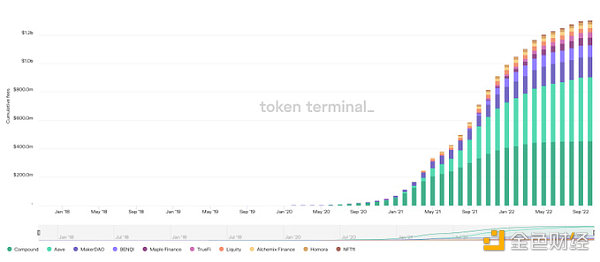

在過去兩年中,僅借貸應用程序就產生了 12 億美元的費用——這是一個累積圖表,所以請原諒犯罪圖表。 我們仍在下降。

同樣——交易所在過去兩年中收取了約 50 億美元的費用 這里的費用可能是平臺收入 + 代幣激勵的混合 - 所以在未來,我們可能會看到這里有點停滯,除非平臺活動大幅增加。

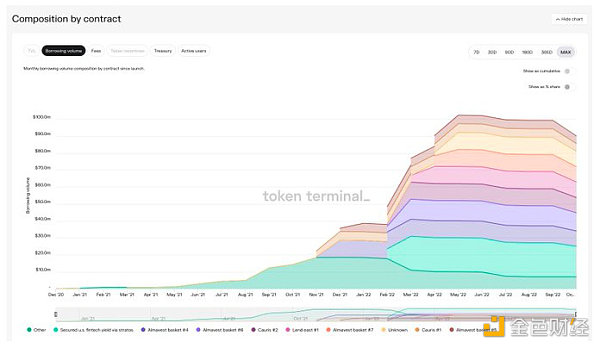

盡管市場狀況不佳,部分市場仍在增長。以 GoldFinch 為例——盡管呈下降趨勢,他們的借貸量仍然保持強勁。

Maple Finance 的貸款服務臺去年已收取 4000 萬美元的費用。曾經,cefi 貸款渠道一直在努力維持相關性和客戶群。

事實上,抵押貸款不足可能是這個市場周期中最健康的部門之一。下圖適用于 Centrifuge - 他們的費用和借入量均為 ATH。

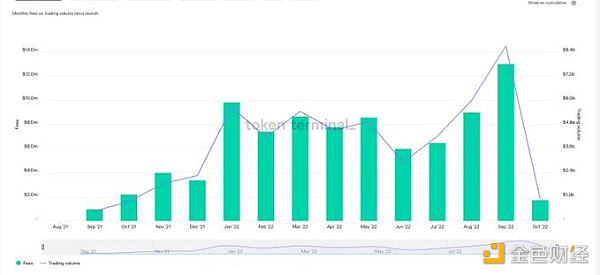

GMX(可比 dydx)也有類似的趨勢。上個月,該交易所的交易量約為 86 億,這是一個新的 ATH。本月的費用超過 1300 萬美元。 可以肯定地說,DeFi 的一部分仍然是健康和強大的。

當前BTC全網合約持倉總量為24.49億美元 24小時增加1200萬美元:據合約帝持倉報告顯示,當前全網合約持倉總量為24.49億美元,24小時增加1200萬美元。其中,Huobi合約5.52億美元,24小時減少0.95%;OKEx合約6.42億美元,24小時減少1.80%;BitMEX合約4.21億美元,24小時增加2.10%;Binance合約4.41億美元,24小時增加0.37%;Bybit合約3.9億美元,24小時減少5.93%。[2020/10/12]

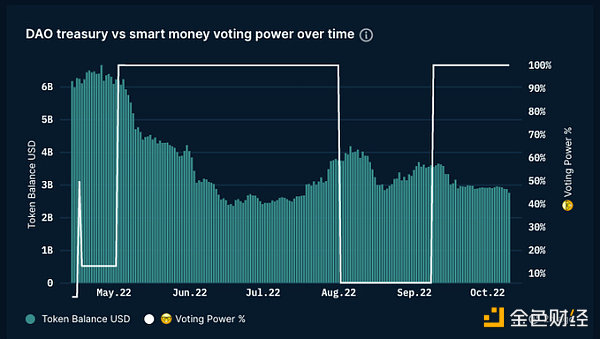

好的——關于 DAO 僅以太坊上的 DAO 就處理了大約 90 億美元,低于一年前的 120 億美元。下面的圖表 - 來自@DeepDAO_io 。有 16 個 DAO 管理著超過 1 億美元的資金。 到目前為止,在 400 萬與 DAO 相關的代幣持有者中,約有 70 萬人參與了投票。

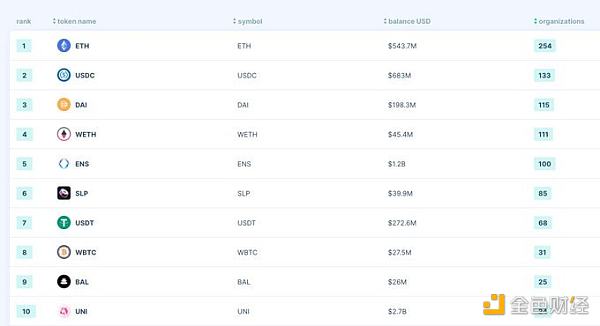

就持有它們的 DAO 而言,ETH 仍然是最受歡迎的資產,其次是 USDC。 ETH 中的 254 個 DAO 持有約 5.43 億美元。 對于 USDC - 它為 6.83 億美元,幾乎是 DAI 的兩倍。

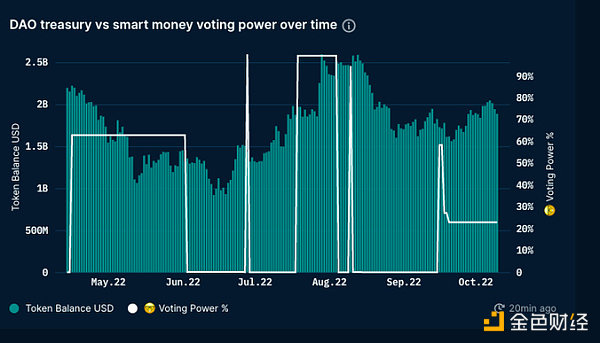

Uniswap 的金庫在其鼎盛時期處理了大約 120 億美元。在過去的六個月里,它已經接近 20 億美元。 即使在今天,其中大部分都在 UNI 舉行。在 35 萬 DAO 代幣持有者中——上個月有 4.72 萬投票(略高于約 1.5% 的活躍選民)。

同樣,BitDAO 的資金在過去六個月從 60 億減少到約 27 億。在 20k DAO 代幣持有者中,上個月只有 40 人投票。

在過去六個月中,只有 1 個 DAO 擁有超過 10,000 名選民。 雖然治理 - 作為一個概念很有趣,但 DAO 的參與度并沒有你想象的那么高。 Tornado cash 在 6 個月內擁有 90 個 DAO 選民。

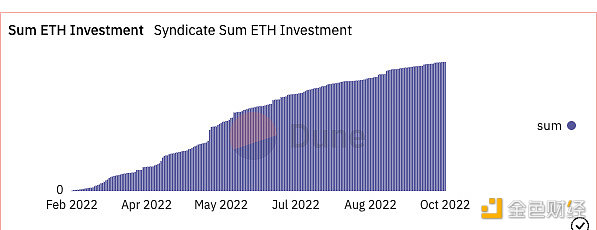

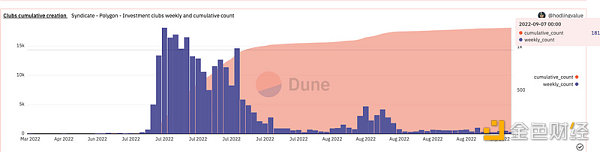

這并不是說 DAO 作為一個概念正在消亡。像@SyndicateDAO 這樣的玩家繼續讓個人更容易建立 DAO 根據 Dune 上的儀表板(用戶:gm365) - 到目前為止,已通過 Syndicate 的 6.7k 俱樂部部署了約 3800 ETH。

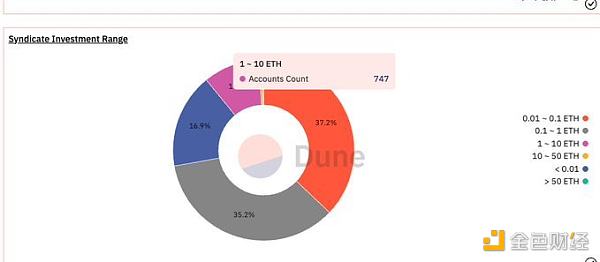

如果你認為 DAO 都是關于鯨魚的 - 考慮一下低于 1 ETH 的價值投資占今天通過 Syndicate DAO 進入的投資者的約 70%。 這些平臺是實現以資本為導向的合作「民主化」的重要基礎設施。

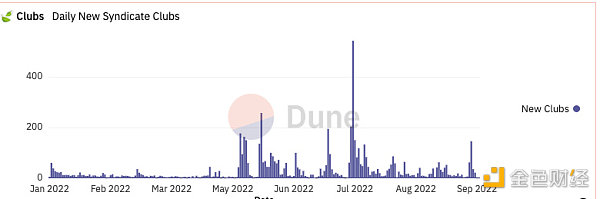

衡量 DAO 興趣的一個指標是新推出的「投資俱樂部」的數量。 Syndicate DAO 繼續幫助在 9 月的單日高峰期推出 100 多個 DAO。 隨著零售利息的回歸,我們可能會在一天內看到約 1000 多個俱樂部。

我也相信成本的降低——通過使用像 Polygon 這樣的玩家將加快 DAO 的形成速度。就上下文而言 - Syndicate 在 Polygon 上的產品累積 DAO 數量是其三倍(18,600 個俱樂部)。

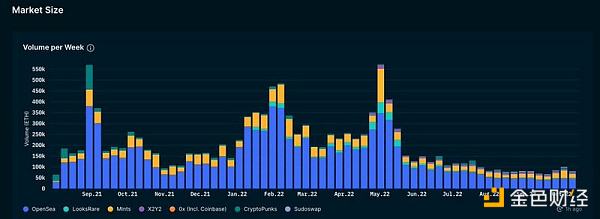

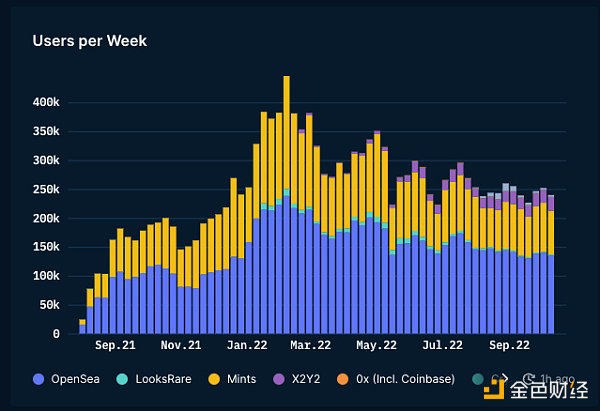

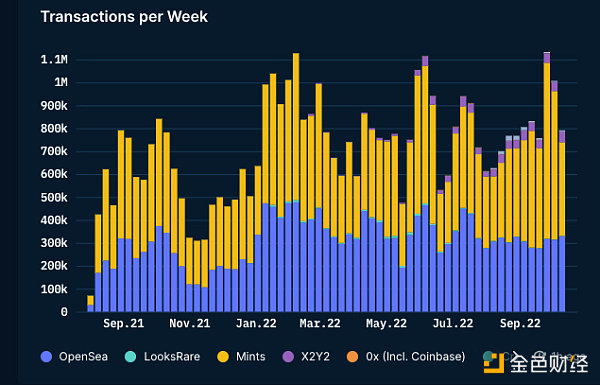

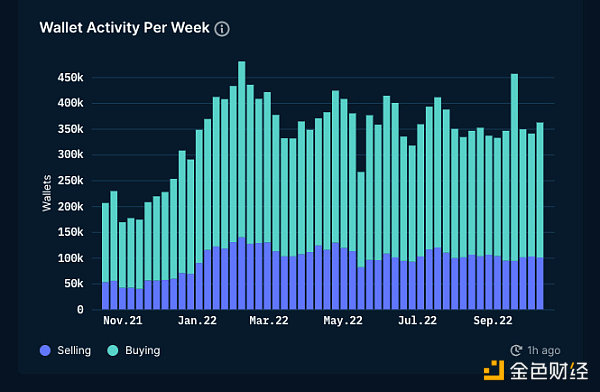

現在 - 關于 NFT。關于這一年它們周圍的交易量大幅下降,已經進行了很多討論。 人們忽略了兩件事 1. NFT 價格相對下跌(如果 tx 數量保持不變,則會導致交易量減少) 2. 風險偏好下降。

如果你從活躍用戶的觀點來看市場——下降并沒有你想象的那么大。 我們的峰值約為 40 萬 - 現在每周活躍用戶約為 27.5 萬 一個公平的批評是市場有多小。

這些用戶平均每周在鏈上(在 ETH 上)進行兩次交易。所以可以肯定地說剩余的用戶群是高度粘性和活躍的。 此外 - 與反復所說的相反 - 交易活動并未下降。

這些用戶可能是急于賣出退出?并不真實。這些錢包的大部分繼續購買——購買頻率與年初大致相同。 與去年相比 - 我們現在有更多的用戶進行交易。

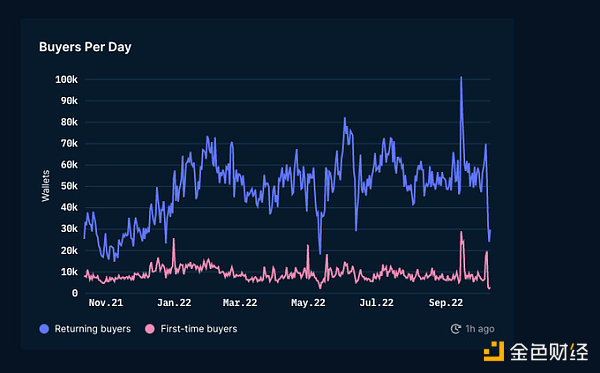

對這里數據的一個可能的批評是,這些只是僵尸錢包。但是,如果您查看此圖表來探索錢包返回的性質 1. 是的,新用戶有一條扁平線 2、現有數量沒有下降。 - 如果有的話,它在 2 月達到了新的 ATH。

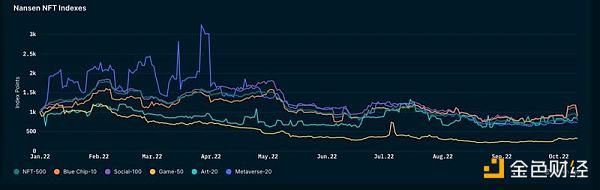

這并不是說 NFT 狀況良好。從價格角度來看,NFT 交易者在 (i) ETH 價格下跌 (ii) 降低 NFT 以 ETH 計價的價格方面受到了打擊 Nansen 維護的一個指數顯示了一年中 NFT 價格突出的狀態。

關于我在指數上看到的一些想法 1. 個人資料圖片鏈接的 NFT 表現良好 2. 與游戲相關的 NFT 是一場災難(atm) 3. 訪問鏈接的 NFT 約占市場交易量的 7%。

好的 - 所以價格是 down.活動減少了多少?

這就是數據變得有趣的地方。

每個新聞媒體都喜歡從 2021 年 11 月(高峰期)獲取數據,并展示自那時以來一切是如何崩潰的。所以這里有一些縮小的圖表。

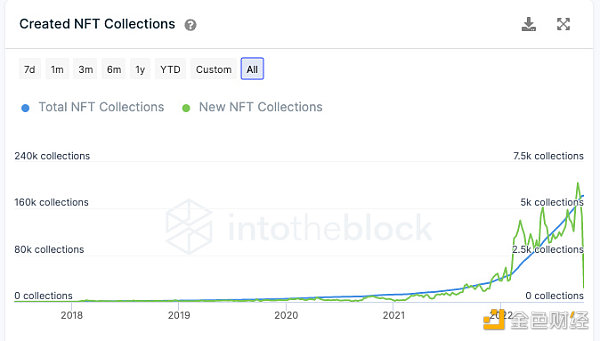

首先 - 創建 NFT 集合。 2020 年 - NFT 收藏總量約為 5k。 今天,我們看到每天都會發布盡可能多的 NFT 集合。

NFT 銷售數量同期增長了大約 200 倍。從 1 月份的每天約 2k 銷售額增加到今天的 400k。到目前為止,已經發生了 2300 萬次 NFT 銷售。

銷量主要集中在頂級系列(BAYC、cryptopunks 等)——但這并不意味著較小的系列沒有銷售活動。

事實上,Nansen 表明銷售額較少的小型項目一直在上升。數字。自去年以來,每周僅售出約 10 件的收藏品已從約 1300 件增加到 3600 多件。

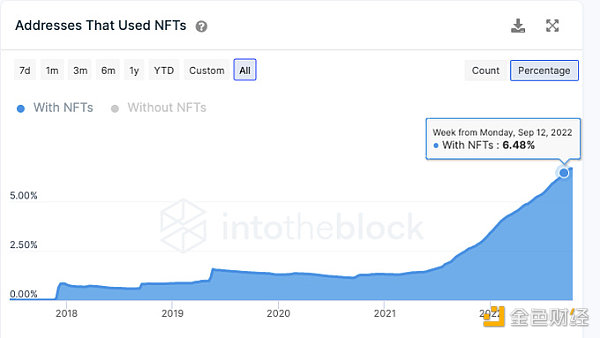

盡管活動呈下降趨勢,但與 NFT 相關的錢包現在占所有活動 ETH 錢包的 6% 左右。不管我們喜不喜歡,這就是零售業的發展方式。

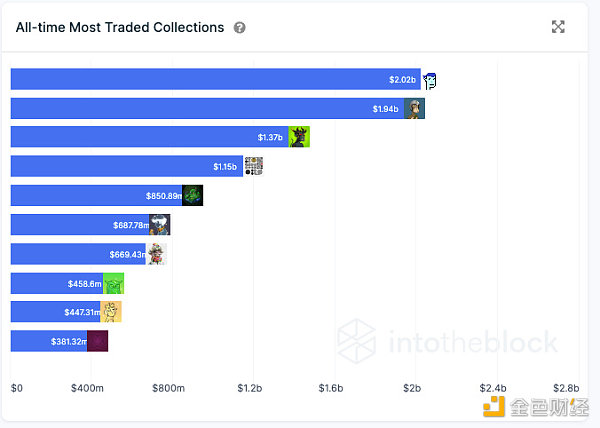

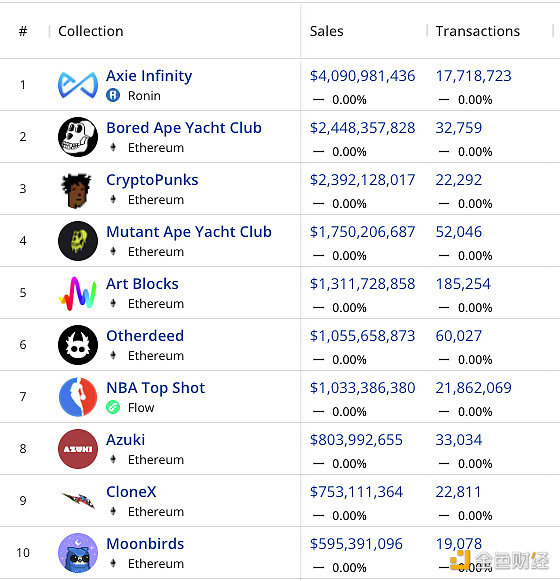

高價的 NFT 或多或少地成為了自己的資產類別。 Bored Apes 和 Cryptopunks 的交易量分別接近 20 億美元。

盡管今年有所下降,但 Axie Infinity 在 NFT 銷量方面仍處于領先地位。迄今為止,Sky Mavis 的創作已經在他們的個人游戲中完成了約 1700 萬次交易。僅在 2100 萬筆交易中被 NBA 頭號人物擊敗。

我發現有趣的是,只有兩個 NFT 占 Etheruem(朋克和 BAYC)交易量的約 20%。 Solana、Polygon 和 Avalanche 等低成本連鎖店正在迎頭趕上——但它們可能需要另一個周期才能擴大規模。

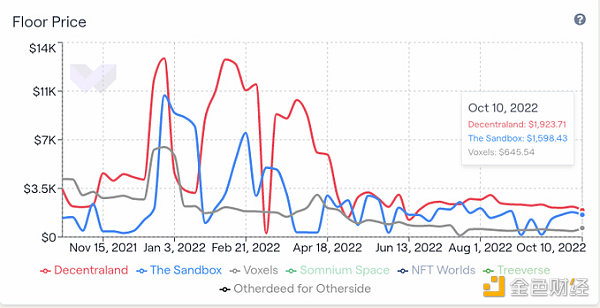

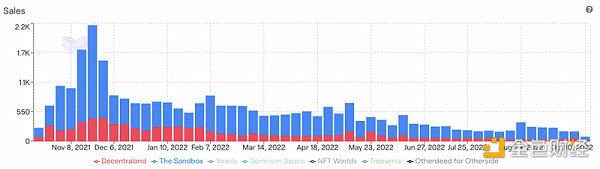

出現崩潰的一個領域是虛擬世界中的土地成本。 Sandbox 和 Decentraland 平臺上的土地底價都下降了約 80%。 下降的不僅僅是地價。

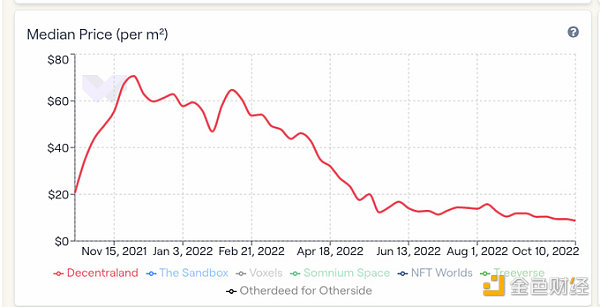

虛擬世界中對房地產的總體需求可能會大幅下降。 Decentaland 上每平方米土地的中位數價格已從 70 美元下降至約 12 美元 - ( ,這與 btc 和 eth 價格的下降有關)

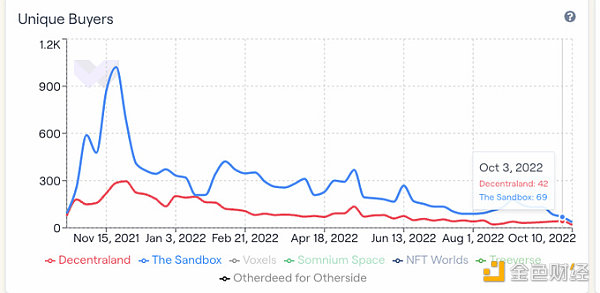

讓我擔心的是(這個數據可能是錯誤的)——在兩個最大的虛擬世界土地項目中,在一天內只有大約 100 人購買「虛擬世界房地產」。 投資元界項目的 VC 比用戶多。

出售的地塊數量也在下降。這些虛擬世界項目中現有土地所有者的流動性減少的跡象。 12 月的第一周,Decentraland 和 Sandbox 的銷售額約為 2200 次。現在這個數字已經下降到幾百 / 周了。

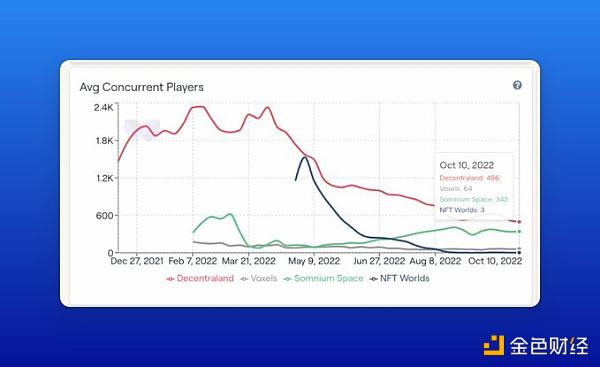

雖然我們抨擊 Meta 和 fortnite 的元節有多「糟糕」——但值得考慮的是,我們擁有的一些最著名的元節的平均并發用戶群約為 2000 名用戶。 我們需要更好的橋梁……通往元宇宙。

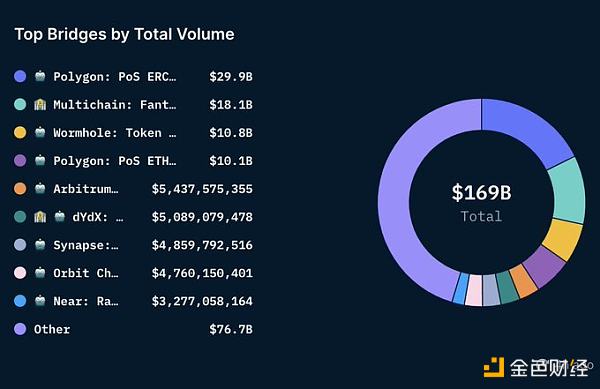

說到橋梁......現在有超過 100 萬個錢包與某種形式的橋梁進行了交互。保守估計——這是與 DeFi 交互的所有錢包的 10%。仍處于早期階段,但增長很快。

僅 Polygon 的橋梁就管理了大約 290 億美元的流入。看到多個非鏈特定橋梁的交易量超過 10 億美元也令人印象深刻。 聚合器可能會為這個數字縮放做出貢獻。

不過,總體而言,橋梁的 TVL 有所下降——從超過 500 億下降到現在的約 150 億。這可能與資產價格下跌、對黑客攻擊的擔憂和缺乏代幣激勵措施同步。

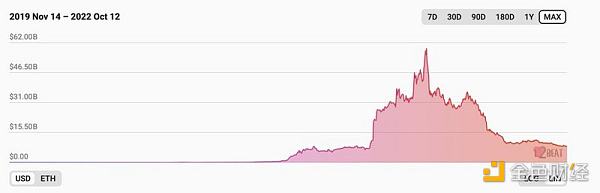

以第 2 層為例,情況完全不同。盡管過去六個月的痛苦,他們的 TVL 僅從約 75 億增加到 47 億。可能助長這種情況的部分原因是預期的空投。

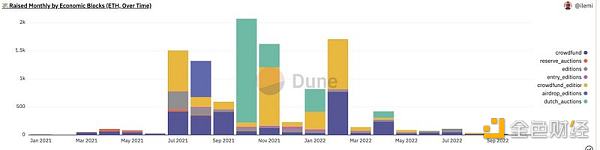

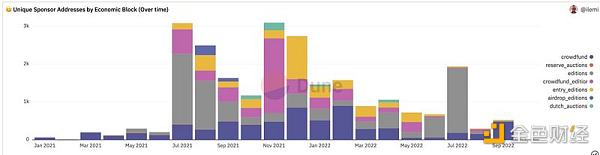

盡管如此,它們一直在為越來越多的消費者應用程序提供動力。 @viamirror 是最好的例子之一。 該平臺已籌集了近 10,000 ETH。它正在成為希望將其作品財務化的創作者的首選平臺。

熊市影響了人們的慷慨——每月的凈加薪一直在下降。但有趣的是注意到他們的成長。 一種思考方式是 - Mirror 在 1 年內分發給創作者的次數可能比 Medium 在 10 年內分發的多。

Mirror 現在仍然是利基市場。在高峰期——他們有 3000 個錢包贊助創意。現在它下降到?500。但可以肯定地說,他們開創了另一種模式并取得了相對的成功。

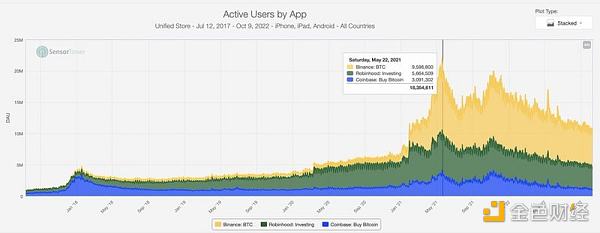

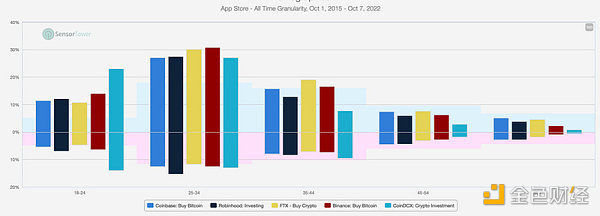

最后,我總結了一些關于移動應用程序的數據——以及它們與傳統變體的比較。下圖顯示了 coinbase、Binance 和 Robinhood 的 DAU。 在鼎盛時期,Binance 的 DAU 幾乎是 Robinhood 的兩倍(盡管它是一款全球應用程序)

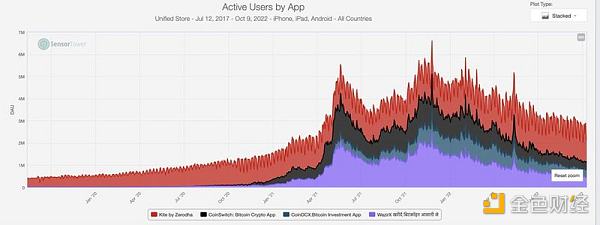

我想知道這種趨勢是否會在印度這樣的區域市場持續存在 - Zerodha 是這里排名第一的股票交易應用程序。你可以看到人們對加密的興趣是如何慢慢蔓延到加密應用的 DAU 比已建立的玩家多的地步。

這些應用程序的人口統計數據大體相似。這些數字投資應用程序的最大用戶群幾乎總是 25-34 歲。 Coinbase 擁有非常龐大的 gen-z 用戶群。 (頂部 = 男性用戶群,底部 = 女性用戶群)

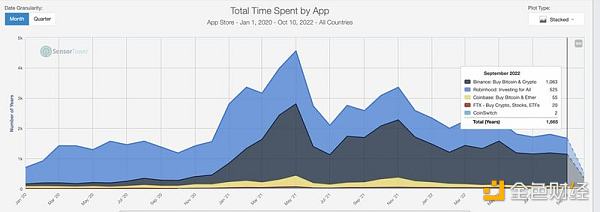

價格下降并沒有真正轉化為花在這些應用程序上的時間大幅下降。在鼎盛時期——幣安每個月在該應用程序上花費的時間接近 1800 年。這個數字現在下降到約 1063 年。人們仍然喜歡代幣。

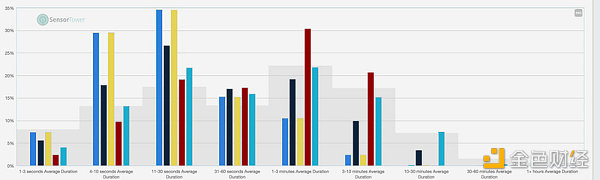

我確實發現有趣的是 - 人們每次會話花費的時間很少。這些金融應用程序的大多數用戶平均每次會話花費大約 30 秒。 部分原因是移動界面不適合交易。桌面上的數據可能看起來非常不同。

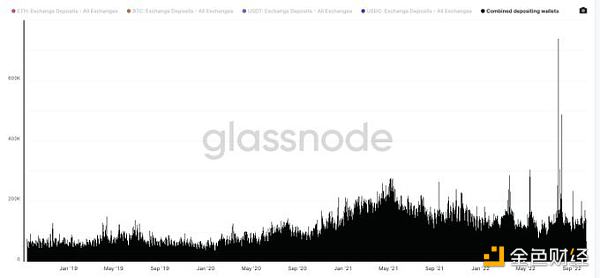

以這張圖表結束——它顯示了 usdt、usdc、eth 和 btc 的累積交易所存入錢包。在 2019 年 - 它在某一天的趨勢約為 60k。今天,這個數字接近 180k。 我將此衡量標準作為市場增長的粗略衡量標準。

概況

是的,數字下降了

但多個方面與前一個周期相比上升了 10-50 倍

記者需要停止從最后一個頂部獲取圖表進行測量,縮小

應用程序仍在爭奪 PMF

交易活動下降,但用戶更具粘性

Odaily星球日報

媒體專欄

閱讀更多

白話區塊鏈

金色財經Maxwell

NFT中文社區

CoinDesk中文

達瓴智庫

去中心化金融社區

金色薦讀

肖颯lawyer

CT中文

ETH中文

ForesightNews

Beosin

邁入 9 月以來,關于 NFT 版稅及其相關改革措施的討論之熱,甚至掩蓋了這成交日漸低迷的市場.

1900/1/1 0:00:007月11日消息,據國外媒體報道,巴拉圭國會議員卡里托斯 · 雷賈拉和參議員費爾南多 · 席爾瓦 · 法塞蒂計劃于7月14日向國會提交一項比特幣法案,包括使比特幣成為法定貨幣.

1900/1/1 0:00:00這是深入 Solidity 數據存儲位置系列的另一篇。在今天的文章中,我們將更詳細地介紹 EVM 中的一個重要數據位置:存儲(Storage).

1900/1/1 0:00:00Paradigm 成立于 2018 年,是一家專注于加密貨幣領域的投資機構。Paradigm 的資方包括耶魯大學、哈佛大學以及斯坦福大學的捐贈基金.

1900/1/1 0:00:00作者 | Gulovsen Law Office吳說區塊鏈授權翻譯、編輯、發布10月11日.

1900/1/1 0:00:00本文來自 Medium,原文作者:Andre Cronje。近期,Yearn.finance 創始人 Andre Cronje 在其社交平臺曬圖暗示或將復出.

1900/1/1 0:00:00