BTC/HKD-6.02%

BTC/HKD-6.02% ETH/HKD-12.35%

ETH/HKD-12.35% LTC/HKD-13.92%

LTC/HKD-13.92% DOT/HKD-10.24%

DOT/HKD-10.24% ADA/HKD-11.21%

ADA/HKD-11.21% SOL/HKD-10.91%

SOL/HKD-10.91% XRP/HKD-12.72%

XRP/HKD-12.72% DOGE/US-12.72%

DOGE/US-12.72%原文標題:《近一年以來主流核心賽道的演變趨勢》

撰文:Zixi

這篇文章站在一個 VC 的視角,盡量用明白話向大家講解一下最近一年各個賽道發生的變化。雖然最近半年市場很糟糕,熊回速跑成為主旋律,散戶失去信心,頭部大佬們開始跑路,但是在兩天寫完這個趨勢的文章后,我還是能看到整個 crypto 在向好的方向發展,現在不僅僅是像過去的熊市一樣資金盤圈內互割。我相信再過兩年再過五年,整個 crypto 賽道能變得愈發有趣,也愈發有意義。熬過這段黑暗,后面可能就是雨過天晴。

近期的主旋律用幾個詞語來概括可能就是:合規合規合規,降低使用門檻吸引圈外用戶,ZK,衍生品,游戲,新公鏈,DID,社交。 (如果有新詞語歡迎提意見)

地域上的主旋律可能就是:1.大融資大項目越來越北美化 2.新加坡只是表面 crypto,實際上本地缺乏創業精神,來這邊的大多也是華人的應用層團隊。本地美元基金,crypto fund,項目方老板居多。與其說是 web3 之都,不如說是基金,項目方和老板們的 Financial center。 3.國內的項目依舊不可小視,華人的力量依舊強大。

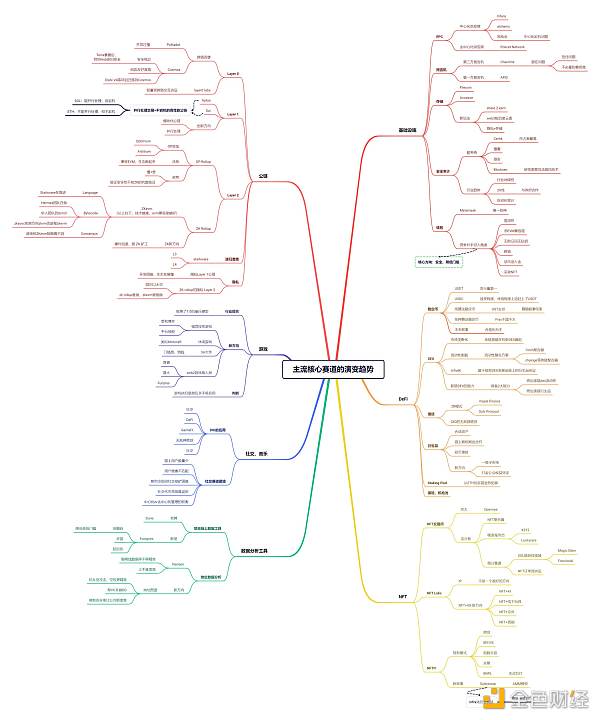

一. Infra

市場上的主流是以 Infura(Consensys),alchemy 為代表的重資產中心化節點供應商,但是中心化節點供應商一旦出事故,整個鏈就會陷入宕機的問題(發生頻率不低),因此市場上出現了以 Pokcet Network 為代表的去中心化節點供應商,但是去中心化節點供應商市場空間依舊小。(可能還是要去北美做)

DWF Labs 從 Floki 財庫購買價值 500 萬美元的 FLOKI 代幣:5月25日消息,Shiba Inu 犬種主題項目 Floki 宣布于 Web3 投資公司 DWF Labs 建立戰略合作伙伴關系,DWF Labs 已從 Floki 財庫購買了價值 500 萬美元的 FLOKI 代幣,并將通過其網絡和資源來幫助加速 FLOKI 代幣的采用。[2023/5/25 10:40:31]

過去的預言機以第三方預言機 Chainlink 為主,但存在著信任,不必要的費用高等問題,因此市場上出現了以 API3 為代表的第一方預言機。

Filecoin 為代表的 IFPS 雖然很棒,但是其存儲的本質是拿垃圾數據先去填充,隨后市場上出現了以 Arweave 為代表的去中心化存儲項目。最近在市場上也看到了各種各樣的存儲項目,大家往 share 2 earn,web3 的百度云盤,針對 arweave 無法保證隱私而做隱私存儲等方向拓展。

(但是存儲可能還是 Web2 大廠做的會好點?我對這個賽道理解不是很深,歡迎大家討論:))

Certik 是賽道市占率最高的項目,但是口碑目前相對有所下降,這也給了其他安全審計廠商搶占市場的機會。其他安全審計廠商一年內項目增長迅速,例如慢霧,鏈安,Blocksec 等。行業地域性,2G 性比較明顯,且行業開始逐漸走向自動化審計降本增效,黑客攻擊預警等功能,Blocksec 還研發出黑客攻擊阻擋等黑科技。(擁抱合規,和 2G 合作,必將是大方向)

Metamask 太牛逼了,唯一的神。剩下的競爭對手只能從易用性,非 EVM 兼容鏈,無助記詞無私鑰,降低入圈門檻,跨鏈,法幣出入金,買賣 NFT 角度切入,現在還要做錢包會不太容易。(安全,降低門檻是方向)

被標記為孫宇晨的地址從 Aave V2 中撤回1000萬枚TUSD并轉入幣安:10月21日消息,PeckShield在推特上表示,被Etherscan標記為孫宇晨的地址從Aave V2中撤回1000萬枚TUSD并轉入幣安。本月至今,孫宇晨相關地址已從Aave撤回了近2億美元穩定幣。[2022/10/21 16:34:53]

Layer1 已經卷到了家。目前還要做吹技術牛逼 EVM 兼容的公鏈有點過卷,目前被北美市場上吹得很高估值的主網還沒上線的 3B Aptos 和 2B Sui 就是典型,結合 solana 經常宕機但是能夠并行處理 +ETH 不宕機但是沒辦法并行處理的特點,做出了又能夠并行處理交易又不宕機的高性能公鏈。目前的 Layer1 創新方向在于模塊化公鏈,并行處理等。但目前牛逼的公鏈還是在硅谷和大灣區在做,亞洲基金有點難投進去 T.T。(還得是潤到北美啊 T.T)

Layer0 過去的主體是以 Polkadot 和 Cosmos 為代表的跨鏈公鏈。但是 Polkadot 開發過慢;Cosmos 表現不錯,由于每條鏈的安全獨立,因此即使在 Terra 出事后,其他的 Hub 依舊能安全,疊加對碼農相對友好,已經是近期眾多項目方搬移的方向(例如 dydx)。目前的方向可能是 Cosmos 或者以 layer0 labs 為代表的輕量級跨鏈交互協議。

Layer2 本質是為了解決以太坊又貴又慢的問題,但是以 OP 和 Arbitrum 為代表的 OP Rollup 雖然能夠迅速兼容 EVM,把生態跑起來,但是 OP Rollup 還是慢 + 貴,且樂觀驗證安全性不如 ZK 的代數驗證。因此大方向還是 ZK Rollup,近半年來進展很不錯,整個 ZKevm 分為 Language,Bytecode,Consensys 級別,從左向右技術逐漸變難,但是 EVM 兼容性逐漸編好。Language 級別的由 Starkware 在推進,目前已經能夠通過 Cairo 來將 Solidity Warp 成 Starknet 能夠理解的原生語言(雖然大客戶 dydx 已經跑路了)。Bytecode 級別的由 Polygon 收購的曾經一度瀕臨倒閉的 Hermez 團隊在做,目前已經推出所謂的 Bytecode 級別的 zkevm(據說有點辣雞);另一個團隊是華人團隊的 Scroll,目前進展也不錯,有望今年上線 zkevm;zksync 也把原方向 zkvm 改進程 zkevm,進度不知。Consensys 級別 zkevm 的希望我有生之年能看到。(ZK 硬件加速會是方向)

imToken Product Director產品總監:從 Layer2 賬本本身看到潛在的商業模式:金色財經現場報道,7月9日,金色沙龍第66期Layer2-擴容“空間站”,探索更高維度的破局之道在杭州舉辦,imToken Product Director產品總監阿樹演講表示,如果我們認為區塊鏈是世界賬本,在此之上的Layer2不過是另外一份賬本,那么我們應該尋找什么樣的角度敘述 Layer2,才能觸及原始的模樣和看到未來的圖景呢?賬本會反映故事和商業,黃仁宇從《十六世紀明代之中國之財政與稅收》看到明朝的衰敗的緣由:稅收低,貨幣不穩定才是導致衰敗的起因。而記賬形式的演進,從流水賬到復式記賬,讓人類商業范圍擴大和進化,那么作為世界賬本的區塊鏈會有什么樣的未來?

所以我們可以從記賬角度理解 Layer2 的本質模樣,從 Layer2 賬本本身看到潛在的商業模式。[2021/7/9 0:39:52]

此外 starkware 的遞歸性做的很棒,有望在 layer2 的基礎上無限套娃,建立 layer3 layer4 的 app chain。總體來說,layer2 的故事還沒講完。

原生的隱私 layer1 公鏈發展不盡如人意,主要是開發困難,生態發展慢。因此隱私公鏈的敘事可能會回到以太坊,逐漸變成借助以太坊生態,做 zkzk rollup 的隱私 layer2。一切都是這么美好,就是 zkzk rollup 難做,要做好 zkevm 會更難。

2022 和 2023 是監管大年,雖然 Tether 的發行量還是第一,但是主動接受合規監管的 Circle 在接受程度和使用程度上已經慢慢追趕上了 Tether。上半年純算法穩定幣 UST 也去世了,代表著純算法穩定幣敘事的結束。以 Frax 為代表的抵押算法穩定幣也不溫不火。未來穩定幣的敘事可能還是以合規為主,這部分的故事可能還是發生在美國。(還得是潤到北美啊 T.T)

Audius、DODO、Livepeer 等應用從 The Graph 托管服務遷移到主網:6月11日消息,區塊鏈數據索引項目 The Graph (GRT)表示,Audius、DODO、Livepeer、mStable、Opyn、PoolTogether、Reflexer 和 UMA 等應用現已完全從 The Graph 的托管服務遷移到主網,成為 The Graph 主網上的 10 個子圖,且均可使用 GRT 來支付網絡使用費。[2021/6/11 23:29:40]

DEX 本身已經出現了壟斷現象,老鏈上的新 dex 很難很難再跑出來,你說模型再怎么牛逼,那為啥沒人用你的 dex 還是用 uni 呢?只有新鏈或者次新鏈上才會有新的 dex 跑出來。此外,dex 之間流動性割裂的現象依舊顯著,但是已經有 1inch 聚合器以及 chainge 此類的跨鏈聚合器來整合流動性。此外 DEX 還有一個顯著的特點是逐漸 Infra 化,鏈上的衍生品協議會依靠大 dex 的流動性來更好的服務用戶。因此新鏈上的 dex 未來不僅有統制該鏈 dex 流動性的能力,還有統制該鏈衍生品的能力。

借貸近半年的方向可能就是機構之間的拆借以及基于 DID 的非超額抵押借貸了。一般的借貸就不說了,做不出什么花來。

大的做市商通常對資金具有無限的需求,只要 APR 小于 10%,基本可以無限借來做市,本質上資金是他們的生產工具。而對于項目方而言,他們也存在發債的需求,他們發債是更偏好發長期債權來充當他們的運營資金,但幣圈很難有資金方愿意當冤大頭去發 APR 不高的長期債權,且擁有正現金流的項目方依舊是少數。所以,債權市場現在可以考慮向 2B 來考慮,尤其是 2 大做市商,例如 maple finance 和 Solv Protocol 正在往這個方向嘗試(Solv 近期在此取得較大突破)。其次基于 DID 的無抵押借貸也很棒,基于 branding 來減少抵押物,資管 做市商和大 LP 還是喜歡這個故事。

NuCypher 已將共享策略訪問周期持續時間從 24 小時延長至 7 天:據官方消息,隱私基礎設施 NuCypher (NU)的關于將共享策略訪問周期持續時間以提升 Worker (節點運營方和質押者)潛在回報的第一項升級提案現已獲得通過,且已執行。目前,NuCypher 已將周期從 24 小時延長至 7 天,可降低 Worker 在鏈上作出承諾所需的累積 Gas 成本。[2021/4/15 20:21:32]

衍生品在傳統金融里面就是個大市場,在 crypto 里面也不例外。目前的衍生品已經不局限于合成資產鏈上期權期貨合約雙幣理財,現在還出現了一級半市場,打金公會收益憑證等方式,值得人們探索。

除了以太坊市場外,現在市場上的項目開始向其他的 POS 鏈開始拓展業務。變化不大。

沒多大意思了。。。

目前的游戲已經基本脫離了 1.0 的龐氏模型,開始慢慢轉向幾個方向:1.以強競技性游戲為導向,整體的模型變成零和博弈 + 平臺抽稅 2.休閑游戲,類似于 Mintcraft,或者說是建造自己的快樂小家等模式 3.3A 大作,3A 大作制作門檻高,燒錢,小廠商可能難以涉及。 此外,目前很多 web2 游戲大廠開始下海做 web3 鏈游,例如育碧,盛大,Funplus 等,且大廠具有豐富的游戲經驗,游戲品質、團隊經驗、技術等均有保障,但目前并沒有具體項目落地。從目前的角度來看,游戲社交音樂 NFT DeFi 等眾多賽道里面,游戲還是最有可能出現百萬千萬用戶級別的 Killer APP。

DID 是最近半年的新方向,整個鏈上缺乏一個好的 DID 或者說是 SBT 系統,DID 更像是社交和一些 DeFi/GameFI 的基礎設施,后續無抵押借貸,社交,游戲等均會基于 DID,因此 DID 其實潛力很大,需要關注。

但我目前還是對社交產品保持相對保守的態度,鏈上用戶數量少和用戶畫像的不合適,現在熊市用戶士氣的低落,冷啟動社交挖礦的困境,social token utility 難設定,中心化 or 去中心化管理的權衡等等問題依舊難解決,可能現在不是推出強社交產品的時候,但我還是相信以后會有很牛逼的社交產品的出現。

除了 Dune 外,現在市場上也出現了以 Footprint 為代表的降低 creator 使用門檻的新型分析工具,降低門檻,low coding,多鏈,延遲低是這個賽道的比拼能力。

雖然 Nansen 一直做得很棒,對 smartmoney 的解析也不錯。但是現在的問題是 nansen 的 smart money 有點太多了,并且 nansen 的聰明錢數據庫還是不夠精準,且用戶上手難度還是有點高,過于冗雜的 smart money 數據需要再度精確,整個賽道在 trading 層面還是有較大的提升空間,核心還是在于精簡數據庫,提高勝率,降低用戶使用門檻。 此外,今年也出現在了地址圖譜等工具,項目方使用圖譜能夠幫助更好抗女巫攻擊,空頭發放更精確,能幫 VC 來做 DD,幫助安全審計公司抓黑客,但還有其他使用場景嗎?方向很棒,但有待觀察。

Opensea 雖然還是老大,但是得益于 NFT 聚合器的出現以及其他交易所吸血鬼攻擊的成功,市場份額慢慢被去中心化交易所 X2Y2,Looksrare 搶走。Opensea 在以太鏈和大品類的 NFT 市場長期是第一,這個無疑。但是細分賽道已經被瓜分走市場。我們在 Solana 上發現以游戲為代表的 NFT 交易所 Magic Eden 和 Fractional 已經慢慢開始跑量。(參考 IOSG 一篇關于 NFT 交易所細分賽道有可能被切走的文章)我很期待在 NFT 細分賽道,NFT 去中心化交易所以及 NFT 訂單流協議能不能奪走 Opensea 的市場份額。

單純講 IP 已經不是一個很好的方向。但是最近半年,尤其是北美市場,NFT+XX 倒是一個不錯的方向,例如 NFT+AI,NFT+ 線下玩具,NFT+ 會員,NFT+ 營銷等。

最近半年 NFTFI 發展不錯(雖然市值還是很小)。不僅限于借貸碎片化指數交易眾籌 BNPL 等,自從 Sudoswap 出現后,NFTFI 新的故事逐漸變化成基于 AMM 模型下 Pool 交易的 NFT trading,如果參考 Uni 逐漸成為 trading 賽道或者說衍生品的 infra,那么我們可以認為后續基于 Sudoswap,會出現 NFT 大做市商期權期貨合約等眾多有趣的衍生品。

總的來說,近一年各個賽道是以肉眼可見的速度蓬勃發展。這里還是有不少我沒寫到的賽道,例如 CEX,支付,音樂,DAO,元宇宙,企服(這個很有意思,出現了和傳統金融一樣的,各種針對 web3 的企服工具,例如財務會計賬本,人力資源管理,智能合同管理等)等等等。

一年的時間我們經歷了無敵大牛市的牛回速歸,也體驗了狂暴大熊市的熊回速跑。但作為一名 VC,對新鮮事物有較大好奇心,愿意為新世界建設貢獻力量的小韭菜本韭,還是很愿意看看 5 年前都是盤子 + 現在生態應用逐漸走向正軌的 crypto 世界,在五年后到底會變成什么樣。

革命尚未成功,同志仍需努力。

Foresight News

企業專欄

閱讀更多

金色早8點

Bress

鏈捕手

財經法學

PANews

成都鏈安

Odaily星球日報

焦艷鵬:華東政法大學刑事法學院教授、博士生導師 引言 一、元宇宙技術對人類生活場景的塑造二、生活利益的法律識別及其法治功能三、元宇宙生活場景中的人格利益四、元宇宙生活場景中的身份利益五、元宇宙生.

1900/1/1 0:00:00頭條 ▌穩定幣總流通供應量超過1500億美元金色財經報道,根據CryptoRank數據顯示,市場上的穩定幣總流通供應量超過 1500 億美元.

1900/1/1 0:00:00最大規模的 DAO 組織之一 Tribe DAO 提議關閉協議和清償資產,已成為近日加密社區最充滿爭議的提案之一,行業多方對提案提出了多方質疑,甚至將其稱為一場貪婪的“欺詐”,目前事件持續發酵.

1900/1/1 0:00:00當要設計一個代幣時,需要考慮哪些事情?編譯:ChinaDeFi原文:《Further Mathematics of Token Design》by RubiksWeb3啟動代幣需要深入分析.

1900/1/1 0:00:00原文標題:《SBT 綜述》 撰文:Solv 研究組 5 月初 SBT 論文發表之后,迅速成為整個 Web3 領域最熱門的話題之一.

1900/1/1 0:00:00自今年 5 月以來,加密市場就再也沒有太平過。短短一個月,我們見證了 Luna 400 億美元金融帝國一夜崩塌、ETH 2.0 全球最大去中心化節點 Lido 衍生品脫錨、美國最大加密銀行 Ce.

1900/1/1 0:00:00