BTC/HKD-0.32%

BTC/HKD-0.32% ETH/HKD+0.18%

ETH/HKD+0.18% LTC/HKD-1.34%

LTC/HKD-1.34% DOT/HKD-3.29%

DOT/HKD-3.29% ADA/HKD-1.41%

ADA/HKD-1.41% SOL/HKD-1.2%

SOL/HKD-1.2% XRP/HKD-1.29%

XRP/HKD-1.29% DOGE/US-1.26%

DOGE/US-1.26%2021 年第一季度標志著期待已久的生態系統戰爭的開始。隨著加密市場繼續吸引主流關注,新發現的散戶進入者將以太坊的費用推高至歷史新高。需求的激增對該行業來說是一個凈利好消息,但使大多數散戶無法使用以太坊,促使他們自今年年初開始尋找替代選擇。結合擴展解決方案的部署和其他Layer 1(如幣安智能鏈(BSC))上應用生態系統的增長,這種外流已成為影響以太坊在該領域主導地位的重要因素。

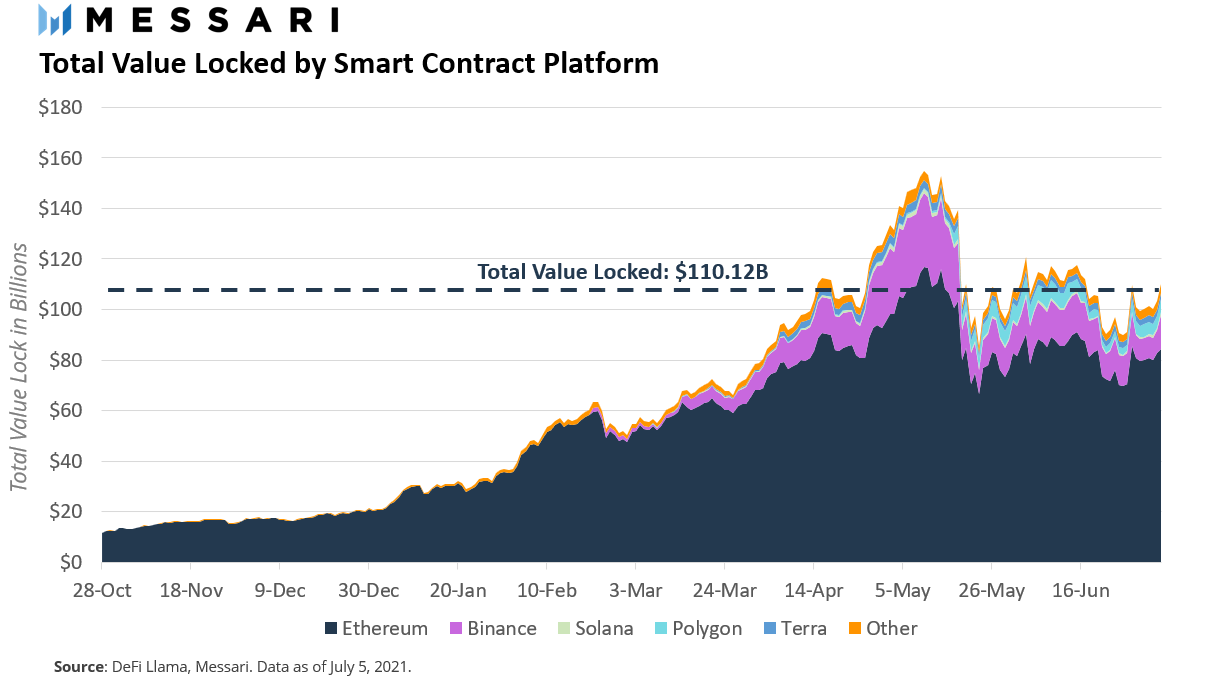

2021 年第二季度延續了第一季度的勢頭。過去三個月的 TVL 流量證明以太坊的派對仍然是主陣地,但它可能不是唯一值得參加的派對。

在相對較短的時間內,智能合約中的總價值鎖定 (TVL) 呈拋物線狀增長。自 2020 年 10 月,也就是僅僅七個月前,在多個擴展解決方案和 Layer-1 中,流向不同智能合約平臺的資產從 100 億美元(當時幾乎全部鎖定在以太坊中)增加到超過 1000 億美元。這種增長簡直是非凡的。

雖然 TVL 的劇烈增長表明用戶對 DeFi 協議的信心和活動不斷增加,但仍需謹慎對待。該指標是根據鎖定在智能合約中的代幣以美元計價的價值計算的,因此在許多情況下,TVL 的增加并不一定意味著更多的代幣被存入。代幣價格的升值也是一個決定因素。盡管有這個缺點,TVL仍然可以成為比較不同智能合約平臺的增長和采用的有用統計數據,因為它提供了簡單的逐個比較。

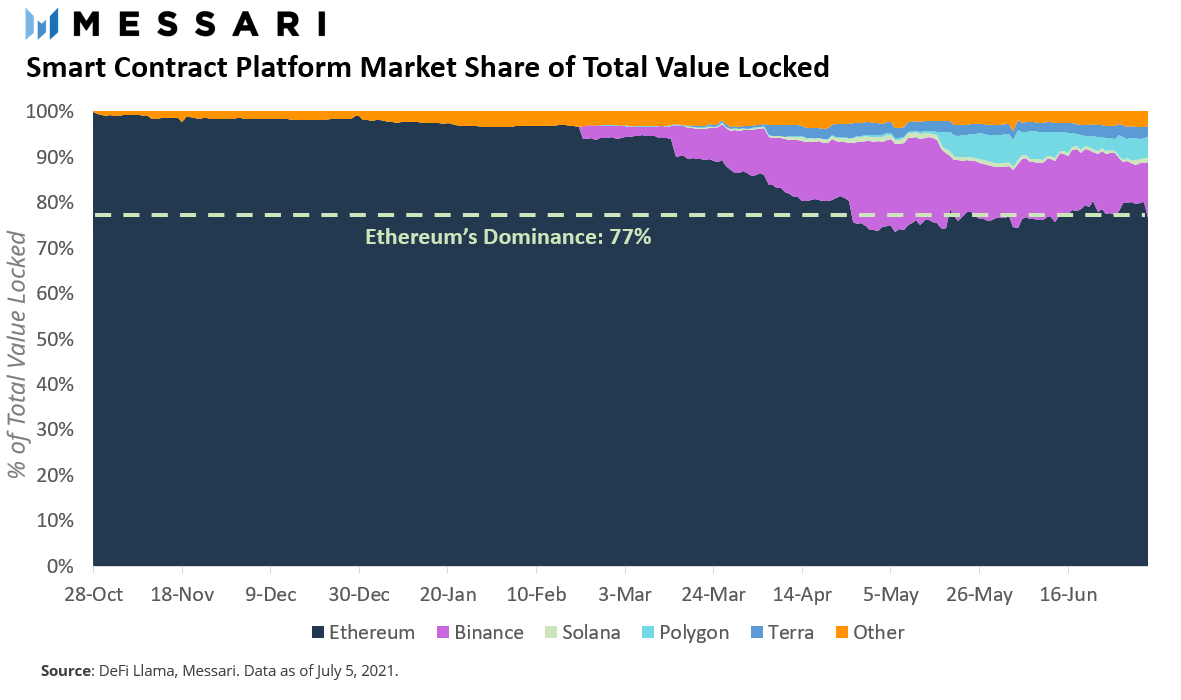

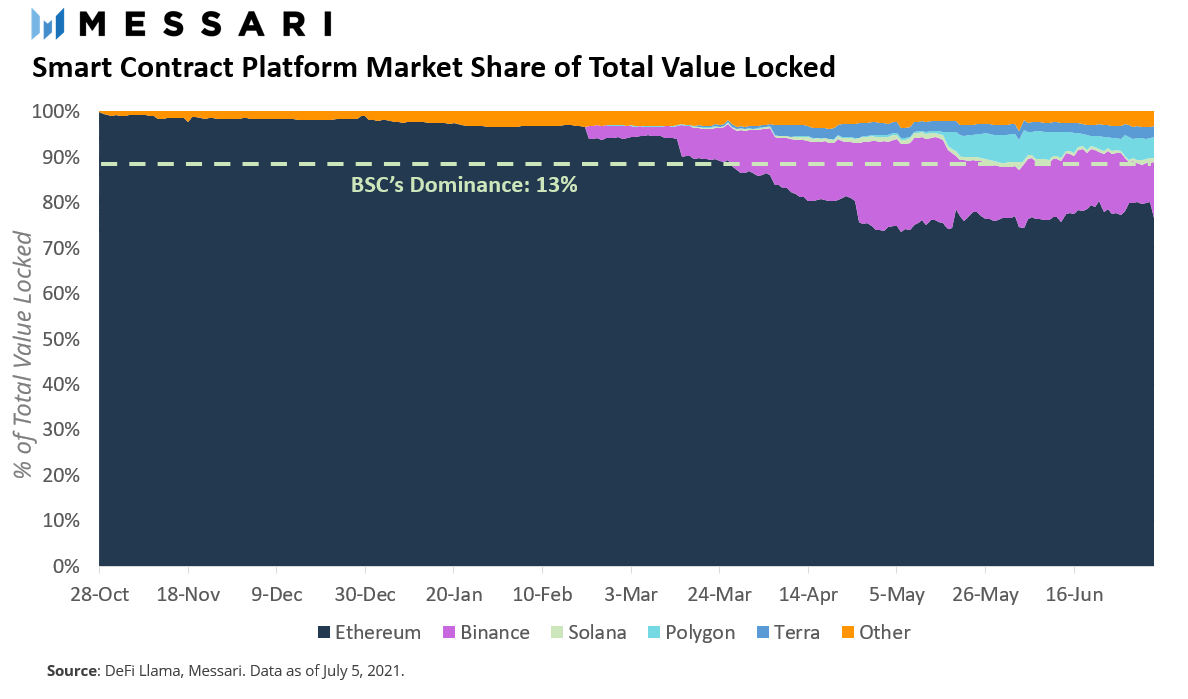

盡管Layer 1和Layer 2的增長最終可能使以太坊受益,但其在該領域的主導地位開始萎縮。在 TVL 顛覆時期的 1100 億美元中,以太坊控制著大約 77%,與其五個月前的主導地位相比下降了 20% 以上。

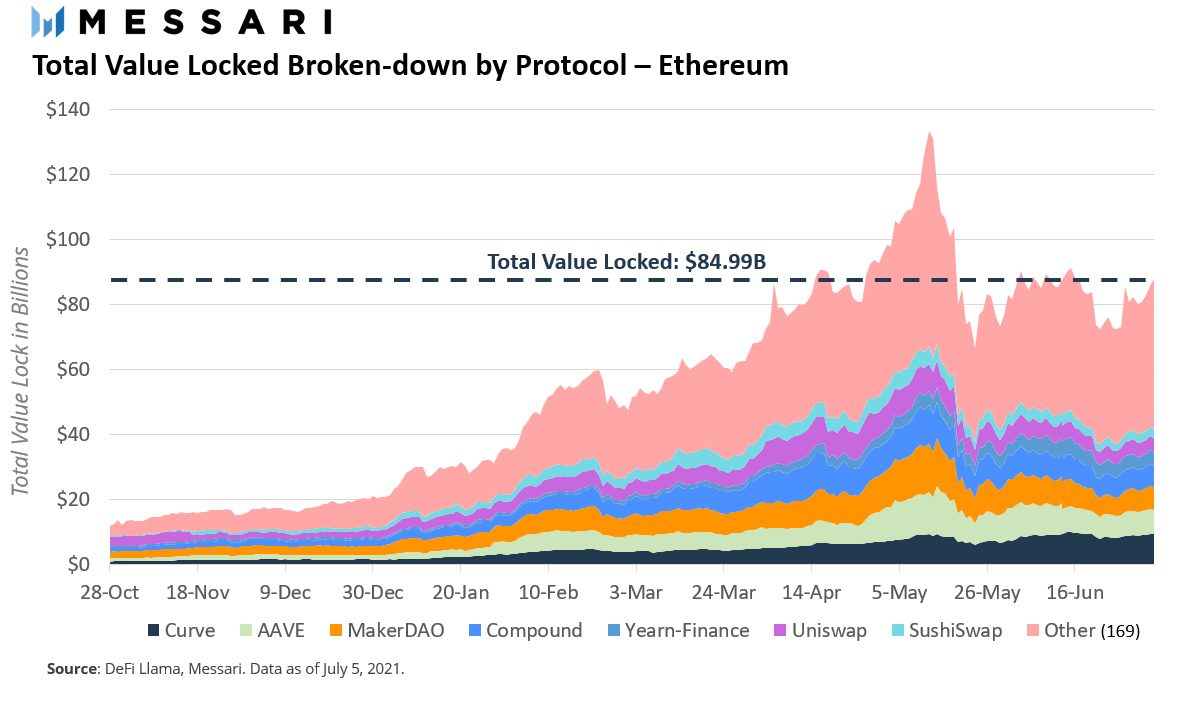

盡管最近有所下降,但以太坊仍然是最具活力的 DeFi 和 NFT 生態系統的所在地。自去年 10 月以來,隨著收益耕種(或流動性挖礦)熱潮感染了加密貨幣市場,TVL 已從 110 億美元飆升至 850 億美元(增長 631%)。隨著加密用戶將越來越多的資產用于各種 DeFi 應用程序,由 Compound 催化的這一運動成為了該領域的推動力。

Optimism第14輪資助已開放申請,7月27日截止:7月18日消息,Optimism第14輪資助已開放申請,截止日期是7月27日,在GMT時間7月20日19:00之前提交的申請將在評分標準上獲得1分優勢。[2023/7/18 11:02:12]

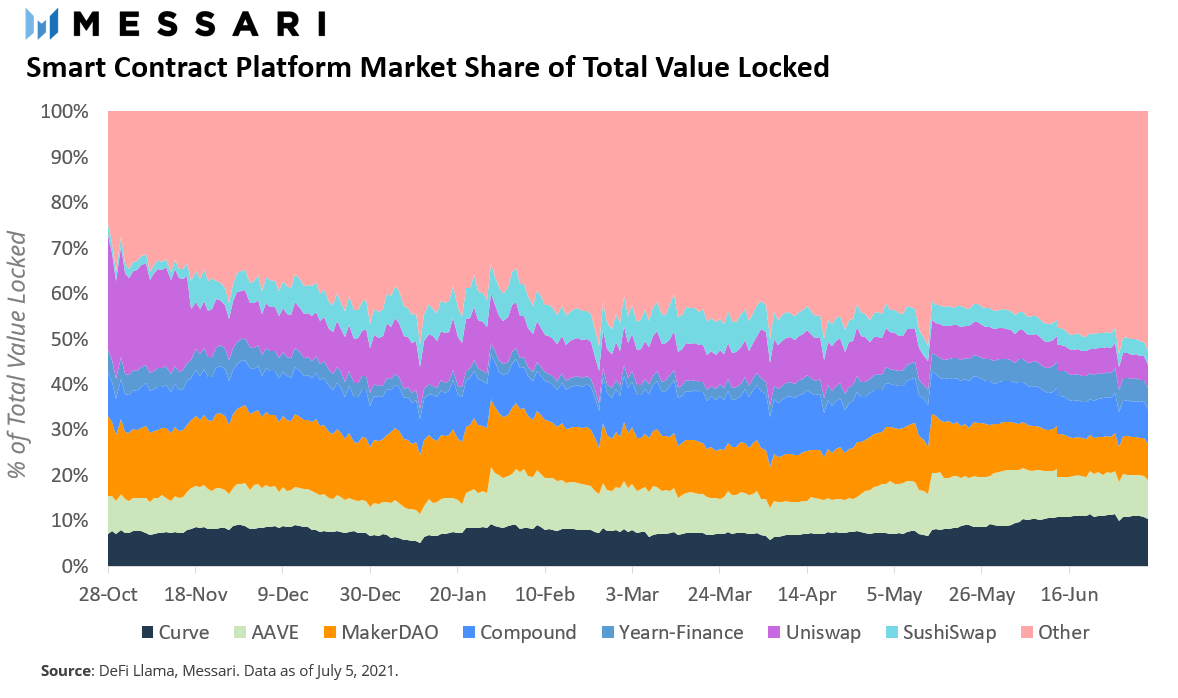

因此,以太坊的 DeFi一直是用戶資金的主要目的地。 截至 7 月 5 日,大約 47% 的 TVL 屬于六個主要的 DeFi 協議:Curve、Aave、MarkerDAO、Compound、Yearn、Uniswap 和 SushiSwap。 其余 53% 分布在其余 169 個應用中。

早在 2020 年 10 月,TVL 主要集中在 Uniswap 和 MakerDAO,它們約占以太坊鎖定價值的 43%。 然而,隨著投資者轉移資產尋找下一個熱門的挖礦機會,在 2020 年 DeFi 夏季期間開始的新金融原語的爆炸式增長已經削弱了它們的主導地位。 這一趨勢在 2021 年一直持續,長尾應用現在幾乎占據了所有 TVL 的一半。

最終,以太坊的成功也成為了自己的負擔。

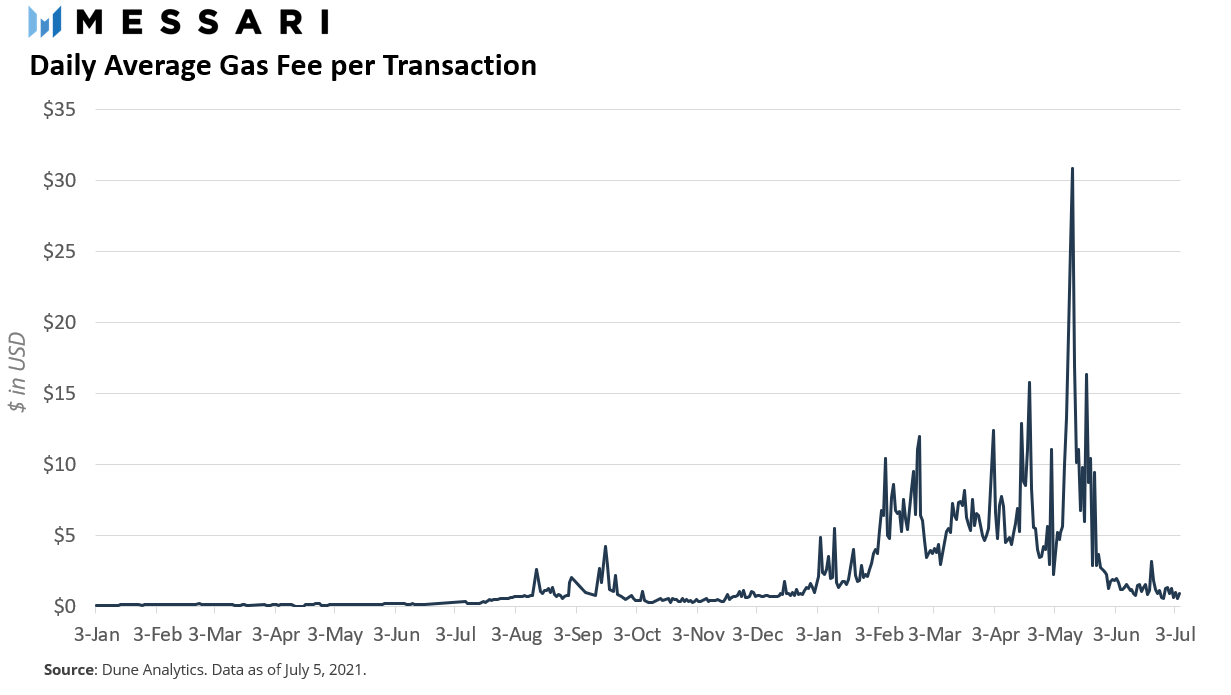

以太坊交易費用上漲的影響在 2021 年的頭幾個月開始顯現。隨著開發人員和用戶開始在最受歡迎的區塊鏈之外尋找更便宜的替代品,以太坊的主導地位開始下降。以太坊主導地位的第一個以太坊挑戰者是幣安智能鏈(BSC)。

在 1 億美元的支持基金和世界上最大的交易所的支持下,BSC 開始迅速擴展其 DeFi 生態系統,該生態系統以成功的基于以太坊的應用的直接復制品為特色。 BSC 在構建工具方面與以太坊接近,使開發人員可以輕松快速地迭代和部署應用程序。在用戶方面,BSC 與 MetaMask 的兼容性降低了許多以太坊本地用戶的進入門檻,從而在兩條鏈之間實現了無縫過渡。這兩種催化劑與極高的代幣激勵相結合,導致尋求廉價產量農業的新用戶大量涌入。

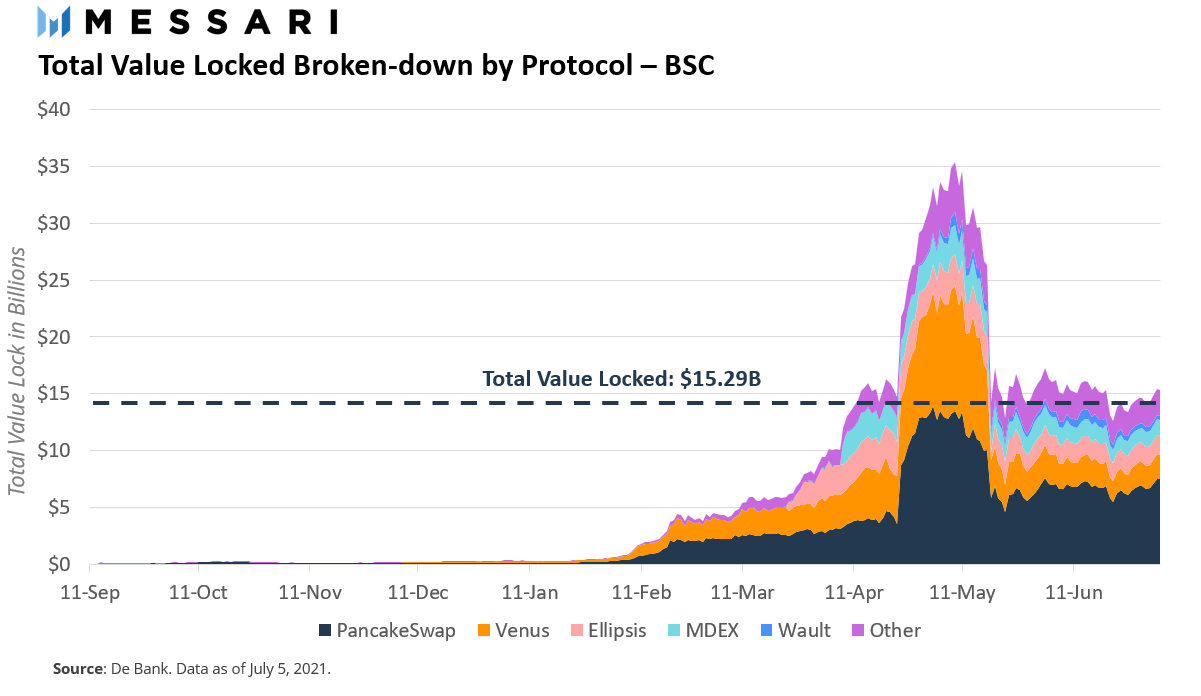

到 2021 年 5 月初,BSC 成功獲得了 150 億美元的總資產,約占以太坊TVL 的 13%。 PancakeSwap(DEX)和 Venus(借貸平臺)是目前BSC上最成功的兩個應用,也是在 2021 年初獲得最多資產流入的應用。

Kraken要求法院拒絕美國國稅局索要其加密客戶身份的請求:4月27日消息,針對2月尋求法院批準確認加密交易所Kraken加密客戶身份,Kraken已向美國舊金山的聯邦法院申請讓其拒絕美國國稅局的請求,并表示正在調查可能少報納稅義務的用戶。

Kraken在一份法庭文件中寫道,美國國稅局要求提供有關加密貨幣交易所用戶的信息相當于“不合理的尋寶”,已經遠遠超出了美國地區法官Jacqueline Scott Corley在大約六年前與Coinbase的類似訴訟中設定的界限;美國國稅局沒有遵守該案判決的基本規則,而是加大了力度,提出了更廣泛的要求,并依賴于更薄弱的理由。

法院將于5月就此案舉行聽證會,聽取雙方論點。據悉,美國國稅局在2月份提交的強制執行其傳票的請愿書中表示,它正在尋求確定在2016年至2020年的任何一年內進行至少2萬美元加密貨幣交易的Kraken賬戶。(彭博社)[2023/4/27 14:30:00]

BSC 的 TVL 在 2021 年第二季度就像過山車一樣。在突破 150 億美元大關后不久,由于 BNB 及其衍生產品(如 CAKE 和 XVS)的價格大幅上漲,其 TVL 在十天內翻了一番以上,達到 350 億美元。但隨著 5 月中旬一系列負面催化劑沖擊市場,包括損失 2 億美元的Venus清算事件和價值 4500 萬美元的 PancakeBunny 閃電貸攻擊事件,創下歷史新高所產生的欣快感很快消失了。漏洞利用的增加耗盡了用戶的信心,并導致代幣價格和 TVL 暴跌。

盡管所有智能合約平臺上的 TVL 都收縮了,但 BSC 的損失尤其大,因為其應用中鎖定的大部分價值是雇傭資本,并且由除了激勵用戶之外幾乎沒有用處的資產組成。與以太坊的 TVL 不同,后者混合了大量穩定幣,BSC 的 TVL 的構成嚴重偏向于風險范圍的高端,使其對市場波動極為敏感。

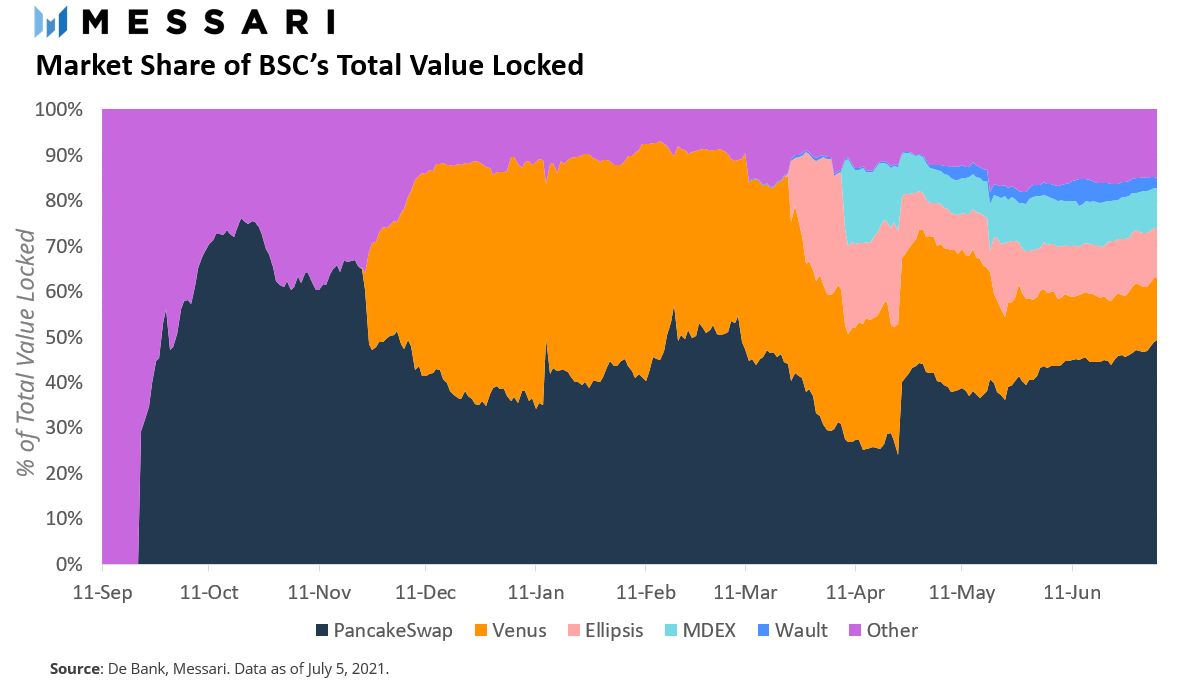

如上所述,在幣安智能鏈的早期,TVL 主要集中在兩個最成功的應用上:PancakeSwap 和 Venus。 2020 年 10 月,PancakeSwap 是領先的應用,占該平臺所有資金的 60-70%。當 Venus 于 2020 年 12 月進入市場時,情況迅速發生了變化。借貸平臺迅速占領了 TVL 的很大一部分,鞏固了自己作為 BSC 生態系統中第二大 DeFi 協議的地位。

日本媒體巨頭MIXI成為Oasys區塊鏈驗證者:金色財經報道,日本媒體巨頭MIXI宣布加入Oasys區塊鏈,與軟銀集團、KDDI、游戲公司Nexon一起成為該區塊鏈的驗證者,截至目前Oasys驗證節點總數量已經達到25個。MIXI旗下擁有娛樂和體育產品,包括mixi社交網絡、以及專注于體育領域的NFT市場DAZN MOMENTS等。(newsfile)[2023/4/7 13:50:30]

從 2020 年 12 月到 2021 年 4 月,這兩個協議控制了平臺中大約 90% 的資產。 4 月中旬,隨著新協議的推出,TVL 開始擴展到其他協議,如 MDEX、Ellipsis Finance 和 Wault。然而,截至7月5日,PancakeSwap和Venus重新奪回了BSC生態中的主導地位,控制了超過65%的鎖定在智能合約中的資金。

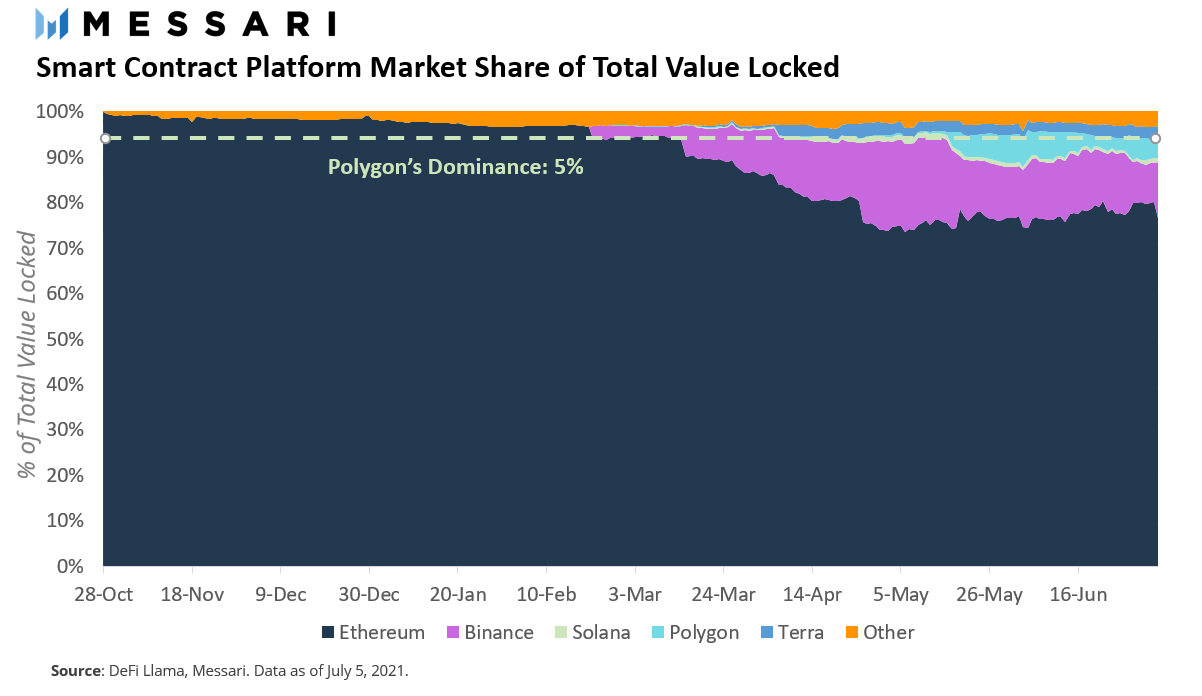

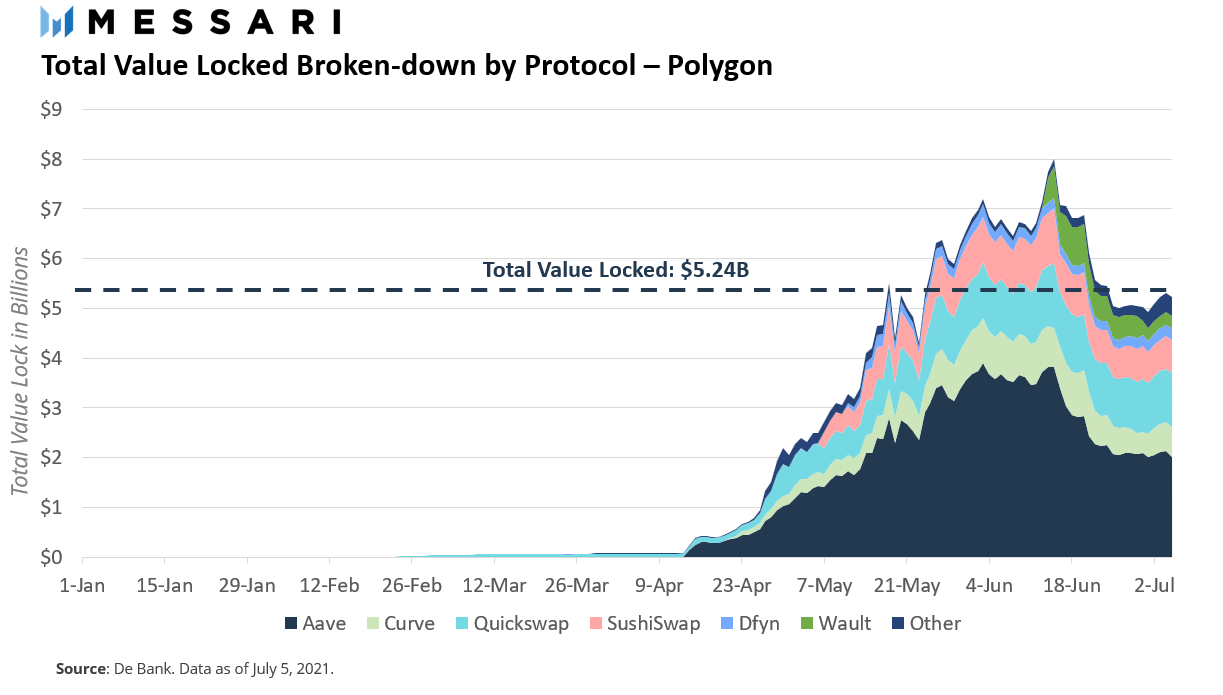

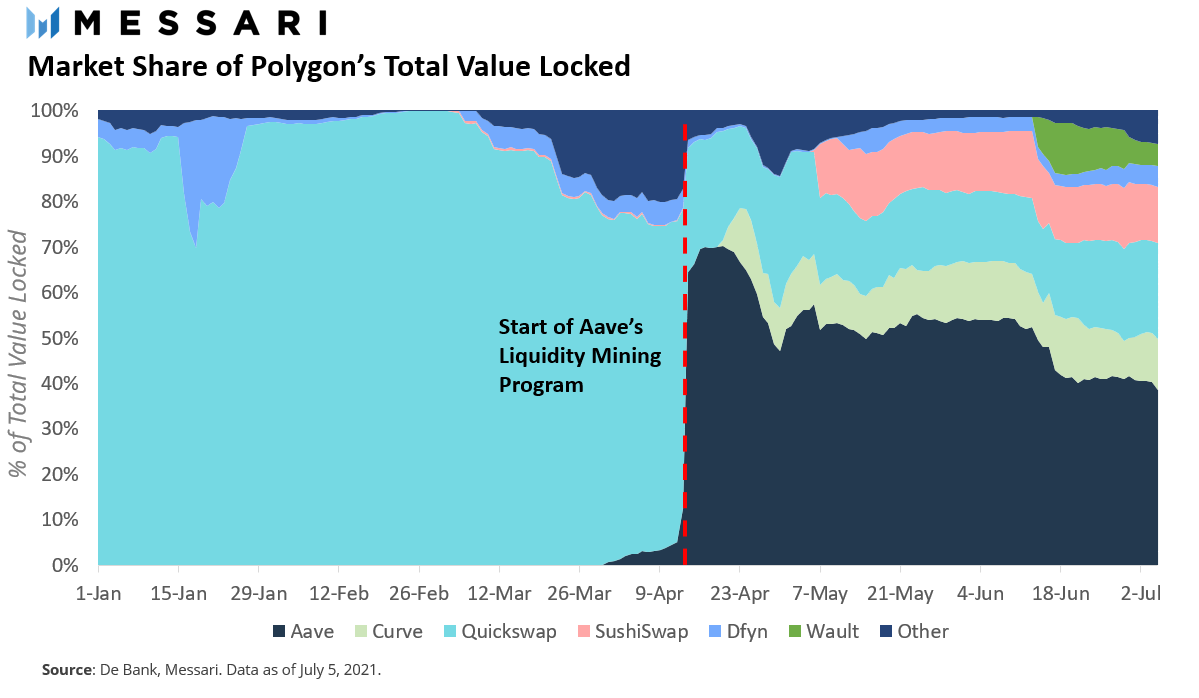

2021 年 4 月開始削弱以太坊 TVL 的第二個平臺是 Layer-2 解決方案 Polygon。與 BSC 一樣,Polygon 利用以太坊的高費用環境通過提供更低的費用和更快的交易時間來引導其應用生態系統。 Polygon 迄今為止最大的優勢是它與以太坊的兼容性,這降低了用戶和開發人員的學習曲線。就 TVL 而言,它目前是第三大鏈,處理所有平臺上鎖定的所有資產的 5%。

Polygon 的 TVL 在第二季度從不到 5000 萬美元增加到超過 50 億美元。這種爆炸性增長是兩個不同因素的結果。首先是 DeFi 頭部協議 Aave、SushiSwap 和 Curve 在Polygon上的部署。這些協議在 2021 年第二季度初開始探索 Polygon 的可擴展性能力,試圖解決以太坊的擁塞問題。鑒于它們的受歡迎程度和強大的社區,遷移導致用戶獲取量上升也就不足為奇了。

幾乎呈指數級增長的第二個原因是 Polygon 的 DeFiforAll 基金的推出。該團隊承諾將高達 MATIC 總供應量的 2%,以不同應用的流動性挖礦獎勵的形式,在未來兩到三年內持續支持其 DeFi 生態系統的增長。不出所料,目前最大的獎勵份額流向了生態系統中頂級 DeFi 應用的用戶,包括 Aave、Curve 和 SushiSwap。

Sei Network希望在未來一年擴展至亞洲市場:1月20日消息,基于Cosmos的Layer1區塊鏈Sei Network聯合創始人Jayendra Jog表示,希望在未來一年將網絡擴展到亞洲市場,理由是該地區的技術進步、加密貨幣使用率高、擁有杰出開發人員。

Sei成立以來僅僅八個月,擁有總計7000萬美元的生態系統資金。Jog表示,“整個亞洲市場上的加密貨幣已經非常大——例如,韓國使用加密貨幣的人數普遍高得離譜……還有杰出的開發人員,他們中的很多人都在使用加密貨幣構建,我們希望幫助宣傳Sei,這樣他們就可以在此基礎架構之上為用戶構建最好的產品“。(Blockworks)[2023/1/20 11:22:49]

因此,這三個協議占 Polygon 鎖定的所有價值的近 65%。特別是,由于其流動性挖礦計劃,Aave 在 TVL 的市場份額爆炸式增長,幾乎立即從不到 10% 上升到 70%。

代幣激勵的用戶增長已成為協議用來引導社區的最流行的策略之一。這種策略雖然在短期內是有效的,但如果管理不善,有時會被證明是有害的。在許多情況下,較高的收益率最終會吸引那些希望快速賺錢但對項目的長期成功沒有既得利益的用戶的雇傭資本。在這種情況下,協議能夠獲得數百萬美元,但當代幣激勵停止時,這些資金就會離去。

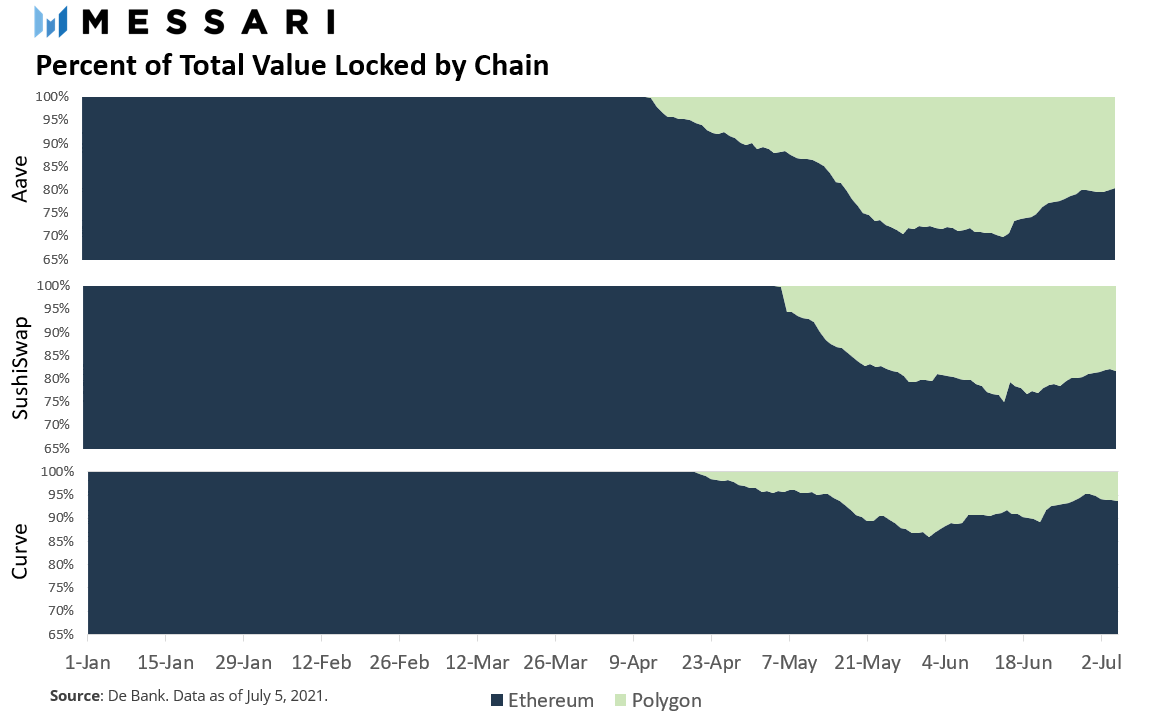

雖然現在下結論還為時過早,但這種用戶行為正在 Polygon 最大的應用中體現出來。三個擁有超過 30 億美元 TVL 的 DeFi 巨頭開始看到資本回流到以太坊。在 Aave 的情況下,它是提供最高流動性挖礦獎勵的協議,它達到了一個點,即 以太坊和 Polygon 之間的 TVL 分別被分割了 70% 和 30%。然而,在過去的兩周里,Aave 總 TVL 的大約 10% 已經回到了以太坊。

SushiSwap 遵循了類似的模式。 Polygon 中的 TVL 從 5 月份開始快速增長,當時宣布了代幣激勵措施。 因此,SushiSwap 在 以太坊和 Polygon 之間的 TVL 拆分立即從 95% 和 5% 上升到 75% 和 25%。 與 Aave 類似,隨著以太坊在 TVL 中的份額開始攀升,過去兩周的敘述發生了變化。

FTX US:可能會于幾日后停止提供交易服務,請用戶關掉要平的倉位:11月11日消息,根據FTX US的置頂公告,FTXUS可能會于幾日后停止提供交易服務,請用戶關掉要平的倉位,提款將保持開放。[2022/11/11 12:47:00]

最后,在這三個協議中,Curve 是流入 Polygon 分支的資金最少的一個。 在宣布流動性挖礦獎勵后的六周內,大約有 15% 的Curve 以太坊 TVL 遷移到 Polygon。 與前兩次一樣,隨著用戶從側鏈涌出,以太坊的 TVL 于 6 月開始增加。 近期遷移后,Polygon 上 Curve 總 TVL 中的份額在一個月內從 15% 縮水至 7%。

推動這種行為的潛在原因很少。如前所述,第一個可能是用戶在短時間內鎖定資金以利用整個生態系統提供的過高收益的結果。支持這一點的一個證據是激勵規模與 Polygon 捕獲的 TVL 數量之間的關系。

舉例來說,Aave 的流動性挖礦計劃被分為第一階段和第二階段。在第一階段,MATIC 總供應量的 1%(在撰寫本文時約為 4000 萬美元)分配給了 Aave 的流動性挖礦計劃。大約 2 個月后,第二階段推出,將激勵計劃延長至 2022 年 1 月 17 日,并將獎勵從 4000 萬美元增加到 8500 萬美元(假設 MATIC 價格為 1.7 美元)。結果,不出所料,Aave 經歷了三個 DeFi 協議中最大量的資產流入。相反,Curve 的流動性挖礦計劃只是 Aave 的一小部分。該計劃于 4 月 22 日啟動,僅分配了 600 萬美元,用于在 16 周的窗口內匹配 CRV 獎勵。因此,在 Curve 的情況下,從以太坊轉移到 Polygon 的價值量相對較小。

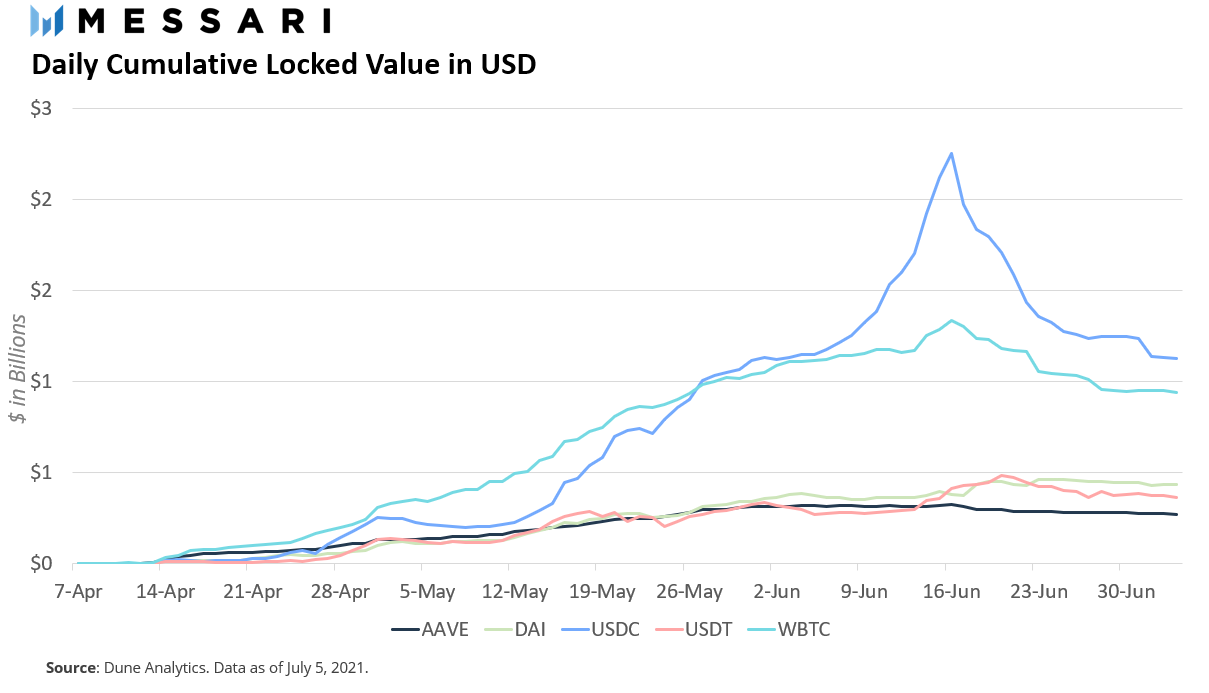

資金撤退的另一個原因可能是由于兩條鏈的資產構成。與 BSC 類似,如果與鎖定在以太坊中的資產相比,鎖定在 Polygon 應用程序中的資產風險更高,那么在市場下跌期間,鎖定在 Polygon 中的美元價值將相對于以太坊縮水。雖然這可能是一種可能性,但值得強調的是,通過 Polygon 的橋逃往以太坊的大部分價值都在 USDC 中。

然而,USDC 下跌的根本原因可能并不完全是由逃離雇傭軍資本驅動的。 鎖定在 Polygon 橋上的 USDC 供應量下降在 5 月 18 日達到頂峰,這與 Iron Finance/Titan 崩潰是同一天。 由投資者拋售其 TITAN 代幣引發的銀行擠兌可能是 USDC 大量遷移回以太坊的罪魁禍首。

最后,Polygon 短暫 TVL高峰的第三個潛在原因可能是由于以太坊的費用環境不斷改善。 每筆交易的平均gas費已從 5 月中旬的每筆交易高達 30 美元的水平降至 2020 年 12 月的水平。 下降的部分原因是其他智能合約平臺(如 Polygon 和 BSC)的活動增加。

盡管這可能是撤退背后的驅動因素之一,但很難相信用戶會因為費用較低而簡單地回到以太坊。目前,Polygon 的流動性挖礦計劃仍然活躍,這意味著用戶可以在獲得大量獎勵的同時享受低費用交易。從效用最大化的角度來看,除非最近幾周市場對 Polygon 的整體看法惡化,否則以太坊的低費用不應成為離開Polygon給予的“免費的錢”的足夠動力。

在這個新的多鏈世界中,BSC 和 Polygon 并不孤單。到目前為止,他們通過模仿以太坊的開發環境和最終用戶工具吸引了以太坊之外的大部分注意力。但是,盡管 Solana 和 Cosmos 之類的設計完全不同,但它們仍然受到關注。

Solana 已針對以太坊兼容性進行了速度優化。它使用不同的虛擬機和幾種新方法來管理事務和狀態更改,以實現一流的事務處理時間。Solana 的速度使其能夠支持一類新的加密用例,例如 Serum 支持的鏈上匹配引擎。但事實證明,將以太坊兼容性強加到 Solana 的新環境中是很棘手的,并且可能會損害性能。作為回應,該項目放棄了 EVM 路線,依靠黑客馬拉松和 Alameda 等資金來激勵開發人員在當前狀態下在 Solana 上進行構建。

這些努力帶來了一些成功的早期跡象。 Solana 的 DeFi 部門現在擁有不到 10 億美元的 TVL,自第二季度開始以來增長了約 4 倍。 由于 Solana 當前的 DeFi 生態系統規模相對較小(DeFi Llama 跟蹤了八個項目),因此這一總數只是鎖定在以太坊、BSC 或 Polygon 中的資產的一小部分。 但該網絡擁有大量新的金融產品,將在未來幾個月內推出或遷移到它。

如果 Solana 能夠繼續擴大其開發人員基礎和應用程序管道,其獨特性可能會成為一種優勢。 項目將無法輕松地將其合同和流動性移植到二級網絡。 憑借蓬勃發展的經濟、與生俱來的開發商鎖定以及充足的閑置資金,Solana 可能會成為 DeFi 用戶在不久的將來存放資產的熱門平臺。

Cosmos 的多鏈 DeFi 生態系統正在逐漸活躍起來。到第二季度末,Terra 用戶在其兩個應用程序 Mirror Protocol 和 Anchor Protocol 中鎖定了價值超過 22 億美元的資產。盡管 THORChain 在受保護的情況下推出,但在前三個月的流動性達到了近 1.4 億美元。 Kava 還在其名為 HARD 協議的借貸協議和內置的加密抵押穩定幣系統中悄悄地積累了 2.5 億美元的 TVL(第二季度持平增長)。即使是新貴的 AMM 平臺 Osmosis 在其主網啟動后的幾周內也吸引了近 8000 萬美元的 TVL。

除了 Osmosis 之外,這些鏈條彼此獨立運作。一些已經建立了到外部網絡的橋梁或入口(Terra 與以太坊之間的 Shuttle Bridge,和 THORChain到幾個 Layer-1之間的 Bifrost 網關),但沒有一個實施 IBC,IBC 是 Cosmos 生態系統定義的互操作性功能,允許這些其他主權鏈進行通信。 Terra、Kava 和 THORChain 可能會在 2021 年底之前改變它們的 IBC 狀態。但問題仍然存在,Cosmos Hub 是否能夠通過促進跨鏈交易來捕獲它們的任何資產流。

IBC 交易流的唯一真實案例研究是 Osmosis。它利用各種 IBC 連接(和激勵措施)來快速引導流動性和交易。雖然它的推出導致整個 Cosmos 生態系統的 IBC 活動立即激增,但最終受益者是 Osmosis,而不是 Hub。如果 Cosmos 的多產區域彼此建立連接而不是通過 Hub 路由,那么 Cosmos Hub 可能會錯失鞏固自己作為其同名生態系統的核心組成部分的機會。

吸引資金流動正是最近發布的 Gravity DEX 對 Cosmos Hub 的長期戰略至關重要的原因。該交易所為用戶提供了將資金部署到 Hub 或在移動到下一個區域之前將其用作進入口的理由。它還可以將 Hub 的價值與生態系統的增長聯系起來。如果 Gravity 成為 Cosmos 中擁有最深流動性池的主要交易場所,它可以鞏固 Hub 作為生態系統經濟的中心,從每個過路人那里獲得費用收入。

一年前,多鏈世界的概念還只是一個抽象的概念。當時,可用數據指出了一個事實:以太坊是 DeFi 應用的唯一目的地。在短短六個月的時間里,這個事實發生了巨大的變化。

我們現在生活在一個以太坊之外的幾個區塊鏈具有顯著吸引力和大量開發者活動的世界。 雖然以太坊可能仍然是焦點,但不可否認的是,加密經濟不會駐留在一個單一的鏈中,而是將等于發生在許多第 1 層和擴展解決方案中的總體經濟活動。

雖然吸引資金是強制性的第一步,但這些較新的第 1 層和擴展解決方案必須弄清楚如何留住新用戶。 正如 5 月份主導地位從 BSC 轉移到 Polygon 所表明的那樣,激勵流動性池吸引了雇傭資本,當熱錢找到新家時,這些資本將迅速退出。 留住資本將需要網絡提供差異化的用例和輔助服務,以補充(而不是蠶食)現有應用程序。

作者:Adrian Zmudzinski 翻譯:PennyMercado Libre通過數字錢包Mercado Pago在智利啟用加密貨幣交易:金色財經報道.

1900/1/1 0:00:00《Web3時代,我們需要什么樣的社區?》DAO、Web3、NFT,每個概念都離不開社區,社區的文化與價值決定著項目生命力.

1900/1/1 0:00:00許多創作者和品牌依靠訂閱模式謀生。但傳統訂閱模式建立在可以隨時更改費率和政策的平臺上。我相信在不久的將來,我們會看到向 NFT 會員模式的快速轉變.

1900/1/1 0:00:00隨著 DeFi 的出現,穩定幣持有者可為他們曾經閑置的資產獲得有吸引力的收益。過去的幾年中,穩定幣已獲得了爆炸性的采用,它們的廣泛應用始于中心化交易所之間的交易與轉賬.

1900/1/1 0:00:00根據周一發布的一份聲明,基于波卡的DeFi項目Equilibrium(以前以基于EOS而聞名)正在與Curve Finance合作,將后者的自動化做市商平臺Curve引入波卡(DOT)生態系統.

1900/1/1 0:00:00自年初Roblox在美國上市開始,元宇宙變成為了區塊鏈乃至互聯網產業中最熱門的賽道,各大巨頭紛紛布局元宇宙.

1900/1/1 0:00:00