BTC/HKD+0.53%

BTC/HKD+0.53% ETH/HKD-0.61%

ETH/HKD-0.61% LTC/HKD-0.96%

LTC/HKD-0.96% DOT/HKD+1.29%

DOT/HKD+1.29% ADA/HKD+0.85%

ADA/HKD+0.85% SOL/HKD-1.24%

SOL/HKD-1.24% XRP/HKD+2.61%

XRP/HKD+2.61% DOGE/US-1.4%

DOGE/US-1.4%第一節?

Lido是以太坊社區選出來對抗CEX的質押池,肩負著ETH2.0去中心化的使命,如果Lido成為最大的質押池,LDO的治理價值事實上隱含著一部分對ETH的治理價值;

stETH具有因為流動性而帶來的護城河和很強的網絡效應,Lido很可能在ETH2.0上線之前成為具有最大TVL的DeFi協議;

通過橫向和縱向的估值對比,我們認為:對于短期投資者來講,LDO目前極度低估;對于長期投資者而言,LDO估值適中。

1.項目業務范圍

Lido Finance所做的業務為POS(Proof of Stake權益證明)公鏈的質押池(staking pool)服務,目前支持ETH2.0 和Terra兩條鏈,未來有可能擴展到Solana等其他POS公鏈。

來源 https://Lido.fi/

目前,Lido Finance總鎖倉價值(TVL)超過28億美元,其中17.5億美元為ETH,近11億美元為LUNA。

2.過往融資情況

Lido Finance總共完成了兩輪融資:

2020年12月,Lido Finance完成了200萬美元的融資,投資人包括:Semantic Ventures、ParaFi Capital、Terra、KR1、Stakefish 和 Staking Facilities等公司,以及包括 MakerDAO 的 Rune Christensen、Aave 的 Stani Kulechov 和 Synthetix 的 Kain Warwick 等個人。

2021年4月份,Lido DAO通過了將財政部預留的LDO代幣進行融資的提案。本輪總計出售了1億個LDO,總計募集了21600個ETH,相當于0.000216ETH/LDO。投資在21年5月5日正式達成,按照當日的ETH價格約合0.75U/LDO,也就是募集了7500萬美元。這部分代幣將在1年的鎖倉期之后分12個月線性釋放,但是其治理權從投資之日起就賦予了這部分投資人。

此輪的投資陣容比較豪華,其中Paradigm獲得了7000萬個LDO,剩余的2600萬個LDO由Three Arrows Capital、DeFiance Capital、Jump Trading、Alameda Research、iFinex、Dragonfly Capital、Delphi Digital、Robot Ventures(Compound創始人的基金)、Coinbase Ventures、Digital Currency Group、The LAO等機構獲得,另外有400萬個LDO分配給了一系列個人(部分匿名),包括Sushiswap的0xmaki以及Optimism的Jinglan Wang等人。

可以看出,Lido Finance的投資人包括了幾乎全部以太坊活躍的投資機構和相當部分的DeFi藍籌創始人。

3.團隊

創始團隊主要來自P2P Validator,P2P Validator是一家是專業的非托管質押平臺,支持用戶質押20多種POS機制的代幣,包括 ETH、DOT、SOL、ATOM等等 。

Lido的創始成員包括——

Konstantin Lomashuk,他是P2P Validator的創始人,他是一位非常早期的BTC投資人,在2015年創立了專注區塊鏈投資的中本聰基金(Satoshi Fund).

Vasiliy Shapovalov,他是P2P Validator的CTO?.

Kasper Rasmussen,他是P2P Validator的CMO,在此之前,他是Bitfinex的市場總監(Marketing Director).

另外,來自Paradigm的Georgios Konstantopoulos、Hasu 以及 Arjun Balaji 對Lido Finance進行的深刻的研究并促成Paradigm的投資,并且他們三位在Lido Finance的關鍵的去中心化問題上也影響甚至引導了Lido Finance的發展路線。結合Paradigm持有的大量LDO所代表的的投票權和給Lido帶來的巨大的影響,從某種程度上,Paradigm的這三位也可以算作Lido Finance的團隊成員。

4.歷史發展情況

2020年11月26日,Lido Finance啟動測試網;

2020年12月18日,Lido Finance正式啟動了ETH的質押,并且在Aragon上線了 Lido DAO;

2021年1月5日,原生代幣LDO發布;

2021年1月27日,LDO-ETH上線SushiSwap的溫泉計劃,用戶可以抵押SLP來獲取Sushi獎勵

2021年3月17日,開始在Terra提供質押服務;

2021年6月2日,Delphi Digital提議將Aave的Staking也納入到Lido的服務中來,提案和投票都已經獲得通過

2021年7月15日,進行了智能合約取款憑證的更新,在此之后所有新存入Lido的ETH都變為非托管的

2021年7月19日,上線Lido推薦計劃,Lido推薦計劃給每個用戶推薦來的ETH發放15個LDO作為獎勵

除此以外,Lido Finance的stETH在上線不到1年的時間里,與各個DeFi協議進行了深度的集成,我們將在三.2中詳細介紹

1.行業分析?

MakerDAO:存入Spark Protocol的95%的抵押品為Lido wstETH:5月30日消息,MakerDAO 發推稱,存入其借貸協議 Spark Protocol 的 95% 的抵押品為 Lido wstETH(約合 1085 萬美元)。[2023/5/30 11:47:57]

不論出于何種原因,也不論這種原因是否正確,我們可以看到的是,監管當局并不喜歡PoW(Proof of Work,工作量證明)機制,近期某東方大國對比特幣挖礦行為的嚴厲打擊體現了這一立場。能源消耗與最近10余年來的華爾街的主題敘事--ESG(環境社會與治理 Environmental, Social, and Governance)相違背,而在數字貨幣市場呼風喚雨的埃隆馬斯克也抨擊過比特幣的耗能問題。

而對于PoS(Proof of Stake,權益證明)機制,目前看來監管當局和華爾街的態度要積極許多:

2021年7月6日,獲得瑞士金融市場監管局(FINMA)的監管批準進入加密貨幣市場的銀行Sygnum正式開始提供ETH2.0的質押服務,他們在之前就已經提供了針對 Tezos 的質押服務;

高盛在近期的一篇報道中指出“pos的優勢在于大大提高了系統的能源效率,因為它根據礦工所持有的以太坊數量來獎勵礦工,而不是他們的處理能力,這將結束礦工獎勵的燒電競賽”

摩根大通在2021年7月1日曾經發布一篇關于Staking的行業研究,他們認為隨著ETH2.0的升級可能會啟動價值 400 億美元的 Staking 行業并且“隨著加密貨幣的波動性下降,獲得正實際回報的能力將成為幫助市場變得更加主流的重要因素”,“與美元、美國國債或貨幣市場基金等其他資產類別的其他投資相比,通過抵押獲得的收益可以降低擁有加密貨幣的機會成本”。

除了大量的消耗能源之外,pow挖礦獲取收益還需要準備礦機,面臨著礦機迭代升級問題,pow的挖礦屬于資本密集型、能源密集型的行業,對于普通用戶的門檻較高。而pos的挖礦,雖然各個公鏈的機制有所不同,但是通常門檻要比pow低很多。

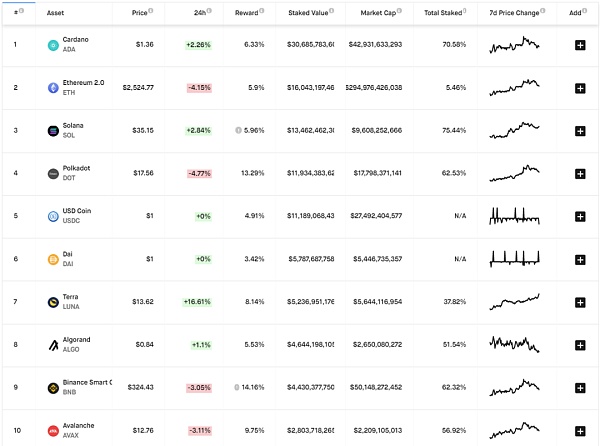

按照質押資產價值排名的前十大資產?

https://www.stakingrewards.com/

綜上,Lido Finance所處的Staking行業空間廣闊,并且未來會有ETH2.0轉向pos,整個賽道也處于上升通道。

ETH2.0 staking

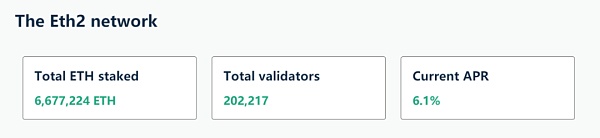

2020 年 12 月 1 日,以太坊通過啟動信標鏈,開始正式由PoW向PoS過渡。這意味著以太坊的共識將從由礦工保護改為驗證者(Validator)來保護。在以太坊的設計中,每個驗證者節點需要質押 32 ETH 的保證金來提高創建網絡中新區塊(并獲得獎勵)的機會,并通過投票以達成對信標鏈狀態的共識。驗證者的良好行為將獲得增發的ETH獎勵,而離線或者惡意行為將受到懲罰。在撰寫本文時,信標鏈上已經有超過20萬名驗證者(validators),相當于質押了約 668萬 ETH(占ETH總量的5.5%)

來源 https://launchpad.ETHereum.org/en/

理論上所有用戶都可以自己質押ETH成為驗證者,來獲取5%~20%的ETH本位收益。但是這個收益仍然有幾個主要障礙——

1.操作成本不菲:進行質押有著相當的硬件、帶寬成本以及知識儲備需求,一旦離線或者操作失誤可能會被罰沒獎勵甚至本金;

2.資金要求高:由于信標鏈的要求,用戶只能質押 32 ETH 的倍數。這在造成較高門檻的同時,也會降低資金利用效率(1個有60個ETH的用戶也只能運行1個驗證節點,資金利用率剛超過50%);

3.流動性損失:一旦存入ETH2.0,直到啟用信標鏈的轉賬功能之前(至少在2021年底),所有的質押都是無法取消的,這會使得用戶喪失了這部分ETH的流動性。(事實上,所有的POS公鏈都會存在這個問題,只是可能沒有信標鏈目前這么極端。為了系統的穩定,大部分的POS公鏈退出質押一般仍然需要付出一些時間成本:波卡的解鎖需要21天,幣安鏈的解鎖需要7天,而當信標鏈的轉賬功能啟用之后,ETH解鎖最少需要27小時--最長可能長達1個月,取決于退出質押的擁堵程度)。

很顯然,一個質押者的聚合平臺--質押池(Staking Pool)在這種場景下非常有用,因為平臺可以比較有效的解決上述1和2——

對于1,運營成本邊際遞減,此外平臺具有的專業知識可以免除操作風險;

對于2,平臺可以撮合所有有質押生息需求的用戶,從而提高總體的資金效率;

但是對于用戶來講,最要緊的其實是3,在信標鏈上線時至少1年的鎖定期(現在仍然有半年)將會極大的影響普通人參與ETH2.0的信心和熱情。對于這一問題,所有的質押池理論上都可以通過類似銀行的方式,保留一部分ETH儲備來滿足質押用戶的提款需求,從而在用戶的質押需求和流動性需求之間達成平衡,但是由于可能產生的擠兌風險,目前主流的平臺都沒有采取這種方案。包括CEX和Lido Finance在內的玩家解決問題3的方案,主要是建立并激勵ETH2.0質押憑證與ETH之間的流動性。

市場上的Staking服務提供商主要分為2種——

第一類是僅解決問題1的服務提供商,如staked.us和stakefish等。他們所提供的的服務類似于PoW的礦機托管商,收費一般按照節點數量按月收費 。此類解決方案門檻不高,也無法產生網絡效用。

DeFi總鎖定價值達493.1億美元,Lido Finance以122.4億美元位居榜首:金色財經報道,自 2023 年 4 月 18 日以來,DeFi 的總鎖定價值(TVL) 一直低于 500 億美元。截至發稿,TVL 達到 493.1 億美元,過去 24 小時內增長了 1%。其中 Lido Finance 在周六以 122.4 億美元的 24.82% 份額位居榜首。在過去的一個月里, Lido 的 TVL 增長了 9%,而前一周則增長了 2.42%。DeFi 鎖倉前五中只有 Uniswap 在過去 30 天內上漲了 3.48%。以太坊以 286.6 億美元占據了 TVL 的最大份額,占 DeFi 市值的 58% 以上。[2023/5/7 14:47:49]

第二類是試圖解決問題2和3的服務提供商,比如各個CEX以及Lido。由于提供了遠超用戶自己操作的體驗,所以這類方案會具有更高的價值。這類服務商也是我們下文將主要討論的對象。

值得指出的是,想要解決2和3就必然無法提供完全非托管的服務,ETH的操作權一定需要轉移給其他人或合約。不過由于合約代碼可以開源并經過審計,所以我們會把“將ETH的操作權授權給合約”視做非托管的服務,而“將ETH的操作權授權給某個或某幾個個體”會被視為托管性的服務。

2.項目競爭格局

Lido的核心機制如下——

對于質押者來說,他們可以質押任意金額的ETH到Lido的合約賬戶,Lido會給用戶分發對應數量的stETH(一種ERC-20的代幣)。stETH的余額會在每天UTC時間的24時更新,保證stETH與信標鏈上ETH總額一致,從而每天實現質押收益的實時獲取。質押者能夠獲得信標鏈上ETH質押收益的90%。

每當在以太坊智能合約上聚集 32 ETH 時,DAO就會從驗證節點列表中選擇一個新的驗證節點。然后調用存款合同,將 32 ETH 分配給該驗證節點。驗證節點目前共有9個,包括P2P Validator、stakefish、blockscope等,他們由Lido DAO經過驗證之后選出,負責將質押者存入的ETH按照每32個一份存入ETH2.0的質押合約來獲取收益。驗證節點需要承擔硬件成本和帶寬成本,他們目前可以獲得總收益的5%。

最后5%的收益由Lido DAO來控制,目前是全部分配給保險基金。

保險基金主要用于在ETH2.0驗證受到懲罰時,補足用戶的收益乃至本金。

由于stETH的余額每天會發生變化,不利于與某些DeFi協議的組合,所以Lido還推出了steh的封裝版本wstETH,被封裝之后的wstETH的余額不會再發生變動,但是被封裝期間的收益還是繼續累積,在解封回stETH時會重新計算。

質押流動性解決方案的協議的核心機制大體上都與Lido相似,而Lido之所以能發展的這么成功,主要是因為他們為stETH提供的非常多的DeFi用例:

stETH在DeFi

從上線之出,Lido就十分重視與其他DeFi協議的集成,他們設立了樂高小組(Lido Ecosystem Grants Organisation,LEGO)來促進這一工作的進展

我們總結了stETH目前的用例擴展,以及與DeFi藍籌整合進度的信息如下——

DEX:

Curve:在Lido Finance上線后沒多久,Curve就上線了stETH/ETH的交易對,Lido DAO每個月都會用大量的LDO(大概500萬枚)來激勵stETH/ETH池來保證stETH的流動性,目前看來這一激勵的效果比較顯著:Curve的stETH/ETH池是stETH流動性最大的交易平臺,目前總共有100萬個ETH和stETH在此池中,流動性深厚。并且尤其是進入5月,在ETH本身價格的巨幅波動之下,stETH一直保持著略微低于ETH價格的錨定(這是合理的,因為用戶隨時可以在Lido使用1ETH來換取1stETH)

來源?https://duneanalytics.com/LidoAnalitycal/Lido-Finance-Extended

Sushiswap為LDO-ETH提供了溫泉計劃

1inch:Lido上線后不久,stETH就被1inch所集成

DeversiFi:LDO3月份正式上線L2交易所DeversiFi

Bancor:在7月13日wstETH上線Bancor的wstETH-BNT礦池,用戶可以在Bancor的無常損失機制的保護下進行stETH的收益獲取

Uniswap:由于Uniswap建池完全無許可,所以在Uniswap V2 上很早就有了stETH的流動性,考慮到Curve對stETH/ETH場景的契合,團隊并沒有對Uniswap的流動性做激勵,所以目前在Uniswap的v2流動性很少;在Uniswap V3上線之后,Lido的樂高小隊也發起了在Uniswap V3進行測試的提案

借貸:

3月Lido 與 ARCx 集成,允許 stETH 作為抵押品來鑄造 STABLEx 代幣--ARCx 平臺原生的穩定幣。

nverse Finance在6月21日支持將stETH作為抵押品。

Aave--未上線:ParaFi Capital的Anjan在Aave治理論壇提出提案,提議將stETH作為抵押品 ,目前社區正在進行討論。

Maker--未上線:目前社區正在進行討論

Compound--未上線:ParaFi Capital已經在在Compound治理論壇提出提案,提議將stETH作為抵押品。

Lido和OKX官推聯合發布“神秘盒子”,引發合作猜測:4月14日消息,Lido官方推特發布帶有其Logo的“神秘盒子”,并@OKX官方推特發問“What's in the box?\",OKX官推隨即轉發了此條消息并互動。值得注意的是,“神秘盒子”的發布時間為上海升級日,且盒子內部隱約可見OKX的LOGO,引發市場對雙方合作猜測。

據了解,OKX Web3錢包是最全的異構多鏈錢包,支持包含Arbitrum、Fantom、Avalanche、Optimism等50+公鏈。同時內置錢包、DEX、NFT市場、Dapp搜索、賺幣五大板塊。OKX Web3錢包的賺幣板塊已全線支持Lido,用戶可以僅通過OKX Web3錢包質押Lido。[2023/4/14 14:03:16]

其他:

保險:Lido與保險協議Unslashed合作,對20余萬枚stETH進行了投保;也與Nexus進行了合作

收益協議:Yearn、Harvest和Convex都上線了crvSTETH(stETH在curve的存款憑證)的收益池

入口集成:Lido被集成進了Gnosis Safe,Gnosis Safe是深受信任的多簽錢包,目前已經有超過200萬個ETH存儲在Gnosis Safe。另外,Zapper、Zerion等聚合平臺以及Argent Wallet?、Trust Wallet、 Imtoken 等錢包也集成了Lido

stETH在DeFi里的充分應用,使得用戶在維護ETH2.0 穩定(并獲得收益)的同時,用戶質押了的ETH(其實是stETH)仍然能夠在各個DeFi應用內使用,這使得Lido真正的提供了“流動性質押解決方案”:用戶可以幾乎不損失流動性的參與質押。由于stETH的流動性護城河和與之相關的網絡效應,stETH在ETH質押衍生品將非常可能會“贏家通吃”。因此,stETH 有可能在許多用例中取代ETH,甚至有可能完全取代 ETH。目前來看,stETH只需要被Maker、Aave和Compound這三個最主要的借貸產品整合,就和ETH沒有很大的區別了。我們預計,這一進程最晚在信標鏈的轉賬功能開啟(可以憑借stETH取回ETH)時發生,而能否提前發生,主要取決于市場對ETH2.0的信心、參與程度以及Lido的持續努力 。

以stETH為代表的的ETH Staking衍生品將對整個以太坊生態系統產生重大影響,包括 ETH 質押者、普通 ETH 持有者、甚至以太坊本身。

質押者:質押者的主要好處是可以進行再抵押,這允許他們在獲得質押收益的同時存入借貸協議或dex做LP獲取其他的收益。這大大降低了 Staking 的機會成本。

非質押ETH 持有者:如果 stETH 可以作為抵押品借入 ETH,則可以解鎖借入 ETH 用于杠桿質押的需求。這將推高供應ETH的利率,最終使所有利率更高的 ETH 持有者受益。

以太坊:stETH這類衍生品對于以太坊的影響,Paradigm的Georgios和Hasu的論證(https://research.paradigm.xyz/staking)很精彩,我們摘錄如下——

“存在一種流行的觀點,即質押衍生品會降低 PoS 的安全性,因為它們將區塊生產與質押和懲罰分開。這也被稱為委托代理問題,并且可能導致區塊生產者沒有遵守協議的動機,因為與他們沒有任何利害關系。

然而,這個論點必須權衡收益:如果抵押衍生品降低了抵押成本,它們可能會導致更多(甚至全部)ETH 被抵押。請注意,這是一個良性循環的完美例子:stETH 的流動性越強,參與質押的機會成本越低,從而導致更多的 ETH 被抵押,進而進一步加深 stETH 的流動性,依此類推。

如果沒有抵押衍生品,我們可能預計 15-30% 的 ETH 將被抵押。然而,當有了質押衍生品之后,這個數字可能高達 80-100%,因為與不參與質押相比,質押沒有額外的成本(但會有額外的收益)。

為了說明為什么這會帶來更高的經濟安全性,我們來看以下攻擊場景——

在沒有stETH的情況)如果所有 ETH 的 20% 被抵押,而攻擊者想要獲得所有(質押中)代幣的66% (破壞鏈的關鍵閾值),他們將不得不在公開市場上購買所有 ETH 的 40%。

如果 60% 的 ETH 被質押(通過stETH),但 stETH 是流動的,那么攻擊者將不得不購買所有 stETH 的 66%,也就同樣是所有 ETH 的 40%。請注意,這有額外的步驟,攻擊者首先必須贖回 stETH 以去除誠實的驗證者,然后重新抵押他們的 ETH。

超過 60% 的ETH被質押,攻擊者必須購買的所有 ETH 的份額就高于 40%,并且從此開始,攻擊者需要購買的ETH數量就只會更多。

如果 100% 的 ETH 被質押,那么攻擊者需要所有 stETH 的 66% 才能達到相同的閾值。

我們可以得出結論,如果抵押衍生品可以將抵押的 ETH 數量增加到 60% 以上,那么它們將嚴格提高以太坊的經濟安全性,而不是降低它。”

另外我們可以發現的是,相當多的集成都是由Lido的投資人促成的。包括ParaFi、Delphi都在積極促成Lido與各個DeFi項目的合作,而Paradigm更是在引導著Lido的發展,這是Lido發展過程中一個很重要的特點,同時也是一個很重要的優勢:Lido得到了以太坊核心開發者、社區和代表以太坊正統基金的全力支持。

事實上,Lido所提供的服務并非完全去中心化(去信任化)的,在以下幾個方面仍然需要用戶來信任Lido:

1. Lido上線以來直到2021年7月15日之間,所有用戶的存款并不是非托管的,ETH2.0的提款憑證并非不是由用戶本人控制,而是由Lido選擇的11位多簽用戶來控制。

56,753枚ETH從未知錢包轉移到Lido:金色財經報道,據WhaleAlert數據顯示, 56,753枚ETH(99,654,85??0 美元)從未知錢包轉移到Lido。[2023/3/21 13:16:01]

2. 取款需要驗證節點來手動取消抵押:按照目前提款憑證的設計,如果質押用戶想要取消質押,Lido的驗證節點目前必須手動取消抵押,并沒有什么辦法來強制驗證節點按照用戶的需求取消抵押。

3. 成為驗證節點目前并非無許可的,驗證節點目前開放給所有用戶申請,但是需要Lido DAO的審核并通過之后才可以正式成為驗證節點。

*(為了了解上述的1和2兩個問題,需要對ETH2.0的架構和當前所處階段有個理解,篇幅所限本文不再贅述,感興趣的朋友可以前往https://blog.Lido.fi/the-road-to-trustless-ETHereum-staking/ 閱讀)

事實上,由于信標鏈的提款(轉賬)功能尚未啟用,因此目前任何人(包括具有多重簽名的11位聯合起來)都無法從存款合約中提取資金。因此,前兩個問題在今天看起來似乎并不是問題,但是一旦信標鏈啟用了提款,它們確實會成為問題。

在7月27日Lido發了一篇包括Paradigm的3位以及Lido的2位創始人等共7人共同簽署的文章“去信任的以太坊抵押之路",在這篇文章里詳細的介紹和討論了針對這三個問題的解決方案(技術細節請查看原文https://blog.Lido.fi/the-road-to-trustless-ETHereum-staking/ )?——

對于1存款是非托管的問題,在Lido上線之初,由于當時的ETH2.0的系統所限,并不支持用智能合約來做提款憑證,所以此問題在當時并非Lido所能解決,他們的方案是,選擇了包括Banteg (Yearn), Alex Svanevik (Nansen), Anton Bukov (1inch), Michael Egorov (Curve/Nucypher), Rune Christensen (MakerDAO)等11位本身與ETH利益休戚相關、名聲良好(并且與Lido利益無關--沒參與種子輪)的用戶,來控制所有Lido提款憑證的多簽。并且在7月15日,Lido進行了智能合約取款憑證的更新,在此之后所有新存入Lido的ETH都是非托管的(提款憑證為智能合約)。

問題2事實上是ETH2.0目前的質押方案中所有的質押池都會遇到的問題,近期以太坊提出了一個新的提案(這個提案正是由paradigm的Georgios Konstantopoulos提出的),這個提案通過之后,將允許 stETH 持有者遠程觸發從信標鏈中取消質押,這個提案通過之后,就可以徹底解決問題。

問題3是最難以解決的問題。由于任何一個驗證節點在ETH2.0上質押的ETH,生成的都是同質化的ERC-20代幣stETH,所以,所有驗證節點失誤或者作惡的風險是由全體stETH持有人來承擔的。從這個角度觸發,對驗證節點的審核是必要的,也是Lidodao的核心工作,只有正直且富有經驗的驗證節點才能具有更好的運營能力,進而保護用戶的收益乃至本金。

這其實是一個質量控制問題,只是在質量控制的基礎之上,Lido還需要將方案做的更加的去中心化去信任化,Lido所提出的方案包括——

所有系統審核通過的驗證節點開放給用戶自己選擇;

要求驗證節點必須按照某個最低比例與用戶一同質押,這樣如果出現了驗證失誤首先扣除的是驗證節點的資金,從而實現去信任化;

保險;

技術上的解決方案SSV(Secret Shared Validators)

驗證節點性能跟蹤及打分機制;

目前具體的方案還沒有完全確定,很可能是上述這些解決方案的一個組合,但是團隊在對待這一問題上展示出的深刻和去中心化的初心令人印象深刻。

Lido的去信任問題對于Lido甚至整個以太坊社區都非常重要。而Paradigm正在引領Lido走向全面的去中心化,所以從某種程度上來講,并不是Lido選擇了Paradigm,而是Paradigm選擇了Lido,我們在下一節中會詳細討論此問題。

Terra Staking

Lido在Terra提供的的質押服務在今年3月正式上線。Terra是一條DPOS的公鏈。用戶參與Terra 的質押流程為——

用戶將LUNA質押,得到質押憑證為bluna,bluna也可以參與terra里的各項生態,接收了用戶的luna之后,Lido會將luna代理給經Lido DAO選擇的驗證節點,由驗證節點來幫助用戶獲取驗證獎勵。

與ETH2.0 不同的是,bluna是可以提取成Luna的,只是需要經歷21天-24天的鎖定期。

值得一提的是,在Terra的Staking目前還不會為Lido協議帶來任何收入,收入全部由Lido選擇的節點運營商來捕獲。

Solana 和 Aave --未上線

Solana也是Pos的公鏈,Lido DAO已經通過了給solana提供流動性質押服務的提案,預計將于近期上線。

比較引人注意的是Lido給Aave提供質押服務:

2021年6月2日,Delphi Digital 的CTO Luke Saunders提議將Aave的Staking也納入到Lido的服務中來,提案(https://research.Lido.fi/t/Lido-for-aave-proposal-by-delphi-digital/671)和投票都已經獲得通過,代碼也完成編寫、測試、及審計,目前正在等待審計問題的修復。

Aave Staking當前方案的缺點

傳Andre Cronje退出DeFi和Crypto領域或為專注于Solidly生態:金色財經報道,據加密社區成員@Theologue.eth透露,Andre Cronje退出DeFi和Crypto領域并把他以前的項目交給值得信賴的其他開發人員,或因為以便他專注于構建Solidly生態系統。Solidly是Andre Cronje所有作品的高潮,該項目是他投入時間最長的,也是他的杰作,因此沒有人會低估Andre Cronje在Solidly上的韌性。無論如何,Andre Cronje永遠是DeFi領域里最頂級的開發者之一,也是當今為數不多類似“中本聰”的開發者。[2022/3/6 13:40:48]

目前用戶質押 AAVE 代幣的方式主要有兩種:1)通過 Aave 提供的質押合約,2)通過第三方質押服務,例如 xToken 的 xAAVE 合約。

使用AAVE合約進行質押時,用戶每質押1個AAVE代幣可獲得1個stkAAVE代幣,質押獎勵單獨核算。這樣如果需要獲取復利收益,用戶就需要經常claim獎勵并重新復投,會產生非常高的GAS成本。

當使用 xToken 進行質押時,用戶每存入一個 AAVE 代幣,就可以獲得一定數量的 xAAVE 代幣。隨著 Staking 獎勵的累積,AAVE 和 xAAVE 之間的匯率會發生變化,而且,xToken 的合約不允許 xAAVE 持有者在 Aave 治理中投票。相反,xToken 團隊代表用戶投票。導致治理權集中在少數 xToken 團隊成員中。

Lido 的解決方案

針對Aave的流動性質押解決方案提案如下:

用戶將AAVE質押在Lido,Lido為用戶分發stAAVE,同時Lido代表用戶整體的進行合約的質押操作從而減少gas成本;

每個用戶錢包中的 stAAVE 代幣余額自動更新每個區塊,反映累積的 staking 獎勵(類似于 stETH),也就是質押獎勵自動復利;

stAAVE 持有者可以與stkAAVE 持有者一樣在Aave 治理中投票(需要經過Aave的治理批準);

同時在在Curve池激勵 AAVE 和 stAAVE 的流動性。

這個提案還有很多值得考慮的細節,比如Gas降低(畢竟L2的進展很快)之后用戶就可以直接去AAVE合約質押,整個方案的根基就不存在了;又比如AAVE-stAAVE的流動性池是否有必要,因為用戶應該可以將stAAVE取消質押重新獲得AAVE等,目前在社區中也有一些對此的討論。

但是該方案是對Lido所解決問題的一個抽象,Lido的服務被從“Pos質押流動性解決方案”被更進一步抽象為“所有質押流動性解決方案”,這樣就可以擴展到所有“既需要質押來獲取收益,同時又可以將質押資產流動性需求”的場景。這樣就使得Lido與DeFi項目的結合有了更多的場景的可能性。

3.競爭對手

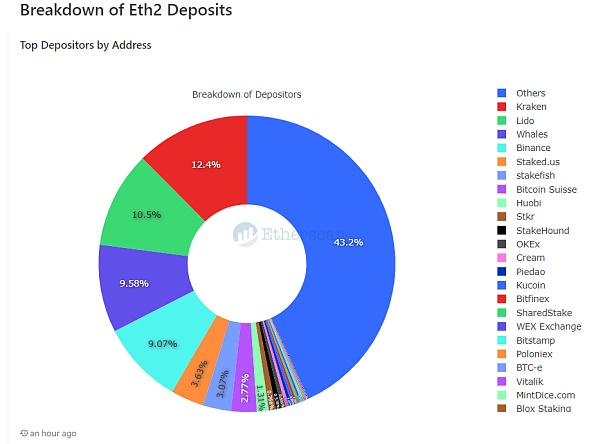

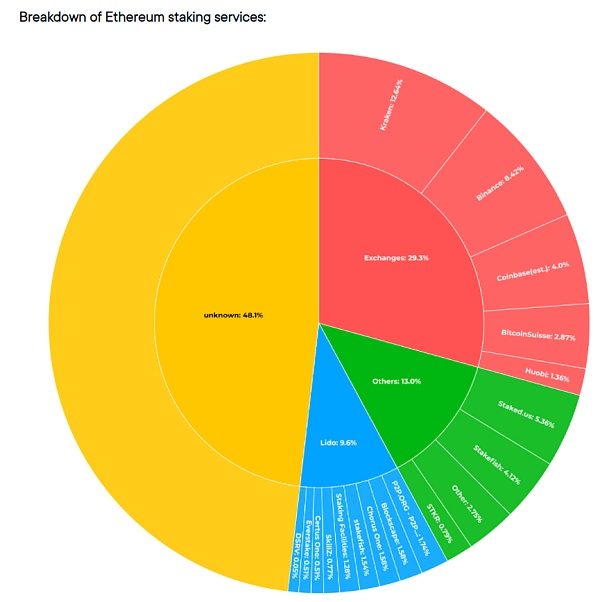

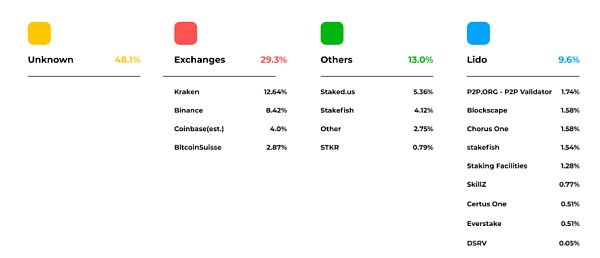

我們先來看ETH2的存款分布情況:(存款分布標記涉及人工判斷,所以不同數據源會有差異,我們結合Etherscan和Lido披露數據一起來看)

來源 https//bi.ETHerscan.io/public/dashboards/KH9jbP687szqlAnHiNEfNictrwNhvdOEQl0PwB6m?org_slug=default

來源 https://blog.Lido.fi/the-road-to-trustless-ETHereum-staking/

我們可以發現,CEX是目前ETH2.0.0staking的最大玩家,占市場份額的30%左右,Kraken、Binance、Coinbase、bitcoinSwisse、Huobi等交易所都占有較大的份額。

在CEX之外,Lido Finance占有最大的份額,除此以外,staked、stakefish等專業staking pool服務商也占有較高的份額(stakefish同時也是Lido Finance的9個節點之一)。

接下來我們分別來看Lido與其他DeFi協議以及與CEX的對比。

Lido vs 其他Defi質押池

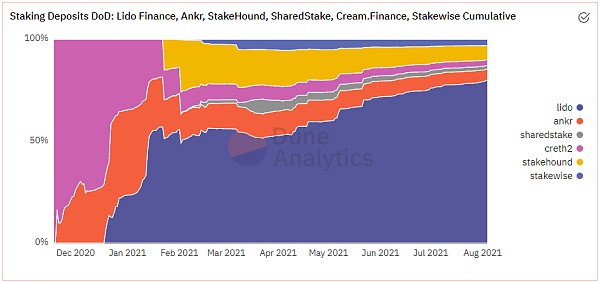

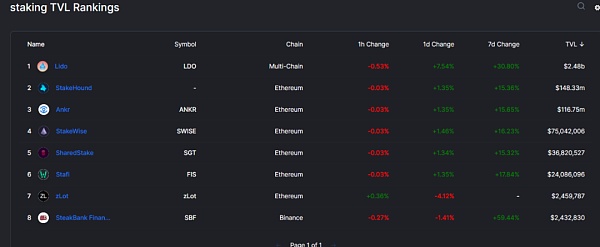

在DeFi領域內,Lido Finance的競爭對手有Ankr\StakeHound\Fis\Rocket Pool\Liquidstake\Kira等等,他們的解決方案從根本上來講相差不大,都是給用戶存到平臺的ETH提供一個質押ETH的衍生品,通過激勵ETH衍生品(類似stETH)與ETH之間的流動性來滿足用戶質押后的資金需求;通過ETH衍生品與其他DeFi協議的集成來滿足用戶對ETH衍生品的生息需求,并降低用戶參與質押的機會成本。

不論是從TVL,還是從其抵押憑證的市值來看,或者其ETH衍生物與ETH的市值錨定情況來看,Lido的優勢都非常顯著,市場占有率已經超過70%并仍在逐步上升,競爭優勢穩固。

ETH2.0 staking項目TVL變化圖 https://duneanalytics.com/vsh/Lido-finance-extended

ETH2.0 staking項目TVL ?https://DeFillama.com/protocols/staking

ETH2.0 staking項目TVL ?https://DeFillama.com/protocols/staking

如果說原本Lido的去中心化程度可能是被競爭對手攻擊的軟肋,那么隨著7月27日團隊公開的后續的去中心化措施,這一最后的短板也被補足。

我們認為,得到了幾乎全部DeFi藍籌和代表以太坊正統性的基金支持的Lido,在去中心化短板補足之后,由于stETH的流動性護城河和與之相關的網絡效應,stETH在ETH質押衍生品里將非常可能會“贏家通吃”,進而會進一步提高Lido在ETH2.0 中

對于Lido來說,主戰場是他們和CEX的戰場。

相對Lido來說,CEX的主要優勢在于,擁有大量的托管性的ETH,會具有以下優勢:

1.用戶在將ETH存入CEX時,就已經表示了信任,因而參與ETH2.0的抵押,并不需要用戶多付出什么信任成本;

2.CEX的操作也會比較簡單,他們已經有了大量的ETH儲備,可以應對用戶的流動性需求,或者他們也完全可以就開放給用戶ETH與ETH衍生品之間的交易對,就像kraken和binance一樣。

3.出于業務整體性的考量,CEX甚至可以不在此過程中收取費用。

此外不得不承認的是,如果我們將CEX看做一個整體,那么CEX能夠觸及的用戶群體是要多于DeFi的。

而Lido的優勢則在于:1. stETH強大的穩定性和流動性;2. DeFi可組合性而帶來的強大用例,以及3. 以太坊核心開發者、社區和代表以太坊正統基金的全力支持。

1.stETH強大的穩定性和流動性

下圖分別是Kraken的ETH衍生品ETH2,Binance的ETH質押衍生品BETH的價格走勢、交易深度、以及交易量

來源 Kraken官網

來源 Binance官網

可以很明顯的看出,在ETH衍生品的價格穩定性和流動性方面,Kraken的和Binance相距Lido的差距較大,當然這與Lido對stETH/ETH池的激勵有關,但是對于用戶而言,Lido帶來了ETH 質押衍生品最深厚的流動性和更好的價格錨定。

2.DeFi可組合性而帶來的強大用例,這是Lido相對CEX最強的優勢

在CEX中,在進行了ETH2.0 的質押之后,得到的憑證就只有交易成ETH這一個用途,而交易就需要忍受3-4%個點的滑點,否則就需要等待。而stETH如我們前面所介紹,可以重新在各個DeFi協議中運用,stETH也是一種生息資產,用戶可以在獲取ETH質押收益的同時,將stETH用于Curve、1inch、Yearn等協議來獲取雙份收益。

3.以太坊核心開發者、社區和代表以太坊正統基金的全力支持

對于以太坊來說,一定需要一個去中心的、去信任的、最好是最小治理的質押池來成為最大的質押池,用此來平衡CEX的對以太坊的影響,畢竟,任何一個真正的以太坊支持者都不愿看到“以太坊網絡的最大的質押者是擁有著某個競爭公鏈的CEX”這種情形。

這也是為什么Paradigm一直在引導Lido盡可能的去中心化,因為只有Lido盡可能的去中心化,才能滿足以太坊對其最大質押池的預期,才能在ETH轉為POS之后成為足以與CEX對抗的、ETH去中心化的守護者。

4.代幣經濟

LDO的主要用例是進行治理。

除此以外,Lido DAO會獲得用戶全部質押獎勵的10%,目前的分配比例為:驗證節點5%,保險基金5%,所以并沒有直接對LDO代幣產生收入性的現金流,所以我們不認為Lido產生了利潤。

代幣分配

LDO代幣總計10億枚,截至2021年8月3日,LDO代幣分配如下——

投資人總計獲得3.218億枚(32.18%)

其中種子輪投資者獲得2.2億枚,這部分將從2021年12月開始,分12個月線性解鎖完畢

Paradigm這一輪的投資者獲得1億枚,這部分將從2022年5月份開始,分12個月線性解鎖完畢

初始Lido開發者獲得2億枚(20%),這部分將從2021年12月開始,分12個月線性解鎖完畢

創始人及未來團隊成員獲得1.5億枚(15%),這部分將從2021年12月開始,分12個月線性解鎖完畢

驗證節點和多簽成員獲得6500萬枚(6.5%),這部分將從2021年12月開始,分12個月線性解鎖完畢

有2840萬枚(2.84%)處于流通狀態,這部分LDO絕大部分是為了激勵stETH/ETH的流動性而釋放的(大概每個月釋放500萬枚),另外與1inch、Arcx、Unslashed、DeveriFi、Bancor的合作以及空投也消耗了一部分LDO,剩余的2.35億枚(23.5%)仍然由DAO treasury所控制。

總體而言,團隊和投資人的代幣份額較高,占到了總流通量的62%以上,并且在2021年12月開始會有比較大量的釋放。

5.風險

a.ETH2.0的風險

ETH2.0 目前仍然是一個發展中的產品,可能會有錯誤和漏洞,因而造成stETH的減值。此外信標鏈的轉賬功能未開,stETH并無法和已經質押的ETH保持1:1的剛性兌付,意味著如果發生擠兌,Lido無法兌付全部的ETH。

b.節點運營不當的質押處罰風險

ETH2.0的驗證節點驗證失敗,最多可以扣除全部的質押資金。雖然Lido選擇了多個專業的驗證節點來分散風險,并且使用保險基金來補償損失,但是仍然可能出現無法覆蓋損失的情形。

c.智能合約安全風險

Lido 代碼是開源的,經過了Sigma Prime、Quantstamp、MixBytes的審計(https://github.com/Lidofinance/audits)并被廣泛的錯誤賞金計劃覆蓋,以最大限度地減少這種風險。但仍然存在智能合約的安全風險。

d.DAO密鑰管理風險

所有7月15日之前存入的ETH是由11位多簽用戶控制的,雖然這11位用戶都是本身與ETH 的發展休戚相關并且信譽良好的,但是仍然可能存在道德風險、密鑰丟失風險、以及黑客綁架及其他不可抗力風險。

1.五個核心問題

項目處在哪個經營周期?是成熟期,還是發展的早中期?

項目處于經營中期,在ETH2.0 的staking已經占據領先地位,正在擴展到其他公鏈。

項目是否具備牢靠的競爭優勢?這種競爭優勢來自于哪里?

如三.3中的分析,項目具有比較牢靠的競爭優勢,競爭優勢源自于stETH的規模效應以及ETH社區的支持。

項目中長期的投資邏輯是否清晰?是否與行業大趨勢相符?

項目中長期投資邏輯清晰,與行業大趨勢相符。

項目在運營上的主要變量因素是什么?這種因素是否容易量化和衡量?

主要變量是stETH的用例擴展和價格穩定機制,以及ETH2.0的進展情況。該因素可以通過關注項目的日常發布,社區治理提案等進行觀察,其他業務數據則可以直接鏈上查看。

項目的管理和治理方式是什么?DAO水平如何?

項目創建之初就在aragon上創建了DAO,社區論壇活躍,通過DAO的治理引入了Paradigm等頂級機構,并且在引入Paradigm之后,將Paradigm也很大程度的引入到了Lido的治理中,目前來看DAO的水平較高。

2.估值評估

縱向估值評估

有10%的staking收益會歸屬于LidoDAO,但是目前LidoDAO將這部分全部分配給了保險基金和驗證節點,所以這10%的收益目前并不會直接對LDOtoken產生價值,因而我們不認為LDO有利潤產生,所以采用P/S指標進行縱向價值評估。

https://www.tokenterminal.com/terminal/projects/Lido-finance 圖中P的口徑為全流通市值。

我們可以看到,隨著在Lido質押的ETH數量逐步增多,協議收益逐步增多,因而LDO的全流通P/S持續降低,維持在20-40的區間之內。而協議收入也持續增長,目前上升到了30萬美元/天的量級。

考慮到目前LDO的流通占比僅不足3%,所以其流通P/S僅為1左右,相對過去處于極度低估的狀態。

橫向價值評估

由于其他質押池項目與Lido差距較大,并且從業務形態上來說也沒有與Lido比較接近的項目,所以我們對比Lido我們分別使用代幣的“總市值/年化協議收入”、“流通市值/年化協議收入”、 “總市值/TVL” 以及 “流通市值/TVL” 指標來對Lido和TVL排名靠前的幾個協議進行對比:

注:市值數據取自coingecko、收入數據取自tokenterminal、TVL數據取自Defillama,單位均為百萬美元,數據時間8月6日 23:00 UTC+8

從數據來看,LDO所有使用流通市值計算的指標都呈現除了極度低估,而使用總市值的指標上會顯得估值相對合理一些。

在TVL指標上,由于Lido和Balancer的流通量較小,所以他們的“流通市值/TVL”指標低估明顯,但是考慮到流通比率之后,LDO的目前的估值要比除了UNI之外的頭部協議更高一些。

而在更加夸張的收入指標上,LDO的流通P/S僅不足2,與頭部DeFi協議產生了數量級上的差距,在整個DeFi協議里都是肉眼可見的極度低估。即便是考慮全流通市值,LDO仍然并不高估。

當然這主要是LDO目前的低流通率所導致的。

對于“給DeFi協議估值應該采用流通市值還是全流通市值”這個問題,可能每個投資者都有自己的答案。我們認為:

從Lido的業務數據來看,對于短期投資者來講,LDO目前極度低估;對于長期投資者而言,LDO估值適中。

關于治理價值

定性的來講,LDO代表了Lido的治理權,而Lido是以太坊社區選出來對抗CEX的Staking Pool,肩負著ETH去中心化的使命。如果如他們所愿,Lido成為ETH2.0最大的StakingPool,那么LDO的治理價值中,事實上隱含了一部分對ETH的治理價值。在PoW公鏈上出現的算力爭奪,體現在PoS公鏈上將會是Staking Power的爭奪,Lido Finance將會擁有最大的Staking Power,而Lido的所有治理都需要通過LDO。

值得注意的是,這種價值無法量化,也并非一定會被市場所認可。但是持有LDO確實有可能參與到ETH的治理中,這可能是LDO業務數據中所無法提現的價值。

未來展望

我們預計,未來隨著ETH2.0的進度推進,以及Lido目前在賽道內的優勢,Lido的TVL仍將不斷增長;

而隨著ETH2.0質押總量的提高,協議總體質押ETH 產生的收益會而邊際降低,但我們認為,LidoTVL增長的幅度將遠超過質押收益降低的幅度,所以我們認為Lido的營收仍將持續增長。

并且伴隨著stETH與ETH越來越模糊的區別,以及能夠帶來更高收益的特性,在ETH2.0真正上線之前,Lido很可能會成為具有最大TVL的DeFi協議。

總結

通過橫向和縱向的估值對比,我們認為,對于短期投資者來講,LDO目前極度低估;對于長期投資者而言,LDO估值適中。

https://docs.ETHhub.io/ETHereum-roadmap/ETHereum-2.0/ETH-2.0-phases/

https://research.Lido.fi/t/proposal-ldo-treasury-diversification/458

https://research.Lido.fi/t/proposal-ldo-treasury-diversification-part-2/506

https://www.forbes.com/sites/emilymason/2021/07/01/jpmorgan-says-ETHereum-upgrades-could-jumpstart-40-billion-staking-industry/?sh=b927aad15128

https://www.goldmansachs.com/insights/pages/crypto-a-new-asset-class-f/report.pdf

https://research.Lido.fi/t/Lido-for-aave-proposal-by-delphi-digital/671/12

https://governance.aave.com/t/proposal-add-support-for-stETH-Lido/2123

https://lego.Lido.fi/

研究機構:Mint Ventures

研究員:李雨軒

邁入互聯網大數據時代,用戶在享受數字化帶來便利的同時也面臨著數據隱私的保護問題。設想一下,在每天的日常生活中,如果從早上醒來的那一刻開始到晚上睡覺前,你所做的一切都已經以數據文件的形式被永久地記.

1900/1/1 0:00:00DeFi 領域在今年迎來爆發,市場規模呈指數增長。而 DeFi 最重要的基礎設置就是去中心化交易平臺(DEX),數以百計的項目扎根這一賽道.

1900/1/1 0:00:00到2020年,DeFi通過借貸平臺(例如 Aave 和 Compound)、智能池(例如 Curve 和 Balancer)和鏈上策略(例如 Yearn 和 Harvest)創造了真實的經濟價值.

1900/1/1 0:00:00當前全世界 17億人缺乏獲得金融服務的途徑,這使得通往繁榮之路更加困難。作為對標曾經的Libra的去中心化開源支付網絡Celo,致力于使任何擁有手機的人都可以使用金融工具,試圖徹底解決全球金融普.

1900/1/1 0:00:00CryptoZoon是一款運行在BSC上的GameFi游戲,自帶P2E模式。玩家通過購買或孵化小怪獸(游戲中的Zoan,一種NFT資產),參與游戲對戰可以獲得代幣Zoon獎勵同時每個小怪獸都是一.

1900/1/1 0:00:00Uniswap V3 版本?的上線可謂是一石激起千層浪,除了新版本本身帶給用戶的使用改變,這個以太坊上最大的 DeFi 項目在這次迭代中也催生出了許多新的項目以及給其他項目帶來了新的機會.

1900/1/1 0:00:00