BTC/HKD-0.83%

BTC/HKD-0.83% ETH/HKD-2.84%

ETH/HKD-2.84% LTC/HKD-2.25%

LTC/HKD-2.25% DOT/HKD-2.21%

DOT/HKD-2.21% ADA/HKD-2.29%

ADA/HKD-2.29% SOL/HKD-2.91%

SOL/HKD-2.91% XRP/HKD-3.55%

XRP/HKD-3.55% DOGE/US-3.17%

DOGE/US-3.17%目前為止,DeFi 期權最大的缺陷之一是發行期權的資本密集程度過高 —— 用戶至少需要質押最大損失的 100% 作為保證金。

TradFi(傳統金融)上的期權發行方和出售方只需質押遠低于最大損失的資金作為保證金。這就是期權在 TradFi衍生品市場上屬于杠桿頭寸的主要原因之一。

對于我們在 Opyn 上推出的部分質押型期權產品,我們的目標是遠遠超越當前的 DeFi 期權質押標準。我們旨在確保保證金金額高于期權費(premium)(而非行權價)。因此,保證金在大多數情況下遠低于最大損失。

但是,我們一定不能使用當前溢價 —— 我們需要一些緩沖。為此,我們想要在決定溢價時將黑色星期四等危機情況考慮在內,從而避免立權者(期權賣方)放棄履行義務。

我們將這種最壞情況下的溢價稱為 “沖擊” 溢價。沖擊溢價就是保證金的下限(我們不想再放寬下限,因為這會變得不安全)。

要做到這點很難,因為與傳統的期權保證金模型不同,我們假設鏈上沒有可靠的期權溢價信息輸入機制(如果我們假設鏈上存在期權價格輸入機制,我們的系統會變得沒那么健壯,但是保證金效率更高)。

我們僅僅假設鏈上存在標的資產的價格播報機制。這個假設更好,因為期權價格相比標的資產價格容易操控得多。

不同于 Compound 和 Maker之類的保證金借貸交易,我們必須提防對兩個變量的沖擊—— 標的資產的價格和隱含波動率(implied volatility,IV),因為這兩個變量都會在危機發生時驟增,而且會對立權者不利。

Fox News記者:SEC對法院的部分裁決滿意,但仍將審核最終決定:7月14日消息,據Fox News記者推文,SEC就法院關于XRP不是證券的裁決,向Fox News作出回應。SEC表示,對部分裁決滿意,但仍將審核法院的最終決定。以下為SEC的回應原文翻譯:

我們對法院的裁決表示滿意,法院認為瑞波公司(Ripple)在某些情況下以違反證券法的投資合約形式提供和銷售XRP代幣。法院同意了美國證券交易委員會(SEC)的觀點,即Howey測試決定了加密交易的證券分析,并且拒絕了Ripple對于什么構成投資合約的自編測試,而是強調了Howey以及隨后的案例已經裁定各種有形和無形資產可以作為投資合約的主題。此外,法院駁回了Ripple的公平通知論點,指出Howey測試是明確的,聲稱無知并不能成為違反證券法的抗辯。我們將繼續審核法院的這項決定。[2023/7/14 10:54:16]

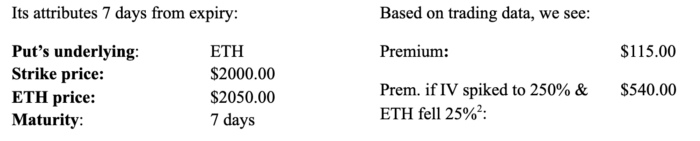

接下來,讓我們通過一則看跌期權的例子說明 Opyn 的新型期權保證金制度的原理。這是一個具有代表性的例子,因為我們發現每周平價期權非常流行:

因此,我們必須確保我們的保證金要求高于 540 美元,以防黑色星期四等事件再次發生時立權者放棄履行義務。

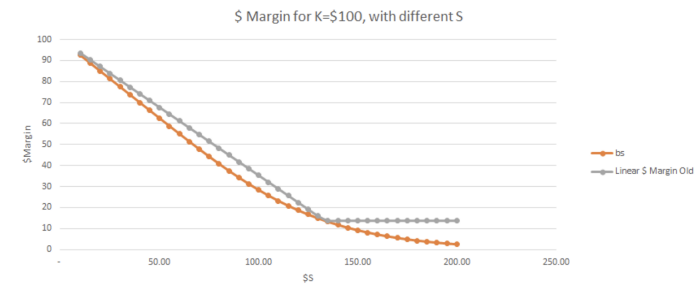

由上圖可見,相比 Reg T (法規 T)的 4.6倍資本效率,Opyn 可以提供 3.0 至 3.6 倍的資本效率。

紐約社區銀行:存款下降的部分原因是Circle的提款:金色財經報道,紐約社區銀行公司一季度總存款為848億美元,市場預計為889.5億美元。紐約社區銀行的總資產為1238億美元,而去年12月31日為901億美元。紐約社區銀行表示,存款下降的部分原因是加密貨幣公司Circle的提款。[2023/4/28 14:33:39]

Opyn 甚至可以提供高于 3.6 倍的資本效率,但是這有可能帶來系統風險。密碼學貨幣比股票刺激多了,匪夷所思的事情時有發生。因此,我們在保證金要求上必須更加保守!我們想要確保黑色星期四再次發生時,讓立權者不會進入清算區間,且看跌期權的價格在清算執行前回彈。

看跌期權的保證金可以通過以下公式計算得出:

margin(Strike, ETH price, t) = P(t) * min(Strike, (1-SpotShock)SpotPrice)+ max(Strike — (1-SpotShock) SpotPrice, 0)

我們給出的看跌期權例子:

margin(2000, 2050, 7 days) = .14 * min(2000, (1–0.25)*2050)+ max(2000 — (0.75 * 2050), 0) = $677.80

這里,t 指的是到期時間,P(t) 是不同到期日的平價期權(ATM option,行權價恰好跟當前市場的現貨價格齊平的期權)的沖擊值的映射,SpotShock是我們預期標的資產在清算發生前的價格變化幅度。

騰訊參與英國數字銀行Monzo的最新一輪融資 購得其部分股權:12月31日消息,據英國天空新聞,騰訊控股購入Monzo Bank Ltd.部分股權,這家英國金融科技公司的估值超過45億美元。知情人士透露,騰訊參與的這輪融資由阿布扎比增長基金牽頭,總計籌得6億美元新資金。Monzo等幾家數字銀行希望在英國大型銀行主導的零售銀行市場占據一席之地,該公司一直增長迅速,目前擁有超過500萬客戶,今年營收增長了一倍。此前報道,英國數字銀行Monzo即將以45億美元估值完成5億美元融資。[2022/1/1 8:17:43]

我們的目標是,當遇到黑色星期四之類用戶需要立即拋售資產且價格劇烈波動的情況時,我們的保證金依然高于我們的期權費。從長遠來看,治理可以決定用戶接受的沖擊隱含波動率和沖擊拋售。

P(t) 或許是最重要的部分,因為它將到期時間映射成在沖擊波動率下對應平價期權的期權費。由于查詢所需的 gas成本很低,我們可以添加一些鍵值對來代表平價期權的到期剩余天數和對應的沖擊溢價(在本例中指的是 7天)。這是我們考慮過的眾多解決方案中的首選。

這個等式的其余部分利用期權的凸性(convexity property,債權的價格與其收益率之間的關系),在平價期權價格和對應行權價之間進行線性插值。也就是說,由于期權價格相對標的資產價格是凸的,我們可以在價格曲線上的任意兩點之間畫一條線,這條線總是位于價格曲線之上。我們在平價時的期權費和 ETH價格為零時的期權費(基本上就是看跌期權的行權價)之間畫一條線。

請注意,我們的近似值不僅計算效率高,而且非常接近不同期權的實際溢價:

ENS核心開發者發起向部分ENS活躍用戶追加追溯性空投的提案:11月22日消息,ENS核心開發者Nick Johnson在ENS社區發起提案,該提案表示,有部分ENS活躍用戶將地址A中的域名解析為地址B,但地址B中并不持有域名,此類用戶應該也獲得雙倍空投,但由于地址B中并未持有域名,所以僅地址A獲得了空投代幣。Nick Johnson表示,有1969個賬戶符合上述情況,若按照活躍用戶發放雙倍空投的規則,還應該向該類用戶發放213,049枚ENS代幣,故提議將這些代幣轉移至新的空投合約中并向此類用戶追加發放ENS代幣。[2021/11/22 7:04:55]

未來幾周內,我們將發布一篇文章來深入詳細介紹部分質押型期權背后的數學理論。

別忘了,保證金必須超過期權的價值,再加上一些緩沖。例如,價值 7 美元的期權可能需要高達 65 美元的保證金。

如果保證金的價值保持在 70 美元以上,金庫就是安全的。但是,如果保證金低于 65 美元,該金庫進入清算區間;如果保證金價值低于 7美元,該金庫進入資不抵債區間。

在清算區間,金庫中的保證金高于用戶的債務(用戶所創建的期權的價值)。在這種情況下,我們可以為理性清算者提供足夠多的質押物,激勵他們代表用戶銷毀期權,從而關閉金庫。

公告 | 庫幣KuCoin降低部分主流幣及代幣提現手續費:據庫幣KuCoin消息,為了回饋社區用戶,庫幣現已降低BTC、ETH、BCH、ITC等主流幣及ERC20代幣的提現手續費,具體如下:BTC:?從0.0005降低至0.0004、

ETH: 從0.005降低至0.003、BCHABC: 從0.002降低至0.001、LTC: 從0.002降低至0.001、BSV: 從0.005降低至0.0005、TRX: 從20降低至1,其他主流幣和ERC20代幣也將同步調整。詳情請見庫幣官網公告。[2020/1/31]

這一過程是如何發生的?

在 Opyn 1.0,我們采用的是類似 Compound 的清算機制,但是這對于期權產品來說懲罰力度太大。這是因為上述設計對最低質押金額的要求可能是質押物價值的數倍。因此,如果我們只要求清算者通過銷毀期權來換取質押物,清算者就可以從中賺取巨額利潤。雖然這對清算者很有利,但是對于想要出售期權的普通用戶來說太殘忍了。

因此,我們必須引入某種由市場決定的價格發現機制來進行金庫清算。

我們可以將流動 AMM 作為價格發現工具,但是這意味著期權也需要將流動 AMM 作為價格發現工具 —— 這個問題還沒有得到解決!

因此,針對我們的期權產品,我們提議的價格發現機制是拍賣,靈感來自 Yield Protocol。

協議拍賣可清算金庫的質押物來換取該金庫中所有已賣出的裸期權。隨著時間的推移,協議會拍賣越來越多的質押物。就像 Yield一樣,“金庫中的質押物可供全部或部分購買”,(如果是部分購買)只要 “剩余質押物超過Liquidations.DUST 即可”。

Opyn 的例子(為便于理解,加入了數據):

假設某個金庫已售出 100 手期權,且每手期權需要 10 美元的保證金,但是每手期權價值 5 美元,因此總共價值 500美元的期權需要 1000 美元的保證金。但是,金庫中只有 700美元的質押物,處于清算區間。

系統發現了這個金庫,并試圖使用金庫中的部分質押物來購買該金庫所創建的期權。

系統會怎么做呢?首先,它會為這 100 手期權出一個很低的價格,比方說價值 10 美元或 0.1 美元的質押物。沒人會執行該交易。

過了一會兒,Opyn 的出價達到 100 美元。沒人會執行該交易。出價是逐區塊遞增的。

又過了一會兒,Opyn 的出價提高到了 550美元。這時,可能會有清算者執行交易,如果沒有的話,等到 Opyn 將出價提高到 600 美元以上時,肯定能達成交易(假設 gas 費低于100美元)。

如此一來,Opyn 就可以在不知道期權價格的情況下以較為公平的價格完成清算!這都要歸功于它將拍賣作為價格發現機制。

我們在 Yield 協議上的改進有一點反直覺 ——我們實際上可以在鏈上啟動虛擬清算,卻不執行任何交易。

到目前為止,基于拍賣的清算必須由用戶啟動 —— 參考 Maker 的 “bite(觸發清算)” 。然而,啟動清算的人通常是仁慈的用戶,尤其在出現暴跌行情且 gas 價格上漲時需要調用該交易。

這種方式之所以可行,是因為使用了信息輸入機制來提供標的資產的可靠歷史價格。我們的清算系統具有確定性,也就是說,在任何一個區塊,價格輸入機制都會提供每個金庫的標的資產的清算價格,而且清算價格都是可知且可計算得到的。

因此,我們能做的是,確保在任何一個區塊,一旦標的資產觸及清算價格,“虛擬拍賣” 就會啟動。然而,合約不會意識到它們正處于拍賣狀態 —— 它們需要事后被告知自己之前處于拍賣狀態。

這一運作方式(假設我們正在進行一場 oToken 的虛擬逆向荷蘭式拍賣)以及清算方式規定了,每當一個新的區塊添加到鏈上,協議給 oToken 的出價就會增加 5 美元。

假設 ETH 的價格在區塊 A 時是 1500 美元,導致某個金庫進入清算區間。虛擬拍賣就會啟動 —— 具體流程是,假設當前區塊是區塊 A + 10(即,自區塊 A 之后又有 10 個新區塊被添加到鏈上),如果有用戶利用信息輸入機制提供的相關歷史價格來證明該金庫在區塊 A 時進入清算區間,就能以 $5 * 10 = $50 的價格賣出 oToken。從這個角度來看,協議即處于拍賣狀態,自標的資產觸及清算價格以來,每新增一個區塊,協議就會將報價提高 5 美元,無需通過任何交易來正式啟動拍賣。

歷史價格可以由 Chainlink 的 roundId、Uniswap 的歷史 TWAP 或其它信息輸入機制解決方案提供。我們的系統只需要確認信息輸入機制提供的價格的時間戳,并確保它處于拍賣期即可。我們提議最初的實現利用 Chainlink 定價合約,該合約接受特定資產的 roundId。Chainlink 合約可以用來查詢相關價格和時間戳。

用戶可以往金庫內補充質押物,或支付 gas 費來查看金庫的質押率并更新金庫上的時間戳來證明該金庫沒有低于質押率閾值。即使虛擬拍賣開始后,用戶也能這么做,只要金庫沒有(部分或全部)清算即可。金庫的時間戳起到了清算檢查的作用,任何清算使用的喂價所附帶的時間戳必須在上一次金庫更新/質押率檢查的時間戳之后。這樣做的好處是,可以讓用戶在拍賣開始時迅速行動,保護自己的金庫。同時還可以防止片刻低于質押率閾值的金庫被清算。

想象一下,我們質押 1ETH(價值 1500美元)創建了一個金庫,生成了 1000DAI。假設 ETH 的價格跌至1300美元,這個金庫因質押率低于 150% 的閾值而遭到清算。

Maker 系統想要關閉這個金庫。為了銷毀 DAI 以清償金庫的 1000DAI 債務,系統會通過拍賣讓清算者用 DAI 競拍質押物。如果拍賣需償還的 DAI 債務達到100%,就會轉而對質押物進行逆向荷蘭式拍賣,即,清算者為自己愿意償還的 DAI 債務報出自己愿意接受的質押物數量,要求質押物數量最低者勝出。如果第一次拍賣沒有收到高于全部 Dai 債務的報價,金庫中的所有質押物由最高出價者得。

如果遇到失活問題,且用戶(由于 gas 費等原因)無法在區塊鏈上敲定其清算交易,可能會嚴重影響系統的健康。就像黑色星期四那樣,由于鏈上清算延遲,清算者只花 0 DAI就拍下了價值 832 萬美元的質押物。

結果導致,系統丟失了大量質押物,其 DAI 債務卻絲毫沒有減少。這種清算本身對系統健康的傷害性極強,如果沒有發生過這些清算,Maker 系統會更加健康。

如果是 Opyn 2.0 出現失活問題,導致用戶無法在區塊鏈上敲定交易,我們不希望發生不健康的清算 —— 與其發生上文所述的那種清算,我們寧可不要有清算發生。

這就是我們選擇逆向荷蘭式拍賣的原因,與 Yield 協議中的拍賣機制高度相似,但是做了一些調整。

在 Opyn 協議下,金庫將為 oToken 債務出價,最開始先拿出少量質押物來交換全部 oToken 債務。如果沒人接受該報價,就會拿出更多質押物來交換,直到拿出所有質押物為止。

如果金庫拿出了所有質押物還是沒人愿意幫著償還債務,我們就可以認為金庫已經無償債能力,或者系統出現活性問題。

Opyn 的保證金系統由 Zubin Koticha、Andrew Leone 和 Apoorva Koticha 設計。

dYdX又一次掀起了DeFi空投盛宴。8月3日,這個去中心化衍生品協議宣布,向36203名交互用戶發放治理代幣DYDX,按交互程度,用戶收到的空投數量從310.75枚到9529.86枚不等.

1900/1/1 0:00:00匿名交易一直是行業的剛需,從早期的暗黑匿名系統,到目前基于公鏈搭建的混幣協議,混幣正在以另一種方式呈現在交易者面前.

1900/1/1 0:00:00以太坊已成為加密生態系統中最受歡迎的區塊鏈之一,根據數據,目前有超過2800個應用程序在區塊鏈上運行.

1900/1/1 0:00:00Alpaca是BSC上最大的借貸協議,它可以加杠桿來進行流動性挖礦。Alpaca沒有預售、投資人、預挖礦,只有8.7%的代幣用于項目開發和團隊擴張,所以沒有砸盤的角色存在.

1900/1/1 0:00:00眾所周知,加密貨幣在韓國區塊鏈產業中占據著十分特殊的地位,韓國同時也被公認為炒幣最狂熱的國家之一,加密貨幣在韓國甚至有一個獨特的繁榮景象,叫“泡菜溢價”.

1900/1/1 0:00:00本篇是 Rollup Bridge 介紹的第二篇,建議先從第一篇 Maker Bridge 看起:以下所稱 L2 皆指 Rollup 而非 Plasma 或側鏈以下所稱「資產」和「代幣」兩個詞指.

1900/1/1 0:00:00