BTC/HKD-0.44%

BTC/HKD-0.44% ETH/HKD-0.62%

ETH/HKD-0.62% LTC/HKD+0.76%

LTC/HKD+0.76% DOT/HKD-0.85%

DOT/HKD-0.85% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD-1.23%

SOL/HKD-1.23% XRP/HKD-0.18%

XRP/HKD-0.18% DOGE/US+1.91%

DOGE/US+1.91%“Pocket Network是一個創新形式的去中心化的節點雙邊市場。其估值增長的空間關鍵在于其中繼需求,也就是在需求方的質量和數量方面,能否拉平或者超越Alchemy和Infura。”

注:本文部分內容參考Mint Ventures 許瀟鵬老師文章《Pocket network:Web3基礎設施層的革命者》

一、項目亮點

1. 2020年11月Infura宕機了8小時,讓人們首次意識到了去中心化節點提供商的重要性。而相對于中心化節點提供商,pocket去中心化,而去中心化是區塊鏈的大趨勢。

2. 相對于alchemy infura重資產運營,具有高昂的運維成本,pocket輕資產運營成本負擔較小,協議更開放更靈活更有組合性,在跨鏈上相當有優勢。

3. 很有趣的一點是,當你是一個節點提供商時,你不會成為pocket的競爭對手,你反而會成為pocket的節點提供商,因為pocket需求端有非常充足的中繼需求。

4. 前期用發幣來代替費用吸引節點商進入,快速冷啟動。

5. Pocket會將用戶的數據需求隨機匹配至24個節點來處理并輪換,每個節點都無法獲得應用的完整數據,以此保障用戶的隱私。

二、風險

1.?Pocket的中繼需求相對于Infura和Alchemy的中繼需求,根本不是一個量級。pokt在每天2.5-3.5億中繼需求。Infura和Alchemy的日中繼需求可能在千億以上。

2. Infura和Alchemy已經建立強大的品牌效應。目前龍頭/明星項目均是率先考慮Infura和Alchemy作為節點供應商。

TokenPocket官網維護現已完成,可正常訪問:10月11日,據官方公告,TokenPocket官網維護現已完成,可正常訪問。[2022/10/11 10:31:17]

3. Pocket的主要80%中繼需求方來源于Harmony。而Infura和Alchemy的中繼需求方相對分散。一旦Harmony在新公鏈中競爭失利,或者Pocket沒開拓大客戶,Pocket在目前競爭不處在優勢的情況下,可能會舉步維艱。

4. Pokt無限增發,前期膨脹率極其高,帶來較大拋壓,代幣價格從開盤最高3.3一路跌到現在0.8。但是社區目前已經做出了降低通脹的提議,正在投票審核。

5. Pokt前三大節點占比超過50%,沒那么去中心化。但是團隊正在改善這一情況。

三、投資建議

綜合上述所說,Pocket后續代幣膨脹會降低,項目進入成熟期后也會開始銷毀機制,最大程度緩減項目膨脹程度。若業務發展順利,Pocket Network能在需求端開拓更多市場(即更多公鏈,dapp選擇pocket作為節點供應商),那么Pocket Network的估值在對比Alchemy和Infura上還會有很大的成長空間。

即Pocket估值是否能增長,關鍵在于其未來中繼需求,也就是在需求方的質量和數量方面,能否拉平或者超越Alchemy和Infura。

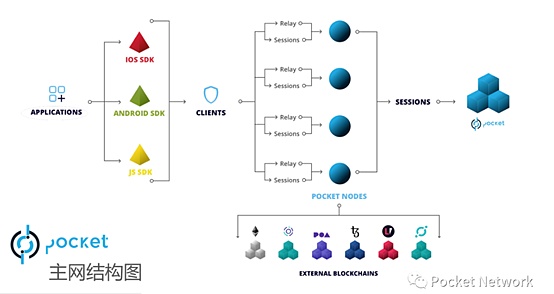

四、業務簡述

相對于傳統的中心化節點提供商alchemy和infura,pocket network是一個去中心化的節點提供商。Alchemy和Infura他們是重資產運營,自己提供節點,即node as a service。

TokenPocket?CBO?Michael:Defi趨勢已經出來,而且未來是可以長期可持續發展的:由Lotus總冠名,金色財經、鏈上ChainUP主辦,BTSLabs、Vtrading協辦,深圳多家區塊鏈企業聯合贊助的金色LIVE在深圳首家區塊鏈酒吧BTCLOUNGE舉辦。TokenPocket?CBO?Michael在演講《圓桌論壇2:專家眼中的安全之道》中表示,很多用戶他在挖礦的時候,每挖一個礦就放一個地址,這樣做非常的麻煩,但是即使這么麻煩,他們也愿意去保障自己的資金安全。

我和團隊就在想,有沒有可能我們用一種硬件錢包可以去保護用戶的資產安全,不讓用戶成天提心吊膽。但是目前市面上的錢包使用非常低,費用非常貴,帶出去也不方便,像磚頭一樣,也不便于攜帶。所以Defi趨勢已經出來了,而且未來是可以長期可持續發展的,所以高頻使用硬件錢包會成為一種趨勢和剛需。但是市面上沒有一種消費級別的錢包,方便攜帶,價格親民的這種。[2021/3/17 18:54:13]

但是Pocket本身不提供節點服務,pocket是一個由公鏈+dapp和節點供應商組成的一個協議市場。市場的需求端是公鏈+dapp+部分中心化crypto服務商。他們的需求是中繼,即通過節點,將鏈上的數據調給公鏈/dapp/中心化crypto服務商。

市場上的供給方是大中小節點供應商,他們通過質押pokt成為節點供應商。而pocket network做的就是一個匹配供需兩方的需求的去中心化節點雙邊市場。

業內人士:POW、POS和POC未來的調性是三者共存:在XBIT算力存證舉辦的行業人物專訪中,萬有算力CEO呂詠雙及1T mine CMO阿雪就比特幣減半影響、礦業發展和共識算法發表了看法,她們認為POW、POS和POC未來的調性是三者共存,彼此都有不可替代性。同時,兩位在專訪中介紹了萬有算力和1T mine的業務板塊及最新動態,并且詳細解釋了投資者參與挖礦需注意的問題。

XBIT現已開啟猜幣價贏比特幣活動,本次活動共有五十家企業參與,百位大咖助力,百家媒體支持。[2020/4/8]

Pocket network結構圖

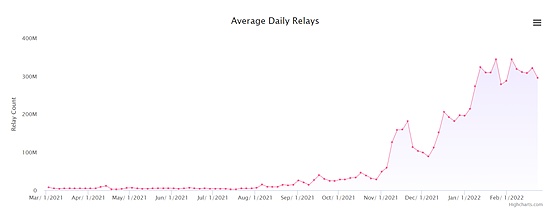

Pocket的每日中繼數量自2021年11月開始爆發式增長,這得益于pocket對Harmony的集成。2021年5月的中繼數量日均700萬次,2022年2月22日中繼數量約30億次,反映在需求端的強烈需求。目前質押的節點個數也超3萬,相對于2021年5月節點數僅1000個,反在供給端的供給充足。

Pocket network每日中繼次數

Pocket network活躍節點

目前Pocket需求端主要是Harmony,以太坊,Fuse以及Polygon為代表的公鏈。其中Harmony占比超過80%,大客戶占比過高,如果Harmony產生較大變故,如在公鏈競爭中失利等,Pocket需求端可能存在萎靡的風險。

USDK穩定幣上線區塊鏈數字資產錢包TokenPocket:據OKLink官方消息,USDK穩定幣于3月25日正式上線區塊鏈數字資產錢包TokenPocket。用戶可以使用錢包享受USDK資產存儲、轉賬服務。TokenPocket,被稱為區塊鏈行業“AppStore”。用戶可在平臺體驗存幣、理財、交易、閃兌、OTC以及暢玩DAPP一站式功能服務。

目前USDK已經上線包括OKEx、Bitfinex、比特派等多家知名交易平臺和數字資產錢包,覆蓋全球數百個國家和地區,服務超過百萬全球用戶。

據公開資料顯示,USDK是基于區塊鏈和信托牌照的合規穩定幣,由區塊鏈大數據公司OKLink與美國信托公司Prime Trust聯合推出,與美元1:1錨定兌換,并由著名審計公司EideBailly每月出具審計報告,確保資產透明。[2020/3/25]

Pocket network中繼的需求方占比

目前Pocket的節點端主要來在于美國,德國,法國,新加坡等地,但是目前前三大運營商節點數占比超50%,機構持有節點相對集中。

Pocket network節點分布情況

聲音 | 蟲哥:PoC生態將是一個千億級的市場:2019新時代礦工峰會上,HPOOL礦池創始人蟲哥發表觀點稱,目前PoW挖礦存在三大問題:1、巨大的電力能源消耗;2、礦機廠商的壟斷;3、中心化的礦場風險。PoC(容量證明)挖礦將完美解決上述問題,PoC生態未來將會是一個千億級別的市場。[2019/3/30]

Pocket network運營商持有節點的情況

五、通證模型

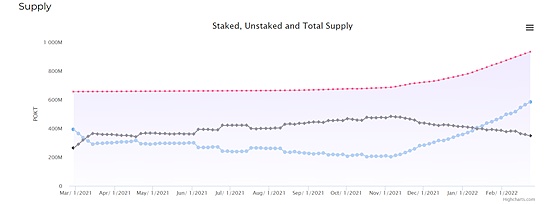

Pokt總量無上限,初始發行量6.5億枚,初始token分配如下,目前已過初始代幣解禁高峰。

Pokt初始代幣分配情況

Pokt初始代幣解禁情況

根據最新的代幣量來看,目前代幣總供給量為9.3億枚。從2021年5月1日到2022年2月23日,期間總共額外鑄造Pokt共2.8億枚獎勵給節點。前期膨脹率較大,但也正是通過發放代幣作為獎勵的手段代替支付節點費用,而為pokt前期迅速冷啟動打下基礎。

Pokt分配情況

伴隨Pocket中繼數量大幅增加,每日鑄造的Pokt也逐漸增長,因此團隊核心成員提出新的協議以限制目前的高通脹速度。根據該函數能夠有效穩定高中繼下的代幣膨脹速度,從而有一個更為準確的通脹預期。

新提議將有效緩解通脹

其次白皮書中提出,當Pokt總量中繼次數總量達到10億后,每個中繼產出Pokt的數量將會從0.01降低至0.001;達到20億后,將會減少至0.0001。

最后當項目步入成熟期后,DAO會啟動應用銷毀機制,也就是應用使用中繼帶寬時,會按一定的比率銷毀其質押的Pokt。

綜上所述,當Pokt中后期代幣高通脹降低(或者說能穩定預測)后,疊加項目逐漸成熟開始銷毀代幣,Pokt高通脹率導致的價格下跌的問題有望解決。

六、團隊、融資和合作伙伴情況

團隊:

Michael是Pocket的Co-founder以及CEO。他于2007-2015年就讀于南佛羅里達大學International Studies。2013-2017年曾執業Loan Analyst,IOS Developer等。2017年-2019年創辦Nonce+1 Labs,開始從事區塊鏈事業,2017年4月開始創辦Pocket Network。

Luis是Pocket的CTO。他于2008-2015年就讀于多米尼加的一所民辦高校。畢業后一直從事開發工作,2018年加入Pocket。

融資:

目前Pocket Network已經經歷8輪融資,共15位資方。

Pocket Network的投資方們

合作伙伴

七.市場和競爭對手情況

市場規模:

目前暫無整個基礎設施賽道市場規模數據,但從目前龍頭的估值及其增速上可見一斑。目前Pocket同行,基礎設施賽道龍頭Alchemy的估值增長極快。Alchemy從2021年4月B輪融資(獲得8000萬美金)時的5.05億美金估值,增長至2021年10月由A16Z領投的C-1輪融資時的35億美金,目前2022年2月最新的C-2輪融資估值已經達到了105億美金。

增速巨大主要原因:

1. 公鏈從以太坊一家獨大到目前的多鏈格局,公鏈數據+中繼需求每日遞增

2. 各式各樣的dpp層出不窮

3. 鏈上資產的進一步豐富,尤其是2021-2022年的NFT大爆發

4. 新應用以及新場景帶來的數據需求的增加,例如數據分析及展示等

5. 用戶行為更加復雜并且更加龐大

競爭情況:

目前Alchemy和Infura為市場龍頭。其中Alchemy壟斷了NFT領域頭部項目,如Opensea,Dapper Labs,Axie Infinity等。根據其公開數據,Alchemy2021年5月日中繼次數就高達8.5億次。Infura數據更為感人,2018年的每日處理數據次數就達到130億/天。2020年中,約70%的頂級dapp均使用infura服務。

其次Quicknode也有一定體量,Dune Analytics,Nansen就是Quicknode的客戶。因此,Pocket每日3億的中繼數量還是相當小的。

Pocket競爭優勢在于:

1.? 2020年11月Infura宕機了8小時,讓人們首次意識到了去中心化節點提供商的重要性。而相對于中心化節點提供商,pocket去中心化,而去中心化是區塊鏈的大趨勢。

2. 相對于alchemy infura重資產運營,具有高昂的運維成本,pocket輕資產運營成本負擔較小,并且更開放更靈活更有組合性,在跨鏈上相當有優勢

3. 很有趣的一點是,當你是一個節點提供商時,你不會成為pocket的競爭對手,反而會成為pocket的節點提供商,因為pocket的需求端有非常充足的中繼需求

劣勢在于:

1.?Pocket沒有Infura和Alchemy的先發優勢。Infura和Alchemy已經積累了巨大的先發優勢,目前Pocket的中繼數量和Infura和Alchemy不在一個量級。

2. Infura和Alchemy的產業優勢更強大。Infura和Alchemy背后的產業方+資本方比較強大,能夠幫助Infura和Alchemy整合產業資源。

3. Infura和Alchemy已經建立強大的品牌效應。目前龍頭/明星項目均是率先考慮Infura和Alchemy作為節點供應商。

4. Pocket的主要80%中繼需求方來源于Harmony。而Infura和Alchemy的中繼需求方相對分散。一旦Harmony在新公鏈中競爭失利,或者Pocket沒開拓大客戶,Pocket在目前競爭不處在優勢的情況下,可能會舉步維艱。

八、估值

Tags:POCKETINFFURPocketful of QuartersKETCHUP幣INFINITY幣Quantfury

在多鏈發展下,跨鏈成了剛需。NFT 在多鏈上開花,那么 NFT 的跨鏈會成為一個剛需嗎?是不是剛需,還看市場的發展。ENVELOP 項目在這個市場開始試水.

1900/1/1 0:00:00一、Influence影響力游戲介紹Influence 是一款設定在阿達利亞系統小行星帶中的太空戰略沙盒 MMO.

1900/1/1 0:00:00Splinterlands是NFT世界中的P2E游戲的創新補充。該游戲以前稱為Steem Monsters,在Hive區塊鏈上運行,屬于交易游戲類型.

1900/1/1 0:00:00如果 Facebook、Instagram、Twitter 或 TikTok 由其用戶擁有和運營.

1900/1/1 0:00:00LooksRare是一場“蓄謀已久的起義”。無論是用戶量和交易額,還是融資規模,OpenSea無疑是NFT交易市場的絕對壟斷者,而NFT市場巨大的蛋糕也被不少人覬覦,試圖通過DAO等方式,借Op.

1900/1/1 0:00:00很多時候,人們對去中心化存儲的刻板印象會停留在“替代”中心化存儲上,并強調后者的中心化風險:比如數據量激增導致的成本問題、服務器宕機問題、個人數據的隱私安全問題.

1900/1/1 0:00:00