BTC/HKD+0.17%

BTC/HKD+0.17% ETH/HKD+0.75%

ETH/HKD+0.75% LTC/HKD+0.46%

LTC/HKD+0.46% DOT/HKD+0.57%

DOT/HKD+0.57% ADA/HKD+2.26%

ADA/HKD+2.26% SOL/HKD+1%

SOL/HKD+1% XRP/HKD+0.92%

XRP/HKD+0.92% DOGE/US+1.2%

DOGE/US+1.2%在 2020 年到來之際,Ripple 再次變得活躍起來。

縱觀 2019 年,作為為數不多的定期與金融機構達成交易的加密貨幣領域項目,無論是 「XRP 的定性」、「融資情況」、「XRP 價格波動」任何一個方面,Ripple 都極具話題性,受到行業內廣泛關注與討論。

2019 年 12 月 20 日,Ripple 宣布獲得 2 億美元 C 輪融資,此輪融資由 Tetragon 領投,SBI Holdings 和 Route 66 Ventures 參投。

從 Ripple 去看區塊鏈行業的十年,或許能夠看到區塊鏈技術對于傳統金融產業獨特的吸引力。

Ripple 的「大佬」客戶們

一直以來,在加密貨幣領域與傳統金融的交集中,銀行是先為落地的一部分。Ripple 大體量的用戶群體也證明了這一點。

OKEx CEO:宣告XRP是證券或將允許瑞波在傳統證券交易所上市:12月23日消息,OKEx CEO Jay Hao發推表示:宣告XRP是證券或將允許瑞波在傳統證券交易所上市,并有可能向更廣闊的市場開放。[2020/12/23 16:14:19]

早些時候,Ripple 高級副總裁 Marcus Treacher 曾在一次采訪中表示,在 Ripple 的客戶群中,有一半是銀行,另一半是金融科技支付提供商。銀行中又有25%是真正的大銀行,如東京銀行、三菱銀行、桑坦德銀行和渣打銀行。銀行和支付公司最容易接受的就是匯款。

目前,傳統跨境支付領域由 SWIFT(世界銀行同業電信協會)體系為主導。SWIFT 成立于 20 世紀 70 年代,是目前國際銀行間跨境結算的主要服務商。由于不同銀行間缺乏標準化的支付操作方法,大部分轉賬仍只能通過 SWIFT 協議進行。但在信息傳遞速度快速增長的今日,該跨境支付系統往往被指為效率低、成本高、可靠性差,較多的利益相關方和責任歸屬問題,讓這一寡頭壟斷下的體系難以匯集創新的動力。

聲音 | 瑞波首席市場策略師發推展示XRP能源消耗遠低于ETH和BTC:瑞波首席市場策略師Cory Johnson發推展示XRP、ETH和BTC三者能源消耗對比,并稱,我再次重申,這很重要。所附圖片中顯示三者每年能源消耗量分別是:XRP為0.01TWh,ETH為19.62TWh,而BTC為68.81TWh。[2018/11/3]

由于轉賬效率難以提升的主要問題在于信任與安全,區塊鏈技術可以很大程度上提供好的解決方案。

早在 2004 年,瑞波支付協議 RipplePay 誕生,2013 年,公司正式更名為瑞波,開始主攻跨國匯款,并與銀行金融機構展開合作。Ripple 構建了一個沒有中央節點的分布式的數字支付網絡,采用了分布式的身份認證技術。目前,Ripple 提供 xCurrent、ODL 跨境支付平臺和 xVia 三項產品,這些功能已在 2019 年底被整合于 RippleNet。

動態 | 泰國匯商銀行使用瑞波網絡multi-hop功能:據瑞波官方消息,泰國匯商銀行(SCB)使用瑞波網絡multi-hop功能,至此成為了首家在RippleNet上使用multi-hop功能的金融機構。據悉,multi-hop允許該銀行在RippleNet中代表其它金融機構進行無摩擦支付。[2018/9/29]

其中,xCurrent 接受程度最高,可以為客戶之間提供任一貨幣或所有貨幣之間的互操作性,各銀行可以發行自己的信用憑證。銀行間能夠實時同步數據,以相對快捷、低成本的端對端跨境轉賬。由于大部分與 Ripple 合作的金融機構對加密貨幣持保守態度,且主要目的在于快速轉移資金,大部分傳統機構客戶的選擇即為 xCurrent。

在 Ripple 基于 XRP 的跨境支付平臺 ODL(該平臺的前身為 xRapid)上,Ripple 將 XRP 納入跨境交易,由于 XRP 是基于區塊鏈的原生資產,使用 XRP 進行 xCurrent 支付時,對手方可以直接驗證發起方的 XRP 儲備情況并迅速做出反應。根據報道,一些大型匯款服務提供商,如 Western Union 和 Moneygram 暫時在其業務中對此產品進行試用。

桑坦德銀行將使用瑞波區塊鏈技術解決方案:據cryptonews消息,桑坦德銀行的巴西個人理財主管稱,該銀行將開始使用一種區塊驅動的解決方案,該方案使用瑞波技術開發,旨在使客戶能夠用歐元和美元進行國際轉賬。該銀行還承諾,將在2018年底前推出第二套區塊鏈驅動的解決方案。[2018/6/14]

xVia 則是使用 Ripple 網絡服務的標準化API接口,用戶可以通過此接口直接使用以上兩種功能,被稱為「Ripple 產品生態系統的最后一個階段」,一些匯款供應商,如巴西的 Beetech、加拿大的 Zip Remit 此前均有表示正計劃使用該產品。

目前,據 Ripple 官方表示,其已經可讓銀行在當前多達 45 個國家以及將來在全球范圍內以微秒的速度互相付款。

產業與趨勢:金融機構或許別無選擇

數字資產信息平臺CoinMarketCap篡改瑞波幣市值:根據日本資訊網站coin速報,數字資產信息平臺CoinMarketCap將瑞波幣的市值中除去了韓國瑞波幣市值。去年年末持續暴漲的瑞波幣市值已躍居世界第二,然而CoinMarketCap平臺的數據篡改導致使得瑞波幣在此平臺上顯示的市值大為減少。[2018/1/8]

通過區塊鏈技術及 Ripple 提供的產品,大型傳統金融機構喜歡 Ripple 的原因并不難找。

據外媒報道,通過 XRP,銀行等機構可以在跨境支付過程中將中間方排除在外,降低成本。例如,PayPal 對電子支付的收費約為 3%。如果使用 Ripple,平均的交易費目前為 0.0009 XRP。

機構們喜歡 Ripple 的另一個原因在于其可擴展性。XRP 每秒可處理 1500 筆交易,并有可能與 Visa 的 50000 TPS 的吞吐量相匹配。此前,為了驗證 XRP 的效率,TechCrunch 創始人 Michael Arrington 曾發送過 5000 萬美元,網絡只用了三秒鐘便完成結算付款,同時交易成本只有 30 美分。

雖然對于加密貨幣社區的很多人來講,XRP 與金融機構合作使其偏離了中本聰希望使人們能夠從銀行取回控制權的點對點貨幣的愿景。但是,從產業發展來看,這又是加密社區與傳統金融產業的不可忽視的交點。

歐洲進出口銀行(Euro Exim Bank)合規與運營部門主管 Graham Bright 肯定了瑞波的作用,稱它充分利用了現有 SWIFT 系統的弱點,XRP 消除了與外國銀行建立已存在的雙邊關系以保留外匯儲備并處理當地法定貨幣的需要。

在推特上,曾在 SWIFT 工作了 20 年的 Marjan Delatinne 觀察認為,區塊鏈技術的未來將集中在流動性上,將在資金較難流動的較小國家中發展。

可以看到的是,在成立后的十幾年歲月中,瑞波曾向媒體證實,公司已與 200 家銀行和金融客戶建立了合作關系,如三菱東京日聯銀行(MUFG)、巴西布拉德斯科銀行、渣打銀行等。而加拿大帝國商業銀行、瑞士瑞銀、西班牙桑坦德銀行、意大利聯合信貸銀行、美國運通則是第一批參與瑞波網絡測試的銀行。

(Ripple 官網中部分合作伙伴)

Blocklike 聯絡到的一位加密貨幣愛好者、行業分析員 Mark Davis 分析稱:「多年以來,由于符合 KYC 標準的加密交易確實大幅降低了交易成本,或將會有越來越多的大型銀行受外力而采用新的技術。要知道,倘若自己的競爭對手與瑞波合作,那么,對方將從中獲得極大的便利,降低費用及人力。而沒有合作的傳統金融金融機構將承受非常大的壓力,在機構本身沒有優勢從頭開始研發的情況下,他們不會坐以待斃,而是更多地參與到合作中來。這也將是未來的區塊鏈+金融產業的趨勢。」

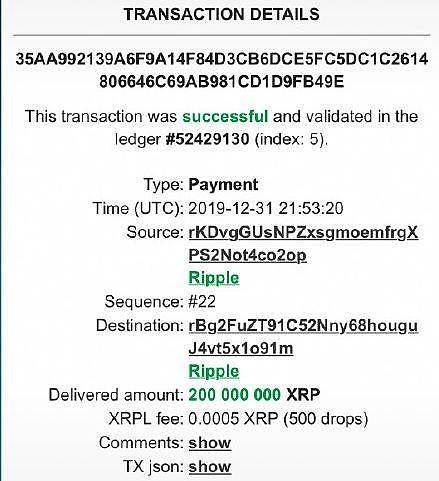

有趣的是,就在 2020 年 1 月 1 日這天,瑞波托管賬戶又剛剛釋放了 2 億個 XRP,價值約達 3800 萬美金。(注:截圖時間為 UTC 時間)。

不妨讓我們在這里猜一猜,這又是哪家銀行或支付機構入局了?

1月7日,人民銀行深圳市中心支行(簡稱“深圳人行”)召開2020年工作會議。2019年,深圳人行貫徹執行穩健貨幣政策,金融支持實體經濟力度不斷加大,穩妥處置重點領域金融風險,推動金融支持深圳建設.

1900/1/1 0:00:00去中心化應用程序(Dapp)被廣泛認為是可以為像銀行業(Di-Fi)和游戲業等領域帶來顛覆性創新的。但是,即使是最有創新性的解決方案,如果不能滿足消費者的期望,也不會被認可.

1900/1/1 0:00:00金色財經近期推出Hardcore欄目,為讀者提供熱門項目介紹或者深度解讀。以太坊上的應用程序管理財務價值,使安全性變得絕對重要。作為一種新興的、實驗性的技術,智能合約當然也受到了相當多的攻擊.

1900/1/1 0:00:00克雷格·賴特(Craig Wright,圈內一般簡稱CSW)一直聲稱自己的是比特幣創造者“中本聰”.

1900/1/1 0:00:00金色財經 區塊鏈1月22日訊 烏茲別克斯坦正在準備對加密貨幣免稅,而且將給加密貨幣交易所頒發執照,他們希望通過一系列舉措成為中亞地區的加密行業領導者.

1900/1/1 0:00:00核心觀點:推動貨幣數字化發展,應加大技術和政策投入,在提高數字貨幣安全性、加大數字貨幣調控力度、增強數字貨幣創新性、防范數字貨幣風險四個方面發力。2014年,中國啟動數字貨幣創新項目.

1900/1/1 0:00:00