BTC/HKD+0.85%

BTC/HKD+0.85% ETH/HKD+1.09%

ETH/HKD+1.09% LTC/HKD-0.65%

LTC/HKD-0.65% DOT/HKD-1.19%

DOT/HKD-1.19% ADA/HKD+0.6%

ADA/HKD+0.6% SOL/HKD+2.28%

SOL/HKD+2.28% XRP/HKD+0.65%

XRP/HKD+0.65% DOGE/US+1.21%

DOGE/US+1.21%相信很多人都聽說過量化交易,量化交易是指用數學模型去代替人為的主觀判斷,減少投資者情緒波動的影響,網格交易策略屬于量化交易的一種。

網格交易的由來和特點

網格交易法的思路來源于信息論之父——香農。上世紀四十年代的某一天,香農在黑板上給大家演示:任何一個價位買進資金的50%,也就是說資金數量:股票市值=50%:50%。股票價格上漲一定幅度就賣出一部分股票,保持剩余的資金數量:剩余股票市值=50%:50%;反之股票價格下跌一定幅度,就用剩余資金買進一部分股票,始終保持剩余資金數量:剩余股票市值=50%:50%。用這個辦法來對付股票價格的隨機走勢,長期交易是盈利的。

金色沙龍 | Kava聯合創始人:任何分布式系統都會陷入三難的困境:在今日舉行的金色沙龍中,Kava項目的CEO和聯合創始人Kerr表示,在2017年和2018年,每個人都希望找到一個可以解決一切問題的layer 1區塊鏈。不幸的是,任何分布式系統都會在可擴展性、安全性和去中心化之間陷入三難的困境。你可以選擇滿足1項或2項,但不可能同時擁有這三種屬性。你可以像比特幣那樣去中心化、安全,但速度慢,或者你可以像EOS或XRP那樣安全、可擴展,但去中心化程度較低。 這不是技術上的限制,而是物理上的限制。你的節點越多,它們在全球范圍內通信所需的時間就越長。 節點需要做的工作越多,它們的執行速度就越慢。沒有一個區塊鏈能把這三件事情同時都做好。如果你接受了這個事實,那么區塊鏈的演變路徑就很清楚了。[2020/4/29]

網格交易是一種穩定的、保險的、收益率不會大起大落的交易方式。在傳統的股市或基金市場,年收益率能夠保持在10%-50%左右。長期以來,量化交易似乎是專業團隊的專屬利器,普通投資者只能仰望。其實近年來,幣圈的量化正在逐步走向成熟,隨著合約衍生品的興起,量化的收益也趨于理性,投資者的專業水平提高的同時,量化工具也在逐步走向下沉市場。

分析 | 金色盤面:ETH 小幅上漲 走勢稍弱:金色盤面綜合分析:ETH在上升通道內,聯動BTC向上拉升,但BTC突破了昨晚高點,而ETH并未超過昨晚的高點,說明短期內走勢相比BTC稍弱,上方壓力位306。[2018/8/20]

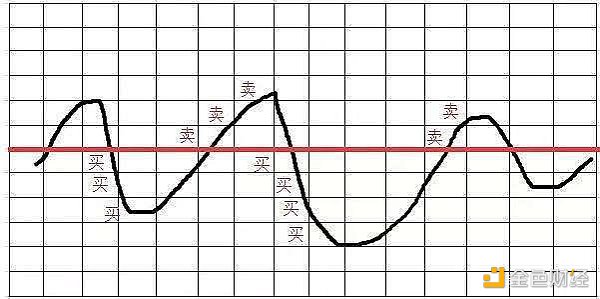

網格交易策略核心是高拋低吸,上圖很好的展示了網格策略的原理。圖中的黑線代表著價格的走勢,紅線代表了投資者的預期價格,當價格低于紅線就買入,高于紅線就賣出。不用實時盯盤便可獲益的體驗,比起持幣觀望,網格交易也可作為一種高效的資金管理方法。

金色相對論 | 相里朋:幣改鏈改都需要為實體經濟賦能:本期金色相對論中,在關于“ 鏈改,為什么?改什么?”這一問題上,工信部電子五所高級工程師相里朋表示:“不管是幣改鏈改還是區塊鏈+,本質都是為實體經濟賦能,如果做不到這點。那就是空中樓閣。做區塊鏈行業有個通病,絕大多數企業提幣改鏈改,鮮有真正從客戶需求,真實痛點出發。對方業務是什么樣都不清楚,就敢提出一大堆邏輯來。客戶原有業務有哪些流程,上下游如何,有哪些可以用技術解決,優化調整,痛點在哪里,如何解決。這些都是關鍵問題,每一個細分行業都不一樣,不是簡單上個鏈,發個幣就能解決的。”

相里朋還表示:“我認為鏈改對社會意義遠大于經濟效益。當然經濟溢出也很重要。我在推進的兩個事,一個是將個人 企業現實實體映射到虛擬實體,用于構建新型誠信體系。另一個是溯源提升制造企業產品質量,促進制造業高質量發展。幣改,現階段還太早,金錢永遠都是把雙刃劍,不靠譜的是我們自己的人性。在沒辦法控制前,小范圍探索是可以嘗試的,大規模實踐,只會讓行業更加混亂。就像現在幣圈跑路潮,亂象才剛剛開始。”[2018/8/10]

網格交易中的一些注意事項

金色財經現場報道 哈希投行創始人葉京:區塊鏈技術必然在后互聯網時代扮演重要角色:金色財經現場報道,在“2018聯盟鏈的未來暨瑞鏈科技區塊鏈產品發布會”上,哈希投行葉京進行現場致辭,他指出:后互聯網時代,區塊鏈技術必然扮演重要角色。區塊鏈的熱度有目共睹,巨頭和媒體紛紛入場搶占先機。哈希投行作為區塊鏈的綜合投行,已經完成了媒體、社群、投行、區塊鏈研究院的布局,不論從全國或者全球看來,區塊鏈技術都處于早期發展解決,需要我們共同維護、發展創新。[2018/5/31]

雖然網格交易有著獨特的魅力與優勢,但在實際操作中依然需要投資者做出正確的選擇。

首先是選擇適合網格交易的資產種類,通常我們需要關注以下幾點。

一是選擇靠譜的資產,總市值要大,交易量要多,換手率要高,盡量選擇主流幣種。對于那些能被莊家隨意拉盤的資產,還是不要靠近的好。

二是選擇近期處于震蕩,不會大漲大跌的資產。網格交易是適合震蕩行情的。所選擇的幣種,一旦大跌,就會高位接盤;一旦大漲,則跟不上主流行情,吃不到肉。所以,最好是選擇近期在震蕩,一般情況下不會大漲大跌的幣種。

三是確定好交易對。交易對有兩種模式,一是選中的資產對穩定幣;二是選中的資產對其他資產。第一種模式好操作一點,當然可能受益較低;第二種模式比較難選,選好了可能受益較高,但風險同時也高一點。

確定好目標資產后,我們需要設定價格區間。價格區間的意義在于,防止出現單邊行情時,機密貨幣不設限地買入或賣出。具體區間的確定,可以參考目標資產近期的振幅。主流幣通常的價格區間可以設定在90%-110%,一般情況下,每天波動不會超過10%,即使超過了10%,還有很大情況下返回原先的區間。

隨后再來確定網格密度。網格密度跟網格的上下區間、交易手續費密切相關。格子太密,交易太頻繁,每一筆交易的盈利不足手續費,則會虧損。格子太寬,交易數量太少,則盈利也不明顯。網格密度的確定必須結合交易所手續費的情況。

止盈止損價格的設置同樣需要精心打磨,止盈是指當單邊行情來臨時,比如幣價連續上漲,一旦漲破一個支撐位,很有可能再繼續上漲的時候,為了不錯過行情,設置好止盈價,在這個止盈價時一把買入。止損是指當單邊行情來臨時,比如幣價連續下跌,一旦跌破一個支撐位,很有可能再繼續下跌的時候,為了減小損失,設置好止損價,在止損價時一把賣出。

主流幣資產的止盈點、止損點不太容易預判,也可以不設置止盈止損,因為主流幣一般情況下,沒有大漲大跌的風險,尤其沒有大跌歸零的風險。但是對于小眾資產,止盈止損一定要設置。

網格策略作為一種量化工具,在傳統金融市場中已經得到了充分的檢驗,放在加密資產領域更是如魚得水。相比傳統金融市場,加密資產的交易是24小時不間斷交易,沒有漲跌限制,網格策略能夠不間斷運行。同時加密資產市場更加活躍,價格波動較大,投資者有著更大的盈利空間。因此網格交易策略與加密資產交易的契合度非常高。好好加以運用,配合良好的規劃,理性投資,必定能讓投資者如虎添翼。

與山寨幣的情況類似,很多通貨膨脹嚴重的法幣也在走向歸零。比特幣的最小單位為1聰,而1 BTC就等于1億聰。如今,一聰的價值,已超過了多個國家法幣基礎單位的價值.

1900/1/1 0:00:00近年來,互聯網的出現為全球證券監督管理機構帶來了新的監管挑戰,特別是加密貨幣的出現,以美國SEC為代表的監管者們,試圖將具備證券屬性的代幣納入證券法的管轄范圍.

1900/1/1 0:00:00DPoS是PoS的改良版,兩者最大的不同在于:PoS是根據節點的持幣數量與持幣時兼爭取記帳權,而DPoS則是以網路中利益相關人的選票選擇記帳節點,相當于菁英中的代議機制.

1900/1/1 0:00:00劃重點 Web1是可讀互聯網,Web2是可讀可寫的互聯網,那么Web3就是可讀加可寫+擁有,也就是所謂用戶創建數據,并且擁有所創造的數據的所有權,同時也就擁有了數據產生的價值.

1900/1/1 0:00:001.DeFi代幣總市值:528.81億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量39.

1900/1/1 0:00:00今年 8 月 4 日,一則讓許多區塊鏈行業從業者狂喜不已的消息在各個社交平臺廣為流傳:一聰(比特幣)的價值已經超越數個國家的法定貨幣.

1900/1/1 0:00:00