BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD-0.08%

ETH/HKD-0.08% LTC/HKD+0.7%

LTC/HKD+0.7% DOT/HKD+3.44%

DOT/HKD+3.44% ADA/HKD-1.12%

ADA/HKD-1.12% SOL/HKD+1.65%

SOL/HKD+1.65% XRP/HKD-0.7%

XRP/HKD-0.7% DOGE/US+1.82%

DOGE/US+1.82%AAVE 近期推出了穩定幣 GHO 并在路線中提到了信用評分體系,這讓鏈上信貸再次回歸到人們的視線之中:在很早之前就被提及的無抵押信用貸款將要普及了嗎?并非如此,作為信貸基礎的信用評分體系還面臨著諸多問題,DID 的基礎設施推進緩慢,而 DAO 作為一個獨立的經濟個體,也沒有一個區別于散戶的身份范式,鏈上信貸業務還面臨著身份識別和追償等目前無法解決的問題。

DID 作為潛在的信用評分解決方案,將會如何通過信貸業務改善 DeFi 的擴張,又將如何把 DAO 這一 DeFi 潛在的新客戶范圍納入其中。本文將討論 DID 對 DeFi 信貸業務的潛在改善以及 DID 確定的 DAO 的金融身份將如何影響 DeFi。

DID 不是現實社會身份體系的復制,鏈上身份價值體系與現實的身份體系有著本質上的不同,這是由 DID 的三種特性決定的。DID 具有低共識成本,可組合性和原生全球化三種特性,這三種特性規定了 DID 將帶來新的規則,而不是舊體系的復制。

速度快,驗證效率高

任何信息均可上鏈,范圍廣

協議之間的相互調用

一個身份可以享受該生態的所有福利

天然無國界,自然滿足跨國信用價值轉移需求

全球分工無國界,自然涵蓋更寬廣的群體

DID 本身的共識是由底層的公鏈形成的,足夠去中心化的公鏈已經解決了共識問題,在其上搭建的 DID 體系不需要考慮共識性,關鍵行為數據直接被記錄在鏈上,直接形成共識。DID 的協議之間以及 DID 協議與其他協議之間是可以相互調用的,控制權限全由用戶決定,這給予了 DID 協議非常大的可組合性,DID 協議可以方便的接入到其他應用中去,信息傳遞無壁壘。這賦予了用戶對自己數據的所有權,用戶可以授權協議調用任意類型的數據,協議之間可以相互組合。

Getaverse CTO:Getaverse旨在打造行業DID信用協議標準:5月18日消息,Getaverse CTO Akhil Rajavaram在金色區塊鏈世界志的直播活動中表示,Getaverse旨在打造行業DID信用協議標準,為用戶提供一個去中心化、透明、可信的DID信用評估和認證系統。通過分析區塊鏈數據,Getaverse建立了一個由歷史交易活動和鏈上行為驅動的信用評估模型,為生態系統參與者提供信用價值賦能和信用風險預警,助力Getaverse合作伙伴和用戶共同成長。

截至目前,Getaverse平臺真實用戶突破49958,平臺SBT鑄造數量突破71555,可信驗證節點突破14900,各項數據均創新高。Getaverse投資機構包括KuCoin Labs、星合資本、東皓證券、LD Capital、AC Capital、ChainUp Capital等多家知名投資機構。[2023/5/18 15:11:55]

DID 無需一個受信任的實體就能運行,因此天然無國界,用戶可以很自然地將自己在鏈上的信用接入到各種應用中去,而不需要考慮應用的注冊地。在后續的發展中,DID 是否會因為合規的問題而受到監管現在還不得而知,在理論上,DID 滿足了跨國信用價值轉移的需求,可以實現無國界價值轉移。DID 的實現具有一定的理想化,大規模應用也很難不接入鏈下的身份和數據,但是 DID 至少可以拓寬身份認同的范圍,解決很多全球分工的問題,如 DAO 組織的全球雇傭等。

元宇宙數字人頭像技術公司Didimo完成715萬美元A輪融資,Armilar Venture Partners領投:10月11日消息,元宇宙數字人頭像技術公司Didimo宣布完成715萬美元A輪融資,本輪融資由Armilar Venture Partners領投,Bright Pixel Capital、Portugal Ventures和Techstars參投。Didimo云平臺可以將創建3D頭像所需的時間從幾天縮短到僅60秒,其合作伙伴包括日本電子巨頭索尼和元宇宙公司CEEK V。[2022/10/11 10:31:18]

DID 解決了 DeFi 的身份識別問題,這是 DeFi 的痛點所在。無法判斷和衡量用戶的信用水平,就只能將所有用戶的抵押率都提高并且超額抵押。結合 DID 推出信用評分體系,從而實現低抵押率甚至無抵押的信用貸款,被普遍認為是 DeFi 的下一個發展方向。而 DAO 作為經濟獨立的個體,也需要一種身份范式,DID 如果把這種范式創造出來,也將為 DeFi 帶來 一種全新范圍的客戶,各種鏈上金融操作將會很容易實現,DeFi 將找到一個快速擴張的基點。

DeFi 的大規模擴張勢必要和傳統金融服務搶奪市場份額,而一類無法接入信用體系的金融服務是無法完成抵押率的降低的。不接入信用體系,DeFi 就無法降低抵押率,提高自身的資金利用效率,這將是 DeFi 實現大規模擴張的巨大障礙。以 DeFi 占比很高的借貸業務來看,現階段大規模的無抵押信貸業務只是存在于機構業務中,規模占比很小。現階段,鏈上信貸發展尚早,與理想化的信貸業務還有一定的距離,DID 的普及將減少信息收集成本,將是未來信貸業務中不可缺少的一環。DAO 作為 DeFi 的理想化客戶,在現階段并沒有一個身份范式來適應 DAO 的特性,DID 將會確定這種范式,為 DeFi 帶來新的客戶范圍。

adidas Originals:Phase 2轉換截止日期推遲至18日,快照將于結束后進行:5月12日消息,據adidas Originals官方消息,adidas Originals Into the Metaverse NFT的Phase 2轉換截止日期推遲至18日(轉換過程中領取實物空投),快照將推遲到轉換結束后進行。[2022/5/12 3:09:23]

一個理想化的信貸業務的運行包含三個維度,事前,事中和事后。

收集信息,如歷史還款記錄,收入證明,擔保等。

調查和風險評估,核查信息。

根據信用模型,評估違約概率,確定適用的利率、抵押率和信用額度等,再加上主觀判斷,確定是否發放信貸。

規定資金的使用范圍,傳統金融服務商的操作是設立專用賬戶。

風險管理。

資金監測。

追償,清算抵押品。

信用記錄,限制客戶的服務范圍。

回測調整模型。

一個 DAO 在金融上的理想化的身份范式應當類似于現實世界的公司法人,具有獨立的財產權,獨立行使商業權利。

控制權是公開的,沒有獨立的實體可以控制 DAO 的財政金庫,而是以確定的治理方式來決定資金運行。

大部分資產和負債都是鏈上的,可以選擇公開與否。

業務具有可持續性,成員可流動,是獨立品牌,不依賴于某個個體而存在。

Adidas Originals系列NFT總市值下降至9071萬美元:金色財經消息,據NFTGo數據顯示,adidas Originals Intothe Metaverse系列NFT總市值下降至90,711,721.62萬美元,在所有NFT項目總市值排名中位列第24;其24小時交易額為1,132,936.22美元,增幅達35.61%。截止發稿時,該系列NFT當前地板價為1.6ETH。[2022/5/8 2:58:30]

獨立行使商業權利,具有商業信用。

獨立承擔商業責任。

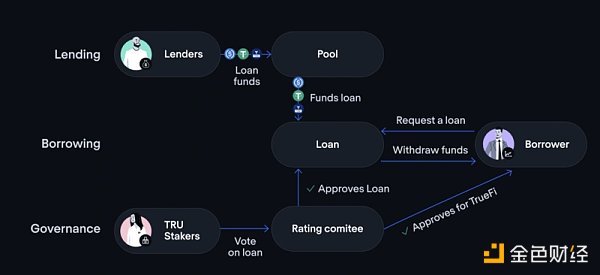

信貸業務的范圍按照規模大致可以分為零售用戶和機構,對于機構的信貸業務,規模大,利潤高,金融服務商有動力去花更大的成本來收集信息,而對于零售客戶,金融服務商收集信息的成本較高,收集信息花費的時間和精力都有限。TrueFi 是第一個去中心化運作的無抵押信貸平臺,也是目前規模最大的一家,其目前只做機構業務,客戶只有十余家機構。

其業務模式是,用戶將 TUSD 投入到 TrueFi 平臺的資金池中,有需求的借款人提交申請,經由 TRU 質押者審查信用度之后,由 TRU 資金池批準貸款。在這個過程中,TrueFi 的白名單審查和 TRU 質押者們的投票起決定作用,但是 TRU 質押者的判斷依據在很大程度上是 TrueFi 的 信用模型給出的 TrueFi 信用度評分,因此,該模型的核心是 TrueFi 在事前對借款人嚴格的白名單審查制度以及內置的信用模型。

開源區塊鏈協議KILT Protocol宣布推出DIDsign:據官方消息,開源區塊鏈協議KILT Protocol宣布推出DIDsign,允許用戶以去中心化的方式私下安全地簽署和驗證文件。DIDsign旨在讓Web3的在線服務更方便、更安全。

據介紹,DIDsign允許用戶在瀏覽器中使用唯一的DID直接簽名任何數字文件,包括PDF、音頻、視頻、軟件。用戶可以將簽名文件(或一組文件)連同簽名以zip格式下載到設備上,并通過喜歡的方式(電子郵件、Telegram、WhatsApp等)發送給任何人。收件人可以很容易地確認文件沒有被篡改。此外,簽名、發送和驗證文件是免費的。(Medium)[2022/3/18 14:05:02]

TrueFi 業務流程圖(數據來源:TrueFi 官網)

由于無法在大范圍內對客戶的信息進行收集和判斷,TrueFi 選擇的方案是嚴格的白名單審查制度,以篩選出違約概率較低,且可以在鏈下追償的機構用戶。TrueFi 也在通過建立自己的信用模型來參與鏈上信用評分的建設。當我們來考慮 TrueFi 進行大規模擴張的條件時,也就能清楚地感知到現階段鏈上信貸業務發展的瓶頸所在,即大規模的用戶識別問題以及追償問題。

盡管很多 DID 項目都有意在金融領域解決用戶識別這一問題,但目前來說還在很初期的階段,各種協議都存在一些問題,目前也并沒有一個被大規模應用的協議。追償問題包括 DID 要不要納入鏈下身份和數據,以及實操層面的問題。LTO Network 是一個混合區塊鏈平臺,他在底層設計了鏈上身份憑證體系,選擇鏈接現實世界的數據來加強鏈上身份在商業上的可用性,這是一條路徑。加入了鏈下身份和數據之后,真實用戶在現實中是可以被確認到的,但是這同時也會出現一些新的問題,比如小額客戶違約的情況一旦發生,在實操層面也很難通過法律或其他手段去追償。未來的 DID 到底會不會納入鏈下的身份和數據,現在來看還是未知數,但是單靠 DID 確實無法解決追償問題。

DID 可以通過信用評分體系和基礎信息改善信貸業務的多個方面。

事前信息收集和主觀判斷

DID 主要是用來補齊信貸業務事前的信息收集環節,在鏈上環境下,通過 DID 記錄的憑證和數據讀取用戶的信息以初步評估用戶。比如用戶的歷史還款記錄,鏈上活動記錄,社交聯系等都可以作為初始信息供 DeFi 協議評估。

通過 DID 記錄的行為數據(與某些協議的交互,參與的 DAO 等),DeFi 協議還可以讓業務員或某種 Token 的質押者進行主觀判斷,輔助決策。

事中資金鎖定和資金監測

DID 結合 DeFi,可以規定資金的用途,通過定制化的鏈上合約保證資金的去向。

在鏈上可以時時監測資金流向,并記錄事中行為,反映到 DID 上,在事中給 DID 提供元數據。

事后信用記錄

一旦發生違約情況,信息記錄上鏈,在一個 DID 完善的生態中,會影響其后續能夠享受的福利,并直接影響下一次的信貸申請,是一種事后對違約行為做出相應處置的手段。如果違約記錄造成的影響和后果足夠強,就可以形成對借款人的一種約束,但這依賴于整個生態的建設。

無法改善的場景

鏈下追償問責:單靠 DID 并沒有辦法解決追償問題,這涉及到鏈下催收,法務等很多在鏈上難以實現的問題,更不是 DID 想要解決的關鍵。

鏈下數據的收集問題:接入鏈下數據意味著需要信任某個實體,而這是 DID 薄弱的地方,如何與鏈下數據交互,依然是目前的難點所在。

鏈上催收:鏈上催收難以實現,損失發生后難以追償,DID 的信用評分系統只是降低其違約動機,但并不能解決催收問題。

DID 確定的 DAO 金融身份可以改善 DeFi 的很多問題,這種新的客戶范圍,也需要 DeFi 為其提供金融服務,因為這種 DID 天然無法融入現實世界的金融體系,傳統金融機構也很難在短時間內發展出服務 DAO 的框架,也就意味著只有 DeFi 才能為這些 DAO 提供他們所需要的鏈上金融服務。

一個正常運行的 DAO,應當擁有豐富的鏈上數據,這是信用基礎。

DAO 的經濟活動可以為其信用提供支撐,類似于現實世界中的公司以未來現金流作為還款支撐,DAO 的經濟活動理論上也會是持續的,一定程度上可預測。

金融追償問題

DAO 的信用記錄很重要,他直接影響自己的品牌價值和所有成員的信用,這對 DAO 來說就是一個約束。

DAO 的違約,可以追償其未來的現金流甚至無形資產。

有很多 DID 在探索金融數據上的挖掘,探索一個可以普遍應用的信用評分體系,目前來看,這種提供金融服務的 DID,主要還是依托于某個協議,比如,TrueFi,Maple Finance 的信用評分模型依賴于自己的借貸業務,并且保留白名單審查。其他專注于信用評分的 DID 協議,都會接入主流借貸協議,通過主流借貸協議的還款記錄等來給出鏈上信用評分,比如 ARCx 會根據用戶和 DeFi 協議的交互來給出信用評分。

DID 協議如果想在金融身份上做出突破,需要解決與鏈下數據交互的問題,當下的 DID 協議并沒有對鏈下數據的好的支持,鏈接社交媒體只是鏈下數據的很小一部分,尤其是金融方面,社交數據的意義不是很大。如何與鏈下更大范圍的數據進行交互將是 DID 將要探索的方向,鏈下金融數據的涵蓋將會幫助 DID 在金融身份的構建上走得更遠。

目前并沒有專門為 DAO 提供金融身份的 DID 協議,而本文認為為 DAO 規范金融身份將具備巨大的需求。一個適應 DAO 特征的 DID 身份體系,將會把 DAO 的資產和債權問題以某種范式確定下來,從而實現上文提到的各種金融操作。而由此看來,該身份體系也必將是金融為主的。總得來說,DAO 的組織形式需要一個金融范式,并通過 DID 確定下來。

同時,DAO 在發展中,其成員也會面臨著類似于 DAO 的問題。現實世界的反應速度很慢,一個全職的 DAO 成員想要獲得現實世界的金融服務也存在著種種困難。DAO 全球雇傭,身份在當地可能不會被認同,也很難通過自身在鏈上的收入在傳統金融服務中取得諸如房貸等信用貸款。并且,DAO 成員的信用都在鏈上,傳統金融短時間內難以接入這種信用體系,信用的流動和價值的流動都是割裂的。DID 在未來的發展過程中,也將逐漸地解決 DAO 成員的身份問題。

注:在 Layer 2 戰爭逐漸升溫的背景下,作者 Jake Pahor 通過協議收入、財政庫、鎖倉情況、代幣功能、路線圖等在內的 7 種指標分析了部分以太坊 L2 項目的發展狀況.

1900/1/1 0:00:00自2019年開始,合約市場的熱度便不斷攀升,2020年更是延續了這一風向,越來越多的交易所開始布局合約產品,前有312暴跌,后有比特幣突破2萬關口的劇烈行情波動更是令加密市場陷入了瘋狂.

1900/1/1 0:00:00“合并”是以太坊區塊鏈從使用工作量證明(PoW)轉為使用權益證明(PoS)這一事件的名稱。之所以叫“合并”,是因為它是指目前并行運行的兩個獨立區塊鏈的合并.

1900/1/1 0:00:00對于一次完整的交易來說,大致可有三個步驟:接收行情、分析行情、發出買賣指令并成交。可以看出,行情數據是最為基本也是相當重要的部分,特別是對于量化高頻和低延遲的交易者來說,行情數據的精度和細度就尤.

1900/1/1 0:00:00近期,某平臺上線爆倉即挖礦,即玩合約爆倉后即可獲得Token。當看到這條信息時,被驚到了。挖礦,對于進入這個行業的小伙伴來說,多少都有所了解.

1900/1/1 0:00:00在以太坊智能合約開發中,合約調用交易經常發生。合約調用交易包括三種,創建合約交易,調用合約交易和直接向合約地址轉帳的交易.

1900/1/1 0:00:00