BTC/HKD+0.07%

BTC/HKD+0.07% ETH/HKD+0.07%

ETH/HKD+0.07% LTC/HKD+0%

LTC/HKD+0% DOT/HKD+0.11%

DOT/HKD+0.11% ADA/HKD+0.43%

ADA/HKD+0.43% SOL/HKD-0.05%

SOL/HKD-0.05% XRP/HKD+0.17%

XRP/HKD+0.17% DOGE/US-0.07%

DOGE/US-0.07%?結論:

(1)總收入:Web3商業模式已經大有發展,其中最強大的仍然是“出售區塊空間”,其次是 NFT 交易平臺、DeFi 、GameFi 和基礎設施。

(2)協議收入:大部分收入仍然來自Liquidity Providers和Lenders等角色創造的 Supply-side Revenue,協議本身的盈利能力 Protocol?Revenue 仍然較少,其中流向 Token Holders 的部分更少。雖然用戶享受到了質押收益和治理權,但最核心的經濟利益現在仍然不能夠保證。

(3)協議收入存在審計漏洞,對 Token Holders 造成風險:Protocol Revenue 中的風險計提沒有得到體現,協議收入數據與代幣銷售數據經常混為一談,甚至有部分協議收入隱藏了Rug Pull風險。

Web3公司的收入情況概覽

1.1 這些 Web3 公司(協議)的收入最高?

在所有的公司中,收入幾乎是最重要的指標之一。那么 Web3 公司究竟有在創造收入嗎?目前,市場上比較可信的數據來自于 Token Terminal,此外the Block,Messari 和 Web3 Index 也提供了部分數據。遺憾的是,目前沒有任何一家完整地統計了全市場數據;我們將四者的數據結合起來進行分析,輸出了獨家分析報告。由于部分鏈上數據存在缺失,個別信息可能存在偏差,我們會在未來持續改進。

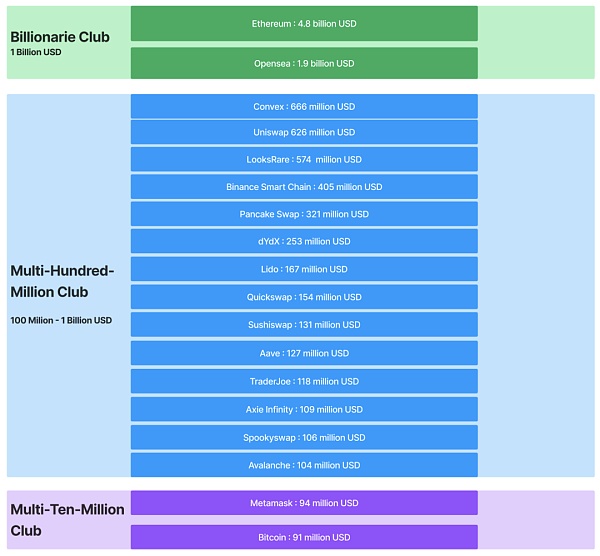

(圖1)近180天總收入排行前17名的協議(source:Token Terminal, the Block,curated by FutureMoney Research 2022 Q2)

由于 Web3 的收入依賴于市場波動,我們僅統計180天(而非線性年化)的總收入。前17名的公司(協議)共創造了超過 10 billion USD 的總收入。

Solana Labs推出web3游戲開發API GameShift:金色財經報道,Solana區塊鏈構建團隊Solana Labs宣布推出GameShift,據介紹,這是一個統一的web3 游戲開發API,旨在減輕游戲發行商在開發游戲或將游戲移植到 web3 中時遇到的主要痛點。借助GameShift,開發人員能通過單個API訪問Solana上完整的可信第三方 web3 組件堆棧,GameShift 預計將于今年晚些時候正式推出。[2023/7/20 11:05:22]

第一檔:?Ethereum 和 Opensea ,Ethereum 的半年總收入為 4.6 billion USD,在榜單中遙遙領先;Opensea 的半年總收入約為 1.8 billion USD,也是一個瘋狂的現金奶牛;

第二檔 :大部分是 Defi 協議,總收入最高的是 Convex和Uniswap,他們的半年總收入約為600 million USD。

第三檔 :最有代表性的是工具中的王者——Metamask,半年的總收入為 81 million USD。

1.2 商業模式決定了收入天花板?

我們分析了上述總收入的構成,看看商業模式的影響有多大。

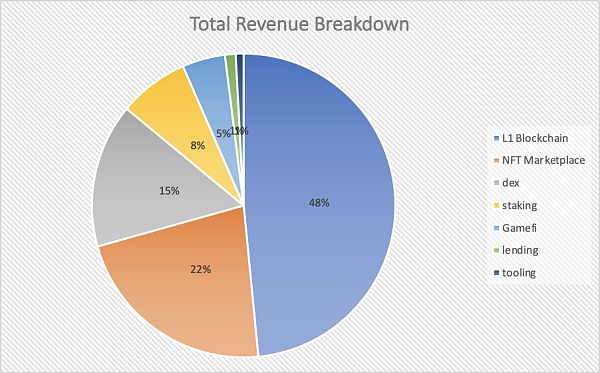

(圖2)近180天總收入排行前17名的協議所在賽道占比

(Source:Token Terminal, curated by FutureMoney Research 2022 Q2)

可以看出:

Layer1的收入占比接近總收入的一半,其商業模式是“出售區塊空間”;

NFT 交易平臺收入占比為 22%,其商業模式是版稅抽傭;

Defi 中的 Dex 收入占比為15%,其商業模式是交易手續費和流動性做市收入;

Web3電子商務平臺Uquid接受Tether Gold (XAUT)作為支付選項:6月9日消息,Web3電子商務平臺Uquid宣布接受Tether Gold (XAUT)作為支付選項。

Uquid成立于2016年,是一個融合元宇宙和傳統電子商務的在線零售生態系統,除了現在接受XAUT作為支付方式外,客戶還可以使用BTC、USDT等加密貨幣購買商品。[2023/6/9 21:26:06]

Defi 中的 Staking 類收入占比為8%,其商業模式是資產管理的 carry 或利差;

Gamefi 占比是5%,其商業模式是版稅抽傭,轉賬手續費,銷售NFT等;

Defi 中的 Lending 收入占比約為1%,其商業模式是利差;

Tooling 的收入占比約為 1%,其商業模式是服務費;

不難看出,最強大的收入機器是Ethereum,其商業模式是“出售區塊空間”。他的收入遠超其他項目。同樣的,在L1 blockchain中,收入的兩級分化非常明顯。

其次,創造收入能力強的是“NFT交易平臺”。除了NFT本身火爆以外,平臺的版稅抽成極高(2-2.5%)—— 我們可以對比一下,通常Dex(例如TraderJoe)只有0.05%左右。

協議收入大比拼

2.1 協議自身的價值:Protocol Revenue

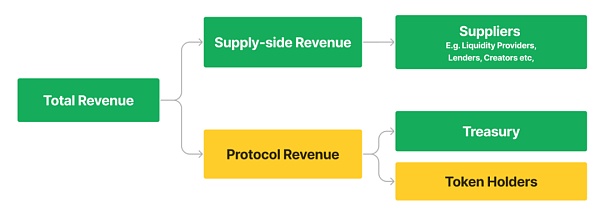

一般來說,Web3 協議的收入由 Supply-side Revenue 和 Protocol Revenue 兩部分構成,其中Protocol Revenue的去向分為Treasury和Token holders(如下圖)。

(圖3)Web 3 協議總收入的分配(curated by FutureMoney Research)

英國新成立技術部將推進元宇宙和Web3戰略:金色財經報道,一位未獲授權公開發言的知情人士表示,英國新成立的科學、創新和技術部將推進該國的元宇宙和Web3戰略。該國2023年春季預算于3月發布,稱政府希望引領網絡技術的未來,有時被稱為Web3或元宇宙。2月成立的新技術部門將領導這項工作。

消息人士稱,該部門的工作不會專注于區塊鏈和虛擬現實等特定技術,而是著眼于與Metaverse元宇宙和Web3等概念相關的潛在經濟增長機會、投資和商業模式,以及對監管的影響。目前尚不清楚將有多少資金用于技術部門及其元宇宙工作。[2023/4/14 14:04:46]

解釋這張圖:

Total Revenue? =? Supply-side Revenue + Protocol Revenue

Supply-side Revenue:是指的由 Suppliers(資金的供給方)產生的,比如 Defi 中的所有流動性提供者,借貸中的所有借款人,Staking 中的所有出資人等角色,他們在扣除本金后獲得的收益。這一部分價值由 suppliers 創造,收入也自然歸屬于他們。

Protocol Revenue:是指的協議在提供服務后收取的屬于自身的收入,這一部分中,一般會分配給 Treasury,剩下的分配給 Token Holders。

根據我們的統計,總收入最高的17個公司/產品/協議中,大部分 Protocl Revenue 的比例極低。

Defi 項目的 supply-side revenue 大多占到Total Revenue的90%以上。更有甚者如 Uniswap,雖然累計總交易額達到1萬億美金,總收入高達6億美金(半年),但是沒有任何 Protocol Revenue。

中心化的項目比如 Opensea,Metamask 等,由于沒有 Tokenomics ,因此 Protocol Revenue 暫且代表歸屬于公司的價值。

Web3體育初創公司RealFevr完成1000萬歐元融資,Advantage領投:10月31日消息,Web3體育初創公司RealFevr宣布完成1000萬歐元融資,Advantage領投,Semapa Next、Shilling Capital Partners和數名國際足球明星參投,新資金將用于拓展全球市場,并將在未來幾周發布一款新游戲FEVR Battle Arena。

據悉,總部位于里斯本的Web3體育初創公司RealFevr推出了一個足球視頻NFT市場,而且與葡萄牙足球超級聯賽、葡萄牙足協、都靈足球俱樂部建立了IP合作伙伴關系,為球迷提供球星的精彩瞬間NFT,與NBA TopShot有些相似。(eu-startups)[2022/11/1 12:02:36]

2.2 Protocol Revenue 排行靠前的公司(協議):本身的盈利能力

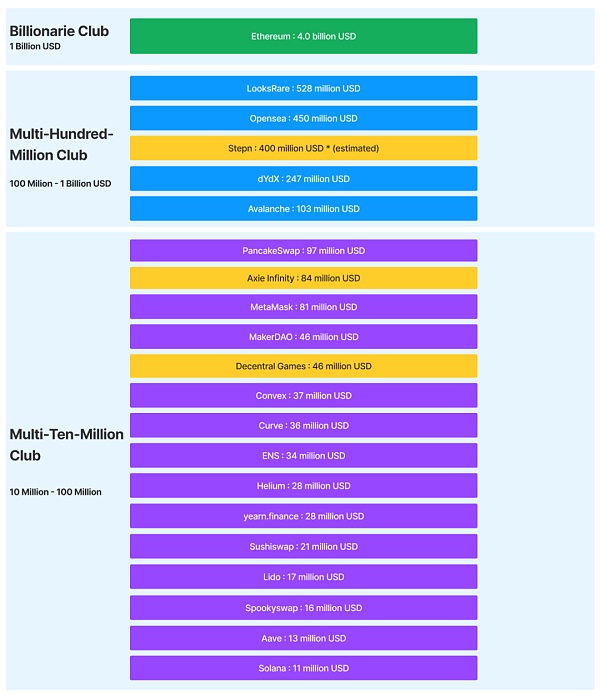

(圖4)近180天Protocol Revenue 超過 10 million USD的公司(協議)排行?

(Source:Token Terminal, the Block, curated by FutureMoney Research)

我們可以看到,如果用 Protocol Revenue 來衡量協議的盈利能力,排行榜與通過Total Revenue衡量完全不同。榜單中,Defi 的占比直線下降,而L1公鏈,NFT交易平臺,Gamefi項目仍保持不變。

備注:上述的一些項目我們將它們做了黃色標記

Stepn 未被主流網站收錄,但確實有大量的收入,我們根據公開消息進行了預估測算

Axie Infinity 的收入波動過大,已跌為峰值的10%以下

Decentral Games 僅被Token Terminal收錄,未被其他網站未收錄,可能數據不準確

美國前駐華大使:上海有足夠的人才成為web3領先城市:金色財經報道,美國前駐華大使特里·布蘭斯塔德在2022年5月20日舉行的ETH上海會議上表示,像丹佛、邁阿密等美國各州城市都在競爭成為加密和web3領先城市。中國上海也有足夠的人才和專業知識成為web3領先城市。[2022/5/20 3:29:52]

因此,讓我們嚴格一點,不考慮Governance Rights,繼續尋找上述哪些協議把價值留給了token。

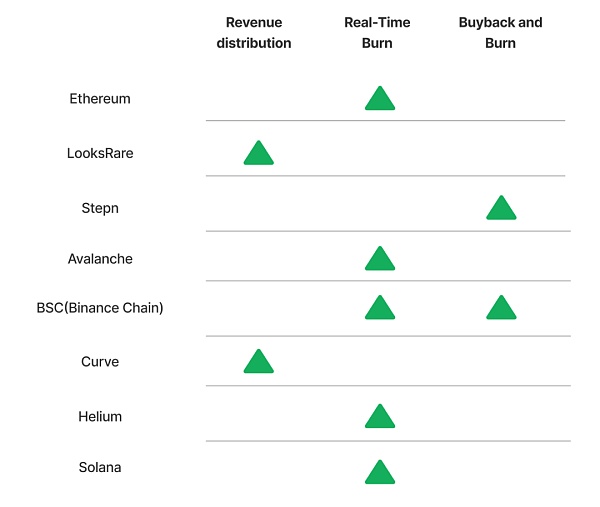

2.3 Protocol Revenue 有多少流向了Token Revenue?

?(圖5)關于 UNI 的 Meme(curated by FutureMoney Research)

Protocol Revenue 可以通過以下三個方式,將價值傳遞給 Token Holders:

直接分配(Revenue Distribution):直接分錢,由于合規問題,較為少見

實時銷毀(Real-Time Burn):常見于L1 blockchain,在合約中自動實現

回購并且銷毀(Buyback and Burn):較為中心化,由項目方主導回購和銷毀

在上述具備Protocol Revenue的協議中,我們進行了調整(特此說明:我們增加了BSC,其文檔披露了詳細的實時銷毀和回購計劃,但未被 Token Terminal 收錄),總共發現有8個協議滿足“Token可以捕獲收入價值”的條件。

?(圖6)具備分潤或回購的協議(curated by FutureMoney Research)

從類別來看,最主流的方式是Real-time-burn;其中,銷毀力度最大的是Ethereum,總共燃燒了接近238萬個ETH;其次是BSC,總共回購和燃燒了3700萬個 BSC。除了這8個協議以外,Protocol Revenue 排名前20的其余12個協議,均沒有把價值回饋給Token Holders。

不僅如此,Protocol Revenue 存在一些常見的審計漏洞,如果不加以當心,可能會誤導我們對協議價值的判斷。

常見審計漏洞:我們的觀點

3.1 有的收入,沒有進行風險計提

很多 Staking 平臺為了吸引用戶,將其核心功能點描述為提供”高收益“,或者”高流動性“。我們要明白,這種業務的核心競爭力并非科技,而是如何巧用金融杠桿。

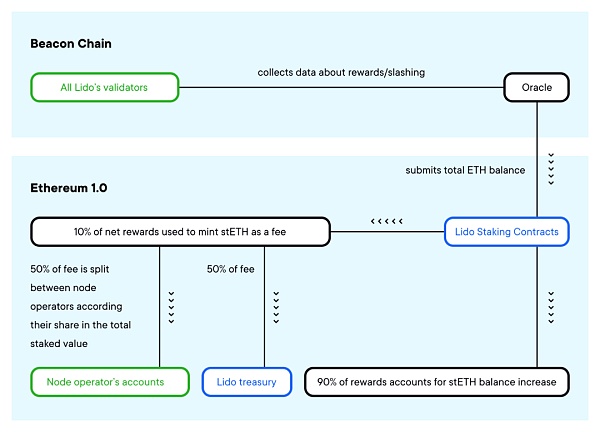

以 Lido 為例,一個普通用戶進行以太坊質押通常面臨很長的鎖倉時間,但如果在 Lido 平臺質押,就可以得到 stETH 并且可以立即取走,同時還享受 Staking 收益。Lido 協議的成本是發行與 Staking ETH 1:1 承兌的 stETH ,收入則是從用戶的 ETH Staking 中抽取10%利差。

(圖7)Lido協議的模式(source:Lido,curated by FutureMoney Research)

當然,天下沒有免費的午餐,Lido 持有大量的鎖倉 ETH ,但是發行了流動的 stETH 并且承諾1:1剛兌,因此要準備大量的資金來應對 stETH 的提現風險。通常這類業務在信用擴張周期中的表現非常好,但是在信用收縮周期中的利潤會下滑,面臨極大風險。雖然Lido 有 16.6 million USD 的收入(180天內),但是其承擔的風險一旦爆發,這部分收入將會大打折扣。而協議首要的保衛目標,一定是stETH持有人,而非LDO token 持有人。

3.2 有的收入,本質是 Token Sale,非常不穩定

根據 Web3 Index 的定義,收入可以分成內部和外部的,我們將其延伸為如下:

外部收入(Explicit Revenue):用戶為使用服務進行的支付,實用屬性;

內部收入 (Implicit Revenue):用戶為了得到協議Token進行的支付,投機套利屬性。

這一部分 Implicit Revenue,常見于 x-2-earn 和 Web3 infra 中。它類似于 Defi 中的 Supply-side Revenue,但是更接近于Token Sale,參與者是為了獲取 Token 的投機收益而使用這個協議,貢獻了 ETH 或者 SOL 等形式的”收入“,得到了 Token 并且在未來賣出獲利。

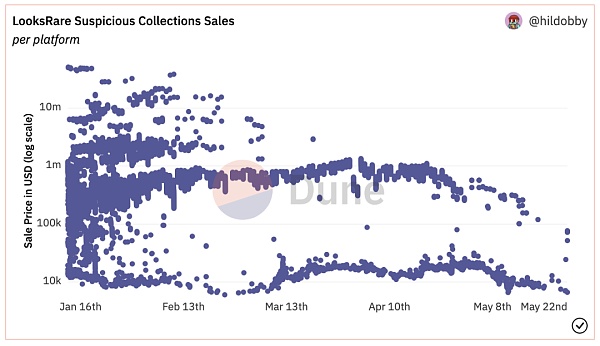

(圖8)LooksRare的可疑交易統計(source: hildobby,created?by FutureMoney Research)

以 LooksRare 為例,刷量交易者(Washtraders)是平臺最大的內部收入創造者(Implicit Revenue Generator)。他們給平臺支付了大量的交易手續費(ETH)得到了LOOKS 并賣掉,用這種套利交易的方式持續獲利。這更像一種 Token Sale 驅動的融資收入,而不是業務驅動帶來的收入。

此外, LooksRare 雖然將Protocol Revenue分配給 LOOKS token的質押者,但是這部分 ETH 的收入全部自動賣成 LOOKS,并以 LOOKS 支付質押者。這也類似于一種默認的代幣銷售。

最終在這個經濟體內,LooksRare創造了驚人的利潤(180 天內 5.8 億美金),但是其他參與者——不論是 Washtrader 還是 Token Holders ——最終付出了 ETH 卻得到了一堆LOOKS token。究竟是誰捕獲了價值?是Treasury還是LOOKS 持有人?

3.3 ?有的收入永不披露,比如于雙幣系統中的增發收益

在 Gamefi2.0 中,有很多雙幣模式:

Governance Token:獎勵給 VC/投資者,有上限、且帶有回購銷毀;

Utility Token:獎勵給游戲玩家,無上限、且不回購,目的是維護游戲經濟系統的穩定,不受投資者的影響。這個設計意圖是好的,但一旦操作不當,將有可能使項目掏空整個經濟體的價值。

(圖9)SLP的夸張下跌(source: hildobby,curated by FutureMoney Research)

鏈上分析師容易犯一個錯誤,當我們在為游戲中不斷增長的 “Inbound/outbound” 數據歡呼的時候,其實 Utility Tokens 一直在增發。項目方可能通過多個地址,反復交易這部分 Utility Token,從而進行巨額獲利,而不會向社區披露。因為根據白皮書,他們只需披露 Governance Token的釋放規則。

雖然 Governance Token 在通縮,并且積累價值,但是 Utility Tokens 的增發獲利,讓項目方在不斷抽走游戲經濟體的價值,類似于在rug pull 整個項目,對投資者造成不利情況。目前,我們沒有數據證明這一部分潛在收入,只是推測。

結語

截止2022年,我們可以看到Web3 公司已經具備了商業模式,和創造巨額收入的能力。

如何為收入找到對社區,甚至是社會,更有價值的分配方式,是一個艱難的任務。有的協議將收入據為己有,有的協議將其保留在treasury選擇觀望,有的選擇將收入回饋社區。當然,也有項目選擇回避披露,用各種方式掩蓋自己獲取利益,而讓Token Holder 承擔巨大風險。

我們希望看到更多專注在Web3的審計、財務、以及監管功能的出現,完善整個行業。如果你正在從事,或者有興趣從事這樣的工作,歡迎通過郵件聯系我們。

作者: FMResearchTeam

Tags:TOKTOKENVENEVEMCO TokenAston Martin Cognizant Fan TokenEleven01Puriever

EraMeta是一個Web 3創建者的中心,并提供工具套件。本文選自7月18日EraMeta 發布在medium上的一篇文章,該文章介紹了他們的產品、服務、以及目標。以下是全文.

1900/1/1 0:00:00來源:老雅痞 作者:Nathan Gould6月10日,當杰克-多西宣布建立 “web5 “的計劃時,互聯網可想而知地陷入了狂歡.

1900/1/1 0:00:00頭條 ▌IMF官員:加密市場的拋售并未蔓延至“實體經濟”金色財經報道,國際貨幣基金組織(IMF)全球市場分析部副主任Antonio Garcia Pascual在做客Coindesk TV時表示.

1900/1/1 0:00:00作者 :Pranav Garimidi, Scott Duke Kominers, Tim Roughgarden 來源: a16z 許多web3項目使用同質化和可交易的原生代幣進行無許可投票.

1900/1/1 0:00:00ENS 域名可以看作是 Web3 世界的一張名片,也正在成為傳統機構和大型企業「卷」入 Web3 的標配.

1900/1/1 0:00:00英國藝術品拍賣行佳士得正在成立一個風險投資部門,以投資那些讓藝術品交易變得更容易的初創公司,也包括區塊鏈公司.

1900/1/1 0:00:00