BTC/HKD-0.33%

BTC/HKD-0.33% ETH/HKD-1.95%

ETH/HKD-1.95% LTC/HKD-2.19%

LTC/HKD-2.19% DOT/HKD-2.29%

DOT/HKD-2.29% ADA/HKD-0.93%

ADA/HKD-0.93% SOL/HKD-2.93%

SOL/HKD-2.93% XRP/HKD-1.86%

XRP/HKD-1.86% DOGE/US-1.62%

DOGE/US-1.62%原文源自:Dragonfly Research:《DeFi’s (non)Progress This Cycle》

作者:Celia Wan

編譯:金色財經

當人們開始質疑他們在牛市期間所相信的一切時,我們就知道這是一個周期的結束。

這一輪的加密周期始于 Compound 推出 COMP 并將Yeild Farming(流動性挖礦)概念帶入大眾,最終以 Terra 被 Anchor 承諾的 20% 收益率和過度膨脹的 LUNA 殺死而正式結束。

此次崩盤更是引發了一系列關于其他 DeFi 項目有效性的反省問題:

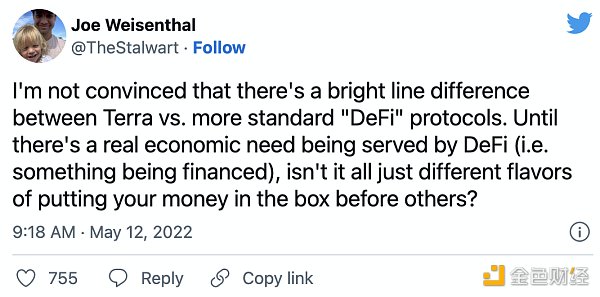

“我不認為 Terra 與更標準的DeFi協議之間存在明顯差異。直到 DeFi 滿足真正的經濟需求(即獲得融資的東西),這不就是把你的錢放在其他人之前的不同風格嗎?”

“我不認為 Terra 與更標準的DeFi協議之間存在明顯差異。直到 DeFi 滿足真正的經濟需求(即獲得融資的東西),這不就是把你的錢放在其他人之前的不同風格嗎?”

甚至是對比特幣提出質疑:

金色晨訊 | 8月25日隔夜重要動態一覽:21:00-7:00關鍵詞:人民日報、富豪榜地址、巴西、英國、波士頓

1. 人民日報海外版:加快數字人民幣的國際化;

2. 比特幣富豪榜地址數量創歷史新高;

3. 巴西央行任務小組將制定CBDC發行路線圖;

4. 英國FCA建議將金融犯罪報告義務擴大至加密交易提供商;

5. Filecoin發布路線圖更新,主網將在9月中下旬啟動;

6. V神:進一步提高Gas費風險很高 絕非必要則不考慮;

7. 福建:啟動建設基于BSN的國家東南區域區塊鏈主干網;

8. 波士頓聯儲銀行將評估30多個區塊鏈網絡,以支持數字美元實驗;

9. 黑客已從加密稅報告服務CryptoTrader.Tax竊取1000多名用戶數據。[2020/8/25]

“在足夠長的時間范圍內,比特幣的機制設計與 Terra 的一樣有缺陷。”

“在足夠長的時間范圍內,比特幣的機制設計與 Terra 的一樣有缺陷。”

通常,當趨勢崩潰時,泡沫也會蒸發。以曾經是 DeFi 和 L1最大成功案例的 Terra 為例,它的失敗意味著流動性挖礦失去了光彩,重新評估了預期,調整了價格。

金色晨訊 | 6月29日隔夜重要動態一覽:21:00-7:00關鍵詞:深圳、福建、Visa、FCA

1. Matic Network推出質押解決方案;

2. 深圳市工業和信息化局將區塊鏈產業等領域作為重點發展方向;

3. 福建省首個“區塊鏈醫療電子票據平臺” 正式上線;

4. 自2013年以來區塊鏈行業已完成價值約29億美元并購交易;

5. Visa加密負責人:加密貨幣和DeFi可幫助青少年控制和投資自己的錢;

6. 諾貝爾經濟學得主:央行數字貨幣的敘事非常令人興奮;

7. 觀點:目前投資者進入比特幣市場的原因已有所改變;

8. Trustology CEO:FCA已采取更全面的方法監管英國數字資產市場;

9. 王波:加快區塊鏈應用對解決航運物流痛點提供了新方向。[2020/6/29]

盡管許多代幣現在處于歷史最低點,但市場現在正在趨同于新的價格,這些新價格較少基于炒作,而更多地基于我們在上一個周期所取得的成就的現實看法。加密寒冬是回顧過去以及我們實際取得的進展的好時機。

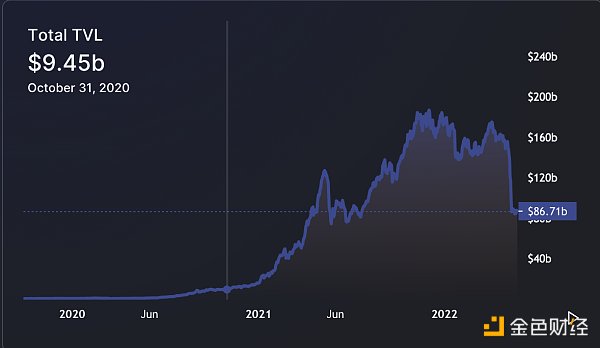

來源:DeFi Llama(不包括重復計算、質押、池 2 和借用)

來源:DeFi Llama(不包括重復計算、質押、池 2 和借用)

金色沙龍 | Kava聯合創始人:任何分布式系統都會陷入三難的困境:在今日舉行的金色沙龍中,Kava項目的CEO和聯合創始人Kerr表示,在2017年和2018年,每個人都希望找到一個可以解決一切問題的layer 1區塊鏈。不幸的是,任何分布式系統都會在可擴展性、安全性和去中心化之間陷入三難的困境。你可以選擇滿足1項或2項,但不可能同時擁有這三種屬性。你可以像比特幣那樣去中心化、安全,但速度慢,或者你可以像EOS或XRP那樣安全、可擴展,但去中心化程度較低。 這不是技術上的限制,而是物理上的限制。你的節點越多,它們在全球范圍內通信所需的時間就越長。 節點需要做的工作越多,它們的執行速度就越慢。沒有一個區塊鏈能把這三件事情同時都做好。如果你接受了這個事實,那么區塊鏈的演變路徑就很清楚了。[2020/4/29]

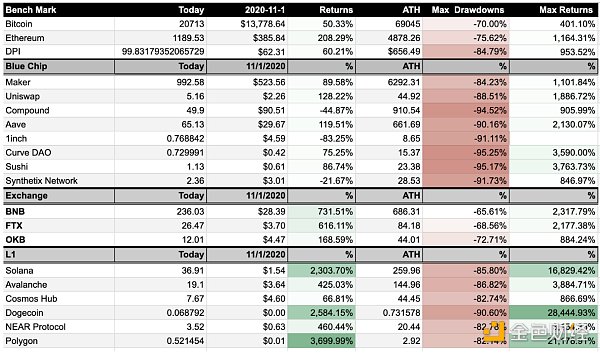

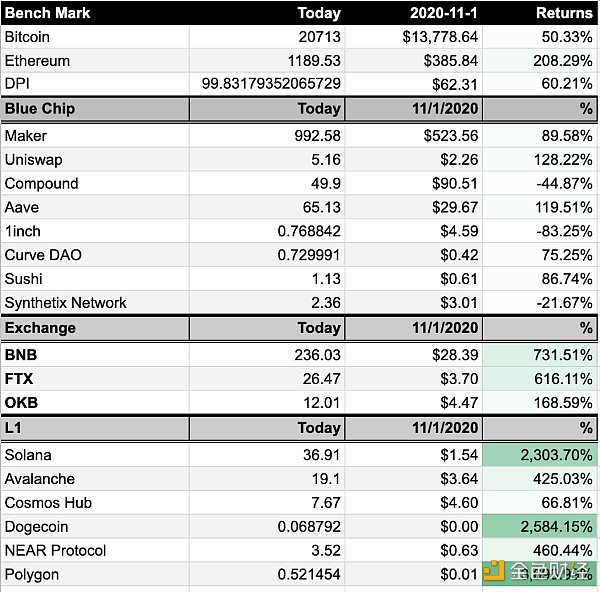

為了將上一個價格周期放在上下文中,我們將一些最著名的 DeFi 和 L1 項目的當前價格與其歷史最高點以及 2020 年 11 月 1 日的價格進行了基準比較。選擇后一個日期是因為它是在周期開始時,DeFi 和 L1 的情況開始看好,但泡沫仍然很小——Uniswap 兩個月前推出了它的代幣,但此時價格還沒有回升;DeFi 的 TVL 即將突破 100 億美元大關,但尚未出現指數級增長;Avalanche、Solana 和 Terra 等項目尚未啟動各自的流動性挖礦計劃,也很少被討論。

動態 | 金色財經頒發“2019最佳產業應用先鋒獎”獎 共20家企業獲獎:2019年12月27日,由金色財經主辦的“與時共創”頒獎盛典在京舉行。金色財經“與時共創”對2019年最佳產業應用先鋒進行評選,經評委的評選,火幣中國-椰子積分區塊鏈監管系統、眾安科技、首旅如家、TBC區塊鏈跨境貿易直通車、中國貿易金融跨行交易區塊鏈平臺、云鏈科技、Tripio、GoFun出行、中農網、新能鏈、網心科技、海創鏈、度小滿金融、觸鏈科技、百度智能云(北京百度網訊科技有限公司)、九寬科技、眾享比特、四川長虹信息安全實驗室、攀鋼天府惠融資產管理有限公司、微眾銀行、獲“2019最佳產業應用先鋒獎”獎項。

本次活動邀請到國內外百余家知名區塊鏈企業、300多名行業領袖、眾多產業上下游服務機構代表等業界知名人士共同見證此次頒獎盛典。金色財經“與時共創”活動邀請到40余名資深行業專家作為專業評選團,結合網絡投票進行綜合評審,通過不同的獎項,對各個企業對實現賦能實體創新引領行業未來發展的努力進行表彰,實現與時代共同探索區塊鏈,共創行業美好藍圖。[2019/12/27]

這些價格點可以揭示一些見解:1)自周期開始以來,投資項目可能產生的最大回報;2)項目在周期結束時保值的能力;3) 代幣從 ATH 到周期結束所經歷的回撤。

分析 | 金色盤面:BTC/USDT 夜盤空頭發力:金色盤面分析師表示:BTC/USDT夜盤空頭發威,接連攻克多頭防線,黃金位7282、6998形同虛設,好在2小時K線圖出現了MACD2次背離,但鑒于短線下跌速度過快,形成反彈的條件是先降速,所以能否形成反彈尚需觀察。[2018/8/5]

事實證明,DeFi 和 L1 在回撤方面的表現都遜于以太坊和比特幣。這并不奇怪,因為 ETH 和 BTC 擁有最強的市場共識,而且這種共識受市場潮起潮落的影響較小。出于同樣的原因,與大多數 DeFi 和 L1代幣相比,以太坊和比特幣的最大回報更差。

數據截至6月28日,Coingecko

數據截至6月28日,Coingecko

同時,在最大回報方面,L1 顯然是這個周期的贏家。排名靠前的兩個項目 Solana 和 Polygon 在本輪周期中通過慷慨的生態系統資金和流動性挖礦激勵而名聲大噪。他們每個項目都發布了 5 位數的最大回報,遠遠超過了 Avalanche 和 Near 等其他 L1。

總體而言,L1 整體表現優于 DeFi。DeFi 藍籌股總體上落后(盡管仍然取得了令人印象深刻的 4 位數收益)。COMP 和 SNX 的表現更差,但這可能是因為它們的價格周期與正在討論的價格周期不匹配(SNX 于 2018 年推出,COMP 在 2020 年 11 月 1 日之前運行)。

這種模式告訴我們一件事——在過去的周期中,DeFi 并沒有在 L1 beta 之上產生太多的 alpha。

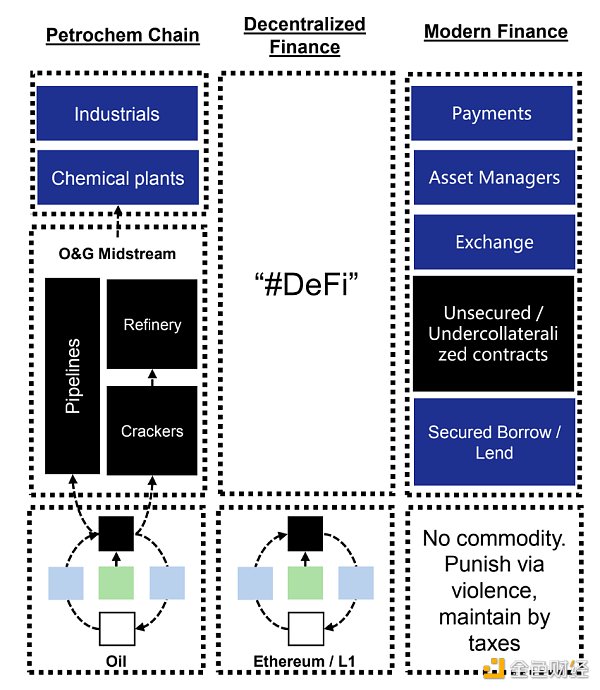

Jason Kam ( @mapleleafcap ) 有一個很好的思維框架來思考這個論點。在 2020 年 DeFi 盛夏,他提出了一個相當尖銳的問題——如果 ETH 類似于構建石化價值鏈(DeFi)的能源商品,那么“投資石油還是石化/產業鏈股票更好?

回顧我們在過去的周期中取得的成就,我認為這個問題的答案很明確——底層代幣的風險回報率比任何基于它的應用程序都要好,至少目前是這樣。在過去的兩年里,藍籌 DeFi 代幣在市場下跌時經歷了與 L1 類似的回撤,但在行業起飛時顯示出的上升潛力不如 L1。

回顧我們在過去的周期中取得的成就,我認為這個問題的答案很明確——底層代幣的風險回報率比任何基于它的應用程序都要好,至少目前是這樣。在過去的兩年里,藍籌 DeFi 代幣在市場下跌時經歷了與 L1 類似的回撤,但在行業起飛時顯示出的上升潛力不如 L1。

從啟發式上看,這很容易理解。到目前為止,圍繞 DeFi 的大部分炒作是因為它可以為 L1 帶來“用戶”和“流動性”。然而,當用戶確實來到 L1時,大部分時間都被流動性挖礦激勵所吸引,他們很快發現這些激勵是他們在區塊鏈上唯一能做的事情。然后,當收益下降時,他們會轉移到其他收益率更高的 L1 上。

在這種關系中,L1 對 DeFi 沒有增值。DeFi 的存在是為了讓 L1 看起來不錯——它是終結 TVL 和用戶數量增長的手段,然后導致 L1 出現“采用”。然而,許多 DeFi 項目本身并沒有從構建不同的區塊鏈中受益,有些甚至受到與 EVM 不兼容的鏈以及糟糕的開發文檔的阻礙。

因此,這些 DeFi 項目缺乏維持其市值的內在動力。不僅它們的增長高度依賴于 L1 的擴展,而且它們的優勢也受到它們所屬的生態系統的限制。

揭示這種惡性增長模式的最有說服力的數字來自將這些項目現在的代幣價格與周期開始時的價格進行比較。刷新一下,這些數字顯示了在大多數泡沫因 LUNA 崩潰而被沖走后,DeFi 和 L1 項目可以保留多少價值。

數據截至6月28日,Coingecko

數據截至6月28日,Coingecko

結果表明,盡管在此期間幾乎所有代幣都獲得了超過兩位數的增長(COMP、1INCH 和 SNX 除外),但 DeFi 在保值率方面并未超過以太坊或 L1。以 UNI 為例,它從 2020 年 11 月 1 日到今天的回報率為 128.22%,而以太坊的回報率為 208.26%(UNI 近期也因收購 Genie 和新的 NFT 路線圖而獲得額外的價格上漲)。換句話說,如果在周期開始時有一些以太坊并堅持持有下去,那么此時的表現會優于 DeFi(“堅持下去”很重要,因為以太坊的最大回報率低于 UNI)。許多其他 DeFi 代幣也是如此。

這一觀察是對這些項目在周期結束時留下的東西的清醒看法。用流動性激勵和空投來吸引用戶加入 DeFi 的舊模式不再奏效。DeFi 將用戶帶到了 L1,而不關心這些用戶究竟做了什么。最終的結果是,本質上是服務行業一部分的 DeFi 只能為自己服務——用戶參與 DeFi 是為了參與,而不是利用它進行其他活動。這種自私自利有時會淪為龐氏騙局。

當然,價格并不是唯一重要的因素。在過去的周期中,DeFi 也發生了一些真正的創新,其進展無法通過代幣價格來量化。例如,Uniswap V3 開創性的集中流動性特性,為新應用的涌現開辟了巨大的設計空間;對區塊空間的需求增加激發了一系列區塊空間金融化協議,例如 Flashbots 和 Alkimiya。

最后,還有一些 DeFi 協議在周期后期推出了他們的代幣,并且沒有機會充分發揮其潛力。例如,Lido、Ribbon 和 dYdX 等項目都有多種產品或行業更新即將推出,這將進一步推動它們的增長。

以太坊合并完成后,Lido 的 TVL 將獲得巨大的提升。 Ribbon 提供了大量結構化產品,這些產品非常適合鏈上可組合環境,但目前尚未開發。 dYdX 和其他一些衍生協議仍然有一個巨大的未開發市場可以占領,尤其是將它們的交易量與鏈下同行進行比較時。

事實是,盡管 L1 在上一個周期中能夠超越 DeFi,但如果我們無法弄清楚新用戶來自哪里,它們中的任何一個都無法進一步發展。

當新類別的出現可以將真正的用戶帶入區塊鏈時,DeFi 將再次令人興奮,這些用戶有 DeFi 可以服務的實際財務需求。而 NFT 和 Web3 在周期后半段的興起已經表明了一種不同于過度杠桿化代幣的需求。這些類別將吸引新用戶并將他們重新連接到 DeFi,這將是下一個周期的故事。

在那之前,仍有許多問題有待解答,還有團隊致力于 DeFi 的重要研究。熊市將為他們提供急需的時間來專注于他們的產品,而不是急于基于代幣的上市。

當我們談論 Web3 時,大多數人會立刻想到 NFT、加密資產或 DeFi。因為從 Twitter Crypto 的活動來看,這是事實。但作為一名開發人員,我真正感興趣的并不是這三者.

1900/1/1 0:00:007月3日,港股上市公司美圖發布內幕消息及盈利警告公告,指出截至2022年6月30日,公司可能錄得約人民幣2.749億元至3.499億元之間的凈虧損.

1900/1/1 0:00:00過去幾周里,我們見證了最大的Crypto風投公司之一——3AC的隕落。由于其持有的BTC、ETH、LUNA、UST等數字資產的大幅下跌,3AC在多家借貸機構(例如BlockFi、Celsius).

1900/1/1 0:00:00原文標題:《Paradigm:通過法律如何包裝一個 DAO?》轉自公號:老雅痞(laoyapi)Web3 的一個重要特點是,基于區塊鏈的技術使個人能夠以新的形式組織起來.

1900/1/1 0:00:00NFT賽道發展至今,NFT的流動性,似乎成了行業內不約而同想要發力的方向。除了多次聚焦NFT二級轉讓市場外,颯姐團隊在之前的文章中已經討論過關于NFT出質與抵押借貸的問題.

1900/1/1 0:00:00截至2022年6月30日,NFT行業的累計交易量已經達到了678.18億美元,每天約有超過5萬名NFT交易者在鏈上參與交易.

1900/1/1 0:00:00