BTC/HKD+0.53%

BTC/HKD+0.53% ETH/HKD+0.43%

ETH/HKD+0.43% LTC/HKD+1.71%

LTC/HKD+1.71% DOT/HKD-0.75%

DOT/HKD-0.75% ADA/HKD+0.48%

ADA/HKD+0.48% SOL/HKD+1.17%

SOL/HKD+1.17% XRP/HKD+0.07%

XRP/HKD+0.07% DOGE/US+0.42%

DOGE/US+0.42%原文:Staking, pegging and other stuff

我提前為大量的錯誤道歉。在開始之前,我想做出適當的說明。

首先,這些都不是金融投資建議,因為我沒有資格提供金融投資的建議,實際上我并不勝任做任何事情。它們只是我個人想法,不是我雇主的想法,因為我沒有雇主——可能是因為我缺乏資格吧。

其次,我之前幫助構建了 Lido,它是本文中的一個主題。我現在沒有為 Lido 工作了,當然也不是代表 Lido 來寫這篇文章。之前確實為Liao撰寫過文章。我已經不在Liao工作一年多了。我甚至懶得把這個帖子給那些在Liao工作的人看——主要是因為如果他們發現了一些錯誤,我也懶得去修改這個帖子。

最后——我有一些 LDO,也有一些 ETH,還有一些 stETH。所以很有可能我是非常帶有偏見的,對這個話題的看法很糟糕,你可以忽略我的這些看法。但我確實努力來做到盡可能公正,因為當你找到正確的答案時,這篇文章就成功了,而不是在互聯網上向很多人重復著錯誤答案。盡管如此,我還是個無可救藥的人,因此還是會有許多缺陷。

Cobie,請你慢點,Lido是什么?

這是我在 2020 年 10 月發表的關于 Lido 應該是什么的博客文章:Lido的介紹。

簡而言之,它是一種 ETH 質押的協調協議。它是一個質押池,你質押ETH它給你代幣化的ETH。

你質押1個ETH,Lido會返給你1個stETH。你的ETH通過Lido從一組節點運營商選擇一個驗證者來質押。ETH 獲得質押獎勵,你的 stETH 余額會自動更改以匹配該信標鏈余額。

在 ETH 開發人員最終推出合并和隨之而來的分叉后,stETH 將能夠“解除質押”并且可以贖回底層的 ETH。

由于以太坊把他們的質押設計得有點奇怪,并且隨著信標鏈于 2020 年底推出(但仍沒有具體的合并日期),Lido 變得非常受歡迎。對于用戶來說,這是質押 ETH 最普遍的方式。

金色午報 | 8月16日午間重要動態一覽:7:00-12:00關鍵詞:以太坊、Nubank、沃爾瑪、NFT

1.以太坊銷毀ETH數量突破5萬枚;

2.伊朗證券交易機構:央行應監管加密貨幣;

3.Solana(SOL)市值突破160億美元,躋身市值排行榜第十位;

4.全球13家大銀行已向加密和區塊鏈領域投資30億美元;

5.加密友好銀行Nubank計劃上市籌集20億美元;

6.零售巨頭沃爾瑪尋求聘用數字、加密貨幣主管;

7.聯合廣場風投創始合伙人:NFT為加密行業的“下一件大事”指明方面;

8.市值排名前100名NFT代幣總市值突破250億美元。[2021/8/16 22:16:33]

理解了嗎?好吧,繼續。

stETH“掛鉤”?

在stETH 生命周期的大部分時間里,它與 ETH 的交易比例足夠接近 1:1。

stETH 生命周期的前幾個月非常不穩定,每個 stETH 的價格從 0.92 到 1.02 ETH 不等。隨著流動性的增加,stETH/ETH交易對會隨著時間的推移變得越來越無趣。

后來 UST 發生“脫鉤”,Luna 崩潰,stETH 受到一些傳染性打擊。從那以后,以太坊的價格下跌了大約 50%——事實上,最近十周以太坊一直在下跌。

可能因為是歷史上價格最接近的交易對(也可能因為“掛鉤”是 UST 后最新的創傷后應激障礙ptsd熱門話題),人們錯誤地認為 stETH 是與 ETH“掛鉤”。當然,這不是真的。

stETH 不與 ETH 掛鉤,也不需要以 1:1 的比例與 ETH 交易以使 Lido(或 stETH)運作。stETH 根據質押 ETH 的需求/流動性以市場價格進行交易,而不是簡單的掛鉤。

金色財經行情播報丨BTC大幅反彈 重要壓力區間已擊破:據火幣行情顯示,昨日BTC大幅反彈最高探至7750USDT,創下4月以來新高,前重要壓力區間7200-7300USDT已被擊破,多頭強勢。4小時圖窄幅震蕩,由于乖離值過大,需待均線靠攏調整。

截至10:00,火幣平臺的主流幣的具體表現如下:[2020/4/24]

Lido 并不是唯一的流動性質押協議。看看其他較少使用且流動性較低的質押衍生品,可以清楚地表明,1:1 的流動性質押市場不是人們所期望的。

Binance的 BETH:

Ankr 的 AETHC:

這兩種質押衍生品的工作方式與 Lido 類似。 Ankr 比 Lido 早一點推出,Binance的 BETH是在幾個月后推出的。所以它們存在的時間大致相同。

正如你所看到的,在他們的生命周期中,基本上都沒有進行過“掛鉤”交易。 BETH價格 曾跌至0.85 ETH。AEHC 價格曾跌至0.80 ETH。

質押衍生品不是穩定幣,甚至不是“算法穩定幣”。有些人將它們描述為更類似于 Greyscale 的 GBTC,或類似于一個未來交付日期未知的期貨市場。我也不太了解這些比較。從根本上說,它是鎖定抵押品的代幣化所有權。交易價格應該低于其鎖定底層資產的價格。

贖回、套利和給質押的 ETH定價

通過在 Lido 質押,你可以用 1 ETH 立即創造 1 stETH。

因此,stETH 的交易價格永遠不應超過 1 ETH。如果 stETH 在任何時候以 1.10 ETH 的價格交易,交易者可以簡單地用 1 ETH 鑄造 1 stETH,并以 1.10 ETH 的價格出售——他們可以重復此操作以輕松獲利,直到平價恢復。

金色晨訊|1月28日隔夜重要動態一覽:21:00-7:00關鍵詞:Bitfinex、BCH、以色列證券管理局、歐科集團、烏克蘭

1. Ditto音樂公司將推出提供快速區塊鏈解決方案的應用程序Bluebox。

2. 針對Bitfinex及Tether的四項集體訴訟已被合并。

3. BCH礦工威脅將進行分叉,除非撤回12.5%的獎勵基金提議。

4. 以色列證券管理局尋求反饋信息以查明阻礙該國區塊鏈企業發展的潛在法規。

5. 歐科集團設立1000萬元疫情防治專項基金。

6. 烏克蘭將監督1200美元以上的加密貨幣交易。

7. 以色列計劃為分布式賬本技術支持(DLT)數字資產交易平臺起草法規。

8. 杭州33復雜美慈善平臺利用區塊鏈登記疫情救援信息并捐助10萬元物資。

9. BTC現報8940美元,近24小時上漲1.85%,市值約為1624億美元。[2020/1/28]

這種即時套利機會目前是單向的。

在合并和在eth2 上可以交易之后,才能贖回ETH 流動質押代幣(stETH、BETH、RETH、AETHC 等)。

合并何時發生,任何人都只能猜測。如果讓我來猜,我認為可能會在今年 10 月,但它很可能也會推遲到年底或明年年初。合并后,狀態轉換的分叉也需要等待一段時間。誰也不知道這需要多長時間,可能是合并后的6個月。

當然,一次可以解除質押的 ETH 數量是有限制的。如果通過任何方法質押的每一個 ETH 都同時被解除質押,那么解除質押隊列可能需要一年多的時間。。

完成所有這些之后,流動性質押代幣將在兩個方向都有套利機會。交易者可以用 0.9 ETH 購買 1 stETH,并且將1 stETH兌換為 1 ETH,然后重復。

盡管如此,即使這條套利路線是在活躍的牛市外打開,流動性質押代幣的價格仍可能低于 1:1。公平價格可能取決于買家想要獲得百分之多少的收益與贖回/解除抵押期間持有的風險——在此期間,賣家將權衡等待解除質押期對自身的影響 vs. 立即出售的折扣。

金色晨訊 | 1月3日隔夜重要動態一覽:21:00-7:00關鍵詞:歐盟、反洗錢法、Ripple、TRON、USDT

1. 歐盟第五項反洗錢指令預計于1月10日在英國實施,將影響加密行業。

2. 經濟日報:警惕虛擬貨幣交易死灰復燃。

3. 9億枚XRP已全部被鎖定至Ripple托管賬戶。

4. 全國超三萬家企業的名字、經營范圍或產品信息中含有“區塊鏈”字樣。

5. 前巴克萊技術負責人將在2020年推出英國受監管的加密銀行。

6. TRON網絡已發行超9億枚USDT,占總供應量近22%。

7. 比特幣算力于1月1日達到119 EH/s,創歷史新高

8. BTC現報價6984美元,24小時下跌3.08%,市值為1266.76億美元。[2020/1/3]

現在,缺乏當前贖回路徑導致流動性折扣。

在牛市中,對 ETH 的需求很高。以小額折扣購買 stETH 很有吸引力,因為交易者可以將低于 1 ETH 的價格購買 stETH 作為賺取額外 ETH 的方式。此外,牛市中對流動性的需求較低。因為投資者樂于持有他們能產生收益的資產,所以stETH 的拋售壓力較小。

然而,在熊市中,對 ETH 的需求消失了,對流動性的渴望迅速顯現。尤其是對典型的反身性很強的資產,長期需求大幅下降。越來越多的人想要退出他們質押的 ETH 頭寸,長期鎖定資產比短期的ETH頭寸更沒有吸引力。

stETH 對 ETH 的折扣取決于現有 stETH 的持有者需要多少流動性,和以折扣價購買這種質押 ETH 衍生品的需求有多大。

一些較大的鯨魚最近通過退出 stETH 來表達他們對流動性的需求。

當然,還有其他一些因素。折扣定價已包括智能合約風險、治理風險、信標鏈風險,“合并會發生?”風險等。雖然這些風險比買方/賣方需求的變量更“恒定”,但人們評估其重要性的方式可能會隨著市場恐懼的變化而改變。

金色財經現場報道 趙東:未來區比特幣會漲到100萬美元:金色財經現場報道,在世界區塊鏈大會·三點鐘峰會中的“蠻子十問”環節中,薛蠻子問到,數字貨幣行業的主流貨幣,在未來會是什么價格?趙東表示:未來,在五年、十年等,比特幣會上漲到100萬美元,現在的比特幣和區塊鏈技術還是有很多缺陷的,未來十年,比特幣價值會達到20萬億,信息數字化會成為大勢所趨。我們為什么要投資?對于絕大部分人而言,我們可能不會投身區塊鏈公司去開發技術,大家會更偏向于投資,我們人生需要不斷的創想,從根本意義上而言,區塊鏈行業就是一場賭博。項目比小于1的,投資者一定會輸錢。比特幣不僅有概率上漲至100萬美元,還有可能跌至0。假如真的有這樣的情況發生,我們這些投資者都要做好心理準備,但未來是光明的。[2018/4/25]

宏觀流動性偏好似乎仍然是最大的變量,而關于合并的情緒到目前為止不像主要因素。

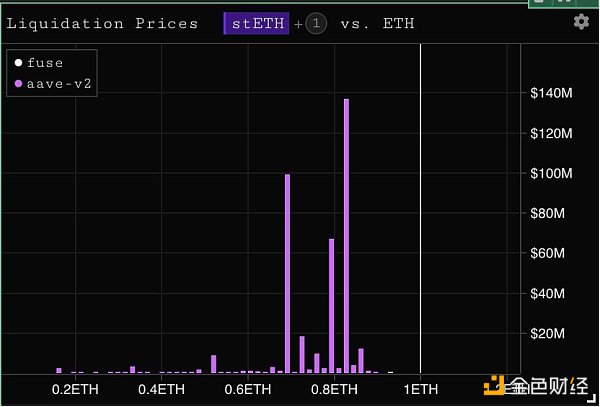

被逼賣家

雖然許多人把注意力集中在stETH價格上,這很可能是由于UST ptsd,但我認為stETH有可能是另一個故事。

現在,StETH討論中可能最值得注意的因素是:誰是被逼賣家?

似乎有幾組賣家:

1. 杠桿質押者

2. 需要處理贖回存款的實體

第一組鏈上可識別。

交易者使用 Aave 來“杠桿-質押”ETH。交易看起來像這樣:

1. 購買 ETH

2. 將 ETH 質押為 stETH(或在市場上購買 stETH)

3. 將新的 stETH 存入 Aave

4. 用此存款借入ETH

5. 將借用的ETH質押為 stETH

6. 重復

像 Instadapp(和其他)這樣的產品將這種交易變成了一個“金庫”,吸引了大量的存款進入杠桿式的 stETH 頭寸。

除非交易者能夠為這些頭寸提供更多抵押品,否則他們會存在鏈上清算的風險。同時,給這些頭寸去杠桿化需要將 stETH 換成 ETH,這有助于 stETH 的定價。

如果觸發他們的清算價格,這些被逼賣家可能會導致 stETH 價格大幅下跌,進而觸發更低的清算價格。

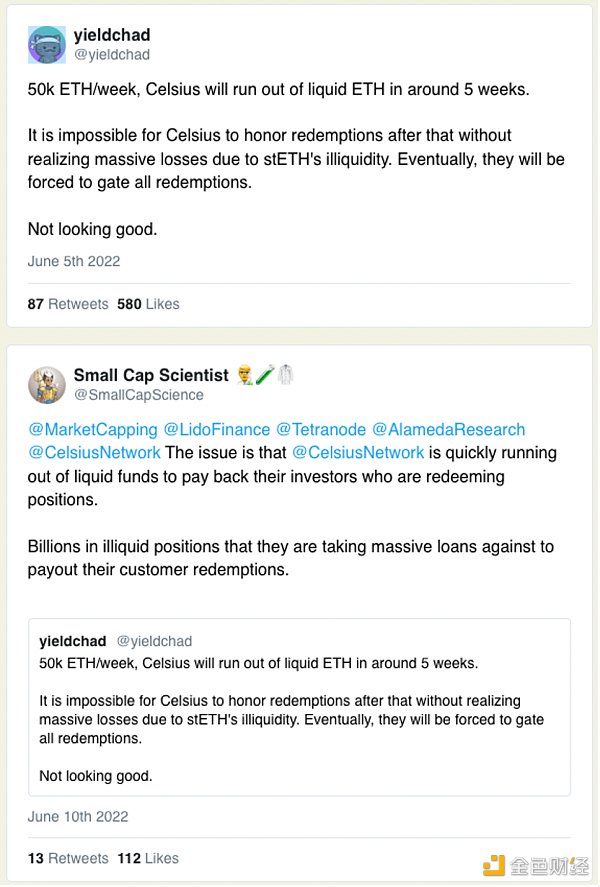

CeFi 存款/取款

第二組有點不透明。

有傳言和鏈上研究表明,像Celsius這樣的實體存在所謂的流動性問題。當然,由于Celsius是一家“CeFi”公司,我們并不能真正了解他們的金融狀況或財務管理戰略。

因此,這完全是推測性的,不可能真正知道Celsius內部發生了什么。

但研究人員推測,目前用戶取款的速度很快超過了Celsius擁有的流動資金。

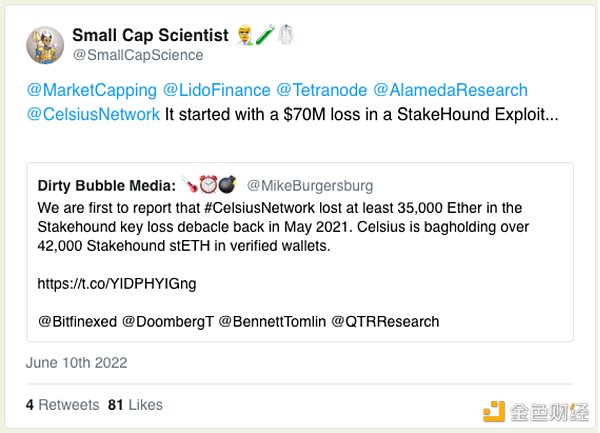

也有人猜測Celsius 在DeFi 上的損失。據稱,Celsius 在 StakeHound、Badger 以及可能在 Luna/UST 損失了資金。

這種研究說法似乎是:

Celsius 據說動用客戶存款進行DeFi流動性挖礦,以提供收益。他們可能在漏洞中損失了一些資金,此外,他們還質押了大量 ETH(二者都使用 Lido,并直接與非流動質押節點運營商進行質押ETH)。這種質押的 ETH 缺乏流動性,可能持續 6 個月,也可能僅僅一年多一點。

而對于Celsius來說,因為它們的頭寸規模大于 stETH 可用的流動性,所以即使是流動性質押也是非流動性的。

為了恢復用戶取款的流動性,如果Celsius被逼賣出stETH,這可能是觸發清算瀑布的事件。事實上,甚至對這種事件的恐懼也可能成為觸發因素。

同樣,這是推測性的。我們確實不知道Celsius的實際財務狀況是什么樣,他們可以使用哪些工具,他們有哪些客戶負債等等。

雖然Celsius似乎不太可能完全失去客戶資金,但理論上Celsius似乎有可能最終出現用戶要求取款的情況,但Celsius已將這些資產鎖定在信標鏈上,解鎖日期似乎可以在以后不斷延期。

Celsius如何處理這種假設情況可能很重要。如果他們針對這些質押資產籌集債務以償還客戶,那可能只是推遲了他們成為被逼賣家的時間,并使事情最終變得更糟。

那么,到底誰會是受害者?

我不會假裝知道 stETH 價格(或 BETH、AETHC、RETH 等)未來會發生什么。

相反,我會嘗試了解在最壞的情況下誰是受害者:想象一下,Celsius fud(fud: 恐懼、不確定、懷疑)是準確的,而鏈上杠桿質押者無法發布抵押品,等等。

誰會倒霉?

Celsius和Celsius儲戶顯然是受害者——要么Celsius無法在合并前為每個人處理取款,要么最終通過低價出售,在合并前處理由取款而造成相當大的損失。

(旁注:如果是我處在Celsius的這種情況,我可能會以相當大的折扣在私人OTC(場外交易)賣出stETH 頭寸,以挽回面子并保持一定的公眾信心。)

杠桿收益農場的質押者顯然也會倒霉,就好像他們的頭寸被清算一樣。

并且任何想要在信標鏈狀態轉換之前退出 stETH 頭寸的人也會感到不便:如果交易者或投資者今天質押 ETH(或今天購買“打折”的 stETH),并且需要在 3 周或 3 個月內退出,它顯然不能保證 stETH/ETH 的價格與它們的入場價格相同。

在所有合并等活動結束后,計劃通過在信標鏈上解除質押來退出的非杠桿 stETH 持有者是可以保證價格相同的,因為每個 stETH 在信標鏈上都有一個 1:1 對應的 ETH。

是否保證 1:1 贖回?

當以太坊合并后可以解除質押時,1 stETH、1 BETH、1 ETHC 等都可以兌換為 1 ETH。所以,如果你今天有 10 個 stETH,當以太坊開發者最終合并以太坊時,你可以拿回 10 個 ETH。

但是——有什么能阻止這成為現實呢?有兩個主要的事情:

1. 懲罰——如果你今天有 10 個 stETH,并且 Lido 驗證者經過了一些懲罰,那么這種損失會在 stETH 持有者之間進行平均。 stETH 通過獎勵向上變基,通過懲罰向下變基。通過某種懲罰事件,10 stETH 可能變成 9.5 stETH。我認為這對 Ankr 來說是一樣的。 RocketPool 要求驗證者發布額外的抵押品,所以這里有所不同。

2. 嚴重的協議bug——如果 Lido、RocketPool、Ankr 或任何其供應商有嚴重的協議bug,那么這也可能對他們的流動質押代幣的贖回產生影響。

這兩件事都是有可能的,因為它們一直都有發生過。但在信標鏈上,懲罰很少見,而且我認為大多數流動性質押協議都有精心策劃的驗證者集。

當然,協議也經過了廣泛的審計——但我確信 defi 漏洞對審計協議的ptsd,對你有多強烈,對我就有多強烈。

雖然這些都是非常真實的風險(一個是輕微的,一個是嚴重的),但在我看來,兩者都不太可能——而且它們的風險并沒有隨著時間的推移而增加或減少。

還有一些較小的風險,例如 Eth2 交付風險(合并是否會發生,是否會很快發生?)和治理風險。但同樣,它們并沒有實質性地增加或減少。

(旁注——如果 ETH2 永遠不會交付,人們可以推測質押的 ETH 會發生什么。可能需要通過社區共識以某種方式恢復,因為流動性質押衍生品僅占所有質押 ETH 的 1/3 左右,每一個加密公司和交易所都會以某種方式接觸 ETH 質押。這將是一個比僅僅質押代幣更大的問題。)

無論如何,除了這些風險之外,無論當時 stETH/ETH 的市場匯率如何,當能在以太坊上解除質押時,來自任何流動性質押協議的1個流動性質押“ETH”都可以兌換為 1 個 ETH。

走向狀態轉換

對于那些愿意接受智能合約和驗證者風險的人來說,這種情況提供了一個有趣的機會:交易者為了套利贖回,他們愿意持有 stETH 多長時間,他們又會以什么價格進入?

隨著信標鏈上的合并和狀態轉換越來越近,套利可能會變得更具吸引力。由于贖回時間的縮短,感知的價格風險可能會更小——但它仍將在很大程度上取決于交易者對美元價格的市場情緒。

作者:Cobie

譯者:0xOak

創作者經濟是當今互聯網時代發展出來的一種全新的商業模式,在這種商業模式下,人人都可以成為內容創造者.

1900/1/1 0:00:00太長不看版: 在比特幣誕生之處,它主要被用于非法市場,臭名昭著。直到以太坊誕生,人們才看到了區塊鏈技術在金融之外的可能性。像IBM這樣的大公司曾經嘗試推廣聯盟鏈.

1900/1/1 0:00:00最近關注了美元基金的一級市場,總體上在募資這一端,較往年難上不少,一個趨勢是,中國市場的募資能力開始落后于東南亞,資本都偏愛“新興市場”敘事,過去,中國是最大的新興市場.

1900/1/1 0:00:00Web3.0的誕生和出現,并不是憑空而來的,而是一個經歷了長期積累的過程。正如以往我們所見到的電商一樣,它是互聯網技術不斷深度影響人們的生產和生活的產物.

1900/1/1 0:00:00你聽說過像 Synapse、Multichain、Stargate、Thorchain、Cosmos這些跨鏈橋嗎.

1900/1/1 0:00:00據慢霧區情報,發現 NFT 項目 verb 釣魚網站如下:釣魚網站 1:https://mint-here.xyz/verblabs.html釣魚網站 2:https://verb-mint.n.

1900/1/1 0:00:00