BTC/HKD+0.88%

BTC/HKD+0.88% ETH/HKD+1.19%

ETH/HKD+1.19% LTC/HKD+0.11%

LTC/HKD+0.11% DOT/HKD-0.72%

DOT/HKD-0.72% ADA/HKD+0.5%

ADA/HKD+0.5% SOL/HKD+2.87%

SOL/HKD+2.87% XRP/HKD+0.12%

XRP/HKD+0.12% DOGE/US+1.52%

DOGE/US+1.52%雖然 NFT、DeFi 和 DAO 在過去幾年中占據了加密貨幣的中心舞臺,但穩定幣一直在后臺悄悄增長。

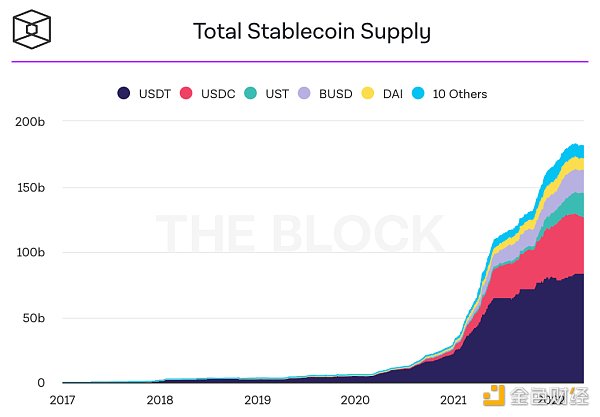

穩定幣現今已成為加密貨幣行業最大、增長最快的賽道之一,總市值超過 1800 億美元,這一數字在過去的 2021 年增長了約 109%,在過去的 2 年里則增長了 1748%。

雖然該領域最初由 USDT、USDC 和 DAI 等主要參與者主導,但也有新的競爭對手進入市場并為自己打響名聲——FEI、UST、FRAX 等協議都有自己獨特的設計,并采取不同的發行策略。

加密行業的穩定幣賽道風險非常高,潛在市場規模達數萬億美元,且作為一種貨幣形式,這些穩定幣資產受益于流動性帶來的巨大網絡效應,早期的贏家可以很容易地確立領先者的地位。

而現在競爭越來越激烈,每個項目都想成為數萬億美元加密經濟的儲備穩定幣,這當然引出了一個問題:誰在贏得穩定幣戰爭?哪些增長速度最快?哪些是流動性最強的,并且被用于鏈上的各種用例?

讓我們來一探究竟,通過分析鏈上數據尋找答案。

在深入研究鏈上數據以了解穩定幣戰爭的狀態之前,讓我們簡要介紹一下 7 個主要的穩定幣/貨幣發行方,以便我們可以全面了解它們的工作原理,以及它們成功背后的一些驅動因素。

出于我們的目的,我們將涉及 USDC、USDT、BUSD、UST、DAI、FRAX、FEI,以及 OHM(盡管它不是穩定幣,而是一種非錨定貨幣)。

雖然這 7 個穩定幣項目不一定是市值最大的,但它們(原因如下文所述)處于保持或擴大市場份額的最佳位置,并且處于 DeFi 競爭最激烈的垂直領域之一。

USDC、USDT 和 BUSD

USDC、USDT 和 BUSD 是三個最大的中心化穩定幣。由鏈下實體發行,三者(據稱)均由法定(即「真實」美元)抵押品以 1:1 提供支持。

這導致不透明和完全中心化,但這種設計也已被證明是穩定幣中最具可擴展性的方案,這三者的總流通量為 1442 億美元——占整個行業的約 80%。

雖然這三家公司實體無法在鏈上進行審計,但各自在不同程度上發布了其儲備的證明,USDC、USDT 的發行人 Circle 和 Tether 持有低風險的短期資產,如商業票據等,以便為自己創造收益。

Coinbase已支持Avalanche鏈上USDC:12月15日,據官方消息,Coinbase已全面支持Avalanche上原生USD Coin(USDC)。

據此前報道,Coinbase發文呼吁將USDT換為USDC,并將減免將USDT轉換為USDC產生的手續費。[2022/12/15 21:46:35]

特別是 USDT 和 USDC 的深度流動性使兩者能夠建立實質性的網絡效應,后者也是鏈上最廣泛采用的穩定幣(稍后會詳細介紹)。

UST

UST 是一個去中心化的、算法化的、與美元掛鉤的穩定幣。

UST 利用簡單的鑄幣和銷毀機制來保持穩定性,用戶要鑄造 UST,就必須燃燒 LUNA(Terra 區塊鏈的原生資產,穩定幣 UST 即在 Terra 上發行),且燃燒的 LUNA 與他們希望鑄造的 UST 單位數量相等(即 1:1)。

同樣,用戶可以通過燃燒等量的 UST 來兌換他們的 LUNA。

正如我們所看到的,UST 沒有任何外生抵押品的支持。相反,它依靠套利來維持其穩定性,當 UST 的交易價格高于掛鉤匯率時,市場參與者被激勵通過鑄造新的 UST 來擴大供應,以降低 UST 價格,反之亦然。

然而,最近 Terra 通過 Luna Foundation Guard(LFG)籌集了包含 BTC 和 Avalanche 原生代幣 AVAX 在內的總價值約 17.5 億美元的儲備基金,以幫助支持 UST 實現掛鉤,這使 UST 穩定幣以當前價格獲得了約 9.3% 的儲備資產支持。

雖然這種設計有其自身的一系列重大風險,但它使 UST 能夠快速擴展至超過 186.5 億美元的流通供應量,在所有穩定幣中排名第 3,是其下一個最接近的去中心化競爭對手 DAI 的 2 倍多。

DAI

DAI 是 MakerDAO 的去中心化、與美元掛鉤的穩定幣。DAI 是超額抵押的,用戶可以將不同形式的抵押品(例如 ETH)存入金庫以鑄造穩定幣。用戶必須保持他們的頭寸超過抵押品,因為當它低于設定的抵押比率(因資產而異)時,協議可以將用戶的抵押資產清算。

DAI 是 DeFi 歷史最悠久、最久經考驗的穩定幣之一,Maker 以其強大的去中心化治理系統和一流的風險管理政策而聞名,再加上 DAI 和各種 DeFi 協議的廣泛集成,使 DAI 的市值增長到超過 81.3 億美元,在所有穩定幣中排名第 2,在去中心化穩定幣中排名第 2。

Avalanche鏈上P2E游戲Crabada NFT交易額突破2億美元 創歷史新高:金色財經報道,據最新數據顯示,Avalanche鏈上“邊玩邊賺”游戲Crabada NFT交易總額已經突破2億美元,創下歷史新高,本文撰寫時為202,433,283美元,交易總量為126,666筆。Crabada(寄居蟹)是一個部署在Avalanche區塊鏈上的游戲,獲得AVAX支持,于2021年11月15日正式上線,玩家可以通過搶奪、繁殖、作戰、探索寄居蟹戰士(即Crabada NFT)來賺取收益。目前,Crabada是Avalanche上規模最大的區塊鏈游戲,本文撰寫時Avalanche鏈上NFT總交易額為242,857,818美元,交易總量為209,235筆。[2022/4/9 14:14:57]

FRAX

FRAX 是一種去中心化的、與美元掛鉤的穩定幣。顧名思義,FRAX 穩定幣既是部分抵押的,也是算法化的。

系統中的抵押品數量稱為抵押品比率(CR),由市場根據 FRAX 的供需情況動態變化和設置。與 UST 類似,FRAX 穩定幣的一部分(即 1-CR)是無抵押的,通過 FXS(協議的鑄幣稅和治理代幣)維持穩定性,當創建新的 FRAX 并被用于服務贖回時,對應的 FXS 就被燒毀了。

FRAX 還使用所謂的算法市場操作(AMO)來制定貨幣政策。這些 AMO 允許協議將 FRAX 及其儲備部署到 Curve、Uniswap 和 Aave 等各種 DeFi 協議中,以產生收益并幫助實現戰略目標 。?

FRAX 的「兩全其美」設計以及 AMO 和眾多合作伙伴的使用,使穩定幣的供應量擴大到超過 26 億美元,在所有穩定幣中排名第 7,并且在過去 6 個月中處于本節所列 7 種穩定幣的第 2 高增長率。

FEI

FEI 是去中心化的、與美元掛鉤的、由 Fei 協議發行的穩定幣。FEI 是完全資產支持的穩定幣,用戶可以通過存入各種資產來鑄造新 FEI,這些資產可以隨時以 1:1 的比例贖回。?

FEI 只接受去中心化的抵押品,ETH 和 LUSD 占其支持的絕大部分。

FEI 幫助普及了協議控制價值(PCV)的概念,因為其儲備資產由 TRIBE 代幣持有者通過去中心化治理(未來通過托管的 Balancer 池)進行管理。該 PCV 被部署到各種 DeFi 協議中以賺取收益,而協議本身可以針對超額儲備鑄造 FEI(POF),以向他們選擇的場所提供流動性。

Cronos鏈上DeFi鎖倉量突破50億美元:金色財經報道,據DefiLlama數據顯示,當前Cronos鏈上DeFi鎖倉量為50.15億美元,近24小時增加3.89%。在公鏈中排名第8位。目前,Cronos鏈上DeFi鎖倉量排名前3的分別為:VVS Finance(10.3億美元)、MM Finance(10.2億美元)、Tectonic(10.1億美元)。[2022/4/3 14:01:15]

盡管 FEI「只是」市值為 5.66 億美元的第 11 大穩定幣,但考慮到 PCV 和 POF 的總價值,該協議的最大資產價值為 8.78 億美元。

這一點再加上他們與 Rari Capital(無許可貨幣市場協議 Fuse 背后的團隊)合并以形成 Tribe DAO 的協同效應,應該能夠為 FEI 提供擴大市場份額所需的資源。

OHM

OHM 是由 Olympus DAO 發行的完全資產支持的自由浮動貨幣。這意味著 OHM 不是穩定幣,而是允許其價格由公開市場決定。

Olympus 利用債券和質押機制為其金庫積累資產并發行 OHM。對于前者,該協議出售打折的 OHM,可在幾天內行權,以換取各種資產,例如穩定幣或 OHM 配對的 LP 代幣;對于后者,OHM 持有者可以質押他們的代幣以獲得新發行的 OHM,這有助于最大限度地減少債券的稀釋。

雖然這些調整對其價格產生了重大影響,但 Olympus 開創的模式使該協議能夠擁有 99.2% 的 OHM 流動性,并使他們能夠積累價值超過 3.37 億美元的金庫價值。

與 Fei 和 FRAX 一樣,OHM 持有者可以通過治理決定將這些儲備部署到各種 DeFi 協議,以產生收益或實現進一步的戰略目的。?

這筆資金也應該能夠使 Olympus 繼續對穩定幣行業產生重大影響,從長遠來看,這將有助于推動其市值超過目前的 3.68 億美元大關。

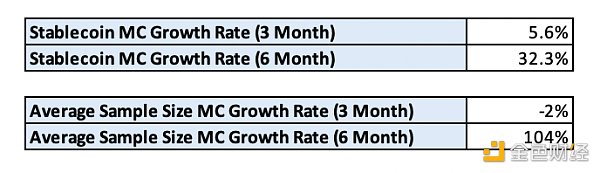

如上所述,UST 和 FRAX 是過去六個月增長最快的,它們的供應量在過去兩個季度分別增加了 547% 和 300%。

其中 UST 在過去三個月中繼續以最快的速度擴張,市值增長了 65%,這導致 UST 在穩定幣總供應量中的份額自 2021 年 11 月以來增長了近 5 倍,從 2.08% 增加到 10.34%。

國際奧委會官方授權冰墩墩數字盲盒將于2月12日在Flow鏈上交易市場nWayPlay發售:官方消息,國際奧委會官方授權冰墩墩數字盲盒將于2月11日09:00 PST(北京時間2月12日凌晨01:00)在Flow鏈上交易市場nWayPlay發售EPIC BOX,總共500個,每個99美元,限購5個。

據悉,Epic Box內將包含3個官方授權的數字胸針:1個Epic和2個Rare,其內容包括15個版本的官方授權吉祥物(冰墩墩)表演各種冬季運動,如滑雪、骷髏、單板滑雪等,5個版本的北京2022年冬奧會官方會徽和1個版本的海報。

此前消息,北京冬奧會官方授權手游《Olympic Games Jam: Beijing 2022》在Flow鏈上發行。[2022/2/9 9:40:52]

此外,UST 和 FRAX 相對于整個穩定幣市場的高于平均水平的增長,也是一個例證——由于具有更高的資本效率,算法化設計的穩定幣可以更容易地擴展。

同時通過相互合作,兩者可能會繼續實現巨幅的增長,例如與 4Pool 合作:Frax 和 Terra 合作在 Curve 上創建了一個 UST、FRAX、USDC 和 USDT 池,希望成為 DEX 上的基礎交易對。

增長率排名:

USDC

現在我們已經了解了穩定幣戰爭中的主要參與者,讓我們來看看他們競爭的戰線,看看每個參與者各自的立場。

為此,我們將比較上面討論的 8 種資產(USDC、USDT、BUSD、UST、DAI、FRAX、FEI 和 OHM)以及 MIM 和 LUSD(按市值計算的第 6 和第 12 大穩定幣)。

為了評估每種穩定幣的采用和使用情況,我們將研究去中心化交易所、貨幣市場和跨鏈橋上的流動性和存款構成。

此外我們將檢查 DAO 金庫資產負債表上的穩定幣持有量,并查看哪些最常被用作其他穩定幣的支持,以評估它們作為儲備資產的可取性和采用率。

DEX 是 DeFi 的核心,用于促進整個生態系統的資產交換和流動性流動。正如瘋狂進行的「Curve War」所表明的那樣,DEX 是穩定幣的關鍵戰場,因為交易所的深度流動性有助于加強穩定幣自身的匯率掛鉤,并使穩定幣作為其他資產的流行交易對。

分析 | BTC鏈上基礎指標上漲乏力,鏈內OTC交易較為活躍:根據Searchain.io數據分析:昨日BTC從4300下降至4000點。從鏈上指標來看,昨日反映BTC內部價值的基礎指標整體輕微下降,新增地址下降1.27%,活躍地址下降2.97%。從鏈上交易指標來看,交易用戶的活躍度有所下降,交易所流入下降5.92%,流出下降1.04%;鏈上大額轉賬的活躍程度上升明顯,主要集中在200BTC以上,但大額流入流出交易所占比并未上升,意味著場外交易活躍度明顯高于場內。綜合鏈上基礎和交易指標來看,近期BTC內部價值仍缺乏上升動力,鏈上交易活躍程度場外大于場內。獨立分析師Edward對近期BTC市場呈較為悲觀狀態。[2018/12/1]

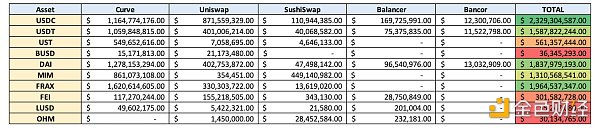

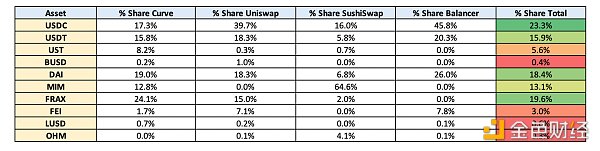

讓我們通過 TVL (Curve、Uniswap、Balancer、SushiSwap 和 Bancor)來看看以太坊五個最大 DEX 上穩定幣流動性的構成,看看我們選擇的 10 個穩定幣之間的競爭格局。

正如我們所見,USDC 的流動性最高,為 23.2 億美元,在 5 個 DEX 總計 100 億美元的穩定幣流動性總額中占比 23.3%,其次是 FRAX(19.6%)和 DAI(18.4%),分別為 19.6 億美元和 18.3 億美元。

深入研究每個交易所的穩定幣流動性構成,我們可以看到,USDC 是迄今為止 Uniswap 和 Balancer 上流動性最強的穩定幣,在其中分別占穩定幣流動性的 39.7% 和 45.8%。?

不出所料,Curve 一直是 DEX 中最具競爭力的協議,沒有任何一個單一穩定幣占 Curve 穩定幣流動性的四分之一以上。

而 FRAX 則是 Curve 上的領先者,雖然可能有點令人驚訝,但這是有道理的,因為該協議是 CVX 的最大持有者—— CVX 是 Convex Finance 的治理代幣(它控制著若干 CRV 供應,以此決定 DEX 上的代幣獎勵排放),并且向 CVX 持有者支付了數千萬美元的賄賂,以便將更多的流動性引導到與 FRAX 配對的池中。

鏈上流動性排名:

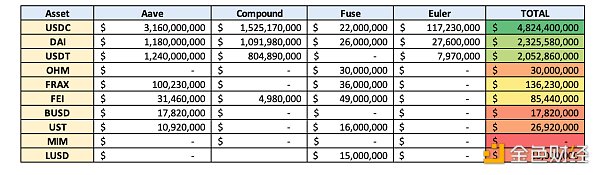

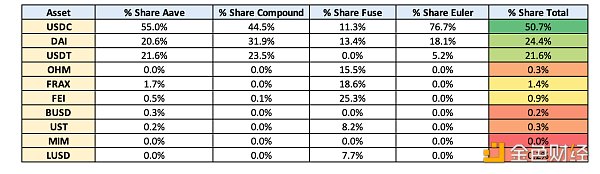

與 DEX 一樣,貨幣市場是鏈上金融系統最重要的組成部分之一,它有助于促進借貸、定價風險并消除(有時)對杠桿的貪得無厭的渴望。?

讓我們看一下以太坊最大的 4 個貨幣市場 Aave、Compound、Fuse 和 Euler 的存款構成,以了解每個穩定幣之間的相對關系。

正如我們所見,USDC 是存款最多的穩定幣,超過 48.2 億美元,占四個平臺鎖定的 95.1 億美元穩定幣總額的 50.7%。

DAI 和 USDT 分別以 23.2 億美元(24.4%)和 20.5 億美元(21.6%)的存款位居第 2 和第 3 位。

Fuse 已被證明是穩定幣中最具競爭力的市場,FEI、FRAX 和 OHM 在平臺上擁有排名前三的存款份額。考慮到該協議的性質,這并不特別令人驚訝,因為 FEI、FRAX 這兩個項目都位于 Tribe DAO 的保護傘下,因此存在眾多孤立和專門的礦池以及其它聯系。

貨幣市場排名:

USDT

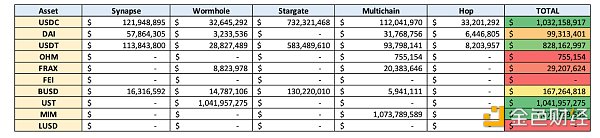

跨鏈橋正迅速成為多鏈加密經濟中最重要的基礎設施之一。雖然每個跨鏈橋都有自己獨特的風險狀況和一套信任假設,但隨著替代型 Layer1 和 Layer2 的興起,通過為用戶在網絡之間轉移資產提供一種快速、相對直接的方式,跨鏈橋的普及率呈爆炸式增長。

考慮到這一點,讓我們看看哪些穩定幣在 5 種流行的橋接協議(Synapse、Wormhole、Stargate、Multichain 和 Hop)上流動性最強,或者存款最多,這樣我們就可以了解哪些是在這些多鏈關系中流動性最強且利用率最高的穩定幣。

通過 DeepDAO 的數據所制作

令人意想不到的是,MIM 是 5 個跨鏈橋中最受歡迎的穩定幣,緊隨其后的是 UST 和 USDC,分別鎖定了 10.7 億美元、10.4 億美元和 10.3 億美元的流動性/價值。

然而,仔細觀察會發現這些數字有點偏差,因為 MIM 和 UST 各自僅由 5 個跨鏈橋中的一個支持。此外,我們可以看到,盡管 USDC 總體排名第 3,但 USDC 在 Stargate、Synapse 和 Hop 上擁有最大的市場份額,在 Wormhole 和 Multichain 上排名第 2。

多鏈排名:

MIM

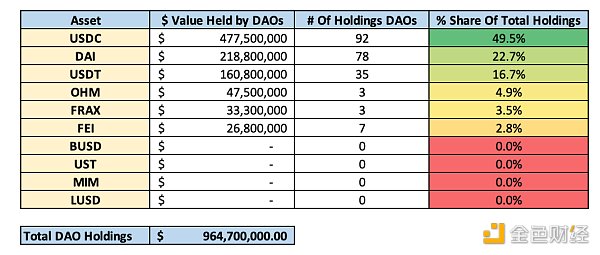

衡量穩定幣采用率的另一個重要用例是將其用作金庫資產。雖然許多協議的大部分資產負債表都是其原生治理代幣,但目前 DAO 金庫已越來越多地將其持有的資產分散到眾多波動性較小的穩定幣資產中。

讓我們看看 DAO 金庫中穩定幣持有量的構成,看看我們的 10 種穩定幣在這方面的表現如何。

正如我們所見,USDC 占被跟蹤 DAO 中穩定幣持有總價值的 49.5%,其資產負債表上有 4.775 億美元的穩定幣。USDC 也是 DAO 們持有最多的穩定幣之一,總計有 92 個 DAO 持有。DAI 和 USDT 在這兩個類別中均排名第二,分別占 22.7% 和 16.7% 的份額。?

在 USDC、DAI 或 USDT 以外的資產中,OHM 占據主導地位,3 個 DAO 在其資產負債表上的總價值為 4750 萬美元,而 FEI 由最多的個人實體持有,為 7 個。

SM(Smart Money,巨鯨大戶)持倉排名:

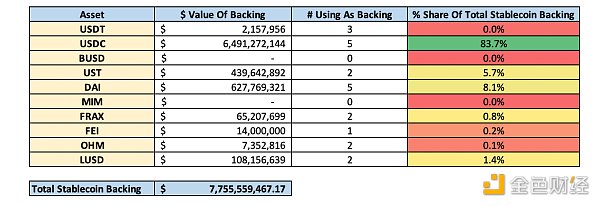

穩定幣的最后一個關鍵功能是充當其他貨幣的支持資產。隨著它們越來越多地經過實戰考驗,穩定幣已被更廣泛地用作競爭對手的儲備,它們缺乏波動性,增加了風險管理的便利性,同時也有助于調整激勵措施并鼓勵發行人之間的合作。

考慮到這一點,讓我們看看上面 10 種穩定幣里,儲備和抵押品采用率最高的 8 種去中心化貨幣—— DAI、FRAX、FEI、OHM、alUSD、MAI、agEUR 和 UST。

盡管還有許多其他著名的去中心化穩定幣,但這仍然讓我們了解每種穩定幣在其競爭者中作為儲備資產的可行性。

正如我們所見,USDC 絕對是最受歡迎的穩定幣儲備選擇,占用作儲備的穩定幣總量的 83.7%。

其中,DAI 和 UST 以及 LUSD 使用最廣泛,分別占 8.1%、5.7% 和 1.4% 的份額。

儲備排名:

領跑者:USDC

作為 DEX 上流動性最強、存入貨幣市場最多、跨鏈橋上流動性第三以及 DAO 國庫和資產支持最廣泛使用的穩定幣,很明顯,盡管按市值算,USDC 只是市場第二大穩定幣,但迄今為止,USDC 卻是加密世界中使用最多的鏈上穩定幣。

雖然較小的參與者已經能夠在個別場景中占據市場份額,例如 Curve 上的 FRAX、Fuse 上的 FEI 和 Wormhole 上的 UST,但 USDC 到目前為止是穩定幣戰爭的明顯「贏家」。?

然而,那些支持去中心化挑戰者的人還是有希望的—— UST 和 FRAX 這兩個去中心化穩定幣可以視作替代品 ,盡管市值較小,但其增長速度遠遠超過 USDC。

更不用說新挑戰者的到來,例如像 Near 的 USN 和 Tron 的 USDD 這樣的 Layer1 算法穩定幣,以及像 Frax 的 FPI 和 Volt Protocol 的 VOLT 這樣的與 CPI 掛鉤的穩定幣,這可能會改變競爭格局。

雖然 USDC 可能處于早期領先地位,但我們只是處于穩定幣長期競賽的早期階段。

撰文:Ben Giove,Bankless

原文標題:《The Stablecoin Wars!》

隨著Covid-19大流行加速了經濟的數字化轉型,服務提供商爭相推出相關技術解決方案,以提供新的客戶體驗并開辟創新的在線銷售和營銷渠道.

1900/1/1 0:00:00對于自己是如何上到加密Twitter(在加密圈通常被稱為“CT”),以及如何進入從去年夏天就開始潛伏的以加密為主的Telegram(TG)或Discord頻道,我難以確切地做出解釋.

1900/1/1 0:00:005 月 8 日開始,「UST 脫鉤」的傳聞開始在市場上大幅發酵,情況之嚴峻從中心化CEX的 UST 穩定幣兌換對即可見一斑:Binance 上 UST 兌 USDT 的報價一度接近 0.98.

1900/1/1 0:00:00“大多數 P2E 游戲都被過度炒作了,并且這些游戲并不好玩。”這樣的觀點在當前的 crypto 行業里是普遍存在的,也因此,很多傳統游戲玩家對 Gamefi 依舊抱著懷疑的態度,而目前市場上可玩.

1900/1/1 0:00:00“五一”假期,在人民銀行廈門市中心支行和市金融監管局、市商務局的統籌推動下,廈門市開啟數字人民幣消費周活動,各大銀行、商戶主體積極協同,全鏈條搭建數字人民幣使用場景,滿足用戶消費需求.

1900/1/1 0:00:00伴隨著新技術、新形態金融資產等的出現,金融業務不斷創新發展。新冠疫情更加速了“無接觸”金融服務的發展。在此背景下,反洗錢監管工作面臨著身份核實、網絡數據安全等方面的挑戰.

1900/1/1 0:00:00