BTC/HKD+0.13%

BTC/HKD+0.13% ETH/HKD-0.34%

ETH/HKD-0.34% LTC/HKD+0%

LTC/HKD+0% DOT/HKD+3.2%

DOT/HKD+3.2% ADA/HKD-1.23%

ADA/HKD-1.23% SOL/HKD+0.8%

SOL/HKD+0.8% XRP/HKD-0.59%

XRP/HKD-0.59% DOGE/US+0.76%

DOGE/US+0.76%今天,我們已經發現付款方式的習慣和模式正在改變。雖然現金還是普遍存在于我們生活當中,但是在新一代年輕當中,現金支付已經不是這代人的主要支付手段,它正在被電子支付和數字支付以及其他不同類型的支付所取代。

據統計,截至2017年,在瑞典就交易總數而言,只有15-20%的零售支付是以現金形式進行的,而在2010年,它約占所有零售支付的60%;在我國,2017年線下消費支付中,手機支付占比超過了65%,2018年第三方支付交易總規模將達到312.4萬億元,同比增長42.8%。

同時,支付系統模式除了受支付習慣以及個人偏好影響之外,毛球科技認為,現在還有其他趨勢對支付系統產生重大影響。

首先是“物聯網”。“物理設備、車輛、家用電器和其他嵌入電子、軟件、傳感器、執行器和連通性的物品的網絡,使這些東西能夠連接和交換數據”以及相關的機器對機器(M2M)支付,這些聯網設備無需人工協助即可自動執行支付。

其他的影響因素還有很多,比如“虛擬經濟”——數字數據和內容的商業使用和貿易;新的購買模式,客戶希望更方便的小額支付和即時處理,并且對數據隱私保護的需求增加。

所以上面的因素以及趨勢相結合,伴隨著向數字支付的方式進行大規模轉變,將推動點對點、7x24小時、快速且成本低的支付系統發展。

這樣的支付系統的最初想法是建立在區塊鏈技術上,它可以在沒有第三方的存在下直接進行資產交換和轉移,基于這種想法,不同的機構和組織創建了加密貨幣,并以此作為中心的全新支付系統。

韓國中小加密交易所組成的協會要求12家銀行進行實名賬戶盡職調查:6月20日消息,韓國虛擬資產交易協會 (VXA)20日發布公告稱,已向國內12家未與虛擬資產交易所簽訂實名制存取款賬戶合同的境內商業銀行??和地方銀行、網上銀行等發送了關于簽訂實名賬戶合同的盡職調查申請書。該請求包含要求調查與虛擬貨幣交易所的實名賬戶合同,以確保公平交易秩序并擴大消費者權益。[2023/6/20 21:48:55]

雖然這種全新的支付解決方案一開始看起來非常有趣和夸時代性,但是經過多年的發展,也出現了許多問題,所以就目前而言,這類支付方式想要被廣泛的使用幾乎是不現實的。

基于以上問題,有些機構或人就誕生了發行私人“穩定幣”或由中央銀行掛鉤的加密貨幣的想法,這樣就可以避免波動較大、匯率無保證等問題。但從貨幣角度來看,以中央銀行掛鉤大型貨幣的概念是不可行的,而且到目前為止,也證明了私人發行的“穩定幣”要么胎死腹中,要么數量微不足道。

而USDT/PAX等穩定幣的應用成功讓大家發現私人穩定幣只有與各市場的主要商業銀行合作下,才能成為被廣泛接受的支付系統的一部分。

另外一點,現在因為各國都不承認各類加密貨幣的貨幣屬性,同時,因為加密貨幣的一些洗錢等非法活動、客戶信息保護不足以及監管力度越來越多等情況,在現在大多數情況下,私人機構發現的加密貨幣僅只能作為投機資產,而不是典型的支付手段,除了像在一些非法活動外,可以作為支付手段。

CME“美聯儲觀察”:美聯儲5月加息25個基點的概率為81.6%:金色財經報道,據CME“美聯儲觀察”:美聯儲5月維持利率不變的概率為18.4%,加息25個基點的概率為81.6%;到6月維持利率在當前水平的概率為13.1%,累計加息25個基點的概率為63.3%,累計加息50個基點的概率為23.6%。[2023/4/19 14:12:48]

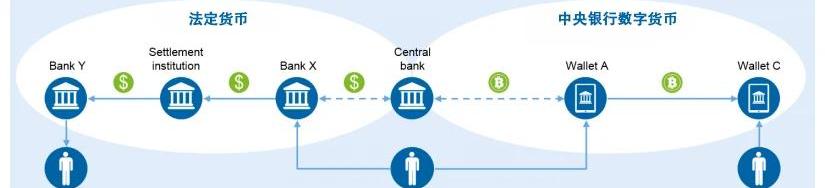

中央銀行數字貨幣概念

要解決上述問題的一種方法就是基于與現有加密后壁相同的邏輯,創建一個全新的中央銀行數字貨幣支付系統,我國在這點已經走在歐美國家前面。這種全新的部分去中心化支付系統將完全由中央銀行開發和管理,中央銀行將控制此類數字貨幣的發行,以及保證數字貨幣和法定貨幣之間的匯率情況,在這樣的設置下,就可以解決阻礙廣泛采用加密貨幣的問題。

潛在的,由于其有法定職責,所有中央銀行都應該有強烈的動機來實施這一方案。首先,他們負責開發和引入安全高效的支付系統,有助于社會的整體效率和效益提高。此外,毛球科技認為,這能夠創造一種新的支付工具,可以替代實物形式的現金,而且也能夠保證其獨特的特征。

圖1:雙貨幣系統-概覽

法庭文件顯示FTX欠客戶16億美元的比特幣,但目前只有100萬美元:金色財經報道,新的法庭文件顯示FTX欠客戶16億美元的比特幣,但目前只有100萬美元。只占他們應該擁有的0.06%。[2023/3/4 12:41:31]

CBDC系統將是一個與法定貨幣系統平行的系統。與傳統的法定貨幣系統不同的是,CBDC系統將基于在傳統銀行系統之外持有的資產類別。所以,任何將現有的非現金資產轉換為央行數字貨幣都會導致金融資產從現有的銀行體系中流出。

CBDC系統另一個顯著特點是直接在參與者之間進行支付,原則上無需第三方的參與,這可能消除目前存在于傳統支付系統中的所有中介機構以及減少銀行從中產生的收入。

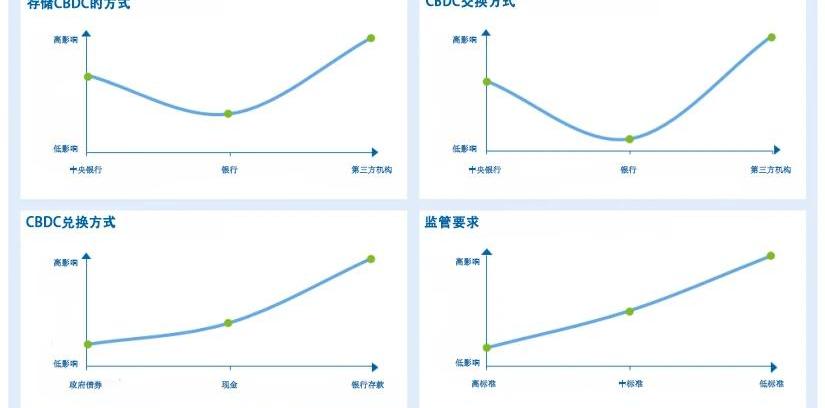

目前,除了我國中央銀行已經正式發行中央數字人民幣外,像俄羅斯、美國、歐盟等國家都在積極試點CBDC,并根據各國情況研究此類系統的總體設計。根據CBDC最終應用設計,將對銀行有不同的影響,這種影響的強度將由這個新設計的系統的幾個特征所決定:

圖2:決定CBDC系統對銀行影響的因素

1.存儲CBDC的方法

最重要的問題之一就是CBDC將如何存儲。對于這個問題,假設有三個主要選項:1.直接存儲在中央銀行;2.存儲在銀行;3.存儲在各種第三方供應商作為電子錢包中的代幣。

馬斯克:已恢復多個被誤封的DOGE社區賬號:金色財經報道,據狗狗幣 DOGE 創始人比利·馬庫斯 (Billy Markus) 在社交媒體上披露,多個狗狗幣社區賬號遭到 Twitter 封禁,伊隆·馬斯克很快對此進行了回復,并使團隊在處理垃圾郵件機器人帳戶的策略上有點激進,現在已經做了調整。隨后比利·馬庫斯向馬斯克確認,相關 DOGE 社區賬號已經被解封。在上周六的 Twitter Space 活動中,有社區用戶詢問馬斯克是否會將加密貨幣遷移到 Twitter 平臺,馬斯克并未直接回復,但表示:“dogecoin to the Moon”。[2022/12/5 21:23:37]

上面三種方式,從銀行角度來說,影響最小的是將CBDC作為資產存儲在銀行里面;而對銀行影響最大的是客戶將CBDC保存在第三方提供商中,因為這時各種提供商有權保留CBDC,并可以提供與法定貨幣相關的額外支付服務。

2.CBDC的交換方式

與存儲CBDC的情況一樣,從銀行的角度來看,哪個實體有權將CBDC兌換成法定貨幣是至關重要的。向各種提供商開放這項服務將對銀行產生最嚴重的影響,但如果僅限于中央銀行,因為法定貨幣存款流向CBDC,也會剝奪銀行的交易處理利潤。

3.CBDC的兌換方式

關于如何獲得CBDC的方式將是影響整個金融體系和銀行的另一個重要因素。用哪種方式應該根據不同考慮來選擇,對銀行影響最小的方法是只有政府債券可以直接兌換為CBDC;更自由的方式將允許以現金購買CBDC;最有影響的方式是允許將法定貨幣的銀行存款直接兌換成CBDC。

比特幣獎勵公司GoSats完成400萬美元Pre-A輪融資,Y Combinator等參投:6月1日消息,比特幣獎勵公司GoSats完成400萬美元Pre-A輪融資, Y Combinator、Accel、Gossamer Capital等參投。GoSats計劃利用新資金擴大其業務,包括改進產品、加入更多品牌等。(Tech in Asia)[2022/6/1 3:55:17]

4.監管要求

當地監管機構為提供與CBDC相關服務的最低標準將決定CBDC系統的進入壁壘,從而決定CBDC系統的競爭。

雖然在分析CBDC體系對銀行的潛在影響時,這四個特征是最重要的,但也有其他需要考慮的因素。比如,CBDC的實施方法——逐步實施還是批量實施。此外一個問題,即CBDC是否會承擔利率,如果是的話,它們與法定貨幣利率有什么不同。還有則是,現有利率水平和總體經濟形勢也將具有相當重要的意義,因為它們將引發對CBDC的總體需求,從而引發轉換為CBDC的資產總價值。

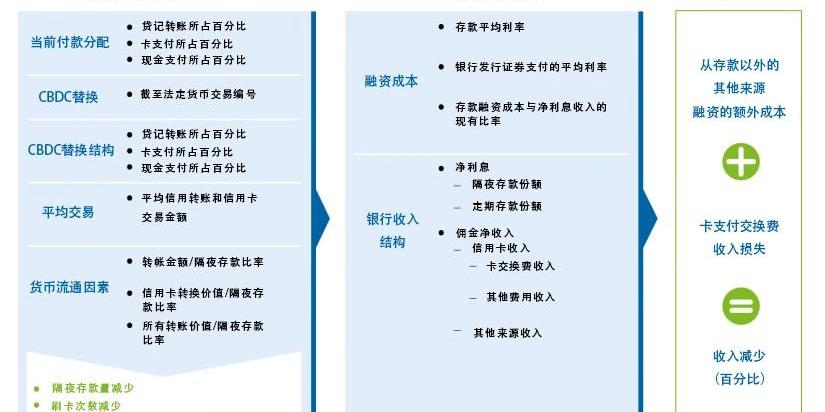

CBDC引入對銀行收入影響的模型研究

由于CBDC發行將對當前支付系統的不同參與方有影響,波蘭華沙辦公司創建了一個模型來估計CBDC發行對銀行收入的潛在影響。為了評估這一點,他們模擬了對特定國家選定銀行的影響,同時考慮了特定市場和機構的特征。

他們的模型關鍵假設是CBDC將只是一種替代支付系統,因此,它會對銀行的盈利能力產生負面的影響,原因有兩個:

1.CBDC的發行將導致存款流失,因為銀行持有的資金將轉換為CBDC。為了維持目前的貸款業務水平,作為最便宜的融資來源的存款流出,它們將不得不被批發融資和/或債券發行所取代,后者的成本要高得多。

2.CBDC的發行將導致更多交易轉移到該系統,對應的是這將轉化為更少的卡交易數量,從而降低交換費帶來的收入。

為了評估對銀行收入的影響,該模型由兩個主要部分構成:

第一部分,它涉及選定國家的所有特定市場因素。本模型中是:當前支付拆分的結構、CBDC替代率及其結構。基于這些值,檢索到整體隔夜存款量的減少和卡交易數量的總減少。

第二部分,我們考慮銀行特定的因素,即它在特定市場和收入結構中的融資成本。這兩個部分結合起來,可以計算影響銀行盈利能力的兩個因素的總體規模。

圖3:CBDC影響評估模型

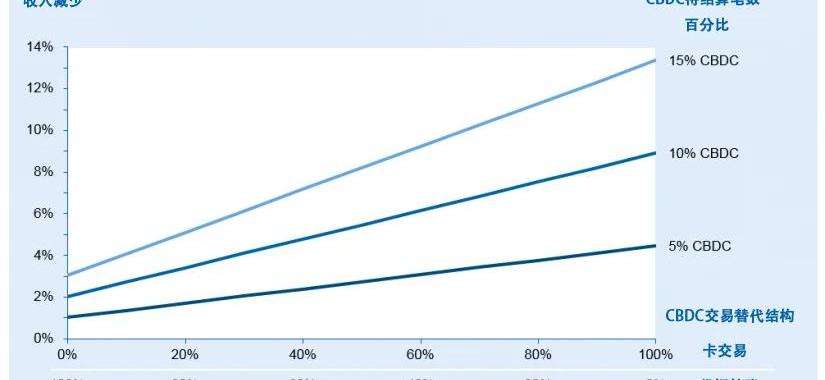

雖然這個模型可用于任何國家的任何類型的銀行,但本篇文章決定對一家瑞典主要銀行進行分析。選擇這個國家是因為瑞典的數字支付采用率是世界上最高的國家之一,中央銀行在引入CBDC方面處于領先地位。

本次模型針對不同的CBDC替代率進行了三種方案測試。瑞典采用了所有市場特定因素以及選定的瑞典主要銀行的銀行特定因素。

圖4:評估模型結果

如上圖所示,在特定情況下,在無現金交易較為普遍的國家,某一銀行更依賴于信用卡交易和零售存款融資,在假設不采取任何行動的情況下,CBDC發行可能會對其收入產生重大負面影響,特別是新交易系統將取代卡交易。

結尾

根據以上的模型評估,再鑒于當前的社會發展趨勢,CBDC的推出不能夠采用一蹴而就的形式。未來趨勢,將還是數字支付方式將被眾多國家所采用。從長遠來看,這種趨勢對銀行產生影響,所以,銀行想要減弱不利影響,毛球科技認為,可以采取下面的措施:

1.參與CBDC系統設計:設計CBDC系統內可提供的各種服務,例如,針對消費者可以設計經典賬戶、支付方式和錢包;對于零售商等收款賬戶,設計數字貨幣收款、兌換、管理服務。

2.發展支付卡服務:主要是不受CDBC影響的服務,例如信用卡、國外使用的多幣種卡等。

3.為國際支付創造有吸引力的報價和解決方案,以抵消國內支付收入的減少。

4.投資國內即時支付/RTGS系統,以提供能夠與CBDC支付方案競爭的支付解決方案。

5.擴大公司銀行服務,以填補零售銀行業務收入缺口。

6.考慮建立一個穩定的硬幣支付系統,作為銀行在特定市場的聯合舉措,從而建立一個有效的系統,可以減少引入CBDC的需求,同時確保支付的收入來源。

毛球科技最后認為,CBDC對銀行和支付方式影響,主要取決于中央銀行的潛在考慮設計,CBDC永遠無法同時完全復制現金和RTGS的所有特點,但在某些情況下,它有可能對現有的兩種支付方式進行改進。

參考資料:

1.PaulWong、JesseLeighManiff,《比較支付方式:中央銀行數字貨幣的作用是什么?》

2.瑞典銀行,《瑞典央行電子克朗項目》

3.國際電聯,《物聯網全球標準倡議》

4.JPKonig,《Fedcoin:中央銀行-Cryptocurrency》

5.GabrieleCamera,《傳統貨幣電子替代品的觀點》

6.智研咨詢,《2019年中國支付行業發展現狀及未來發展趨勢預測》

隨著比特幣價格保持著每日更高的低點模式,山寨幣價格正在走高,這是下跌趨勢可能即將結束的跡象。文:RAKESHUPADHYAY編譯:Zion責編:Karen比特幣的區間波動走勢似乎正在增加機構投資.

1900/1/1 0:00:00今天財新周刊發文《政策“驅除”挖礦》,再次提及了虛擬貨幣挖礦。報道中對于比特幣挖礦原理、國家政策進行介紹.

1900/1/1 0:00:00收錄于話題 #每日期權播報播報數據由Greeks.live格致數據實驗室DataLab和Deribit官網提供。比特幣期權成交量放大,主要成交為當月和次月淺虛值看漲,次月持倉明顯增加.

1900/1/1 0:00:00商場如戰場,每一次暗地里的廝殺,不見鮮血卻兇殘至極。近期很火的GameFi,發展到了什么階段呢?紅海還是藍海,還有什么機會嗎?當然紅海和藍海往往是一個相對的概念,不見得大家的標準都是一樣的.

1900/1/1 0:00:00Tethe作為全球最大的穩定幣發行方,截至2021年5月,流通的Tether代幣超過600億美元.

1900/1/1 0:00:00鏈集市·讓區塊鏈落地更簡單 文丨區塊鏈落地小能手 概述 上周,我們可以看到國內外區塊鏈產業落地越來越繁榮.

1900/1/1 0:00:00