BTC/HKD+1.22%

BTC/HKD+1.22% ETH/HKD+1.14%

ETH/HKD+1.14% LTC/HKD+0.62%

LTC/HKD+0.62% DOT/HKD+1.16%

DOT/HKD+1.16% ADA/HKD+2.3%

ADA/HKD+2.3% SOL/HKD+5.13%

SOL/HKD+5.13% XRP/HKD+1.67%

XRP/HKD+1.67% DOGE/US+1.46%

DOGE/US+1.46%長期以來,加密市場都有著“四年一個周期”的說法,這一理論背后的依據眾說紛紜,有觀點認為是出于比特幣4年減半的規律,也有觀點認為是每4年一次的美國大選會刺激行情,無論個中緣由為何,2021年加密市場的參與者們都會承認,這一理論再次得到了驗證——和2013與2017年一樣,熱潮再次席卷了整個加密市場,盡管他們背后的運行邏輯并不完全相同。

然而問題在于:如果說2021年的熱潮是2013年和2017年的重現,那么接下來的2022年,會不會是2014和2018年的翻版?參與者們又會做出怎樣的應對方式?

這顯然是一系列會引發警覺的問題。畢竟,2018年的加密市場實在很難給人留下多少正面的記憶。雖然在2018年初的時候,業界對于新一輪周期的開始已經基本達成共識,然而當下行行情開始的時候,加密市場的表現還是遠遠超出了很多人的預期,而這種意外,在當時并不僅僅緣于token回撤的幅度。

要解釋這一點,需要對當時的加密市場進行一個全面的剖析。在以證券為代表的傳統金融市場中,影響市場的因素通常會被歸為三大類:一是基本面。其取決于項目內部的本身發展情況、以及外部的宏觀政策及行業形勢,對標的價格長期走勢影響較大;二是資金面,其取決于投資機構的資金走向,對標的價格的中期走勢有一定影響;三是市場情緒,較多取決于小型機構及個人的投資行為,其特點有一定隨機性,主要影響標的的短期走勢。

在2018年加密市場進入下行周期,尤其是在市場頂點融資的諸多項目進入啟動階段時,影響加密市場的三個層面的要素表現大致如下:

首先,在基本面上,當時加密市場最大的基本面支撐即“區塊鏈”這一概念本身.在google trend中,“blockchain”的熱度頂點正是出現在2018年初,即便后來的加密周期中也未超越這一趨勢(圖表1),出于信息不對稱等因素,市場對區塊鏈寄予相當高的期望,并衍生出一系列基于區塊鏈的行業解決方案,然而由于一系列原因,多數項目最終未能落地。

動態 | 2019達沃斯年會期間將舉辦區塊鏈經濟論壇:據jp.cointelegraph消息,達沃斯世界經濟論壇2019年年會將于1月22日至25日在瑞士舉辦。1月24 ~ 26日還將舉辦區塊鏈經濟論壇,主題為“去中心化金融系統”。Ripple首席執行官、“末日博士”Nouriel Roubini等人將參與該區塊鏈論壇。[2019/1/21]

圖表?1??"Blockchain"的Google trend熱度在2018年1月達到頂峰,此后大量行業解決方案的設想出現

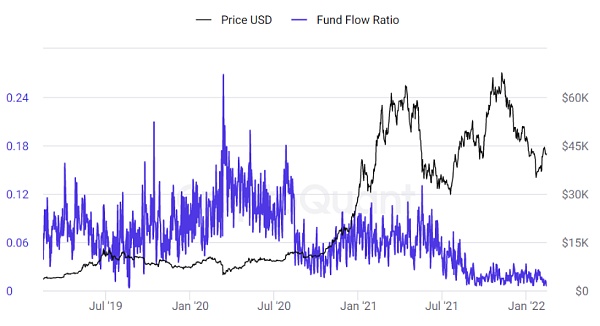

其次,在資金面上,由于2018年時的tokenfund門檻較低,導致整體的專業度不盡人意,遠不如當下的投資機構。而監管的缺位,則使得市場投機行為密集出現。更重要的是,由于2018年一級市場的主要結算單位是ETH與BTC,因此,Token fund為了快速參與一級市場,其資金儲備也以ETH與BTC形式存在,而項目方的融資資產也均為BTC和ETH,而且規模不亞于投資機構。這導致其在市場全線下行時為維持項目與機構的正常運營,需持續在市場上拋售手中的主流加密資產,使得當時本就處于下行通道中的加密市場再度受創。這一趨勢幾乎貫穿了整個2018-2020年的整個空頭周期,如圖表2所示,在2019年~2020年間,比特幣的Fund flow指標由于機構正常運轉的需要,始終處于高位(Fund flow是交易所錢包轉賬量與鏈上總轉賬量的對比,由于交易所的大額轉入轉出往往是由機構完成,因此可用來衡量機構轉移并交易加密資產的活躍度),直到行情好轉后才逐漸下降。

圖表?2??比特幣近年來Fund flow變動情況

?數據來源:CryptoQuant

最后,在市場情緒面上,基本面的缺失、機構的投機行為,以及無休市時間的交易規則等因素,均放大了個人投資者的焦慮感,從而進一步增加了市場的不確定性。

聲音 | Infosys副總裁:2019年區塊鏈技術的采用將顯著增加:據btcmanager消息,信息技術咨詢公司Infosys的高級副總裁Gopi KK表示,到2019年,區塊鏈的采用將顯著增加,銀行業在采用方面處于領先地位,市場參與者的合作和政府友好政策將有助于促進這一增長,區塊鏈技術正在得到各行業的廣泛采用。[2018/12/25]

總體來說,在影響2018年加密市場的幾大個主要要素中,基本面和資金面的表現明顯低于預期,考慮到當時市場的參與者不乏很多傳統行業的精英,因此這一結果更令人感到意外。而這反過來又放大了市場情緒面,三者的疊加,共同促成了2018年加密市場的硬著陸。雖然當時整個市場市值的回撤幅度(約66%)低于2014年(約75%),但考慮到社會當時對區塊鏈技術期望極高,而相關項目的投資性價比又遠低預期,因此市場的悲觀情緒其實并不亞于2014年的上一輪周期。

加密市場市值的回撤,使得投資方手中的資產估值的大幅縮水,于是尋找避險資產便成了當時行業最重要的議題之一,通過對相關資料的回顧與梳理可以發現,當時被認為具備抗周期屬性的賽道,包括而不限于以下幾個方向:

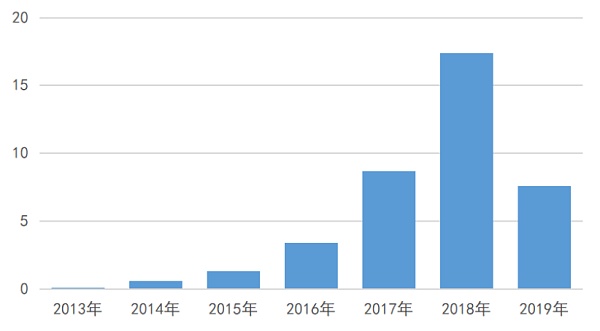

一是礦業,其在2014年的加密下行周期中起到了一定的避險作用,連其上游的礦機銷售量也在市場寒冬期間不減反增(圖表3),由此衍生了“熊市屯幣/挖礦"的理念。二是交易所,由于交易平臺在產業鏈上處于token的上游,集中度較高,有一定行業話語權,因此被認為有望避開區塊鏈項目經營環節的風險;三是產業區塊鏈(聯盟鏈)。由于沒有token的存在,因此受加密市場行情的影響較小。

以后見之明的角度來看,這三種“避險方式”的運作邏輯其實并不嚴密:礦業和交易所雖然處于token的上游,但在產業鏈聯動的效應下,其在下游面臨沖擊時很難獨善其身,而產業區塊鏈公司多將目標定位在對現有傳統公信機構的替代上,因此推行難度更大。2019和2020年的事實也證明了這一點:礦場很快便因成本倒掛和政策沖擊面臨停機,整個產業鏈受到重創(圖表3),交易所賽道則是在嚴重過剩后出現大洗牌,至于產業區塊鏈,由于始終沒有找到合理的商業模式,因此最后也多不了了之。總而言之,這三條賽道的“抗周期性”可以說均未達預期。

動態 | 沃爾瑪要求蔬菜供應商2019年9月底加入食品信用區塊鏈:零售巨頭沃爾瑪(Walmart)向所有生菜、菠菜和其他綠葉蔬菜的供應商發出信函,要求他們在2019年9月底加入食品信用區塊鏈。這些供應商的商業伙伴也必須在2019年9月底前參與。[2018/9/25]

圖表?3?國內區塊鏈硬件市場規模,其在2014年的寒冬中不減反增,但其2019年的數據卻大幅下降

數據來源:2018年前數據來自于比特大陸招股書,2018年后數據源于嘉楠耘智數據估算

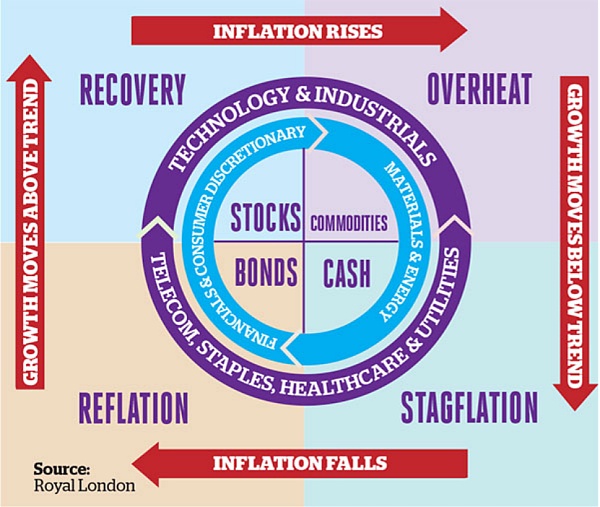

事實上,在2018年后市場寒冬期間,真正起到“避險”作用的賽道運作邏輯現在看來并不復雜,其主要是遵從了金融市場中的“美林時鐘”理論。該理論將經濟發展周期分為“衰退、復蘇、過熱、滯脹”四個階段,而2018-2020年時的加密熊市,可對應美林時鐘的“衰退“階段。按照“美林時鐘“的解釋,與其他階段相比,市場在“衰退期”的風險偏好減弱,投資大宗商品和無股息證券的意向降低,而擁有固定回報率的資產則受到人們青睞,具體來說就是債券>現金>大宗商品;同時(含股息的)股票>大宗商品。

從后來發展的情況來看,在2018年下行周期中得益的項目,都在一定程度上符合了美林時鐘里經濟衰退期的“理想資產”特征,例如去中心化借貸(債券)、穩定幣(貨幣)、合約交易所平臺token(股息證券)。這一觀點最直觀的體現、同時也是最有力的佐證之一,就是自2021年中起,上述幾類項目無論是在用戶數量、生態建設、市值管理方面都取得了長足的進步,甚至改變了固化了多年的加密市場格局——以往那些市值排名長期靠前、但缺乏內在邏輯與生態支撐的一些項目,例如XRP、LTC、NEM等,開始將其排名讓位于平臺token、穩定幣、新型DEFI公鏈等更具商業閉環的項目,如此密集的替代在以往的加密市場中是未曾出現過的。

Fundstrat創始人:比特幣可能會經歷類似2017年價格頂點前的谷底: 據cnbc消息,Fundstrat Global Advisors的創始人兼研究主管Tom Lee昨日表示,去年比特幣上漲超過1300%,因此美國家庭將欠下約250億美元的加密貨幣持有稅。比特幣可能會經歷類似2017年價格達到20000美元之前一個月的價格谷底。[2018/4/17]

圖表?4??美林時鐘示意圖

作為一個發展中的行業,加密市場以往的經驗并不能簡單地平移到現在作為參照。但是,考慮到傳統金融市場相對于加密行業的參考價值確實有局限之處,因此上一輪周期的發展歷史對于目前的市場而言,仍然是為數不多可供參照的資料——尤其是考慮到這是加密行業首次跳脫單一的支付領域,嘗試在其它領域開發應用的一個周期。

要分析在可能到來的下行周期中可能的應對措施,首先仍要對目前的市場特征進行剖析。

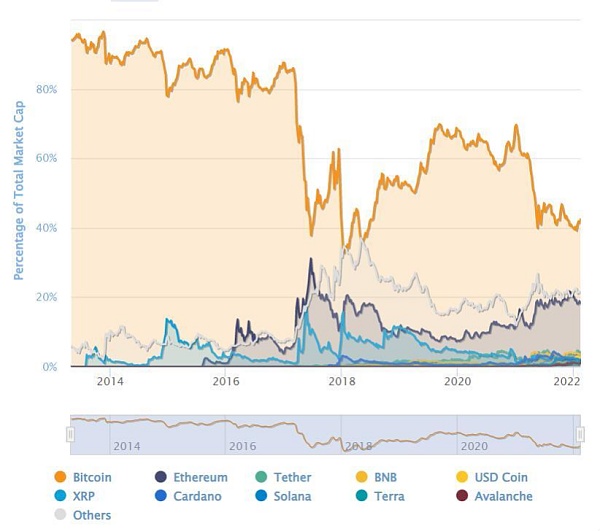

首先,在基本面層面。每次多頭市場的出現,都會以使得外界對于加密市場的基本面出現高估,但從數據來看,相較于上一輪周期,本次市場基本面被高估的程度并不算高。從下圖可知,在2018年DAPP的前景最不明朗之時,比特幣之外項目的市值比例卻達到了史上最高的約66%(這還沒有包括大量投入到聯盟鏈企業中的股權資金),而在2021年各類應用落地之時,非比特幣標的比例都未能超出60%的比例,而輿論對于鏈上應用的實用性也多持保守態度,可見本輪行情基本面被高估的程度相較從前并不夸張。

圖表?5??比特幣及主流Token市值比例變動情況

?數據來源:Coinmarketcap

其次,資金層面。盡管對投資機構的監管仍然缺位,但與上一輪臨時組建起的各種tokenfund相比,目前加密市場中的機構已經經過了一輪甚至兩輪行情的洗禮,在項目選擇方面積累了更多的經驗(見下表),專業能力大幅提升,投資風格得到認可,出現短期投機行為的概率更小。此外,當前一級市場與主流機構資產的主要資產結算單位更多為USDT或法幣現金,而非前幾年的ETH與BTC,抗風險能力更強,在行情下行時因踩踏式拋售導致市場受到影響的可能性不大。

納斯達克將于2018年上半年推出比特幣期貨交易:據報道,繼比特幣加入芝加哥期貨交易所以后,納斯達克也不甘落后,報道中披露納斯達克交易所,將于2018年上半年啟動比特幣期貨交易。[2017/11/30]

圖表?6??2018、2022主要機構加密行業投資經驗

最后是市場情緒層面。由于市場參與者的分散性、情緒的隱蔽性、以及用量化衡量情緒的難度,目前還較難找出一個明確的數據指標,來判斷當前市場情緒的穩定性相較于2018年有了何種程度的轉變。從定性分析的角度來看,在主要經濟體針對加密資產的相關政策逐漸推出甚至落地之后,重大突發因素對于市場的影響力權重正在降低,而從公開報道的頻率來看,meme情緒影響加密市場的門檻也有所提高(數年之前某個社區KOL的言行可能就會對市場造成沖擊,而這一輪則需要馬斯克這樣的跨界科技企巨擘),更重要的是,在新一輪行情中,以傳統金融機構為代表的主流機構持有約10%的流通比特幣,在一定程度上起到了穩定市場的作用,這是2018年時的加密市場(幾乎沒有主流金融機構參與)所無法比擬的。總之,可以有所保留地認為:市場對消息面的敏感閾值正在提高,非理性決策對市場的影響力則有所降低。

通過上面的比較不難發現,如今的加密市場與4年之前已大不相同。然而,斷言其已經實現了質的轉變恐怕還為時尚早。盡管市場的運行越來越具邏輯性,但其成熟度仍然不高,來自基本面泡沫、機構投機等方面的挑戰依然存在。在即將到來的下行行情,如何尋找抗周期乃至逆周期的資產仍是需要思考的難題。結合上一輪周期中的相關經驗、目前主要機構參與者的布局動作、傳統金融市場的投資者習慣、外加可能的政策預期等因素,預計2022年乃至今后一兩年的市場可能會呈現出以下幾點特征:

主流機構持續布局以及市場優質項目,面對新賽道態度謹慎

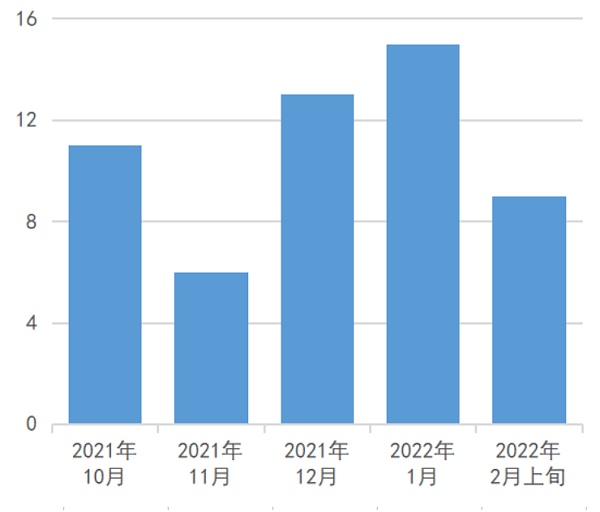

與2018年相比,2022年的加密市場最重要的特征之一在于項目與機構抗風險能力的增強。具體到投資層面,則表現為一級市場項目的生存能力與持續性的提高,從數據上來看,雖然市場下行預期頗高,但市場知名機構每月投資的早期項目數量并未明顯減少(見下圖),可見相關機構對一級市場的信心仍在。

圖表?7??主流機構過去5個月間投資早期項目(含種子、私募、A輪等)頻率(單位:個)

數據來源:公開資料梳理

注:圖表中指的“主流機構”,主要為在過去兩年間布局頻率較高,且取得一定回報率的機構,其中包括紅杉、a16z、三箭、Binance、DCG、Paradigm、Multicoin、NGC、Polychain、Alameda、Coinbase、Blockchain、HASHED、Animoca等。

在具體的方向上,與相關主題的輿論熱度契合,包括NFT、DAO、元宇宙在內的各類應用層都成為一級市場的投資新熱點。數據顯示,在過去4個多月的投融資記錄中,“元宇宙&NFT&鏈游”主題的項目占A輪融資比例為21%,卻占據了種子輪融資比例的約47%,可見越來越多的新項目開始植根于這一賽道。

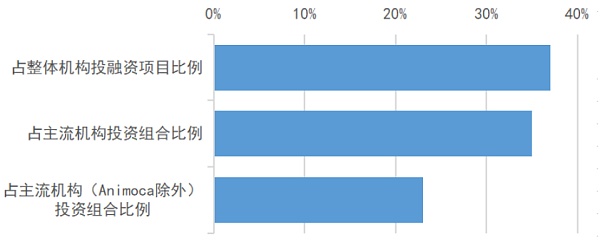

但值得注意的是,包括a16z、 Three arrows、Paradigm等主流機構對于這些應用層新領域的參與相對謹慎,在其從2021年四季度至今所投資的早期項目中,“元宇宙&NFT&鏈游”主題占35%,與市場平均水平37%似乎持平,但如果再從中剔除在NFT投資方面力度較大、情況相對特殊的Animoca等機構,這一比例則下降至23%(見下圖),從中可見知名機構對目前撐起加密市場的“元宇宙&NFT&鏈游”等概念的預期相對較低,而更傾向于投資基礎設施、交易所、DEFI等。

圖表?8???“元宇宙&NFT&鏈游”題材項目在不同機構組合中所占項目數量比例

避險方向或分化:大機構追加優質項目后期投資,個人及中小機構仍將趨向類債券及現金資產。

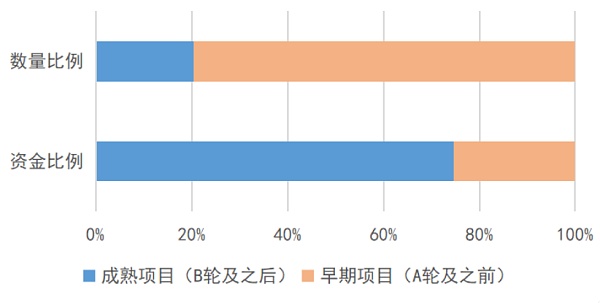

主流機構對于新生概念的相對謹慎,體現出了其在行情下行期間風險偏好的下降。雖然現今項目的質量與抗風險能力都已超出上一輪周期,但市場下行仍然會難以避免地帶來經營風險。觀察主流機構的資金流向可以發現,從2021年四季度至今,相比于新項目市場,這些機構更傾向于在現有的項目上追加投資:數據顯示,在已披露輪次的投融資中,主流機構近8成的交易都是投資A輪之前的早期項目, 但其投資B輪之后項目的金額比重卻達到了2/3之多(見下圖)。其中以跨鏈、隱私、擴容、Defi、交易所等較為底層的技術及應用為主。

圖表?9??主流機構近期投資新老項目的數量及金額比例

對于個人投資者甚至部分中小機構而言,根據傳統金融市場的經驗,在缺乏一級市場優質項目(證券類標的)投資入口的情況下,鏈上抵押業務(債券)以及穩定幣(現金)仍然會是重要的避險標的。此外,據不完全統計,去年四季度以來,知名機構參與的鏈上借貸和穩定幣項目數量達到10個以上,預示著未來相關避險賽道在市場洗牌之下,仍然存在因增量項目參與而發生格局改變的可能性。

市場情緒仍然存在大幅波動的可能性:政策仍是最大潛在風險,DEFI和穩定幣監管或成避險不確定因素。

隨著加密市場基本面預期與實際的差距縮小,項目方的抗風險能力增強,加之資金面上機構質量逐漸提升,情緒面對市場的擾動也將會小于18年,但考慮到加密市場仍處于發展初期,因此受重大突發事件影響導致非理性波動的可能性依然存在。

就目前而言,市場情緒最大的影響因素依然是來自于政策面。雖然主要國家對于比特幣及衍生加密資產的態度已逐漸明晰,但隨著鏈上產品的落地,未來的監管措施將更具針對性,也就是監管會更傾向于某一賽道甚至某一項目,而非加密資產本身。

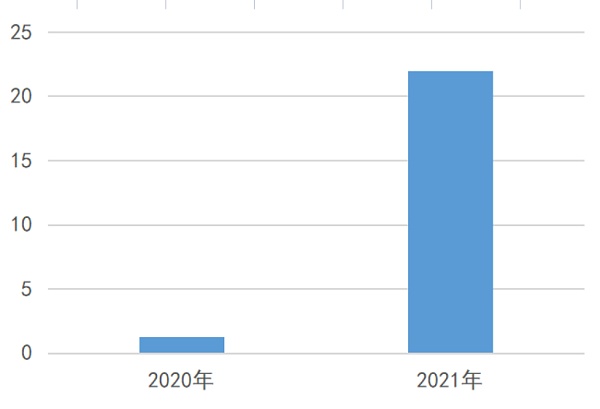

由于DEFI的快速發展對現有中心化金融機構的沖擊,外加DEFI資金被盜資金量在近兩年快速上升(見下圖),因此近兩年,政策的監管方向開始逐漸有朝向DEFI及穩定幣等應用方向延伸的趨勢,盡管從理論上講,針對特定賽道的監管政策,帶來更多的是結構性而非系統性風險,但如果在市場低谷期,DEFI和穩定幣領域聚集了較多的避險資金,那么對這些領域的監管政策,很可能會帶來超出預期的市場情緒反應。因此在可預期的時期之內,大幅波動仍然會是加密市場重要的特征之一。

圖表 10? 2021年DEFI被盜資金數量增速達到1610%,引起了執法機構的注意(單位:億美元)

數據來源:ZDnet、cryptonews

Tags:區塊鏈比特幣TOKENTOK區塊鏈適合什么人做比特幣行情最新價格美金bZx Vesting TokenVirtual Trade Token

據參考消息報道,西班牙《經濟學家報》網站稱元宇宙中的房地產銷售額已超過5億美元,并且這個“房地產”新領域在2022年的營業額可能飆升至10億美元.

1900/1/1 0:00:00許多用戶購買CryptoPunks NFT系列的原因之一是10,000固定上限帶來的品牌稀缺性,因此他們并不希望可能出現2萬個Punks.

1900/1/1 0:00:00頭條 ▌銀保監會:防范以“元宇宙”名義進行的非法集資2月18日消息,銀保監會發布關于防范以“元宇宙”名義進行非法集資的風險提示,具體內容如下: 近期,一些不法分子蹭熱點.

1900/1/1 0:00:00威尼斯雙年展委員會于2022年1月30日向22位來自世界各地的22位加密藝術家發出了參展邀請,正式確認他們參加由第59屆威尼斯雙年展喀麥隆國家館主辦.

1900/1/1 0:00:00在?Facebook(現為 Meta)于 2021 年 10 月份公布其愿景后,元宇宙成為一個主要的流行語,現在游戲和科技巨頭都在權衡未來互聯網的潛力.

1900/1/1 0:00:00在過去的一年里,NFTs已經突破了壯觀和投機的高度,也出現了許多質疑。最近,加拿大媒體評論家丹-奧爾森(Dan Olson)的一篇138分鐘的視頻引發了新一輪的關注,文章譴責NFT和其他基于區塊.

1900/1/1 0:00:00