BTC/HKD-4.77%

BTC/HKD-4.77% ETH/HKD-5.95%

ETH/HKD-5.95% LTC/HKD-4.99%

LTC/HKD-4.99% DOT/HKD-6.4%

DOT/HKD-6.4% ADA/HKD-7.51%

ADA/HKD-7.51% SOL/HKD-8.92%

SOL/HKD-8.92% XRP/HKD-6.85%

XRP/HKD-6.85% DOGE/US-7.16%

DOGE/US-7.16%編者按:本文來自BlockVC,Odaily星球日報經授權轉載。導語:1.全球ETF管理規模增長迅猛,在2019年達到近6萬億美元,四年間實現規模翻倍;資產管理巨頭BlackRock,Vanguard,StateStreet均以ETF作為主要的資管產品;2.被動型ETF作為ETF產品中的主力,以指數跟蹤為目標,具有分散風險和平穩收益的特點;主動型ETF則在被動ETF的基礎上加入主動投資策略,以增強指數、獲取超額收益為目標,相對于一般的共同基金和私募產品而言,其投資成本更低而交易流動性更高;3.由于數字貨幣行業各投資標的相關性較高,被動投資方法難以獲取超額收益,而主動投資的量化產品對于中小型投資者又難以獲取。因此我們借用傳統金融市場主動型ETF的管理辦法和運作模式對數字貨幣市場量化資管產品進行ETF化嘗試,以降低投資者對量化產品的投資門檻,提高數字貨幣資管產品的流動性。1.傳統金融市場中的ETF概況

1.1ETF和LOFETF即交易型開放指數基金,是一種跟蹤“標的指數”變化,且可以在證券交易所上市交易的基金。ETF既可以向基金公司申購或者贖回,又可以從二級市場買賣交易,兼具封閉式基金和開放式基金的特點。目前中國境內發行的ETF絕大多數采取被動管理的方式,根據特定的指數進行擬合,投資組合和持倉組成較為固定。交易所采取每15秒鐘公布一次IOPV的方法來及時反映指數漲跌帶來的基金凈值變化。該凈值指標與二級市場交易價格存在臨時的折溢價,但二者的數值基本一致。除了被動型的ETF產品之外,也存在主動管理型ETF產品,該類型產品不對指數進行簡單模擬,而采取量化手段進行選股和擇時交易,以獲取超過基準指數的收益。將公募指數/量化方向的產品線,根據投資策略主動性強弱進行如下排序:指數ETF、SmartBetaETF、普通指數/LOF/分級、指數增強、量化多頭和量化對沖。從左至右主動性依次提升,策略靈活性提高,其披露機制與頻率也隨之變化。其中SmartBeta主要是根據某些特定因子進行風格選股以獲取某一因子超額收益,而指數增強型采取多因子選股策略,具有跟蹤誤差約束,主要目的是跑贏跟蹤指數的同時獲取穩定超額收益。

SIX Digital Exchange設立新部門SDX Web3并推出加密資產機構托管服務“SDX Web3 Custody”:10月11日消息,獲得瑞士金融市場監管機構FINMA許可的數字資產交易平臺SIX Digital Exchange宣布成立新業務部門SDX Web3并推出加密資產機構托管服務“SDX Web3 Custody”,將允許機構存儲和轉移加密資產,而無需處理相關的操作和技術復雜性。“SDX Web3 Custody”的服務范圍主要包括:密鑰存儲、傳輸執行和銀行級合規標準監控、自動報告和區塊鏈管理等。現階段,該服務僅支持BTC和ETH,但后續將添加更多協議和其他Token,包括穩定幣、DeFi Token等。[2022/10/11 10:31:08]

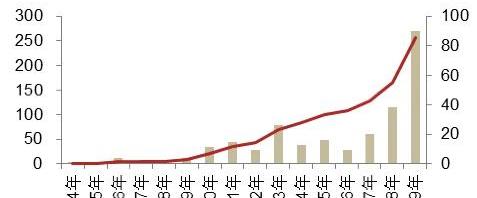

圖1公募產品線來源:方正證券這里值得一提的是LOF,即上市型開放式基金,該類型基金在性質上與ETF基本類似,既可以在場外市場申購和贖回,又可以在交易所進行交易。但是LOF和ETF這兩種產品在運作流程和管理模式上有所區別:在投資策略方面,ETF的投資策略大多數為指數型的被動管理基金,而LOF投資策略既有指數型基金也有主動管理型基金;在申贖機制上,ETF申贖交換的是基金份額與基金組成中的“一籃子”股票,而LOF則使用現金與基金份額進行交換;在一級市場的投資者類型上,ETF由于其本身申購贖回的最低限額較高,參與的投資者體量一般較大,而LOF沒有限制;在凈值披露方面,ETF采取每15秒鐘公布一次IOPV的方式,而LOF采取每日公布的方式,其策略及持倉透明度相較于ETF較低。1.2市場概況得益于整體股票市場的回暖,2019年中國ETF集中爆發,年內新成立ETF90只,同比增長240%,新申報254只,同比增長450%,ETF整體規模達到5981億,同比增長59%。二級市場交易活躍度逐步增加,以ETF作為投資手段的資產配置行為逐年升高。

美媒:加密資產投資或存在內幕交易問題:5月22日消息,華爾街日報稱,公開數據顯示,一些匿名的加密資產投資者可能借助交易所上架代幣的內幕信息獲取了收益。去年8月,一個加密錢包在6天的時間里囤積了價值36萬美元的Gnosis代幣,幣安交易所在第7天表示將上架這一代幣。據阿格斯公司分析,前述的加密錢包在幣安發布聲明后的4分鐘后開始賣出并在4小時內結算全部持倉,回報率約40%。本月早些時候Luna的崩盤堪稱加密版“銀行擠兌”,監管質疑加密市場對零售用戶的公平性。 (金十)[2022/5/22 3:33:41]

圖2中國ETF數量變化來源:中泰證券

圖32019年ETF場內成交占股市成交額比例來源:中泰證券在收益率層面,國內97%的ETF在2019年取得正收益,其中13只ETF漲幅超過50%,Smartbeta和行業類ETF收益率較高,ETF市場整體漲幅的平均數在32%左右。

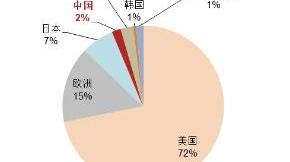

圖42019年ETF表現來源:中泰證券作為全球ETF的主要市場,美國ETF的管理規模占世界規模72%,截至2019年底,美國ETF共計2343只,總規模為4.25萬億美元,同2009年的數據相比十年間增長近5.5倍。

瑞典央行副行長:長期來看大多數加密資產將消失:瑞典央行副行長史金斯利稱,長期來看大多數加密資產將消失。 (金十)[2021/9/14 23:22:46]

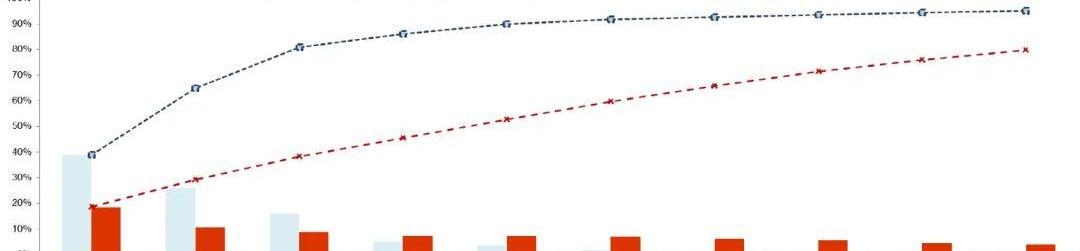

圖5美國ETF規模及世界占比來源:中泰證券同時,根據MorningStar的統計顯示,2018年末美國股票市場中股票指數型共同基金和ETF等被動跟蹤指數的投資規模占比達到48.7%,該數據在2019年末預計超過50%,被動ETF投資將超過主動管理型投資成為市場主流。

圖6中美前十大基金管理人管理規模占比來源:Wind在基金管理人層面,iShares、Vanguard、StateSreet三家占據美國ETF市場份額的80%,其中貝萊德旗下的iShares以39%市場占比排名第一。國內排名前三的為華夏基金、易方達基金和南方基金,三者市場總計占比40%,整體市場集中度相對于美國ETF市場較低。對于指數標的的細分而言,中美兩國ETF種類均以寬基類為主,行業類ETF次之,但美國的ETF類型與品種較中國更為豐富和全面,投資品類與標的市場更為寬泛。1.3主動管理型ETF主動管理型ETF首發于美國貝爾斯登公司,2008年3月該公司發行了一只固收類主動ETF。4月,PowerShares也推出4只主動管理型ETF,其中三支投資標的為權益類,1只投資于固收類。

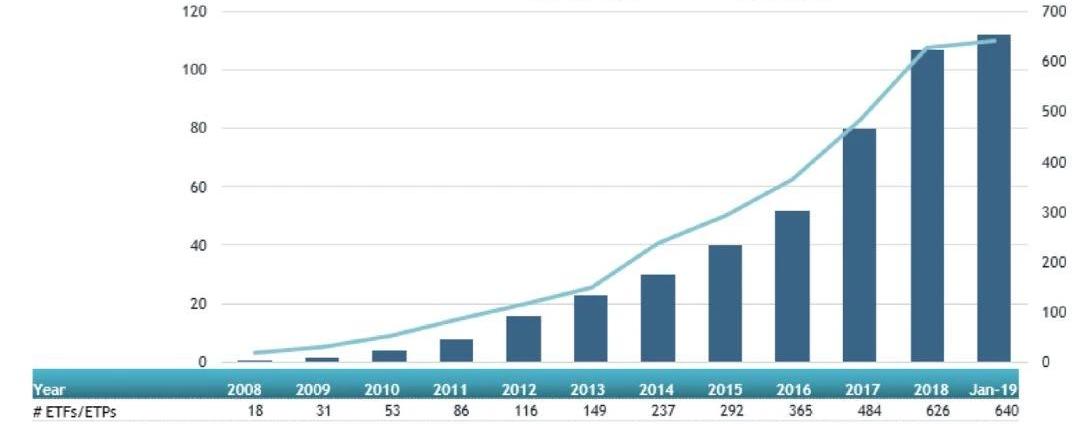

圖7主動管理型ETF規模來源:ETFGI主動型ETF在隨后十年間迅猛發展,根據彭博2019年10月31日的統計數據,全球主動型ETF已經達到657只,約占ETF總數的10%,總體規模達到1384.5億美元,占總體規模2%。

主管候選人:巴西證券委員會應“特別關注”加密資產:金色財經報道,巴西證券委員會主管候選人Otto Eduardo Fonseca de Albuquerque Lobo周一表示,巴西證券委員會(CVM)應“特別關注”加密貨幣活動。Lobo沒有詳細說明他打算如何處理加密資產,但他表示,諸如關于公開發行的新監管提案、針對投資基金的新規則、ESG議程和企業需求溝通等問題都屬于“與CVM的監管議程最相關。”據悉,Lobo于6月被總統提名,周一獲得了參議院經濟事務委員會的批準。[2021/7/7 0:32:38]

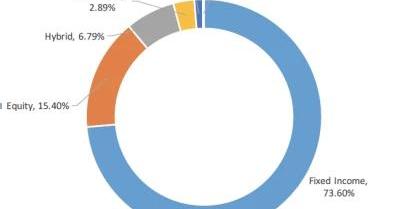

圖8主動ETF規模分布來源:Bloomberg按照ETF投資的資產類型進行分類,固收類產品占比最高,在整體規模中占比73.6%。而權益類產品比例較小的原因是因為ETF本身所要求的高頻率公布持倉的特性,導致權益類策略容易被泄露與模仿,發行人傾向于避開權益類主動型ETF。為了避免基金策略泄露的情況,主動類ETF根據產品類型的不同制定了不同的披露規格和運作方式,以下是共同基金和幾種主動ETF產品在披露方式上的對比:

圖9美國ETF產品透明性對比來源:光大證券1.除ETF之外的共同基金,不具有二級市場的交易特性,只能通過一級市場的現金申贖來實現交換,每日公布凈值,每季度公布持倉;2.透明主動ETF,代表為ARK系列科技主動ETF和Vanguard系列主動因子ETF,通過授權參與人進行申贖,每日公布凈值和當日持倉;3.非透明ETF,代表為Precidian的新結構ActiveShares,通過AP代表申贖,基金持倉只對特定AP每季度公布,會在保密賬戶下完成申贖,需要每秒公布VIIV;4.半透明主動ETF,代表為BlueTractorGroup的半透明ETF產品,AP通過計算機生成與實際投資組合有90%權重重疊的PCF清單進行申贖,根據公布持倉每日估算IOPV;5.NextShares,代表為EatonVance的ETMF,模式類似于LOF,每日公布凈值,每季度公布持倉詳情,但日內買賣不會即時成交,而以收盤后披露的凈值+折溢價進行成交。在了解了ETF、LOF的定義、概況以及主動型ETF的運作模式之后,接下來我們重點討論的話題是ETF在數字貨幣市場的可行性,以及數字貨幣行業量化資管產品的ETF化。2.數字貨幣市場的ETF應用

動態 | 塞浦路斯證監會CySEC主席:反洗錢條款必須適用于加密資產:據FX168財經報社消息,在塞浦路斯舉行的iFX博覽會上,塞浦路斯監管機構主席Demetra Kalogerou談到了監管和監控加密貨幣空間的重要性,因為如果放任不管,它可能會危及金融市場。Kalogerou表示,反洗錢條款必須適用于加密資產;一方面,我們認識到基于加密資產的新技術的價值,包括區塊鏈在現代交易中的長期適用性。另一方面,我們看到加密資產本身存在已被證實的反洗錢和FTC風險,這不僅會損害投資者保護,還會損害市場的完整性、合法性和支撐市場的基礎設施。[2019/5/23]

2.1被動型ETF與主動型ETF在數字貨幣市場上的可行性論證投資被動型的ETF產品的主要目的有兩個,一是作為一種交易型的工具方便快捷的投資于某一標的或標的組合。舉個例子,某投資者認為黃金在未來存在上漲預期,可以直接購買黃金ETF,而無需直接購買黃金實物或開通商品期貨賬戶做多黃金;同樣,投資者看空納指,但缺少融資手段,可以通過購買三倍做空納斯達克指數的ETF來達到目的。在這種情境下,ETF是一種基金公司設計的幫助投資者提高投資便捷度的工具。

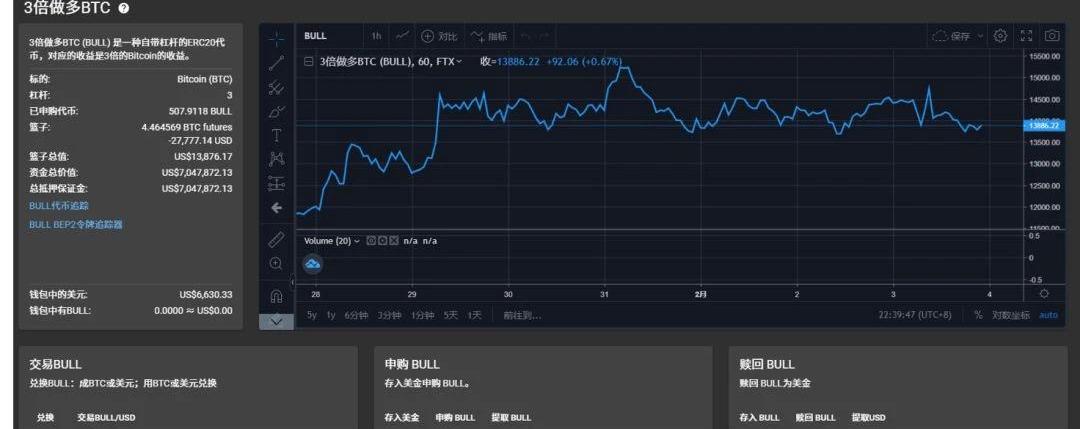

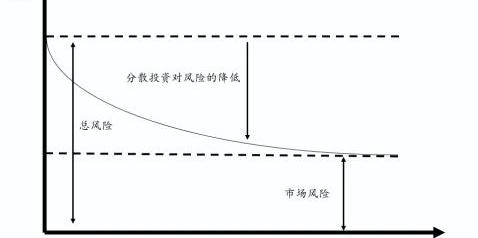

圖10FTX平臺三倍做多BTC代幣來源:FTX這種產品在數字貨幣市場上也存在,主要是以FTX平臺的杠桿代幣為代表。此種類型的產品以ERC-20代幣為存在形式,但本質上是一種指數追蹤類ETF,平臺作為做市商和基金發行人進行管理,可以通過二級市場交易和申購贖回的方式將ERC-20代幣與美元實現兌換。代幣的價值錨定機制與持倉在網站上均有公布,可以通過平臺直接進行申贖。這里需要說明的是,波動率產品以及風格型代幣并非ETF類型的產品而是平臺設定的指數合約,不在本文的討論范圍之內。投資被動型ETF的另外一個目的是通過構建分散化投資組合的方式規避非系統性風險,降低波動率。投資個股或者單個品種的標的,會存在非系統性風險暴露,通過構建“一籃子”股票的方式,將收益率相關性系數較低的多個投資標的進行組合,以尋找有效前沿從而獲取Beta收益。

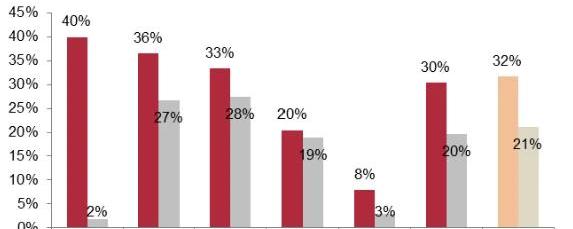

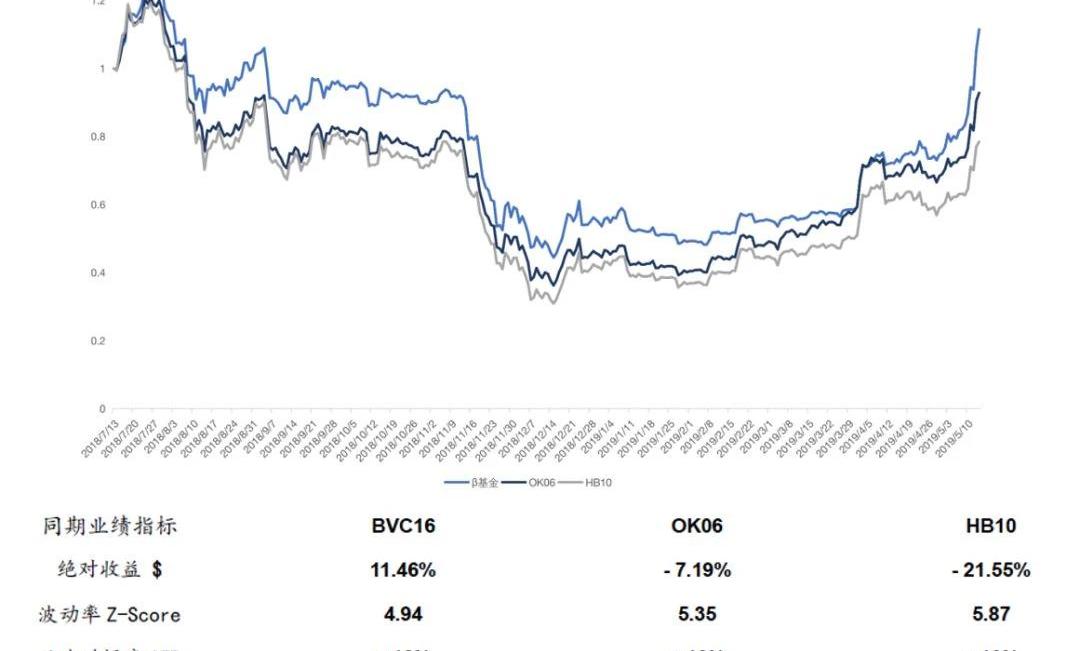

圖11投資組合對于非系統性風險的降低作用來源:BlockVC研究對于數字貨幣市場而言,諸多交易所和資產管理公司也進行了“數字貨幣ETF”或稱為“ETT”、“ETP”的產品設計與嘗試。主要代表有火幣推出的HB10,、OKEX推出的OK06以及BlockVC推出的BVC16三種數字貨幣指數產品。前兩者產品都可以通過交易所進行申購和贖回,并在二級市場上進行交易。二者的編制邏輯也基本一致,主要采取被動跟蹤的策略,其中HB10是根據上一季度幣種的日均交易量選取排名靠前的10個幣種作為成分,然后按照成交量加權計算指數價格進行跟蹤。OK06則是選取當前市值排名前五的幣種加上OKB作為成分,根據流通市值進行加權平均計算指數價格。成分較為固定,基本上能夠反映主流幣種的走勢。相較于前兩者,BVC16指數采取主動性較強的投資模式,選取三類指標,分別代表整體市場走向的高市值ValueToken占比50%,優質公鏈PublicChain占比30%,新興潛力GrowthToken占比20%。根據流動性和相關性標準進行回測,篩選出共計16個幣種,每月進行調倉和公示,然后根據市值與波動率進行權重配比疊加計算。

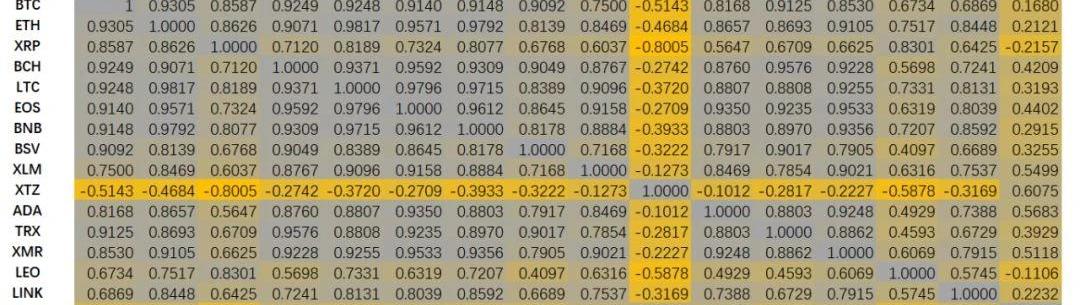

圖12BVC16與OK06和HB10的歷史數據對比來源:BlockVC從上圖的數據可以發現,加入主動管理因素的BVC16指數的絕對收益顯著高于OK06和HB10,同時在波動率Z-Score和日波幅ATR上更低。其主要原因是因為數字貨幣市場中市值排名靠前或者交易量排名靠前的主流幣種,其相關性系數極高,基于大類幣種構建的投資組合性質基本類似,并不能實現指數型ETF分擔風險的效果,同時指數跟蹤策略造成了投資策略的被動性,使其在數字貨幣市場上較難跑贏大多數人心中所謂的Beta值,即BTC的價值。因此引入主動管理的投資模式和主動管理+被動管理相結合的基金模式才更為符合數字貨幣市場的投資特性。

圖13主流幣種相關性分析來源:BlockVC2.2數字貨幣市場量化資管產品的ETF化通過第一部分我們對基金產品的分類介紹可以對比發現,目前在數字貨幣行業中的量化資管產品主要以共同基金的方式進行運作,既有開放式的也有封閉式的,但并不存在可供二級市場交易的ETF類型的基金產品。量化交易的投資策略主要是以趨勢跟隨和套利為主的CTA策略,較少存在類似于傳統金融市場中的量化選股、指數增強類的策略。因此在價格公布和持倉披露上存在一定的困難。結合數字貨幣市場的市場特性和策略特性,我們可以通過LOF+Activeshares的方式進行ETF的運作:

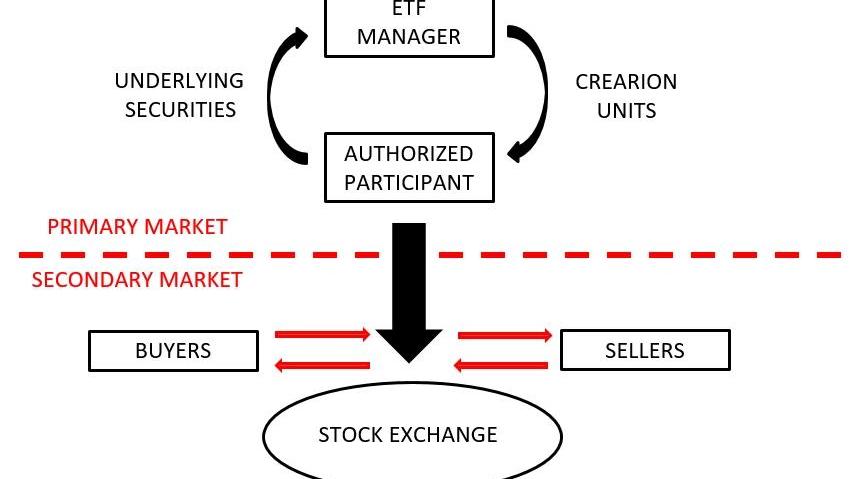

圖14美國ETF運作方式來源:ETF.COM

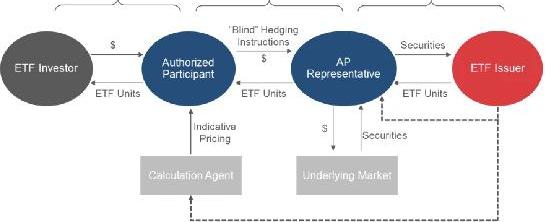

圖15Activeshares的不透明運作方式來源:ScotiaBank首先在申購和贖回流程上采取類似LOF的方式進行現金申購或贖回;其主要目的是因為量化策略擇時性較強,持倉組成變動迅速,無法采取“一籃子”貨幣的方式進行申贖;申購和贖回的參與者為授權參與人AP,主要指機構投資者,并擔任流動性提供商的角色,當基金溢價時進行申購操作,當基金折價時進行贖回操作,以保證ETF價格在二級市場中的穩定;ETF投資者可以通過向授權參與人申購和贖回的方式來進行一級市場交易,也可以通過二級市場買賣的方式進行交易;披露模式為每季度向授權參與人公布持倉組成,而IOPV的披露模式改為VIIV由交易所依據托管賬戶的資產凈值實時更新基金凈值情況;通過僅公布凈值的方法既可以及時指導二級市場交易穩定價格,又可以在極大程度上保證策略的保密性。結語通過對數字貨幣市場被動投資產品的分析,我們可以發現指數跟蹤類的被動ETF在數字貨幣市場的主要落腳點在于其工具特性,而在獲取超額收益的層面,被動ETF通常難以超越BTC以及其他主動投資類策略。因此我們選取量化資管產品依照傳統金融市場中主動型ETF進行設計和改造,解決策略披露與折溢價問題。在降低資管產品投資門檻的同時,提升產品流動性,為今后數字貨幣行業金融產品的設計與發展提供思路。

Tags:ETF數字貨幣LOFSHARECETF數字貨幣詐騙案例最新LOF幣Mirrored ProShares VIX

父輩一代總把春節稱之為“年關”,以往我們并不解其中味,但隨著武漢疫情的持續發酵蔓延,一個史無前例的大“年關”擺在了全體華夏兒女的眼前.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:邱祥宇,星球日報經授權發布。1月17日,上海市徐匯公證處發布“匯存”區塊鏈電子數據存儲平臺,該平臺由上海市徐匯公證處與北京眾享比特于2019年12月合作開發完成.

1900/1/1 0:00:00頭圖來源于網絡文/王巧編輯/獨秀本文首發于微信公眾號鋅鏈接,關注公眾號,和我們一起探索產業區塊鏈價值。如需轉載文章,請微信申請開白名單.

1900/1/1 0:00:00編者按:本文來自吳說區塊鏈,Odaily星球日報經授權轉載。數字貨幣,尤其是比特幣,因其避險屬性,大國或地區性的變動,往往引發數字貨幣價格上漲.

1900/1/1 0:00:00編者按:本文來自互鏈脈搏,作者:互鏈脈搏·元尚,Odaily星球日報經授權轉載。“1024會議”后,區塊鏈的應用落地明顯加快了。上不上鏈已經不是問題,但如何上鏈以及上什么鏈成了問題.

1900/1/1 0:00:00編者按:本文來自鏈聞,撰文:潘致雄,Odaily星球日報經授權轉載。IDGCapital、HashKeyCapital、分布式資本、NGCVentures和FBGCapital這5家頂級的亞洲區.

1900/1/1 0:00:00