BTC/HKD+0.59%

BTC/HKD+0.59% ETH/HKD+0.45%

ETH/HKD+0.45% LTC/HKD-0.41%

LTC/HKD-0.41% DOT/HKD+0.55%

DOT/HKD+0.55% ADA/HKD+0.12%

ADA/HKD+0.12% SOL/HKD-0.14%

SOL/HKD-0.14% XRP/HKD-0.06%

XRP/HKD-0.06% DOGE/US+0.05%

DOGE/US+0.05%編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。前言:本文是藍狐筆記在火星財經公開課上的分享,由火星財經總編輯猛小蛇主持。本次公開課主要分享DeFi項目是如何實現可持續的。DeFi項目的可持續從大的層面來說,有兩種:一是代幣化,二是收費模式。本文簡要介紹了Maker、Compound、Dharma、dYdX等項目的存續模式,適合希望了解DeFi項目商業模式的初學者閱讀。任何項目要存活,都需要有可持續的業務,需要運營的資金,DeFi也不例外。這是正確的廢話。但是,能滿足這一要求的項目其實是很少見的。我們現在看到鎖定資產超過100萬美元的DeFi項目也就二十家左右,但在做DeFi的項目至少有上百家,大多數都還默默無聞。很多朋友都在問,DeFi項目有什么商業模式,靠什么存活下來?這也是我們今天聊的主題。目前看,不管怎么設計,從大的層面來說,就兩種:代幣化收費模式代幣化

首先來看第一種,就是代幣化模式。代幣化模式的本質是將項目的價值通過代幣來衡量,代幣成為項目進行價值分配的媒介。在這種分配過程中,代幣為項目方帶來運營的資金。DeFi項目方通過一級或二級市場售出代幣,從而籌集維持運營的資金。Maker、Compound、Synthetix、Aave、Kyber、0X等都有代幣,雖然各自代幣化設計的深度和模式有不同,這是這些項目獲得運營資金的重要方式。Maker通過其項目代幣MKR從風投基金那里完成了2輪融資,第一輪融資獲得1200萬美元,第二輪融資獲得1500萬美元,共融資2700萬美元,其中第二輪共售出6萬個MKR,1MKR的價格為250美元。通過代幣銷售,為項目團隊帶來的開發及運營的資金,為項目可持續提供支持。MKR代幣的早期分配中,其中39%是分配給基金會,15%是分配給核心團隊,剩余的在市場流通。也就是說,所有的開發、研究、市場和法律等開支都是以基金會的形式支付。而基金會的主要資產就是這些MKR代幣。這意味著,將來即使早期融資資金使用完畢,還有基金會的MKR代幣可作為項目的運作資金。此外,隨著Maker社區化的發展,除了項目方之外,整個Maker社區將會逐步承擔起系統的運行,這其中包括MKR持有人、Vault資金庫用戶、Dai持有人、清算人、開發者等。對于系統運行的貢獻者,比如開發者、清算人如何激勵,將來也可以通過MKR的治理來解決其運營資金的問題,從而確保DeFi項目的長期存續。那么,MKR為什么會有價值?首先它捕獲了部分穩定費,如果Dai規模增大,會有持續對MKR的銷毀需求,這是通縮代幣,這是它的價值基礎。其次,MKR也是治理代幣,它可以參與一些關鍵決策的投票,比如抵押品的調整、調整穩定費率、選擇何種預言機、修改敏感參數、調整喂價敏感度等。這意味著,它也可以捕獲來自治理方面的價值。當然,MKR作為系統的受益者和治理者,也擔負最終的兜底角色。在極端情況,需要擔負清算償還功能,比如3.12大跌之后,需要拍賣增發的MKR來償付超過400萬美元的債務。當前,Maker系統中主要收入來自于穩定費和清算罰金。MKR只捕獲了部分穩定費,剩余的價值分配給了清算人、Dai的持有人等。如果系統中所有的價值分配都通過MKR來進行,那么,會進一步推升對MKR的需求。隨著項目的發展,系統的相關人利益會交織在一起。例如Vault用戶、MKR持有人、Dai持有人、清算人、套利者、開發團隊、基金會等都會有不同的利益訴求,最終來說,MKR代幣也可以隨著時間推移,修正其價值捕獲模型,最終形成一個相對均衡的利益關系,以使得Maker項目能夠以DeFi方式持續下去。對于Maker來說,其存續下去的最核心關鍵在于其DAI能不能維持穩定,DeFi生態對DAI的需求能不能持續增長。如果答案是能,那么,MKR只是生態價值的衡量工具,最終來說,可以捕獲項目價值,并為項目的存續提供足夠的運營資金。CompoundCompound也是通過融資獲得早期的運營資金。這跟互聯網項目的創業模式類似。前后獲得兩輪融資,第一輪是820萬美元的種子輪融資,第二輪獲得A16Z領投的2500萬美元融資,目前還沒有開展收入模式。但不久前Compound發布了COMP的治理代幣,COMP是ERC20代幣,部署到以太坊,其總量為1000萬枚。由于有融資,所以,Compound團隊的重心還是擴大業務規模和用戶基數。如果發展到一定的規模,有可能會走向社區化。通過代幣來捕獲價值。而項目有可能通過代幣模式實現長期的可持續。這一點從其推出治理代幣COMP可以看出,COMP代幣用于投票,參與治理。COMP在完成去中心化之前,暫時沒有對公眾開放。估計持有者以早期投資者、基金會、團隊為主,此外,未來有很大概率會向公眾發行部分代幣。從這一舉措看,Compound團隊已經開始為項目的可持續發展做準備。COMP首先是治理代幣,這個治理代幣,通過其治理決議,可以賦予其捕獲價值的決定。比如,Compound從其業務量中收取一定比例的費用,也是有可能的,這部分費用可用來銷毀COMP代幣,賦予COMP代幣價值。如果是這樣,那么Compound的模式逐漸會與Maker模式靠近。從其發展路徑看,它試圖在構建一個真正去中心化的借貸網絡,通過代幣模式讓所有參與者獲得收益。這讓其不再受限于項目團隊本身。此外,它可以跟交易所、經紀商、托管公司合作,將借貸業務擴展到更多主體,形成借貸的基礎設施。其他的項目,如Synthetix、kyber、0X、Aave都有過代幣融資,盡管細節不同,但基本是靠代幣化實現項目持續發展。

當前DeFi協議總鎖倉量近548.4億美元:金色財經報道,defillama鏈上數據顯示,當前DeFi項目總鎖倉量(TVL)為548.4億美元,24小時內漲幅為2.16%。鎖倉量資產排名前五:MakerDAO(82.1億美元),Lido(72.9億美元),Curve(58.8億美元),Aave(54.3億美元),Uniswap V3(42.5億美元)。[2022/10/28 11:50:23]

DharmaDharma是做加密銀行的DeFi項目,本質上是加密錢包,用戶通過存入資金,可以獲得年化收益。跟普通銀行的業務類似,不過它處理的加密資產的銀行業務。Dharma的商業模式也很簡單,就是從其用戶獲得的存儲收益中捕獲其中的10%。目前用戶通過Dharma賺取接近95萬美元的利息收益。如果按照10%的比例,目前Dharma可以捕獲9.5萬美元。不過,Dharma并不是直接收取費用,而是通過代幣化的模式進行。具體來說,Dharma在2月份引入了dToken。dToken是一種以Dai或USDC計價的可以計息的穩定幣,它由它們各自在Comound上的cToken支撐。也就是,它可以通過Compound賺取資產的利息收益。如上所述,其中90%的收益歸用戶,10%的收益會給予Dharma。假如Compound上的年化收益為7%,那么,6.3%歸用戶,0.7%歸Dharma。收費模式

數據:DeFi協議總鎖倉量達2398.7億美元:金色財經報道,據Defi Llama數據顯示,DeFi協議總鎖倉量(TVL)達到2398.7億美元,24小時漲幅為5.57%。TVL排名前五分別為Curve(234.1億美元)、Convex Finance(190億美元)、MakerDAO(170.3億美元)、AAVE(135.8億美元)、WBTC(116.1億美元)。[2022/1/13 8:45:23]

基于業務量收取費用的模式是CeFi或者是中心化公司的主要模式之一。幾乎所有的CeFi公司都通過交易手續費來支撐其商業模式。當然有的CeFi公司發行了代幣,但本質也是依靠其業務量,比如通過其業務規模來獲得手續費用。手續費模式從CeFi延伸到了DeFi,那么,DeFi是如何做的?并不是所有的DeFi項目都發行了代幣。如dYdX和Uniswap就沒有發行代幣。沒有代幣,但這些項目必須要生存,要發展,怎么辦?收取基于業務量的費用。dYdX3月3日,dYdX宣布了其商業模式,其中涉及到了收取交易費用的模式。這引起了藍狐筆記的注意。dYdX從3月10日開始引入交易費用。交易費用基于交易量。dYdX說的很清楚,其目標是為公司賺取可持續的費用,同時激勵產生更多的流動性。dYdX一直在構建和迭代產品,比如在2018年構建了P2P借貸協議+expo;2019年,構建了有資金池的借貸協議+dYdX交易所+本地訂單簿/流動性。未來還會構建新產品。dYdX團隊每年都在構建新產品,除了團隊開支,還有各種運營費用。例如dYdX從2019年9月開始為所有交易支付gas費用。當訂單匹配之后,由dYdX提交交易到鏈上執行。這種方式可以帶來更好的用戶體驗,不過也產生了成本。例如,2020年2月份,花費超過40,000美元。dYdX沒有發行代幣,它選擇了收取交易費用的模式。dYdX將其費用對象分為Maker和Taker,Maker為訂單簿提供深度和流動性,因此不會被收取費用。Taker從交易所中移除流動性,被收取費用。Taker超過0.5ETH單子需要支付0.15%費用,如果低于0.5ETH,則需要支付0.5%的費用。此外,DAI/USDC交易對有單獨費用模式,Taker超過0.5ETH的單子將收取0.05%的交易費用,而低于0.5ETH,則收取0.5%的費用。如下圖:

DeFi借貸平臺Algofi宣布完成280萬美元種子輪融資:12月1日消息,Algorand 生態DeFi借貸平臺Algofi宣布完成280萬美元種子輪融資,USV、ArringtonXR和Pillar領投,其將于12 月中旬在Algorand上啟動主網。[2021/12/1 12:43:03]

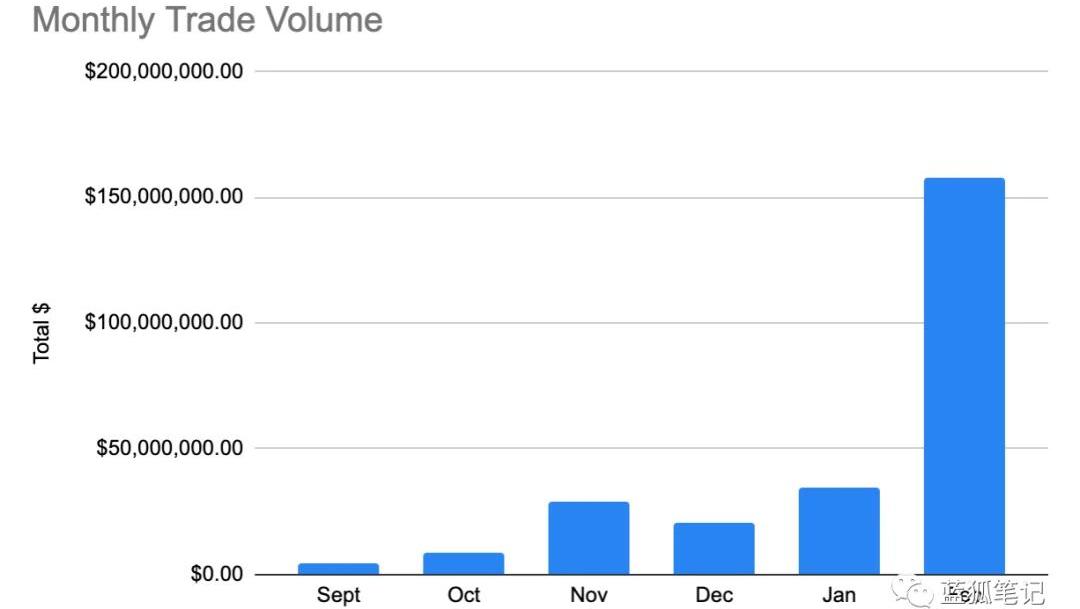

不管是CeFi還是DeFi,本質上都需要商業模式。而要想商業化,需要實現足夠的業務規模,否則過早商業化反而會阻礙項目發展。dYdX之所以可以這么做主要是近期交易量的劇增,如下圖:

2月份,dYdX的交易總量超過1.5億美元,并在DAI市場交易中,dYdX成為最大交易所。所以,對于想要效仿收費模式的DeFi項目來說,在業務沒有發展到足夠規模時,最好不要考慮收取費用的模式,一是費用太少沒實質意義,二是阻礙業務的發展。Uniswap對于沒有發行代幣也沒有收取費用的Uniswap,大家會好奇它如何存續。它早期獲得了以太坊基金會的支持。而從長期看,它要么發行自己的代幣,走Compound或Maker之路,要么走dYdX的道路。不過只要是大家喜歡使用它的產品,按照目前Uniswap在DeFi領域位置,要想存活下來,問題不大。目前Uniswap的價值主要由流動性提供商捕獲,而未來可以向代幣模式或收費模式發展。結語

DeFi挑戰指數今日為1.31‰:金色財經報道,據同伴客數據顯示,04月13日DeFi挑戰指數為1.31‰,較上一周上升0.04‰,挑戰評級為2級。注:挑戰指數是DeFi市場的鎖倉量與華爾街前五大資管機構AUM的比值,用以反映DeFi生態與傳統市場的相對體量。[2021/4/13 20:14:00]

從上可以看出,DeFi項目要想實現可持續,要么通過代幣化,要么通過收取費用。而不管是哪種方式,都需要價值的支撐。Maker的MKR依賴于生態中對Dai的需求增長,Compound雖然目前只有治理代幣COMP,其本質跟MKR的發展路徑類似。dYdX正式開始探索收取費用,算是另外一種商業模式的探索。這里面的核心問題變成,只要能夠有足夠的用戶需求,不用擔心其商業模式的問題。不管是DeFi還是CeFi,不管是通過代幣模式,還是收取費用模式,最終來說都可以探索出項目的存續之道,就像今天的Uniswap,根本不用擔心是發行代幣模式,還是收取費用的模式,它已經有一定的流動性,能夠實現項目的存續。

MOMOEX新增defi交易,增加10+defi幣種。:MOMOEX平臺已新增defi幣種交易:defi新增:XTZ/USDT SNX/USDT REN/USDT RSR/USDT KAVA/USDT RNT/USDT IRIS/USDT JST/USDT AMPL/USDT PLT/USDT SWINGBY/USDT ASKO/USDT DMG/USDT BZRX/USDT TRB/USDT ALGO/USDT。

據悉,MOMOEX由ChainUP Capital基金投資和深度支持,品牌愿景是為用戶提供“More Safety、More Benefits 更加安全、更多收益”的優質交易平臺。[2020/8/7]

Tags:EFIDEFDEFICOMgamefi幣種Xdef Finance去中心化金融defi入門分析與理解KOACOMBAT

編者按:本文來自Cointelegraph中文,作者:MICHAELKAPILKOV,Odaily星球日報經授權轉載。比特幣哈希率在短短兩天內增加了33%,而比特幣的價格卻沒有跟著上漲.

1900/1/1 0:00:00編者按:本文來自加密谷Live,作者:ClaraMedalie、AnastasiaMelachrinos,翻譯:子銘,Odaily星球日報經授權轉載.

1900/1/1 0:00:00全世界現在都在對抗COVID-19,而體育行業也面臨著前所未有的經濟危機。錦標賽取消、賽事后延、運動員被隔離…COVID-19究竟對體育產業造成了多大的影響,如何才能化解這些影響?以前,體育產業.

1900/1/1 0:00:00摘要 Maker協議,又稱多擔保Dai系統,可以讓用戶使用經過“Maker治理”批準的資產作為擔保物來生成Dai。Maker治理是由社區組織并運營的一套管理Maker協議各方面的流程.

1900/1/1 0:00:00在區塊鏈技術面世之際,去中心化應用dApp——即在去中心化點對點網絡運行后臺代碼的應用,成為了一個耳熟能詳的名詞.

1900/1/1 0:00:00阿桑奇是誰?有人說他是披露丑惡內情的英雄,有人說他是危及國家安全的恐怖分子,也有人說他是為民主和自由奮戰的勇士.

1900/1/1 0:00:00