BTC/HKD+0.64%

BTC/HKD+0.64% ETH/HKD+0.69%

ETH/HKD+0.69% LTC/HKD-0.65%

LTC/HKD-0.65% DOT/HKD-1.42%

DOT/HKD-1.42% ADA/HKD-0.58%

ADA/HKD-0.58% SOL/HKD+1.4%

SOL/HKD+1.4% XRP/HKD+0.18%

XRP/HKD+0.18% DOGE/US+0.6%

DOGE/US+0.6%編者按:本文來自加密谷Live,作者:AriahKlages-Mundt,翻譯:子銘,Odaily星球日報經授權轉載。摘要:在去中心化的穩定幣中出現了一個看似矛盾的問題:雖然我們的目標是使其成為非托管類資產,但這些資產只有通過添加非關聯資產才能完全穩定,而這些非關聯資產目前都是中心化/托管的。事實上,合成資產和跨鏈資產也面臨著同樣的問題。我們設計了一種替代性的市場化機制,以增強危機中穩定性的同時保持非托管性。由此形成了一個緩沖,將那些在危機中愿意將穩定幣換成托管類資產的人和需要完全去中心化的人分開。

背景

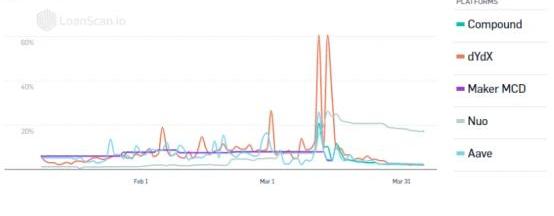

2020年3月12日,在被稱為"黑色星期四"的COVID-19市場恐慌期間,加密貨幣價格在當天下跌約50%。與此同時數字貨幣杠桿平臺出現了大規模清算,包括交易所等中心化平臺和新的促進鏈上超額抵押貸款的去中心化金融平臺。在這一天發生的眾多事件中,Maker穩定幣Dai的故事比較突出,它進入了“通縮去杠桿”的漩渦。引發了所謂"穩定幣"資產的高波動性和抵押品清算過程的崩潰。由于網絡擁堵大大降低了了市場的流動性,一些抵押品清算在近乎于零的價格下進行。結果,該系統出現了抵押品短缺的情況,導致了應急反應,且不得不通過出售新的權益代幣來補充資本金。

韓國虛擬資產行業正在為機構市場進入做幕后準備:金色財經報道,韓國虛擬資產行業正在為機構市場進入做幕后準備。目前韓國當局通過影子監管禁止金融公司存儲和投資虛擬資產,但策略是在未來市場開放時繼續進行。

業內人士22日透露,KB國民銀行與Haechi Labs和Hashed合作成立了合資公司Korea Digital Asset (KODA)。新韓銀行和NH農協銀行分別對KDAC和Cardo進行了戰略投資。寄售業務是金融機構在傳統金融領域存儲和管理客戶金融資產的一項服務。處理大量資金的機構將其資產托管以防止盜竊等風險。當機構正式進入虛擬資產市場時,預計代銷工作將成為一項必不可少的服務。

KODA董事Cho Jin-seok表示,包括以投資為目的的一般公司、已經上市或準備在交易所上市虛擬資產的基金會、P2E游戲或NFT等所有公司都可以是客戶。[2023/6/22 21:54:40]

63,300,000 USDT從Tether Treasury轉移到未知錢包:金色財經報道,Whale Alert數據顯示,北京時間2023年2月14日23:16,63,300,000枚USDT從Tether Treasury轉移到未知錢包。[2023/2/15 12:07:10]

在這段時間里Dai的需求量很大。它成為一種風險更大、波動性更強的資產,但卻以高溢價且貸款利率在中位數為兩位數的水平進行交易。杠桿投機者為了去杠桿必須回購Dai,從而耗盡了Dai的流動性,推高了Dai的價格,從而增加了未來去杠桿的成本。這些投機者開始意識到,在這種情況下,他們面臨著具體的風險,即減債1美元可能會付出巨大的溢價。最終,不得不引入一種新的外生穩定資產—美元支持的托管類穩定幣USDC作為新的抵押品類型來穩定系統。

除了COVID-19的造成的恐慌,bitUSD、BTC、SteemDollars、NuBits等也面臨著和Dai相同的風險,且這些幣種在2018年是經歷過“脫鉤”事件的。穩定性結果

消息人士:CZ正在考慮競購Genesis貸款資產:金色財經報道,消息人士透露,幣安首席執行官CZ正在考慮競購Genesis Loan Book,已經開始接觸有關Genesis資產負債表狀況的更多信息。Genesis截至2022年第三季度末貸款總額為28億美元。另一位消息人士指出,任何方式都可能遭到Genesis母公司DCG的拒絕,并且需要超過20億美元。(Blockworks)

據此前報道,加密貨幣投資銀行Genesis Global Trading臨時首席執行官Derar Islim周三在電話會議上表示,旗下加密貨幣借貸部門Genesis Global Capital暫停贖回和新貸款發放。

Genesis此前表示,其衍生品部門在FTX交易賬戶有1.75億美元鎖定資金;而后Genesis表示從其母公司Digital Currency Group(DCG)獲得1.4億美元的股權注資,注資將用于優化Genesis的資產負債表并鞏固其在加密市場的地位。[2022/11/17 13:14:17]

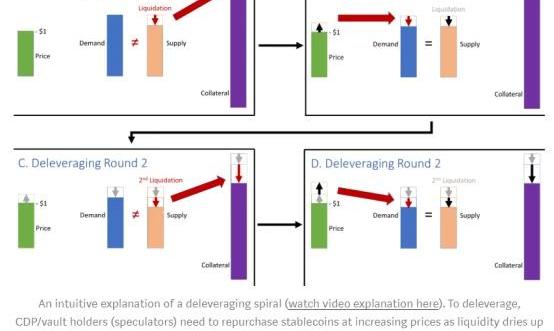

在本文中,我們對像Dai這樣的穩定幣中的投機者的激勵機制進行了建模,以理解類似黑色星期四的危機。這些投機者通過優化杠桿頭寸的收益率來決定穩定幣的供應量,同時在模式中納入對未來抵押品清算成本的預期。我們正式描述了穩定幣的“穩定區域”和“不穩定區域”。在穩定區域中,穩定幣表現得非常好:在高概率下,穩定幣價格在目標價格附近,波動最小。在這些區域之外,穩定幣是不穩定的,其價格波動明顯較大,且有可能會與抵押資產ETH的波動性相當。我們描述了這種不穩定是如何由抵押資產價格的大幅波動、ETH預期的崩潰以及危機中導致流動性問題的去杠桿引發的。為了去CDP/vaults的杠桿,投機者需要回購穩定幣來償還債務。從直觀上看,如果投機者想大量去杠桿而并沒有對手方,或者是要賣出穩定幣的穩定幣持有者),那么投機者最終會競相抬高穩定幣價格。本質上,在這種情況下,投機者需要支付溢價來去杠桿,就像我們在黑色星期四看到的那樣。

數據:MM Finance Polygon鏈上總鎖倉量超4.6億美元:8月17日消息,據DeFiLlama數據顯示,Polygon網絡DEX項目MM Finance Polygon鏈上總鎖倉量超4.6億美元。此前報道,8月13日,MM Finance完成Launchpad啟動,超1.28億USDC參與MMFToken發售。MM Finance原為Cronos鏈上DEX,現于Polygon上重啟。[2022/8/17 12:30:39]

這些觸發過程反映了在數字貨幣環境中工作的一個現實——又或者這些過程在長期之內又會是可能發生的事件。因此,我們不能否定它們的事實存在性,也不能指望它們會改變;我們必須調整我們的設計以將它們納入我們的考慮之中。我們可以專注于擴大穩定區域的廣度。這個區域有多大,取決于精確的市場結構。在理想的設置下,穩定幣在很大的區域內是穩定的。然而,重要的是,即使是理想化的設置,在市場預期崩潰的情況下也會惡化,因為投機者會認為他們進入了不賺錢的高風險頭寸之中,從而不會去發更多的穩定幣。我們的分析結果可以應用到穩定幣的數據驅動的風險工具中,比如說,我們的分析結果可以用來估計掛鉤偏離的概率,并推斷出什么時候會越過穩定區域的邊界。然而,我們注意到一個明顯的問題:具體的數值結果可能是高度特定于模型的,并且對市場結構和基礎資產的分布非常敏感。我們的主要貢獻在于對這些系統的理論理解,以及如何抑制危機。一種解決辦法:納入托管類資產

DeFi協議總鎖倉量跌至741.5億美元:金色財經報道,據DefiLlama數據顯示,DeFi協議總鎖倉量(TVL)達到741.5億美元,24小時跌幅為8.86%。TVL排名前五分別為MakerDAO(74.6億美元)、Curve(55.2億美元)、AAVE(49億美元)、Uniswap(46.1億美元)、Lido(44億美元)。[2022/6/15 4:29:38]

去杠桿的現實存在給去中心化設計帶來了根本性的權衡,使穩定幣更接近于"完美"穩定的一種方法是增加需求對供給的適應性。中長期彈性依賴于穩定幣好的非關聯性替代抵押資產的存在。由于所有的非托管類穩定幣都可能面臨類似的去杠桿化風險,因此更大的彈性依賴于托管類穩定幣或與法定貨幣更強的可兌換性。然而短期彈性的處理可能還是非常棘手。很大一部分穩定幣供應被鎖定在其他應用中,比如借貸協議和彩票等。這些應用承諾在超額抵押資產中的價值安全,但并不能保證退出市場時的流動性。此外,以太坊交易不能并行執行;在波動時期,交易可能會因為擁堵而延遲,導致及時交易失敗。即使在這些市場原則上有流動性的情況下,也會出現這種情況。另一個讓穩定幣更接近"完美"穩定的方法是增加借入投機者的供應量。由于對ETH持有積極預期的投機者是有限的,這就有賴于擁有另一種不相關的抵押資產。而又由于所有的去中心化資產都是非常相關的,所以這在很大程度上又依賴于納入托管抵押品資產,比如Maker最近加入的USDC。當然,需要注意的是,托管類資產也面臨著自身的風險,在所有的極端危機中,這些風險可能并不是不相關的。這包括交易對手風險、銀行擠兌風險、資產扣押風險、負利率的影響等。然而,現實中也存在著一些實質性分散風險的可能性。雖然這些與托管類資產整合的措施強化了穩定的結果,但它是以更大程度的集中化為代價,使系統遠離"非托管"。這就導致了一個看似矛盾的問題:雖然目標是要讓非托管類資產成為非托管類資產,但目前看來這些資產只有通過增加非關聯資產才能完全穩定下來,而這些非關聯資產又是中心化/托管的。另一種解決辦法:非托管Vault發行池

我們提出了一個替代方案:在不直接納入托管類資產的情況下,通過緩沖來抑制市場帶來的去杠桿化效應。這個緩沖的作用是將那些愿意在危機時將穩定幣換成托管類資產的人和需要完全去中心化的人分開。Maker系統向投機者收取費用,如果持有者將Dai鎖定在一個儲蓄池中,那么該費用的一部分作為利息轉給Dai持有者。通過修改后的機制,這個儲蓄池可以為去杠桿化效應提供緩沖。例如,如果我們允許投機者以合理的溢價買入儲蓄池中的Dai以用于去杠桿,那么去杠桿所帶來的效應就會受到溢價的限制,且參與該儲蓄池的Dai持有人會因為向投機者提供回購選擇權而獲得相應的補償。Dai持有者可以選擇以抵押資產或其他東西等來實現回購。這種機制可以提供“安全穩定”設定的一些好處,同時讓Dai持有者可以選擇他們想要的去中心化程度。一個不需要高度去中心化的Dai持有者會選擇從儲蓄池中獲得補償,而一個需要更高去中心化的Dai持有者會選擇不使用儲蓄池。我們的模式很容易擴展到考慮這樣的機制。延伸至其他數字資產

該模式也能更廣泛地適用于合成資產和跨鏈資產以及允許借入非流動性和非彈性資產的過度抵押貸款協議中----只要該機制是基于杠桿頭寸的,并導致所創資產或借入資產的內生價格。合成資產一般使用類似的機制,只是目標資產不同而已。將資產從沒有智能合約功能的區塊鏈移植到具有智能合約的區塊鏈的跨鏈資產也傾向于依賴類似的機制。在XClaim和tBTC這樣的去中心化的結構中,除了可交付的BTC資產外,vault運營商還需要鎖定ETH抵押品。他們要承擔杠桿化的ETH/BTC匯率風險,并面臨類似的去杠桿化風險。特別是,為了降低風險敞口,他們需要在以太坊上回購對應的跨鏈資產。總結

我們構建了新的工具,用于模擬穩定幣和其他抵押的加密貨幣資產,并證明其在理解和預防危機方面的價值。我們開發了一種基于市場的替代機制,以增強危機中的穩定性,同時保持了非托管性。這創造了一個緩沖帶,以將那些在危機中愿意將穩定幣換成托管類資產的人與需要完全去中心化的人分開。如果緩沖帶建成,應該會提高非托管類穩定幣的長期穩定性和生存能力。

編者按:本文來自Cointelegraph中文,作者:JOSHUAMAPPERSON,Odaily星球日報經授權轉載.

1900/1/1 0:00:00自2019年11月18日Maker成功啟動多抵押Dai以來,逐漸關閉單抵押Sai舊系統一直是Maker治理計劃的一部分.

1900/1/1 0:00:00編者按:本文來自肖颯lawyer,作者:肖颯,Odaily星球日報經授權轉載。那一天農行內測的消息泄露,其實颯姐幾乎第一時間就知道了情況.

1900/1/1 0:00:00編者按:本文來自互鏈脈搏,作者:金走車,Odaily星球日報經授權轉載。擁有龐大用戶資源的電信運營商在上一輪移動支付競爭中,敗給了互聯網企業,眼睜睜看著互聯網公司用自己的網絡構建了金融支付的網絡.

1900/1/1 0:00:00推進政府數據開放共享。優化經濟治理基礎數據庫,加快推動各地區各部門間數據共享交換,制定出臺新一批數據共享責任清單。研究建立促進企業登記、交通運輸、氣象等公共數據開放和數據資源有效流動的制度規范.

1900/1/1 0:00:00編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。有一個名為《第二人生》的網絡虛擬世界曾經聲名大噪,當時有一位化身名為“鐘安社”的用戶在上面通過經營虛擬地產賺取超過100萬美元,這成為商.

1900/1/1 0:00:00