BTC/HKD+1.84%

BTC/HKD+1.84% ETH/HKD+0.96%

ETH/HKD+0.96% LTC/HKD+3.5%

LTC/HKD+3.5% DOT/HKD+3.79%

DOT/HKD+3.79% ADA/HKD-1.12%

ADA/HKD-1.12% SOL/HKD+3.44%

SOL/HKD+3.44% XRP/HKD-0.61%

XRP/HKD-0.61% DOGE/US+2.29%

DOGE/US+2.29%編者按:本文來自鏈聞ChainNews,撰文:Gambler'sManual,星球日報經授權發布。短期的量化交易策略的成功建立在市場環境中未被明確的變量的穩定的前提之上,同時忽略了對鏈上數據的分析和使用。過多來自消息面的噪聲、對解釋市場的執著和對隱藏在多幣種之間稍縱即逝的α行情的捕捉消耗了交易者的精力,使其喪失了有積累價值的思考。「理性是激情的奴隸」,在對過去交易經驗的反思中,我們提出一套長周期的,由準確的指標指導交易決策的交易方法。這套方法以對比特幣鏈上鏈下歷史數據進行規律和周期的發現為主要內容,而不重于解釋。冪律走廊是我們的基本價格模型和長期走勢的判斷來源,它是對歷史價格的規律發現;建倉和止盈等操作則依賴于MVRV等鏈上鏈下數據指標,它們指示了整個市場的浮盈浮虧水平;最后我們會通過逐個梳理定投、一次建倉長期持有和山寨幣投資組合等其它投資策略的短板揭示我們鐘情于比特幣的原因。資金流動論、蓄水池模型與衍生品交易量的增長

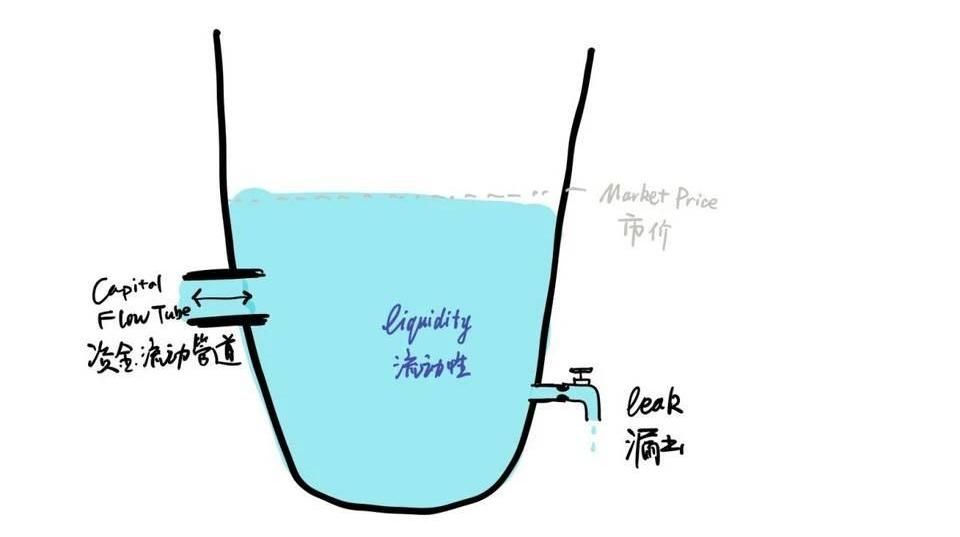

交易品價格變化的根本在于資本的流入與流出。蓄水池模型是一個非常好的說明,如果將比特幣比作一個蓄水池,水比作資本,蓄水池內的水即比特幣的流動性,蓄水池水位高度指示著比特幣的價格。蓄水池通過資金流動管道A與其它外面更大的水池相連,管道是雙向的,有時向蓄水池內注水,有時向外抽水。此外,蓄水池下方還有一漏水口B,不斷向外漏水。

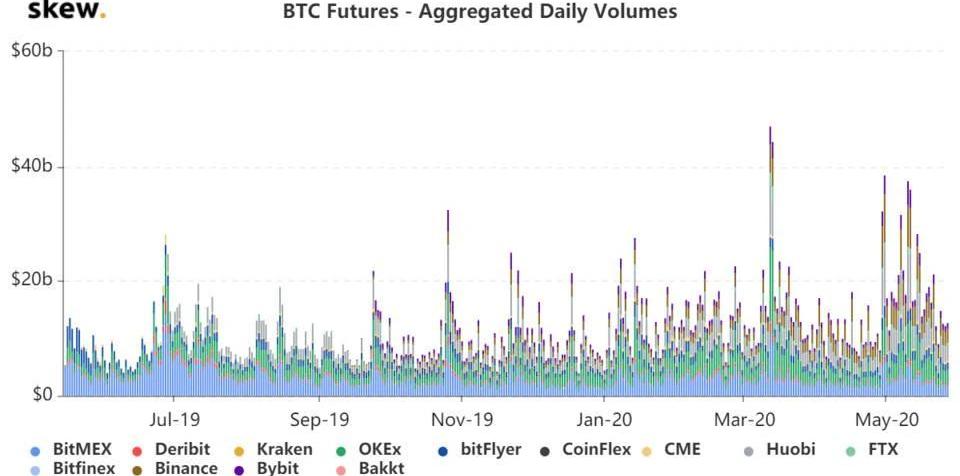

基于模型,水位升降有以下情況:當管道A輸入資本大于漏水口B漏出資本時,蓄水池水位升高,即比特幣價格上升;其它任何條件下,蓄水池水位降低,比特幣價格下降。在蓄水池模型中,我們增加了獨立的漏水口來指示比特幣市場中較為固定的資本損耗和外流,這部分資本外漏在資本輸入管道相對平靜的時間內對比特幣的價格影響重大。關于資本外漏,交易平臺的手續費是一個很好的例子,交易平臺一般對現貨交易收取0.2%的手續費,看似不起眼的比例在多此交易中被放大。平臺收到手續費并以之作為最主要的收益來源用于支付運營成本,這部分資本從此處流出比特幣。值得注意的是,在過去的一年里,現貨交易所紛紛入局衍生品交易,衍生品交易量上漲明顯。

法國監管機構批準Melanion Capital在歐盟發行比特幣掛鉤的ETF:8月9日消息,法國監管機構已經批準資產管理公司Melanion Capital開始在歐盟發行比特幣掛鉤的交易所交易基金(ETF)。盡管這一資產與世界頭號加密貨幣的價格沒有完全相關性,但其廣泛的國際市場和90%以上的相關性標志著投資者獲得比特幣風險敞口的能力取得了重大進展,這對于歐盟加密市場來說是重要的里程碑。

此前報道,Melanion Capital計劃推出ETF,該ETF將跟蹤包括來自領先的區塊鏈和加密采礦公司的30只股票,如Riot Blockchain、VOYAGER Digital和Mike Novogratz的Galaxy Digital,并根據與比特幣價格的相關性進行加權。(Nasdaq)[2021/8/10 1:44:42]

衍生品的發展是市場逐漸成熟的標志,交易者擁有了更為靈活的金融工具。我們認為,這些「更靈活的金融工具」是推動資本外漏增加的主要因素。作為衍生品中最主要的品種,期貨合約在現貨的基礎上提供了更低的手續費、更高的杠桿和更方便的做空方式。這些改變誘導著交易者逐漸從現貨交易轉向期貨合約交易,并不斷地增大交易頻率、放大交易額與杠桿倍數。宏觀的看,衍生品交易量的上升一方面為交易平臺提供了更高的手續費收入,一方面拉大了普通交易者和精英交易者的收益差距。精英交易者通過衍生品可以以同樣的資金成本獲得更高的收益,從成本的角度,精英交易者的獲取比特幣的成本逐漸降低、普通交易者的成本上升。假設在沒有外部資本流入的情況下,場內的資本分布將會越來越不平均,而趨向于呈現最經典的「二八定律」,即20%的人掌握著80%的財富。精英交易者手中比特幣數量多,成本低,自然地產生出售需求,這部分資本將逐漸流出比特幣的水池,導致幣價下降。然而我們并不需要過于悲觀,在已經足夠慘淡的經濟形勢下,各國政府不斷地通過量化寬松政策展示著對于現代政府對于經濟刺激的無力。西方一些主流金融機構已經開始將比特幣視為對抗通脹的利器,這個蓄水池并非一潭死水。MVRV與平均成本波動論的引入

田納西州杰克遜市計劃采用比特幣 并進行比特幣挖礦:田納西州杰克遜市市長Scott Conger計劃開始在該市使用加密貨幣。市長還表示,該市正在探索讓其員工選擇以加密貨幣支付,進行比特幣挖礦并將其保留在該市的資產負債表上。此前報道,邁阿密市已開始允許其員工以加密貨幣付款。(The Street)[2021/4/22 20:47:42]

投資方法不可避免地建立在假設之上。

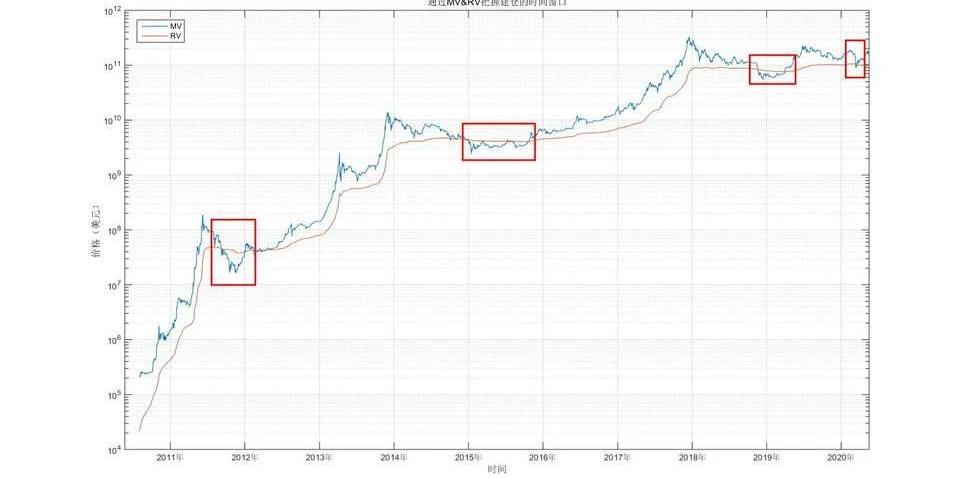

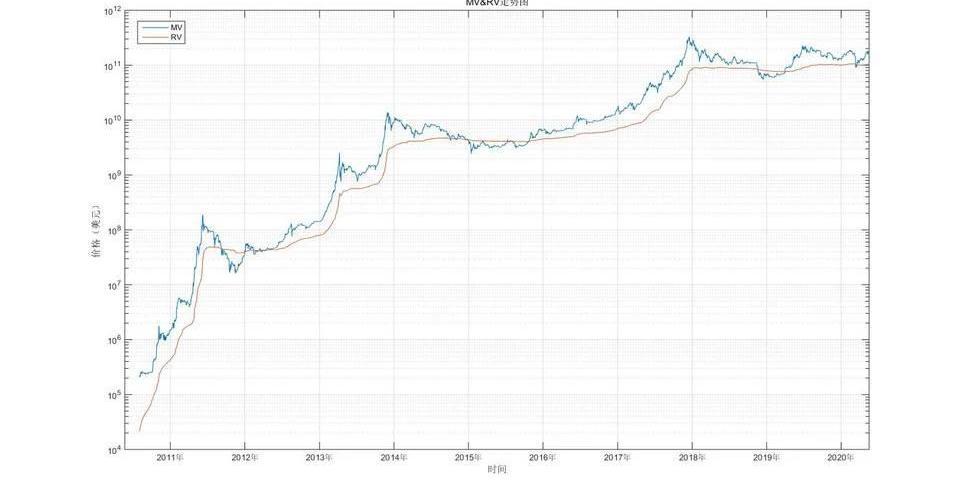

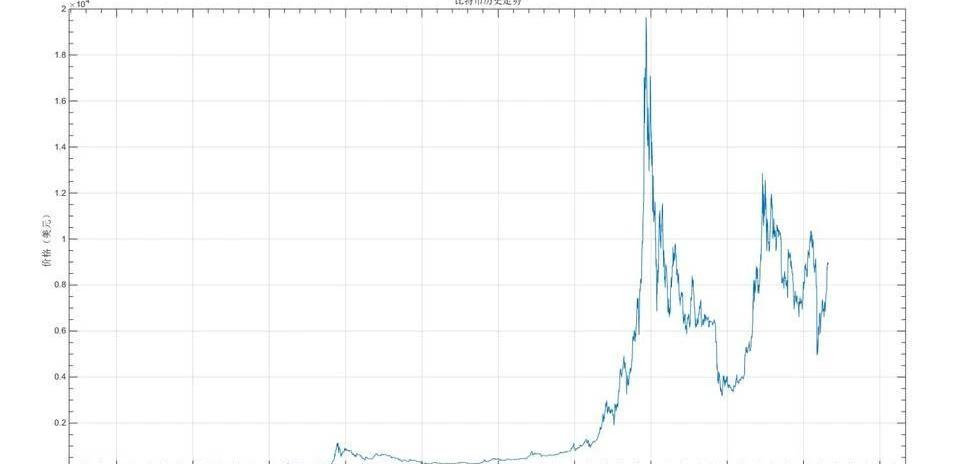

股票交易者通過公司的盈利能力判斷價格高低;原油期貨投資者判斷復雜的供需關系與地緣形勢;價值投資者堅信「內在價值」是投資品價格波動圍繞的中樞。由于比特幣并非經濟體和消耗品,投資者難以照搬熟悉的估值方法判斷其價格相對高低。WillyWoo與PlanB借鑒了傳統投資標的的估值方法和價格模型開發出NVT與S2F等指標與模型,我們放棄了這一思路,并嘗試在比特幣不同方面的數據中尋找簡單有效的指標,在不同數據中尋找的指標具有正交性。我們理想地認為,當他們同時指示買入時會有最大的勝率,我們將在未來不斷地回測這個假設。冪律走廊與冪律波動線單純地來自比特幣價格的歷史走勢數據,對價格走勢的分析理論在傳統的交易市場中已經充分成熟了,可以套用在任何交易品上。我們的工作是引入更多方面的數據,在其中尋找與價格走勢強相關的指標,當然,這些數據主要來自比特幣本身,即鏈上數據。托比特幣本身設計機制的福,我們可以方便地得到全賬本,上面記錄了比特幣從創世區塊以來每一筆交易的時間、數額、參與方等信息。將每枚比特幣以其最后一次轉賬時的比特幣價格累加起來可以輕松地獲得全部持幣者的成本之和,Coinmetrics將其定義為為RV,即比特幣已實現的市值。這個概念與MV,即一般意義上的市值相對應。MV與RV的相對水平指示了整個市場的浮盈情況。

高盛前高管:黃金與比特幣的相關性正被打破:金色財經報道,高盛前對沖基金經理、Real Vision創始人兼首席執行官Raoul Pal發推文稱,正如MicroStrategy創始人Michael Saylor此前預期的那樣,黃金與比特幣的相關性正在被打破。大家注意,預計接下來比特幣與美元以及與股票之間的相關性也將被打破。[2020/10/23]

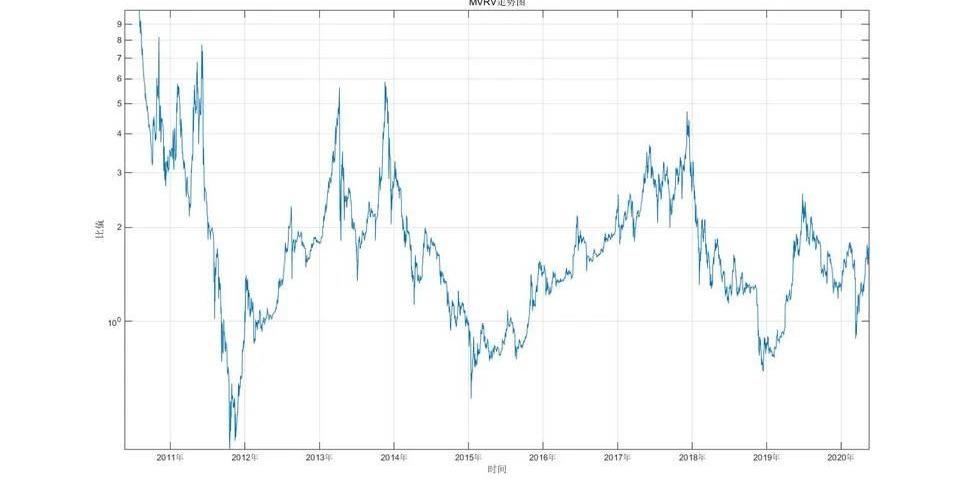

MV和RV的圖線清晰地指示出了全部而短暫的整個市場浮虧的時間窗口,從歷史走勢上看,這些窗口也是建倉的最佳窗口。為了更好地指示MV與RV的水平,我們將兩個變量相除。

MVRV多數時間中在1~2之間波動,小于1和大于4的時間則有效地指示了整個走勢中的最低點和最高點。MVRV的有效性揭示著樸素的平均成本波動,即價格圍繞整個市場的平均成本上下波動。整個市場中的各種角色獲取比特幣的成本并不對等,礦工依靠挖礦低成本低獲取比特幣,而后在二級市場出售賺取利差;運氣差的交易者的成本在二級市場頻繁的交易中增加;宏觀上,當比特幣價格低于平均成本時,任何獲利方出售比特幣的動機將減弱,市場更傾向于復蘇,而當比特幣價格已經4倍于平均成本時,任何持幣者都應該明白這種浮盈不可能長期持續,聰明的交易者及時落袋為安。平均成本波動論描述了比特幣市場的價格中樞,是我們對于加密貨幣市場的基本觀點。冪律波動線:對冪律走廊的回測

聲音 | Craig Wright:比特幣作為一個概念需要保持不變:據ambcrypto消息,nChain的Craig Wright談到了比特幣[BTC]的未來前景以及實現Satoshi Nakamoto愿景的方法。他還談到了工作證明[PoW]與股權證明[PoS]的不同之處。根據Wright的說法,比特幣作為一個概念需要在未來幾年內保持不變,否則就會失去作為交易商品的價值。[2018/11/11]

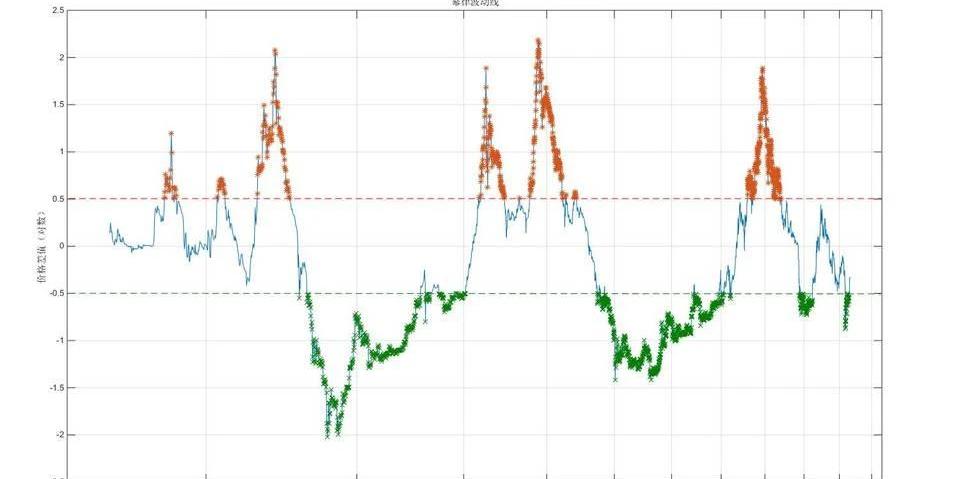

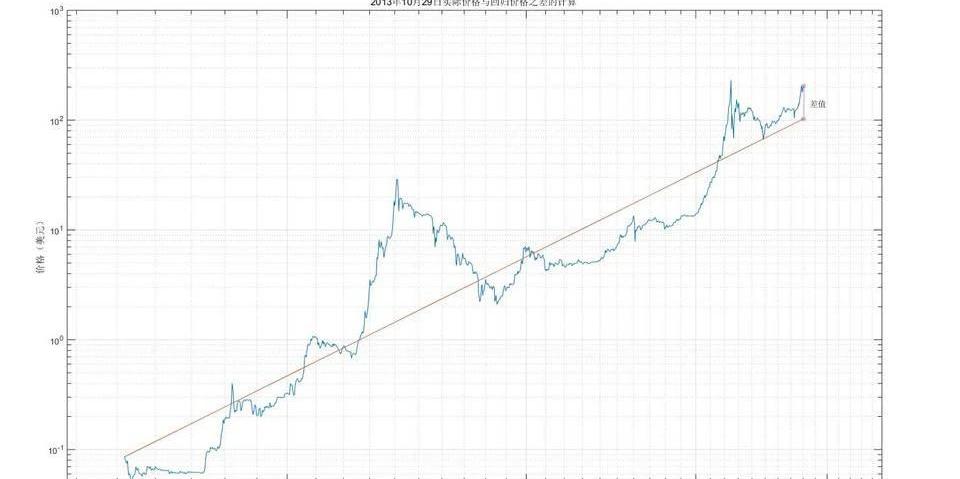

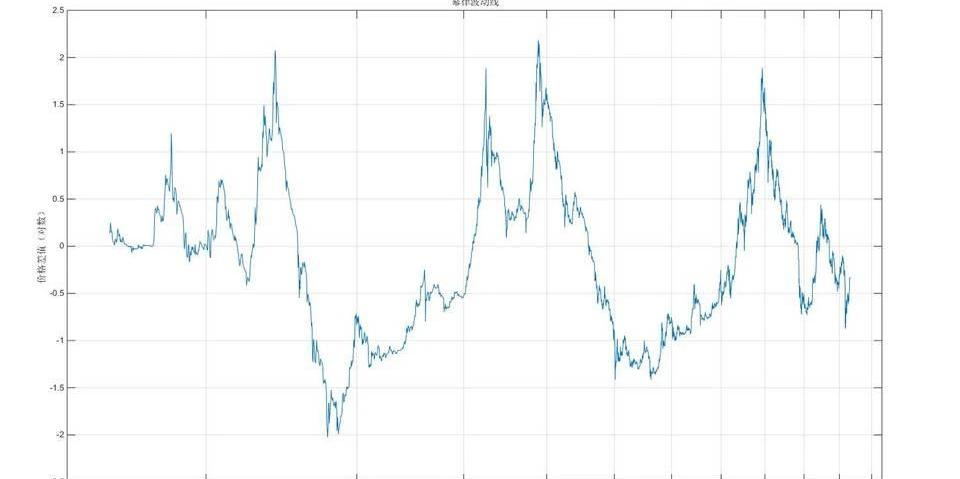

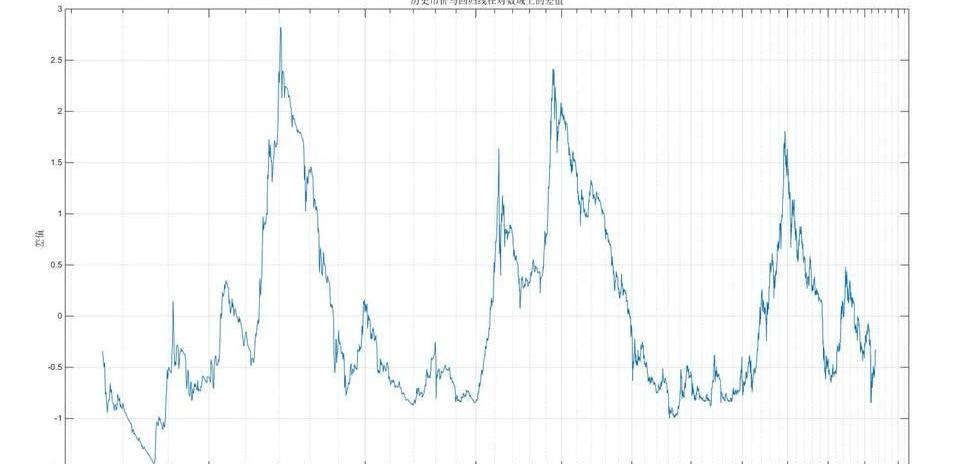

許多看似合理的指標難以洗脫「馬后炮」的嫌疑,他們以歷史走勢為已知條件來調整指標的參數使其可以有效指示漲跌。好的指標需要通過回測來驗證,特別是長時期跨周期地去驗證,以證明他的有效性并非幸運。本文將對冪律走廊進行回測,遍歷并記錄每日以當日之前全部歷史走勢數據做線性回歸后當日實際成交價與線性回歸價格之差。具體地,以2013年10月29日為例:

上圖中粉色線即為價格之差,我們以同樣的方法計算2010年7月29日到2020年5月5日中每一天的數據,并定義這條曲線為冪律波動線。

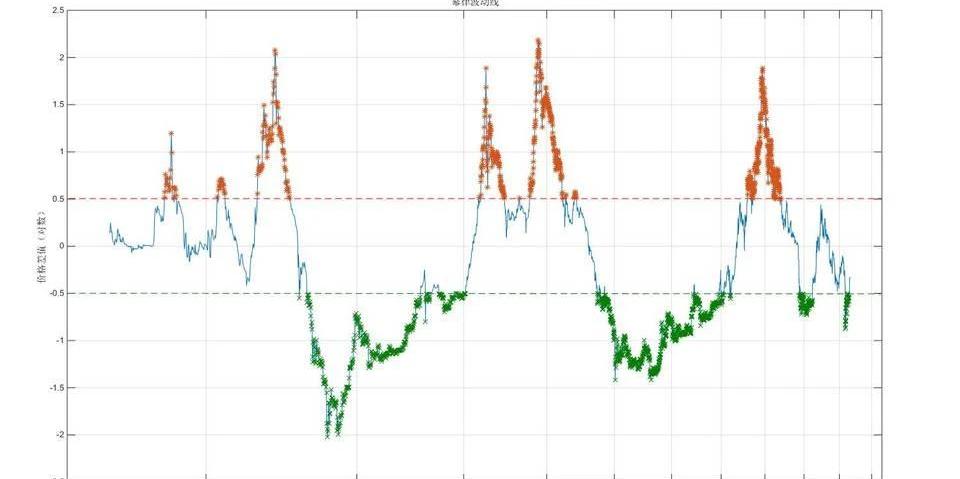

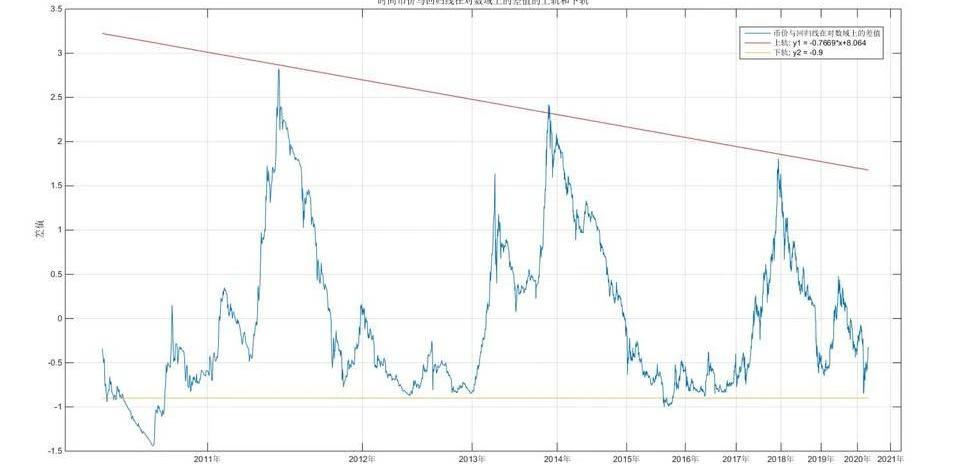

通過觀察,對曲線設置+0.5和-0.5的閾值,將閾值之外的點標出。

美國國稅局調查隱匿在瑞士銀行業的美國資產是否有比特幣:美國國稅局(IRS)指派若干刑事部門調查隱匿在瑞士銀行業的美國資產,并確認比特幣和其他數字加密貨幣是否被用于欺騙美國的稅務機構。[2018/2/9]

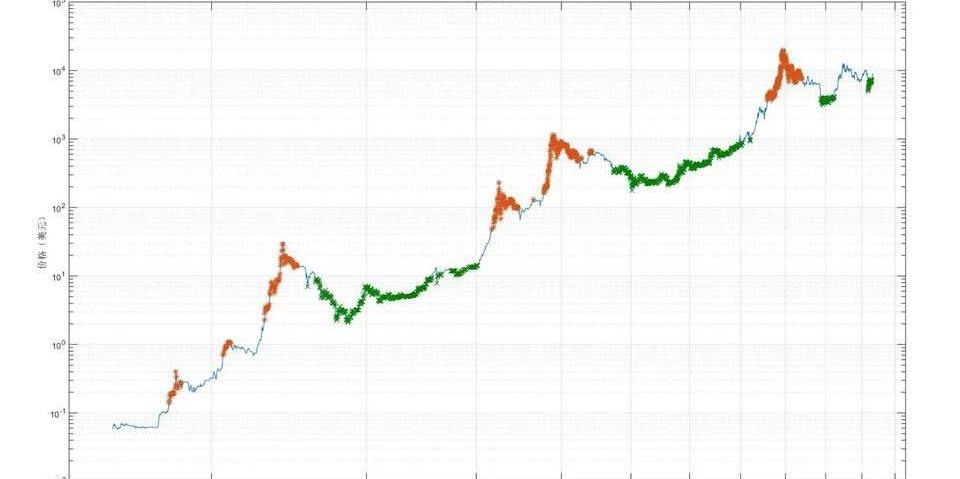

將以上點在比特幣價格走勢中標出。

圖中橙色、綠色點的分布足以證明通過冪律波動線和冪律走廊判斷幣價在周期內的相對高低的準確性。實際上,冪律走廊的斜率每天都發生著微小的改變,冪律波動線因此有更好的參考意義。另外,我們可以通過調整冪律波動線的閾值去改進其敏感度,但這與冪律走廊的出發點,即冪律走廊不用于指導短線操作相悖,因此我們在本文中只通過設定一個模糊的閾值來驗證冪律走廊的有效性。冪律走廊的靜態波動線指示了比特幣上軌逐漸降低,下軌平穩,而動態波動線上呈現的趨勢與之相反,這與我們一般對于「市值越大,波動率越低」的觀點是一致的,但是并不能夠有效支撐之。關于上下軌的相對方向目前難以得出結論,因為比特幣創世以來的周期數量仍然過少。冪律波動線和冪律走廊的指示對目前價格的指示結果并不樂觀。冪律走廊:比特幣價格模型

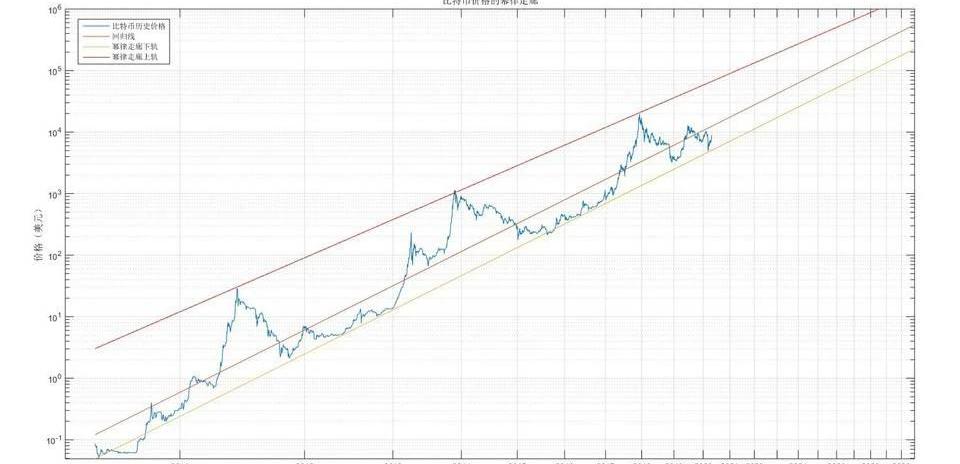

交易員每天都在樂此不疲地做著世界上最難的事情——預測比特幣的價格走勢。其方法不外乎以下幾種:梭哈老哥,武斷地將比特幣與黃金或其它資產的市值做比較;理論家,將比特幣的規則與經濟學的模型結合;k線畫手,定性地用各種顏色的線條、形狀和文字標簽在空曠的畫布上捕風捉影。我們認為,交易者的預期和市場表現不斷地相互作用,幣價因此在相當大的范圍內擁有不確定性,主觀地、精確地對市場做出預測沒有任何意義。但與此相對的,幣價的歷史走勢是全部交易者博弈的結果,從中發現的規律則會相對穩定。因此,我們放棄尋找符合歷史走勢的narrative或者theory,而將市場中的所有交易者看做一個整體,用最簡單的方法尋找跨周期的規律。

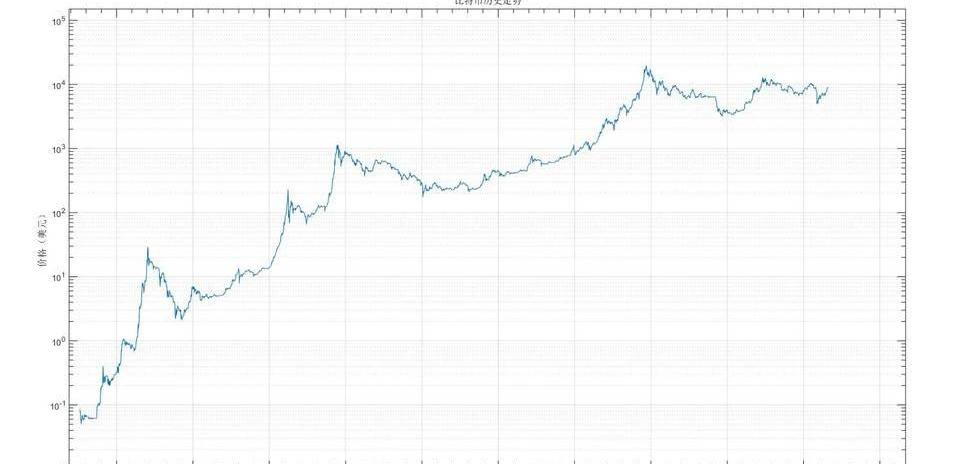

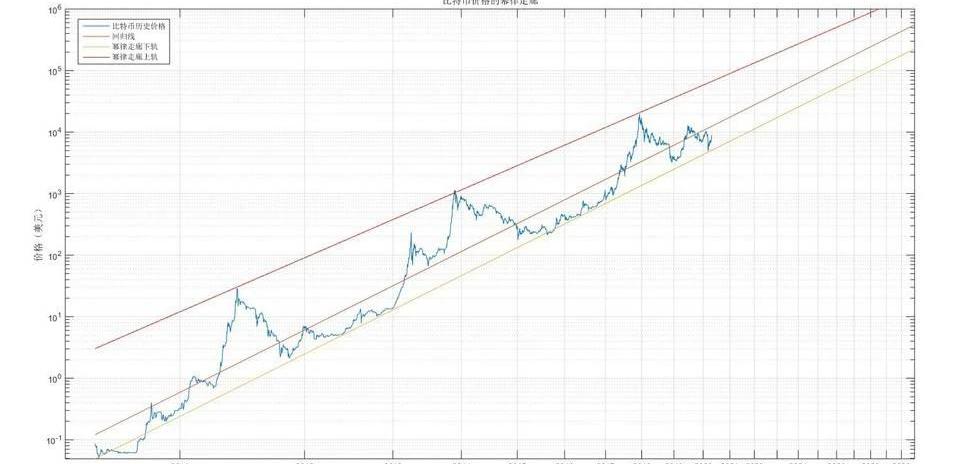

由于縱軸幅度過大,早期價格波動被壓縮,我們將縱軸調整為對數坐標。

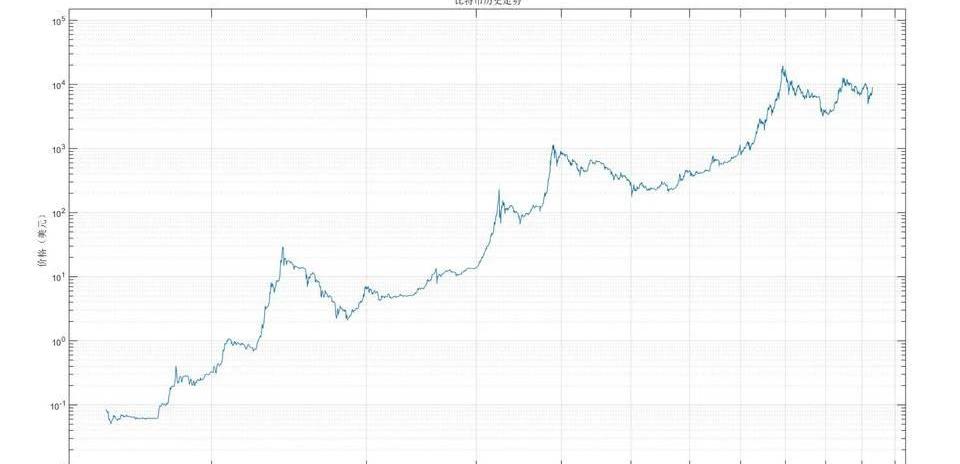

此時已經可以觀察到曲線在對數域上擁有了較好的線性,但斜率在逐漸減小,我們將橫軸也調整為對數坐標。

對上面的曲線在對數域進行線性回歸,得到直線斜率a=5.733,截距b=-38.3,R-square為0.9361。

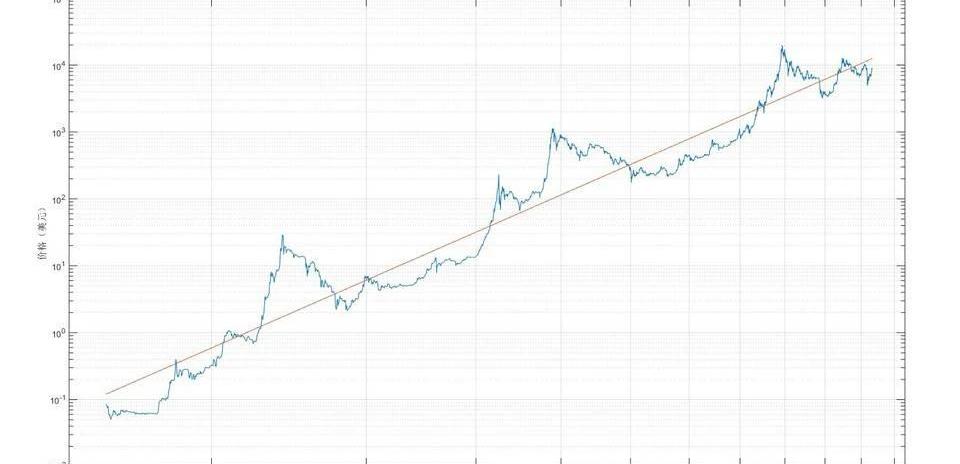

至此,我們已經從真實的歷史幣價中得到了回歸線作為走勢的中軸,為了得到走勢的上軌和下軌,我們將幣價和回歸線在對數域上做差。

從差值圖中可以很清晰地看出一條逐漸下降的上軌和一條平行于回歸線的下軌,我們分別通過回歸和平移得到兩條直線。

將上軌和下軌一同放入之前的回歸線圖即可得出一道清晰的冪律走廊。

冪律走廊是隱藏在比特幣歷史走勢中的簡單規律,可以提供總體方向上的指導,并在價格接近上下軌時提供參考,但無法指導短線交易,因為走廊寬度過寬。冪律走廊指示了比特幣價格將在2025年以后永久地超過50,000美元,在2028年以后永久地超過100,000美元。附:我們在2019年年初開始通過回歸的方式對比特幣價格走勢進行分析,但僅僅在縱軸引用了對數,并以價格疊加波動的方式對波動進行了正弦回歸,結果非常樂觀。后來我們觀察到每個周期的最低點到最高點所用時間都在不斷拉長,將橫軸對數化取得了更好的擬合成果。本文借鑒了HaroldChristopherBurger的類似工作,摒棄了幅度和周期都在變化的正弦擬合的思路而單純通過上軌和下軌搭建冪律走廊。數據源:Coinmetrics.io

Tags:比特幣比特幣價格加密貨幣ITA比特幣中國官網登錄入口比特幣價格實時行情走勢圖表加密貨幣市場行情走勢分析TITANIA幣

《華夏時報》6月13日一篇關于凍卡的報道,引發幣圈媒體廣泛關注。 核心是報道稱:本報記者咨詢到招商銀行,中國銀行,農業銀行,建設銀行和工商銀行等客服,各行的回復也大致相同:“只要操作合法,渠道合.

1900/1/1 0:00:00編者按:本文來自Deribit德瑞的交易課,作者:AndrewK,星球日報經授權發布。近幾年來,去中心化金融應用取得了顯著進展,去中心化交易所、保證金交易和貨幣市場平臺的交易量大幅上升.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:JASONWU,Odaily星球日報經授權轉載。開放式金融,通常被稱為DeFi,已經吸引了主流金融和科技界的關注.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:JeffBenson,譯者:隔夜的粥,星球日報經授權發布。6月9日消息,以太坊企業ConsenSys正推出一項名為CodefiCompliance的合規服務,以.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:HenryHe,譯者:隔夜的粥,星球日報經授權發布。Compound無疑是Defi項目中的明星,而Defi則是目前加密貨幣行業最熱門的領域.

1900/1/1 0:00:00文標題:從資產的角度來討論加密領域--為什么高盛完全錯了作者:TokenTerminal譯者:李意校對:Typto翻譯機構:DAOSquare字數:1319雖然本文并未列舉高盛的罪證清單.

1900/1/1 0:00:00