BTC/HKD-3.77%

BTC/HKD-3.77% ETH/HKD-3.68%

ETH/HKD-3.68% LTC/HKD-2.36%

LTC/HKD-2.36% DOT/HKD-4.02%

DOT/HKD-4.02% ADA/HKD-5.66%

ADA/HKD-5.66% SOL/HKD-8.26%

SOL/HKD-8.26% XRP/HKD-4.81%

XRP/HKD-4.81% DOGE/US-5.56%

DOGE/US-5.56%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。

BTC歷史波動率7d52.77%14d40.29%30d58.95%60d69.16%1Y89.71%ETH歷史波動率7d62.16%14d48.67%30d71.07%60d77.07%1Y105.12%昨天BTC的日內波幅其實是顯著的,不過收盤價變化不大,歷史波動率繼續走低。

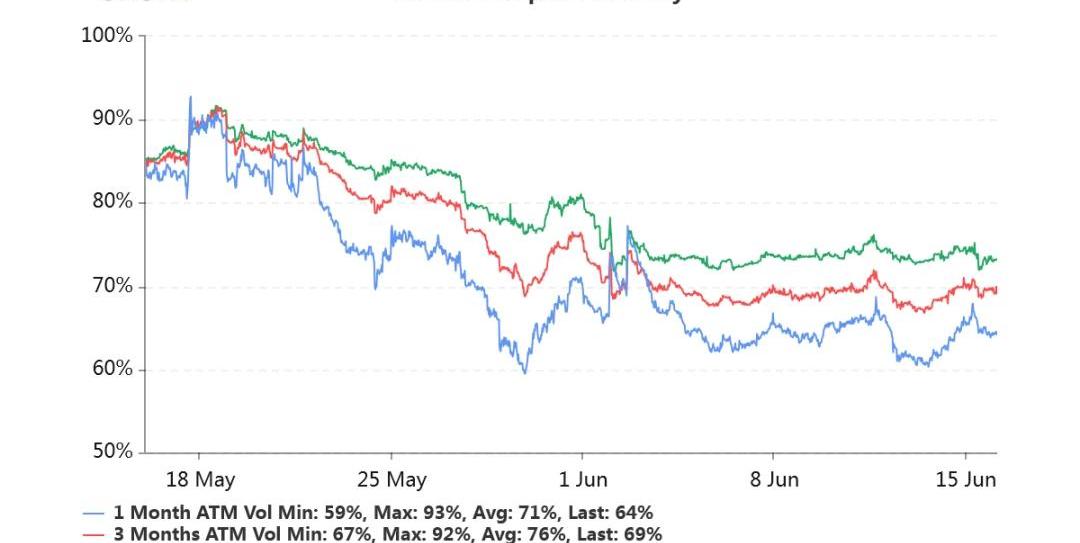

持倉量11億美元,持倉量繼續處于較高水平。交易量放量。各標準化期限隱含波動率:今日:1m64%,3m69%,6m73%6/15:1m66%,3m70%,6m75%隱含波動率較昨日走低。

Deribit將在迪拜設立辦事處并尋求獲得牌照:1月26日消息,加密衍生品交易所Deribit證實將在迪拜設立辦事處,并尋求在迪拜獲得完全市場產品許可證。迪拜辦事處將容納包括管理、合規和支持角色在內的員工。此外,Deribit還計劃聘請4大會計師事務所,并每天發布儲量證明快照。數據顯示,Deribit在比特幣期權市場所占份額超過90%。(The Block)[2023/1/26 11:30:28]

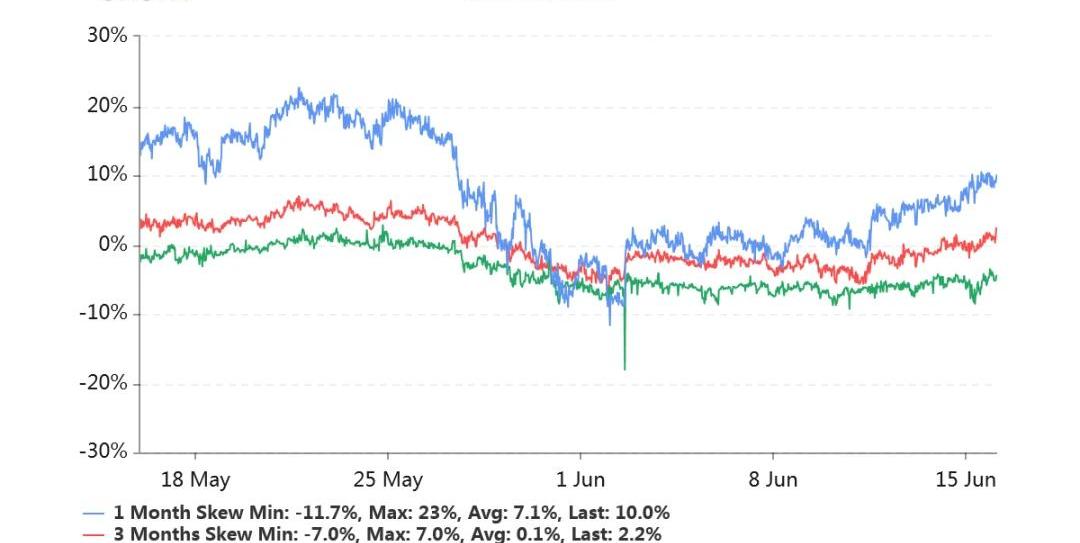

偏度:今日:1m-10.0%,3m-2.2%,6m+4.7%6/15:1m-8.4%,3m+0.9%,6m+7.2%近月左偏加劇,Put已經顯著地貴起來了。3個月期限的Put也開始貴起來了。6個月期限仍然是Call更貴一些,但是程度已經減弱不少。

Northman Trader創始人:比特幣間歇性的夏季反彈往往是短暫:金色財經報道,雖然多頭正在慶祝比特幣最近的復蘇,但NorthmanTrader創始人Sven Henrich最近在推特上警告說,間歇性的夏季反彈往往是短暫的。他不愿意做出具體的預測,但聲稱,根據比特幣的歷史表現,可能會出現進一步的疲軟。[2021/7/29 1:21:46]

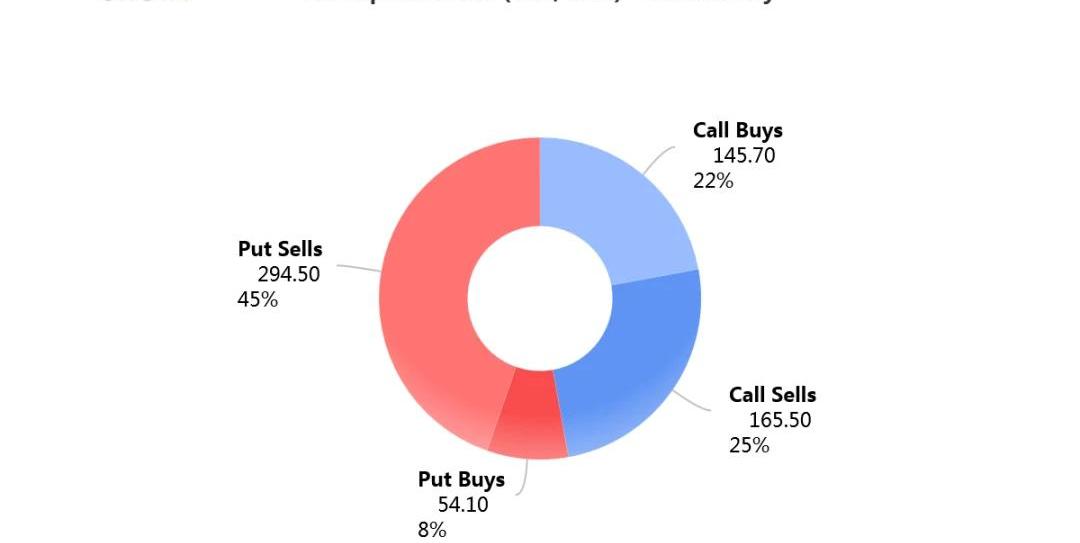

今日以來主動成交以賣出看跌期權為主,占比45%。

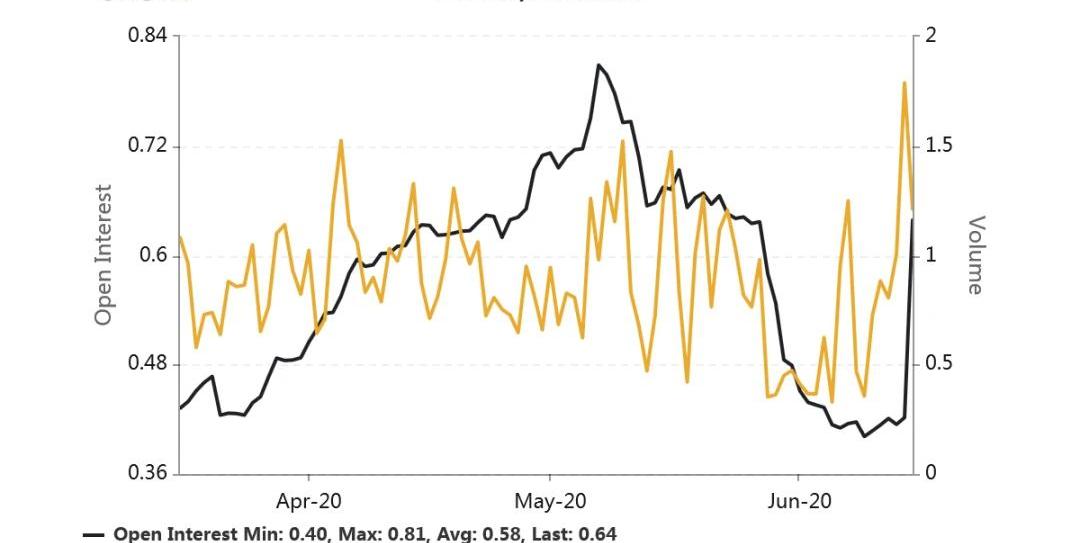

Put/CallRatio持倉量之比迅速攀高,目前比例為0.64。超過了過去3個月的均值0.58。新的成交量中Put依然領先,為Call的1.21倍。從成交細節去看,6月底、7月底、9月底的Put持倉均有顯著增加。

Deribit文檔和博客頁面因云服務商OVH數據中心大火導致宕機,交易應用和數據不受影響:3月11日消息,加密貨幣衍生品交易所Deribit表示,“由于法國斯特拉斯堡的OVH數據中心被大火燒毀,導致Deribit文檔和博客(insights.deribit.com)頁面現在處于維護狀態。由于Deribit的交易數據和交易應用程序已于2020年移至EquinixLD4,因此不會受到影響。”3月10日晚間,法國斯特拉斯堡的OVH數據中心被大火燒毀,導致大量客戶站點癱瘓。OVH是歐洲最大的云服務和托管服務提供商,也是世界第三大托管服務提供商,該云計算公司提供VPS、專用服務器和其他Web服務。[2021/3/11 18:34:58]

Deribit今年以來的比特幣期權交易量已占2020年總量的25%:金色財經報道,在2021年的前兩周,共145億美元的比特幣期權交易在Deribit上進行,已經占2020年總量的25%。[2021/1/13 16:01:07]

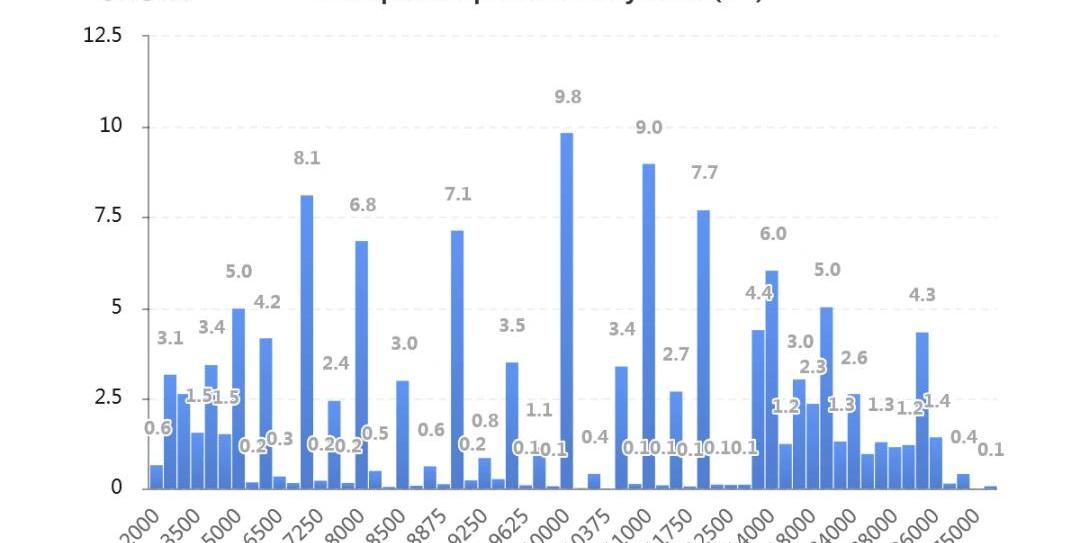

持倉量按行權價分布如下,虛值Call的持倉量顯著。

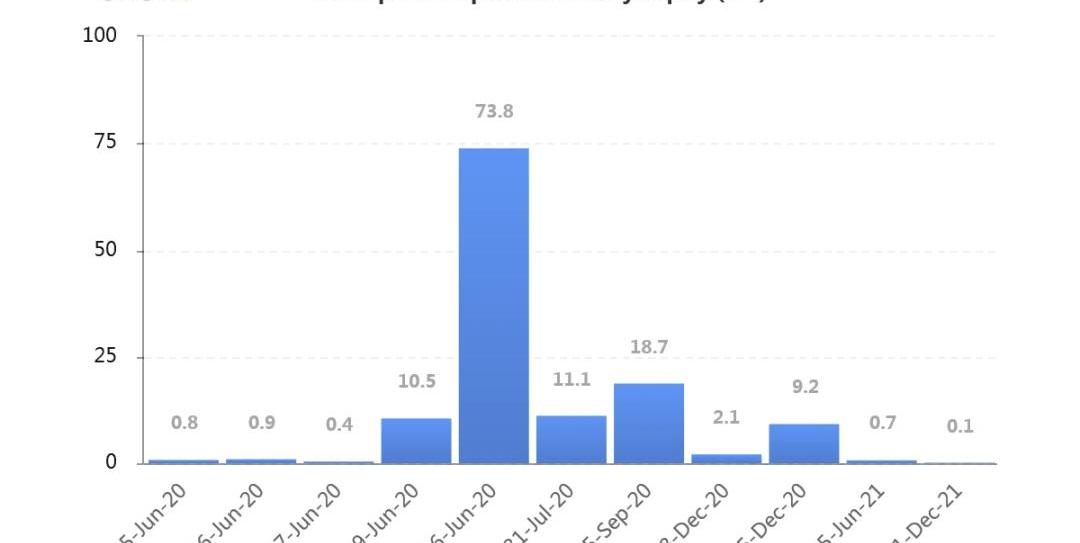

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。交割之后,持倉換月會如何進行頗值得期待。

AI Trader推出OCO交易模式:AI Trader現在宣布與One Cancels Other (OCO)交易模式。早前消息稱,全球五大GPU礦業公司之一、總部位于迪拜的Kingdom Mining,將推出一個獨立的加密貨幣交易平臺“AI Trader”。[2018/6/20]

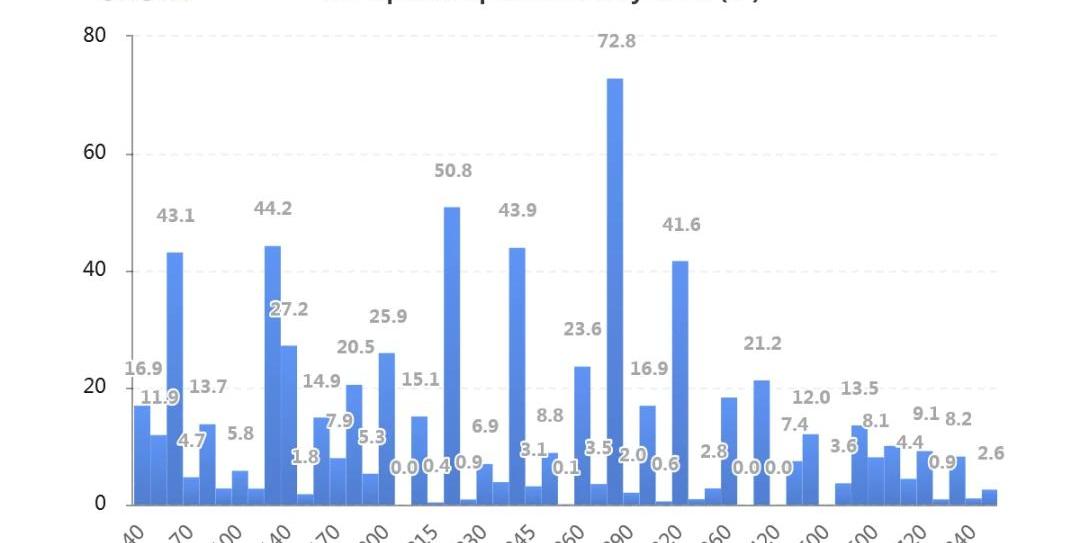

持倉量1.52億美元,處于較高持倉水平。交易量平穩放大。各標準化期限IV:今日:1m71%,3m72%,6m76%6/15:1m72%,3m75%,6m79%ETH的隱含波動率略有下移。偏度:今日:1m-1.0%,3m+2.1%,6m+5.0%6/15:1m-0.7%,3m+7.9%,6m+8.9%遠月右偏也在快速收斂。主動成交:CallSells:38%PutSells:32%持倉量的PutCallRatio達到半年來高位,0.85。持倉量按行權價分布集中如下圖,以平值、淺虛Call以及Put占比較多。

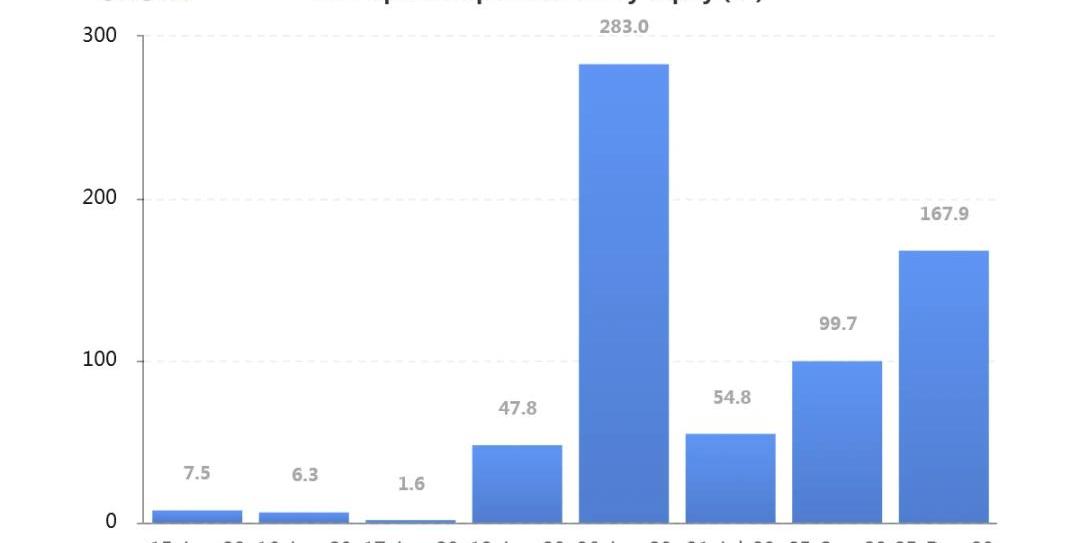

按到期日分布的持倉量顯著集中在六月份。

JeffLiang2020年6月16日12:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStructure)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

編者按:本文來自財經網鏈上財經,作者:LornaQ,Odaily星球日報經授權轉載。深交所對眾應互聯科技股份有限公司下發《2019年年報的問詢函》.

1900/1/1 0:00:00編者按:本文來自巴比特資訊,作者:AlexGluchowski,譯者:灑脫喜,星球日報經授權發布.

1900/1/1 0:00:00頭條 詹克團阻止比特大陸礦機發貨,吳忌寒再發內部信據律動BlockBeats消息,詹克團于近日“重返”比特大陸后控制住其深圳礦機發貨工廠,禁止員工給已付費客戶正常發貨.

1900/1/1 0:00:00編者按:本文來自DappReview,Odaily星球日報經授權轉載。WhaleShark,鯨鯊,是目前世界上體型最大的魚類,一張血盆巨口寬達1.5米,連2至3毫米的獵物都不會放過.

1900/1/1 0:00:00比特幣活躍地址數上漲9%;美元兌比特幣交易少見大跌11%,其余幣種占比均漲;全網難度1天后將上調12%,系減半后首次;分析:投資者增持灰度GBTC,導致大幅溢價;詹克團阻止比特大陸礦機發貨.

1900/1/1 0:00:00當前市場主流是中心化交易所,例如幣安、火幣、OKEx,對于去中心化交易所幾乎零接觸,多數人并沒有關注該板塊.

1900/1/1 0:00:00