BTC/HKD+0.05%

BTC/HKD+0.05% ETH/HKD-0.07%

ETH/HKD-0.07% LTC/HKD+0.49%

LTC/HKD+0.49% DOT/HKD+4.01%

DOT/HKD+4.01% ADA/HKD-1.72%

ADA/HKD-1.72% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD-1.5%

XRP/HKD-1.5% DOGE/US+0.91%

DOGE/US+0.91%編者按:本文來自分布室,Odaily星球日報經授權轉載。一年前,加密分析師PlanB發表了一篇文章,介紹了BitoinStock-to-Flow(S2F)模型。從那時起,該價值模型在加密領域變得非常流行。經過幾次市場的驗證,比特幣的價值和稀缺性之間的模型關系似乎得到了一定的證明的。但最近這一結論模型被證明是存在一定缺陷的,并提出了一種新的模型來克服這些缺陷。分布室試圖通過模型發展的概述,并以一種易于理解的方式分解復雜的計量經濟學之間的細微差異。稀缺性

在央行無限量印鈔的時代中,當你問一個人什么支撐著比特幣有價值時,常見的回答是「永遠不會有超過2100萬比特幣」或「你不能制造出更多的比特幣」。根據某些奧地利經濟學理論,稀缺性是貨幣的一種屬性(分布室注:另外幾種屬性為可分割性、持久性、可移植性和可識別性),它賦予貨幣價值。正如RobertBreedlove在《數字零和比特幣》(TheNumberZeroandBitcoin)中所描述的,比特幣甚至實現了絕對的稀缺,這是一種只有在數字領域才可行的屬性。自比特幣白皮書發布以來,稀缺性是比特幣價值主張的一個關鍵方面的觀點就一直存在,但找到一個合適的量化指標來衡量稀缺就不那么容易。《比特幣標準》(theBitcoinStandard)一書中,作者SaifedeanAmmous用庫存與流通比率(S2F)描述黃金的稀缺性,受此啟發,分析師PlanB計劃決定探索是否可以用S2F比率的來建模比特幣價格。庫存與流量比率

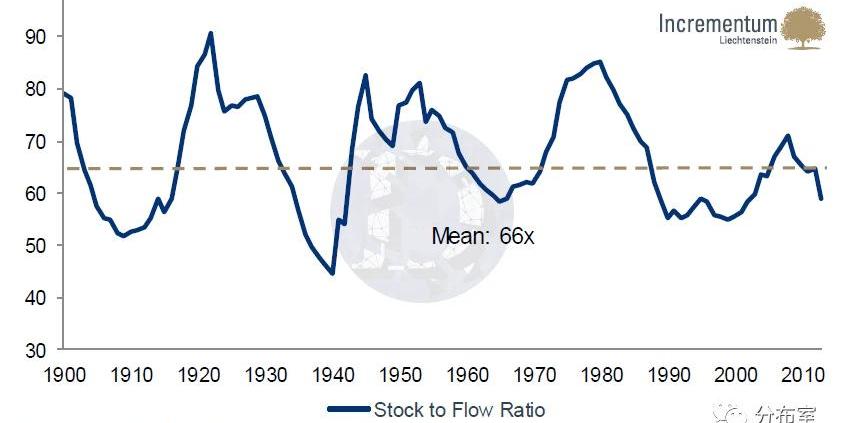

S2F比率的計算方法是用庫存(總供應)除以資產的流量(新生產)。在PlanB的文章中,他將黃金的存量定義為為185000T,其流通量為每年3000T。因此,當時黃金的S2F比率為185000/3000=61.67,即四舍五入后為62。

圖1:黃金S2F比率然而,黃金的S2F比率隨時間波動(圖1)。當黃金價格相對較高時,黃金開采更有可行性,這也激勵了礦工們這樣做。結果流量增大,S2F比減小。當黃金價格低時,采礦可行性降低,特別是在生產成本高、效率低的礦山。如果這些工廠停產或減產,黃金的流量就會減少,從而再次提高其S2F比率。不可偽造的昂貴資產

諸如黃金之類的資產難以獲得或偽造的想法通常被定義為「不可偽造且成本高昂」,這個術語與BitGold的創建者NickSzabo相關。除了黃金和白銀之外,幾乎沒有可以可靠地用S2F比率表示的貨幣資產,并且被認為是不可偽造的昂貴資產。鈀金和鉑金等其他金屬也相對稀少且難以獲得,但主要用于工業生產。與每年的產量相比,它們的全球供應量相對較低,這意味著其生產者可以通過增加或減少產量而對市場價格產生重大影響,從而使這些資產不太適合用作貨幣資產。比特幣供應量可預測

80,000,000 USDC從USDC Treasury轉移到CryptoCom:金色財經報道,據Whale Alert監測,北京時間00:35,80,000,000 USDC(價值約79,976,000美元)從USDC Treasury轉移到CryptoCom。[2023/5/30 9:49:29]

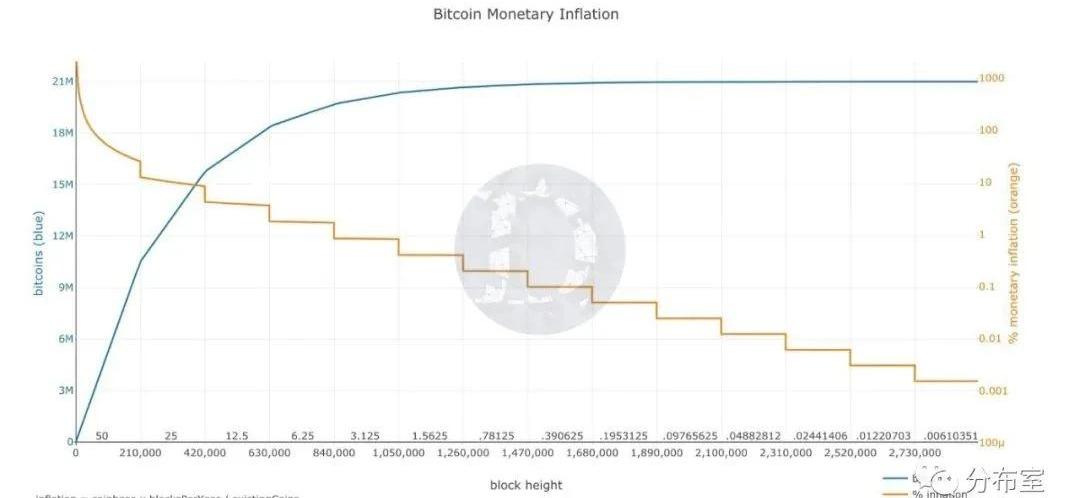

在比特幣領域,開采比特幣的門檻非常低。任何擁有多余計算能力的人都可以加入這場激烈的競爭,成為下一個生產者,并獲得新鑄造的幣和交易費用獎勵。但是由于多年來形成的競爭,盈利是非常困難的。但從本質上講,網絡是開放的,任何人都可以加入。然而,如果任何人都可以開始挖掘比特幣,為什么它的S2F比率沒有出現異常呢?這主要是因為在1997年,AdamBack引入了帶有Hashcash的工作量證明(PoW)概念,這是一種用于限制垃圾郵件和拒絕服務攻擊的系統。由于有一種稱為「難度調整」的內置機制,PoW系統會定期調整礦工需要通過添加或刪除一個或多個數字來猜測的隨機數的難度。在比特幣中,這種難度調整每2016個區塊發生一次,大約2周(以10分鐘區塊間隔計算)。當網絡增加了太多的計算能力,并且發現新塊的速度比預期的要快時,難度就會增加。然后,礦工需要花費更多資源來獲得同樣的回報,效率較低礦工就會考慮離開網絡。相反,當礦工離開網絡并創建比預期更慢的區塊時,難度就會降低,給礦工恢復的余地。而正是由于這一困難調整系統,比特幣的存量和流量在一段時間內是可以預測的。比特幣的存量和流量可預測

當比特幣于2009年1月3日推出時,礦工每創建一個區塊可以獲得50個比特幣挖礦獎勵(分布室注:也稱為「coinbase」,但不是同名交易所)。每210000個區塊(大約4年),獎勵減半。在第一次減半(2012年11月28日)之后,礦工區塊獎勵為25個比特幣,第二次減半(2016年7月9日)之后為12.5個比特幣,本次減半(2020年5月11日)區塊獎勵為6.25個比特幣。雖然區塊被開采的確切時間是不確定的,但比特幣的存量和流量在每個區塊的基礎上是完全可以預測的。

圖2:比特幣供應量(藍色)和貨幣通脹(橙色)變化因此,比特幣的S2F比率可以在任何時間點進行計算。根據ClarkMoody的數據,比特幣目前的S2F比率為55,幾乎與黃金一樣稀缺。在2024年減半之后,它將超過黃金,成為世界上以S2F比率計算最稀缺的貨幣資產。盡管如此,PlanB試圖通過使用數學模型來證明基于第一原則的假設——比特幣的價格上漲可以歸因于其日益增長的相對稀缺性是正確的,從而預測其未來的價格。比特幣S2F模型

SafeMoon攻擊者已將21804枚BNB轉回SafeMoon金庫錢包:金色財經報道,派盾(PeckShield)監測顯示,BNB Chain上DeFi協議SafeMoon攻擊者已分兩筆共將21804枚BNB(約720萬美元)轉入SafeMoon金庫錢包。

此前報道,上個月SafeMoon遭黑客攻擊,損失890萬美元。[2023/4/20 14:15:47]

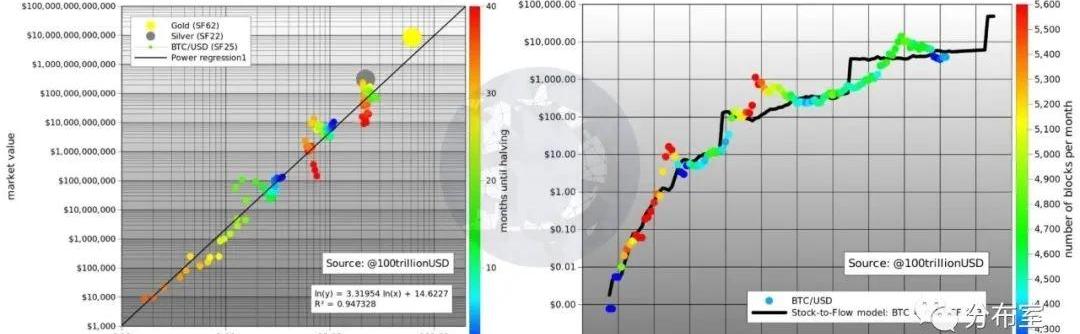

2019年3月22日,PlanB發表了《用稀缺性建模比特幣價值》一文。為了直觀地評估以S2F比率衡量的比特幣稀缺性是否真的與價格有關,PlanB在對數尺度上,確定了1和10之間的距離等于10和100之間的距離,等于100和1000之間的距離,以此類推,確定相對價格變化。當S2F增加時,它的市場價值也會增加,因為所有的點都以對角線排列(分布室注:圖3中的左圖),這被稱為「線性關系」,可以使用統計技術,例如基于「普通最小二乘法」或OLS進行測試。如圖所示,比特幣的S2F比率與市場價值之間的關系確實是顯著的。根據該模型,比特幣歷史價格的94.7%可以用其S2F比率來解釋。PlanB利用白銀(灰點)和黃金(黃點)的S2F比率和市場價值交叉驗證模型。發現兩者與模型價格一致,這種關系可能也適用于所有資產的早期跡象。

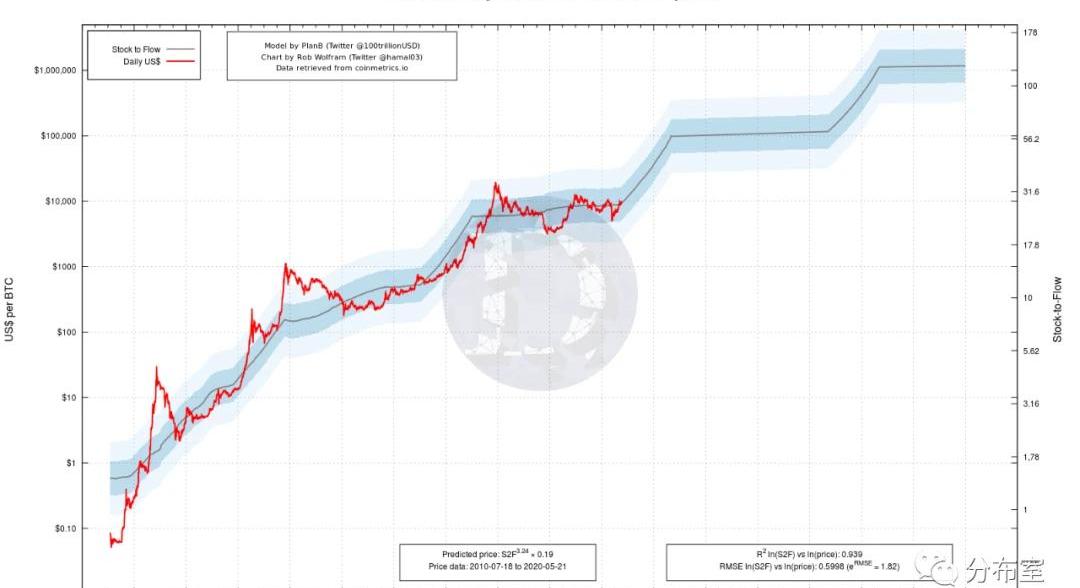

圖3:PlanB原始比特幣S2F模型由于未來的比特幣S2F比率可以預估,因此可以在時間圖上繪制比特幣的S2F比率和價格。盡管PlanB對于該參數模型進行了四舍五入,但它預測在2020年減半后每枚比特幣的價格為55000美元。分布室注:當PlanB發表文章時,比特幣的價格是4000美元,剛剛從大幅下跌中恢復過來。在接下來的幾個月里,S2F的其他幾個版本問世了。這些模型使用略有不同的數據,例如,通過每天而不是每月或不同的時間窗口,從而預測了不同未來價格。廣泛流行的S2F模型預測,在2020年5月減半之后,比特幣的價格將在10萬美元左右(圖4)。

圖4:廣泛流行的S2F模型版本盡管許多比特幣支持者對該模型的樂觀價格預測欣喜若狂,但也有人提出批評它是「已定價」的。人們對S2F模型提出的批評之一是既然比特幣的供應時間表自推出以來就已為公眾所知,它必須像有效市場假說所建議的那樣「定價」。根據PlanB的說法,市場確實相當有效,因為簡單的套利機會不再存在。盡管如此,他認為市場在結構上高估了風險,這為S2F模型作為投資評估工具留下了空間。需求缺失

Binance增加對更多非洲貨幣的支持:金色財經報道,Binance宣布已經增加對更多非洲貨幣的支持,包括利比里亞元(LRD)、塞拉利昂利昂(SLL)、岡比亞達拉西(GMD)、毛里塔尼亞烏吉亞(MRO)和佛得角埃斯庫多(CVE)。

用戶現在可以用LRD、SLL、GMD、MRO和CVE進行交易和發布交易廣告,或者直接用這些貨幣與其他用戶進行BTC、USDT、ETH、BNB和BUSD的交易,且費用為零。[2023/3/3 12:41:01]

另一個批判觀點是,S2F模型中沒有「價格是供求關系函數」的需求。雖然這一說法在技術上是正確的,但它忽略了一點,即統計模型從定義上來說是對現實的簡化,而且永遠不可能100%準確,但如果它們足夠準確的話,仍然是有用的。正如統計學家GeorgeBox曾經說過的:「所有的模型都是錯的,但有些是有用的。」盡管S2F模型中沒有包含需求,但它占比特幣價格方差的近95%這一事實似乎足以表明,它足夠準確。虛假的相關性

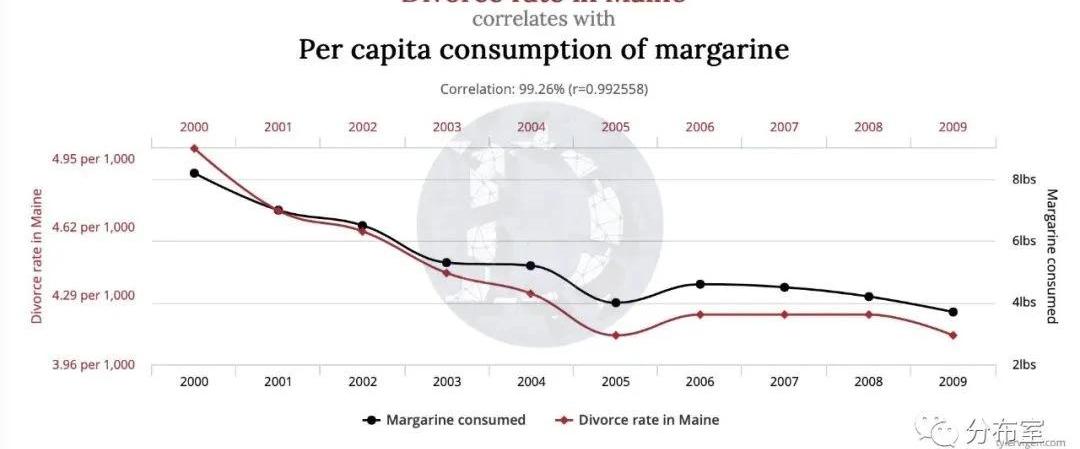

在S2F模型中可以看到相關性高于預期,特別是在兩個趨勢相同的時間序列中,可以在兩個完全沒有關系的變量之間找到高相關性(分布室注:參見圖5)。

圖5:兩個時間序列變量之間虛假但非常強的相關性荷蘭計量經濟學家MarcelBurger在2019年7月發表的一篇評論文章中也提到了S2F模型的結果可能是假的。Burger復制了S2F模型,并測試了該模型是否滿足使用這些技術所需的統計要求,Burger發現了與模型的基本假設相關的缺陷,并建議對模型進行改進。協整

在2019年8月11日的一份出版物中,澳大利亞統計學家NickEmblow(phraudsta)指出了Burger的不足之處。Emblow的工作改進了最初的S2F模型,采用了一種不同的統計技術(向量誤差修正模型)來克服Burger發現的統計局限性。更重要的是,Emblow發現比特幣的S2F比率和價格是「協整」的,這意味著兩者之間確定的長期關系實際上并不是虛假的。為了解釋什么是協整,Emblow用了一個關于一個「醉漢遛狗」的類比:想象一下他們四處溜達,偶爾都往不同的方向走,但由于連接他們的紐帶,仍然保持著密切的距離。在這里,醉漢和他的狗是「協整在一起的」;它們是相互聯系的,并且最終都將在同一個地方結束——不管那個地方是哪里。反之,如果一個醉漢在回家的路上,一只流浪狗經過他的路,他們都在一起散步,但是如果一輛車開過,把狗嚇跑了,這種關系就沒有意義了。在他的結論中,Emblow認為這個類比需要改變,以適用于比特幣S2F模型。因為S2F比率變量實際上是相當恒定的,不像醉漢或他的狗,它會更適合考慮比特幣的價格是醉漢和,而S2F比率是回家的路。不久之后,在2019年9月,MarcelBurger復制了Emblow的發現。當月晚些時候,巴伐利亞州銀行(BayernLB)的德國高級分析師ManuelAndersch也做了同樣的事情。在這些確認之后,S2F模型被廣泛認為在統計上是有效的,并且變得更加流行。結構性突變

Glassnode:以太坊非零地址數創歷史新高:7月8日消息,據Glassnode數據顯示,以太坊非零地址數達到83,595,439個,創歷史新高。同時,以太坊上持幣量大于0.01地址數為23,432,651,同樣創歷史新高。[2022/7/8 2:00:25]

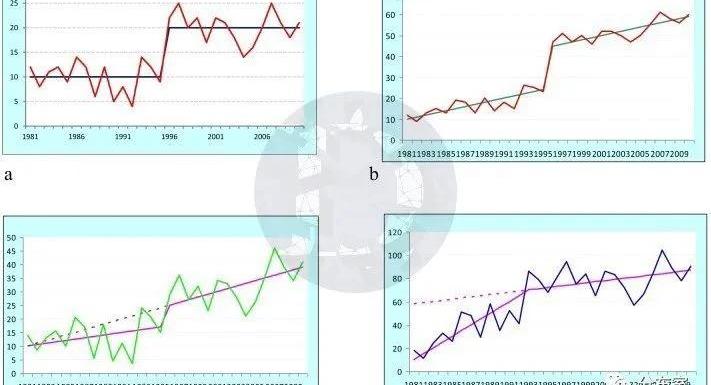

在2020年3月,比特幣Elf建議Emblow探索比特幣減半是否應該被視為S2F比率時間序列中的「結構性突變」。大約在同一時間,MarcelBurger發表了一篇文章,其中他提到了一份學術刊物也涵蓋了這個主題。

圖6:時間序列中結構突變的例子根據該文章,結構性突變是由于體制、政策方向和外部沖擊等因素的變化而導致的經濟時間序列的突然跳升或下降。Emblow(phraudsta)運用了統計測試得出的結論是,減半事件確實應該被視為結構性突破而需要加以考慮。然而,當減半事件的影響被移除時,S2F變量失去了它的大部分趨勢。通過每兩周難度調整修正的暫時波動是S2F變量中僅存的方差來源。

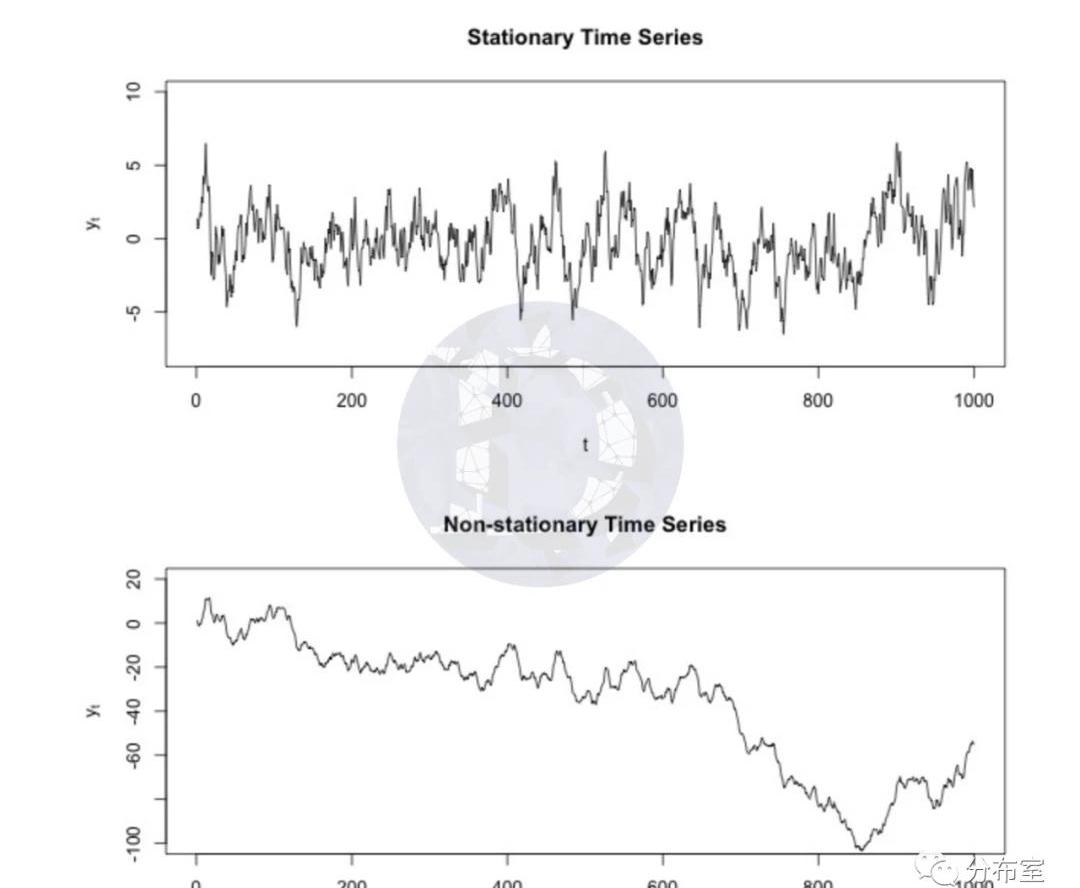

圖7:比特幣S2F比率(紅線)前(左)和后(右)的校正Emblow繼續測試S2F變量是「平穩」(有趨勢)還是「非平穩」(沒有趨勢)。他發現,在去除S2F變量中減半事件的影響后,它不再具有長期趨勢,變成了「平穩」,不像比特幣的價格明顯是「非平穩」的。在一個平穩的過程中,這些值會隨著時間的變化而上下波動,但會保持在一個平均值附近(分布室注:圖8,上圖)。在非平穩過程中,值也會上升和下降,但不會恢復到平均值(分布室注:圖8,下圖)。

圖8:平穩(無趨勢)和非平穩(有趨勢)變量示例雖然這看起來像是一個小而過于詳細的統計討論,但它的多米諾骨牌效應相當大:發現比特幣的S2F比率是固定的,而價格卻不是,意味著不應該應用協整檢驗。隨后,這意味著不再證明S2F比率之間的關系不是虛假的。雖然這并沒有在統計上使S2F模型本身失效,也不意味著S2F比率和價格之間的關系是虛假的,但它重新引入了不確定性。畢竟,如果這種關系可能是假的,那就意味著比特幣價格在任何時候都不可能偏離S2F比率的趨勢。在Emblow的文章之后,有很多關于這個話題的討論。模型中使用了比特幣的S2F比率來衡量稀缺性,而減半顯然是為了成為比特幣長期稀缺性的核心和靈魂。如果你移除了S2F變量最重要的稀缺成分,用它的剩余部分來測試「稀缺是否會推動價格」,可能并不是必要的。比特幣價格的隨機游走

“中藏數字”簽約敦煌博物館,首發3D“飛天”系列數字藏品:6月12日消息,大型數字藏品平臺\"中藏數字\"將于6月12日起,在\"中藏數字藏品平臺\"微信公眾號和App,推出敦煌博物館官方授權系列數字藏品,首發3D\"飛天\"系列。目前,中藏數字已與敦煌博物館正式簽約,后續還將推出《敦煌仙蹤·反彈琵琶》《敦煌仙蹤·飛天伎樂》等眾多以敦煌壁畫為原型的數藏作品。雙方將攜手聚力,以科技賦能提升敦煌藝術的文化價值、經濟價值、社會價值,擴大敦煌藝術的影響力與群眾受益面。\"中藏數字\"將以基于國家信息中心等建立的BSN國家區塊鏈平臺,為每一份所發藏品建立獨一無二的所有權憑證。此外,首都版權協會旗下北京版權認證中心也對本次的數字藏品進行了版權認證,為該數字藏品的收藏價值提供多重保障。[2022/6/12 4:20:05]

5月12日,埃克塞特大學(UniversityofExeter)助理教授、計量經濟學時間序列分析專家SebastianKripfganz在「比特幣價值大會」上的一場演講更是引發了軒然大波。Kripfganz在演講中描述了S2F比率的時間序列對半事件的影響確實需要加以解釋,但卻給出了不同的解釋:因為它是確定性的。Kripfganz沒有詳細解釋這一點。對他來說,這似乎是生活的現實;你不能在這些時間序列分析中使用確定性變量。這和Emblow的分析中看到的含義是一樣的:在考慮了之后發現比特幣的S2F比率是固定的,使得無法進行「協整」分析。Kripfganz繼續使用另一種統計技術(分布室注:自回歸分布式滯后或ARDL模型)來測試長期比特幣價格是否可以建模。Kripfganz的結論是,無論是比特幣的S2F比率還是減半效應,都無法解釋比特幣的長期價格,從統計學角度來說,最好將其描述為「隨機游走」。這意味著,雖然比特幣的價格迄今呈上升趨勢,但它本質上是一種「隨機游走」,這意味著它可以去任何地方。雖然Kripfganz的分析受到高度重視,但是由于S2F比率變量是確定性的,因此有必要消除S2F比率變量中減半事件的影響,這一點并沒有立即得到很好的理解。協整的下降

5月20日,MarcelBurger發表了一篇文章,澄清了Kripfganz發起的「決定論之爭」。MarcelBurger深入研究了有關時間序列分析的學術文獻,這些文獻可以追溯到1938年,并得出結論,Kripfganz是對的。所進行的協整分析只能應用于不含確定性成分的時間序列。為什么不能使用帶有確定性成分的時間序列是統計學中一個更深、更復雜的難題,其含義很簡單:如果你玩一個游戲,你必須遵守它的規則。在這種情況下,不能使用統計方法來證明它不能測試的東西。就像之前的Emblow一樣,Burger在事后得出結論,他之前的協整分析方法應用不當,使得他之前關于比特幣的S2F比率和價格是協整的結論無效。Burger強調,這并不意味著比特幣的S2F比率和價格之間的關系是虛假的,S2F模型是無用的,只是現在不太確定。在他的演講之后,Kripfganz提到,模型中確定的上升趨勢中,稀缺性仍然發揮著作用,但是從統計學的角度來看,這是不可能證明的。這表明我們已經達到了用現在可用的時間序列分析方法在統計上可能證明的極限。

圖9:NickEmblow的推文然而,Emblow不同意不可能證明S2F比率和市場價值是完全相關的,并暗示使用交叉資產信息可能是克服時間序列分析的局限性的一種方法。比特幣股票到流通交叉資產(S2FX)模型

4月27日,在關于協整的討論達到頂峰的幾周前,PlanB已經引入了Emblow暗示的比特幣股票到流通交叉資產(S2FX)模型。該模型基于多種資產的數據,將白銀和黃金的數據引入方程。通過這樣做,新模型不再是時間序列,因為使用的數據點不再是按時間順序排列的。無論是否具有確定性,比特幣的S2F比率都隨著時間的推移而明顯增加。但要創建一個跨資產模型,需要確定使用哪個時間點作為比特幣的數據點,以及隨著比特幣逐漸被人們接受,比特幣的貨幣屬性是否會隨著時間發生變化。協整的下降

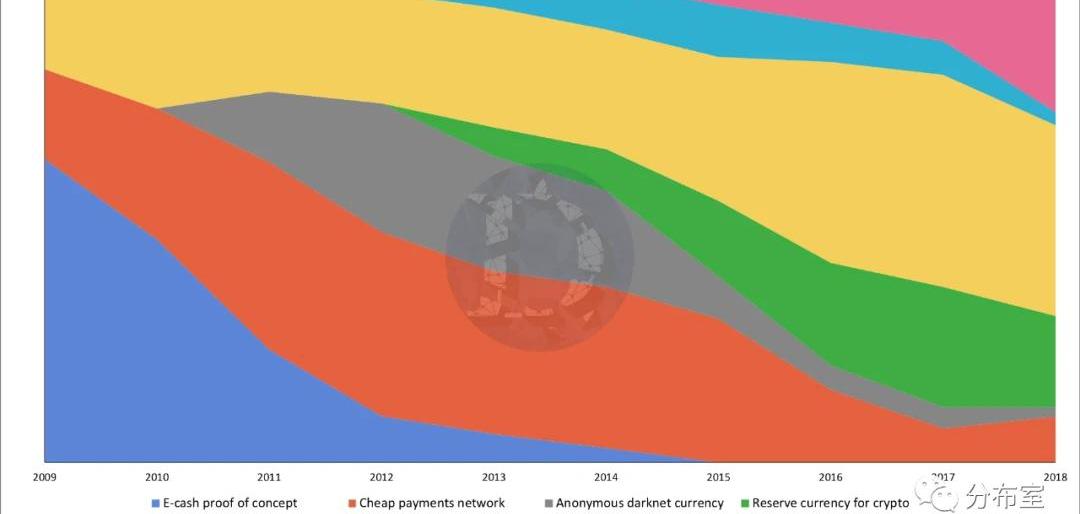

PlanB從協整下降的角度探討了這一點,一個經典的例子是水,它從固體形態轉變為液體、氣體,并最終在溫度升高時電離。PlanB表示可以說美元也經歷了階段性轉變。美元最初是一種金幣,后來變成了一種銀幣,一種以黃金為背景的紙幣,從1971年開始變成一種沒有任何背景的紙幣。2018年7月,NicCarter和Hasu發表了《比特幣的愿景——比特幣的主要敘事如何隨時間變化》,描述了比特幣被描述的方式如何隨時間變化(圖10)。

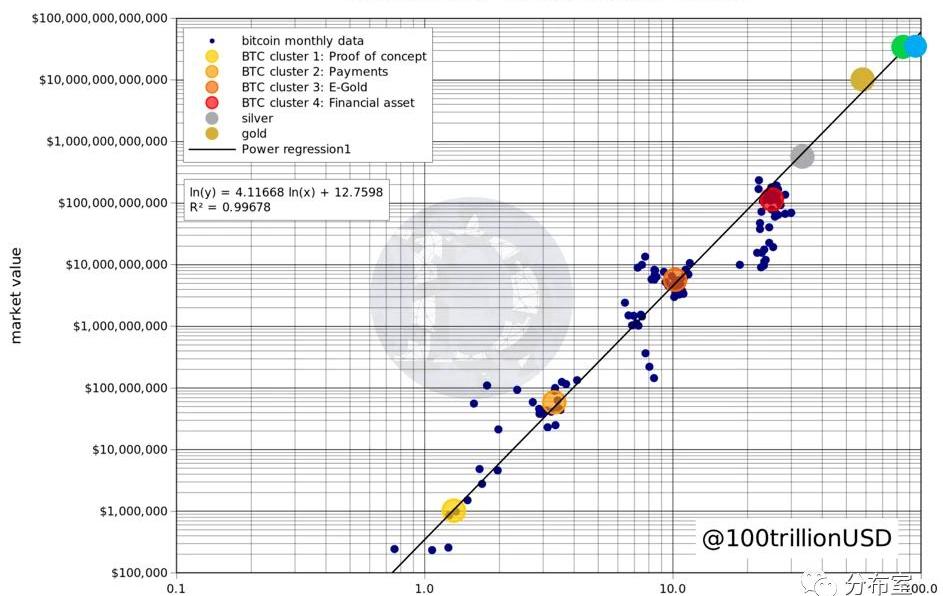

圖10:比特幣多種定義隨時間演變根據PlanB,這些可以合并為四個主要階段:概念證明:網絡啟動后立即進行支付:比特幣達到美元平價后(1BTC=1美元)。E-Gold:在第一次減半之后,當比特幣接近黃金平價(1BTC=1盎司黃金)。金融資產::第二次減半后,比特幣達到了每天10億美元的交易量里程碑。

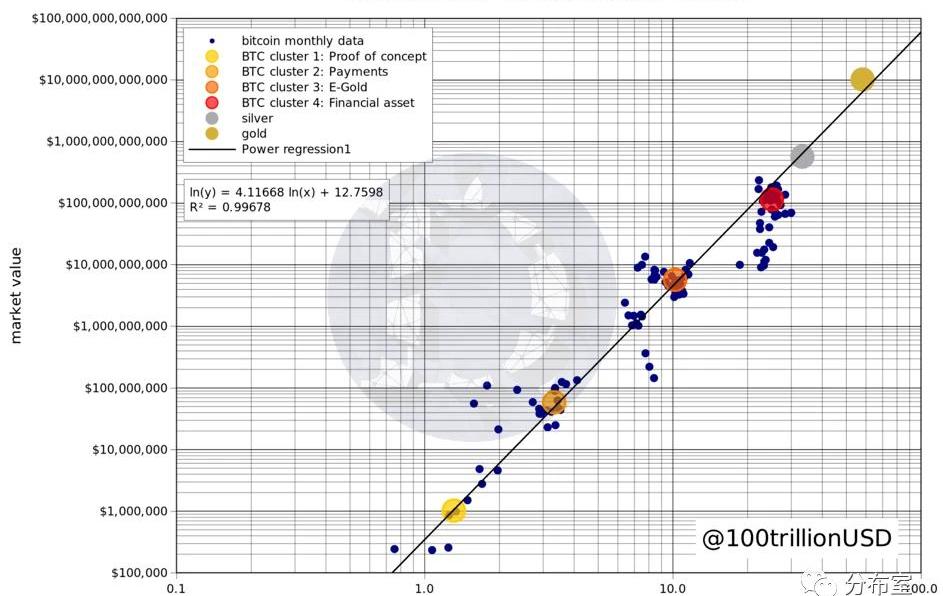

圖11:比特幣S2FX模型比特幣的集群

基于這四個階段,PlanB應用了一種算法來識別每月比特幣數據點的四個集群。這些集群的中心(分布室注:圖11中的黃色、橙色和紅色圓點)表示將在統計建模中使用的數據點。這些數據點由白銀(灰色點)和黃金(金色點)的另外兩個數據點補充。使用與原始S2F模型相同的方法,PlanB發現該模型可以解釋6個交叉資產數據點中99.7%的方差。與S2F模型相比,S2FX模型的解釋方差更高,對未來價格的預測更為樂觀,它預測在當前的減半期(2020-2024年),每枚比特幣的價格約為288000美元。6個數據點

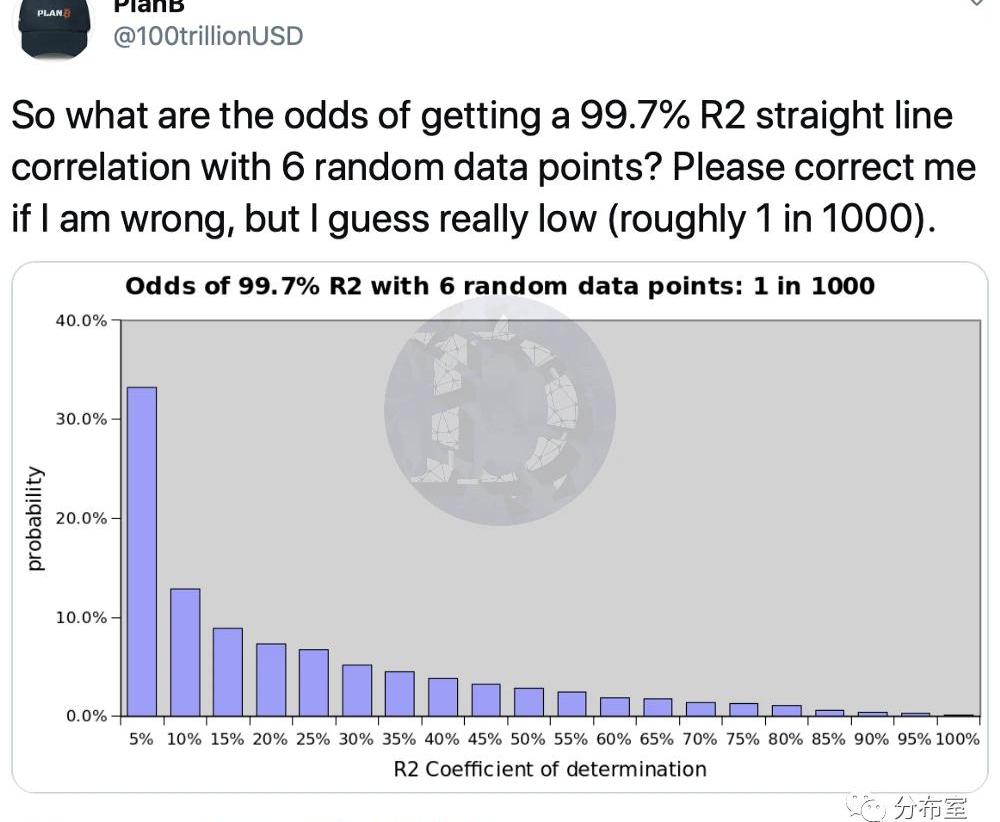

S2FX模型很受歡迎,但也收到了批評。最常聽到的討論是基于6個數據點創建模型是否足夠有說服力,因為由于數據量少,模型的參數和預測可能會隨著數據量的增加而改變。對于PlanB來說,基于這6個數據點的結果確實足以讓他相信S2F比率和市場價值之間確實存在關系。但批判者認為,他僅用6個隨機數據點就能找到99.7%的解釋方差的概率很低(圖12)。

圖12:PlanB推特預估「第五階段」比特幣價格

在NickEmblow(phraudsta)5月7日的文章《S2FX-階段5估算》中,他復制了S2FX模型并計算了圍繞預測價格的不確定性邊際。在他的S2FX模型版本中,Emblow發現一個預測價格比PlanB的預測價格略高(350000美元)。雖然S2F比率在統計上是一個非常重要的價格預測指標,但由于樣本量較小,預測價格的不確定性邊際較大。根據Emblow的計算,階段5的預測價格可能在83000美元到1480000美元之間(圖13),但實際價格也可能進一步偏離預測價格。

圖13:Emblow基于S2FX模型對比特幣價格預測人們也可以質疑將比特幣數據分割成四種不同的資產,并假設這些資產是獨立的數據點是否真的合適。畢竟,比特幣集群的形成是有時間限制的,否則預測第五階段是不可能的。最后,如果認為這種集群方法是合適的,那么仍然會懷疑4個集群是否確實是正確的數量。由于相對于S2F比率而言,價格呈明顯的上升趨勢,因此對S2F比率進行調整仍可能得出兩者之間存在顯著關系的結論,但模型預測的價格可能因此發生變化。就像他的文章中提到的PlanB說法一樣,理想的模型需要通過添加更多的資產來擴展。如果不使用比特幣數據建立模型,僅以比特幣為基準,證明S2F比率與貨幣資產的市場價值之間存在關系,那么這一理論將得到加強。雖然這在理論上聽起來不錯,但在實踐中應用起來卻要困難得多,因為要使用的適當資產實際上是相當困難的。S2FX模型與住房市場

5月2日,GraySwanDigital首席執行官兼CME前交易員PeterHarrigan首次嘗試擴展交叉資產模型。他發表了一篇「比特幣從股票到流通的交叉資產模型在房產上運行良好」的文章,探索了在S2FX模型中增加另一種資產類別(住房)。正如他的文章標題所暗示的那樣,這一添加似乎與S2FX模型重合度很高。在詳細計算的基礎上,Harrigan確定了美國住房市場的S2F比率和在「平方英尺」和「附加值」背景下的市場價值。這兩個新的數據點似乎與S2FX模型預測的市場價值非常吻合(圖14)。

圖14:通過為「增值」(綠點)和「平方英尺」(藍點)的住房市場數據點擴展S2FX模型PlanB目前正在考慮進行類似的分析,將鉆石和歐洲住房市場數據加入到S2FX模型中,并已分享了初步結果,表明至少后者似乎也同樣適用于該模型。向S2FX模型添加更多的資產并驗證使用的數據源的準確性應該是未來研究的主要重點。雖然這樣做可能會增強模型的復雜性,但也可能導致模型的預測估值發生變化。因此,重要的是要認識到,人們應該謹慎地接受討論的模型所預測的準確估值,并把這項工作更多地作為檢驗稀缺驅動價值這一基本價值主張的證據表現。

當現貨市場的盈利故事不再具有吸引力后,幣圈存量用戶開始走向合約“賭場”。合約市場的增長有多快?或許看看幣安這個合約賽道后發選手的數據,就能清晰地感知:2019年11月初,幣安的合約交易日持倉量不.

1900/1/1 0:00:00作者|秦曉峰編輯|郝方舟出品|Odaily星球日報 最近,一位小白用戶向我求助:“我的ETH轉了2天都沒成功,是不是錢太少,交易所不收?”好奇之下,我點開了他的轉賬詳情,很快便發現了問題.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:LARRYSHI,Odaily星球日報經授權轉載.

1900/1/1 0:00:00編者按:本文來自萬向區塊鏈,Odaily星球日報經授權轉載。感謝萬向區塊鏈的邀請,今天我分享的主題是《區塊鏈與大數據結合下的投資機會》.

1900/1/1 0:00:00比特大陸昨天又發生了什么?在詹克團以扣留客戶機器、要求員工回歸上班發起激烈進攻后,吳忌寒展開了反擊.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:LeoZhang,AniccaResearch創始人,編譯:小毛哥,星球日報經授權發布.

1900/1/1 0:00:00