BTC/HKD-0.21%

BTC/HKD-0.21% ETH/HKD-0.64%

ETH/HKD-0.64% LTC/HKD+0.35%

LTC/HKD+0.35% DOT/HKD-0.4%

DOT/HKD-0.4% ADA/HKD-0.76%

ADA/HKD-0.76% SOL/HKD-1.31%

SOL/HKD-1.31% XRP/HKD-0.75%

XRP/HKD-0.75% DOGE/US-0.09%

DOGE/US-0.09%編者按:本文來自MulticoinCapital官方,Odaily星球日報經授權轉載。近期,去中心化金融的活動和公眾興趣呈爆炸式增長。其主要驅動因素可歸結為“流動性挖礦”,一種用于啟動流動性的機制。從廣義來說,流動性挖礦指DeFi用戶通過與某個協議進行交互,然后獲得該協議的原生代幣作為獎勵。Compound最近推出了一個引人注目的流動性挖礦計劃。其中,在Compound協議借款或放款的用戶均可獲得COMP代幣獎勵。該做法增加了出借方的收益,同時對借款方進行了補貼。這個計劃啟動后,Compound的借貸活動急劇增加。

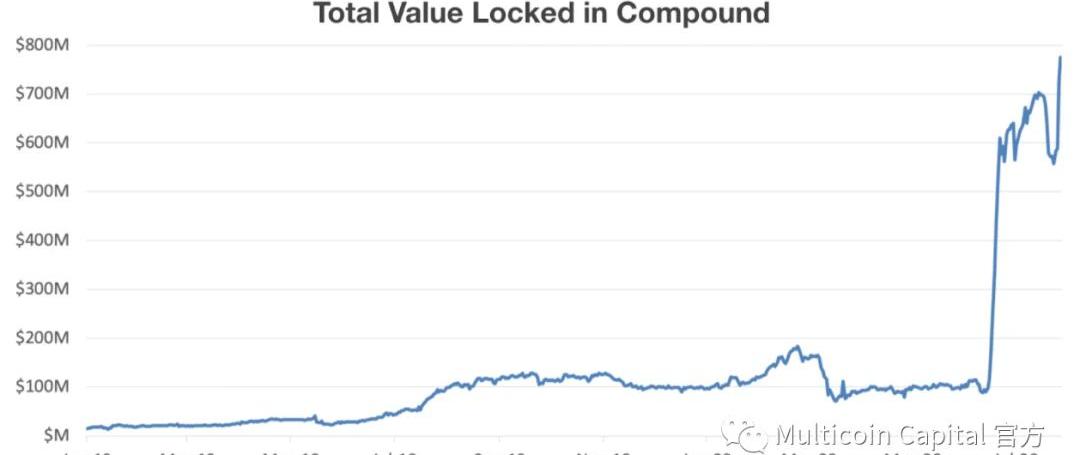

TotalValueLockedinCompound來源:DeFiPulse實際上,流動性挖礦不過是新瓶裝舊酒。在2018年末,中國有好幾家中心化交易所推出了流動性挖礦激勵。其中最為著名的要數FCoin。FCoin對在其平臺進行交易的用戶提供大力的獎勵,期望由此產生的流動性能夠吸引更多自然用戶。它押注流動性激勵措施結束后,用戶會留存下來。但事實并非如此。由于存在致命的設計漏洞,FCoin的流動性計劃失敗了。您可以參考HenryHe的這篇好文了解更多背景(https://hackernoon.com/the-death-of-fcoin-a-tale-of-bad-token-design-261d64a8116f)。基于FCoin的流動性挖礦計劃,交易員可以計算交易成本與他們能夠通過出售挖礦代幣獲得的收益。交易補貼高于交易費,則意味著刷量交易有利可圖。因此,FCoin的交易量曾飆升至每天56億美元,讓它看起來是世界上流動性最好的交易所之一。

Multicoin Capital昨日23:04向機構數字資產管理平臺FalconX發送320萬枚LDO:2月5日消息,鏈上數據觀察者The Data Nerd監測顯示,Multicoin Capital于2月4日23:04向機構數字資產管理平臺FalconX發送320萬枚LDO(當時價值約合740萬美元)。這些Token來自Gnosis Safe Proxy,最終可溯源至2020年12月18日解鎖的一個錢包地址。The Data Nerd猜測Multicoin Capital或已決定從他們的LDO頭寸中獲利。[2023/2/5 11:48:04]

20192月-4月期間基于交易量挖礦的交易所數據來源:CryptoCompare盡管如此,大多數市場觀察者都能明顯看出這些交易量是虛假的,買賣雙方只是通過刷量交易進行挖礦,轉頭就賣掉FC。目前,類似的事情正在上演。例如,在流動性挖礦激勵啟動后,Compound對借入DAI的用戶提供大約3%的凈利潤獎勵。是的,你沒有看錯:貸款的用戶不但無需支付利息,還能獲得補貼。根據高緯度的指標,Compound的流動性挖礦計劃似乎很成功,但它能否取得長期的成功還不得而知。最初,Compound團隊設計的流動性挖礦激勵相對合理。但是在COMP的價格上漲10倍以后,原來不變的參數帶來了50%的流動性挖礦年化收益。價格的變化降低了大多數用戶持幣的積極性:排名前十的流動性礦工挖得超過70%的COMP,他們每天都出售分得的代幣。有趣的是,流動性挖礦的狂熱可能會排擠該協議的真實用戶。隨著套利者涌進流動性挖礦,協議的所有原始利率被扭曲了。因此,當流動性礦工蜂擁借入BAT的時候,那些原來以5%利率借入BAT的真實用戶被迫面臨著高達33%的借貸利率。而一旦“熱錢”缺乏挖COMP的激勵以后,Compound中很大一部分的資產將涌入利潤更高的機會。當出現市場出現其他機會、COMP挖礦獎勵下降或者挖礦套利行為被抹平后,這種情況就會發生。話雖如此,其他機會可能存在資金量限制或智能合約風險更高的情況。這些因素都在流動性礦工的考慮范圍之內。隨著DeFi收益平衡器逐漸將資金動態重新分配到收益最高的流動性挖礦協議中,資本外逃的趨勢也可能會加速。因此,對考慮進行流動性挖礦的DeFi項目而言,目前更亟待認真考慮它們的激勵,然后設計流動性方案,在期望快速暴富的刷量礦工消失后,留住資本。在本文中,我們探索了流動性挖礦的設計空間,并提出一個框架,DeFi團隊可基于該框架搭建一個激勵長期資本留存的流動性挖礦計劃。流動性挖礦的目標

Avalanche基金會推出2.9億美元的“Avalanche Multiverse”計劃:3月8日消息,Avalanche基金會周二宣布推出“Avalanche Multiverse”計劃,以激勵Avalanche區塊鏈上的新型開發。Avalanche基金會將為該計劃提供400萬枚AVAX代幣(按當前價格計算價值約2.9億美元)作為資助,旨在鼓勵其網絡上子網(subnets)的增長。

這些子網是鏈接到Avalanche的區塊鏈,它們共享類似的工具和功能,但可以根據特定應用的需求進行定制。其速度和成本不會受到Avalanche區塊鏈上其他事件的影響——例如一次熱門NFT drop。子網也可以使用自己設計的代幣,而非AVAX。

在其最新的公告中,Avalanche基金會強調了兩個已經在進行的子網項目:DeFi Kingdoms和一個機構級DeFi倡議,其中包括6個加密領域的大公司。

具體而言,NFT游戲項目DeFi Kingdoms是第一個通過Avalanche Multiverse計劃獲得資助的子網,該項目已獲得1500萬美元的撥款。這些獎勵將以AVAX和CRYSTAL(DeFi Kingdoms的新原生代幣)分發。(The Block)[2022/3/9 13:45:16]

在設計流動性挖礦方案時,最重要的一步是確定方案的確切目標。以下為一些普遍目標:激勵長期、有粘性的流動性。吸引大量熱錢創造動能,提高產品知名度。在不進行ICO的情況下分發代幣,對協議的治理進行去中心化。大多數DeFi團隊本意是激勵長期、有粘性的流動性。他們希望通過為協議的用戶提供一部分所有權股份,這些用戶就會留下來。然而,每個用戶情況不一,從長期用戶中過濾出“熱錢”用戶是成功實現該目標的關鍵。目前也缺乏證據表明大多數用戶會關心治理。雖然可能有少數用戶是關心這一點,但很明顯絕大部分用戶更關注獲利。將流動性挖礦作為吸引媒體報道和提高知名度的營銷手段不失為一個有效策略。人們更傾向在聽過某個產品后,才有意愿使用它。但該步驟需要謹慎處理,避免整個流動性挖礦預算都花在該目標上。從這個意義上來說,流動性挖礦可視為一種營銷活動。而營銷策略通常有時間限制,并且目標明確。為了實現協議去中心化治理的目標,許多協議都為其代幣注入治理權。然而,如果治理代幣的所有權高度集中,則很難保證協議治理的去中心化。協議團隊面臨的主要挑戰之一是如何將他們的治理代幣分發給用戶。在解決該問題上,流動性挖礦可作為一個強大的工具。上述目標之間有時會相互沖突。在設計流動性挖礦方案時,定義目標以及確定目標優先級的能力是某個團隊取得成功的重要因素。探索流動性挖礦設計空間

加密初創公司Multis宣布完成700萬美元融資,紅杉資本領投:2月17日消息,加密初創公司Multis宣布完成700萬美元融資,Sequoia Capital領投,Long Journey Ventures、Sound Ventures、MakerDAO、Paul Veradittakit、Ryan Selkis、Diogo Monica、eFounders、Y Combinator和White Star Capital等參投。據悉,Multis計劃提供幫助Web3組織管理其加密財務的軟件層。(Tech Crunch)[2022/2/17 9:59:21]

在搭建一個流動性挖礦策略時,我們確定了三個重要的維度:誰獲得獎勵他們都獲得多少獎勵他們什么時候獲得獎勵每個維度有各自的取舍,我們將在以下章節詳細研究。誰獲得獎勵

第一個問題是“誰獲得獎勵?”。大多數DeFi協議中存在著三種重要市場參與者:掛單方,吃單方以及服務提供商,例如清算人、保管人、質押節點、保險基金質押方和預言機喂價提供方。這些市場參與者通過流動性和其他服務的形式為協議提供價值。借貸協議通過對吃單方進行流動性挖礦獎勵,增加了未償還借貸的價值,從而增加了協議收入的現金流。但是,這種設計往往會刺激刷量借入/借出,結果導致人為提高了利率,原有的借款方需要支付更高的利率,從而使協議的自然使用受到了排擠。Compound近期的表現證明了這一點。在交易協議中,激勵吃單方有助于提升交易量和交易費。由于吃單方能夠承受更大的滑點,因此激勵吃單方會形成更大的買入/賣出價差,從而損害自然的吃單方。在某種程度上,借貸和交易協議通過流動性挖礦獎勵對掛單方進行激勵是安全的。但是如果對掛單方/放款人的激勵過高,就會驅使它們另開一個賬號,自買自賣。因此如果某個協議想要防止交易和借貸的刷量香味,就要保證流動性挖礦的激勵不能高于協議的使用費。在各個流動性挖礦參與方中,服務提供商是最經常被忽略的一個角色。實際上它們對各個協議的順利運行至關重要,如果缺乏足夠的資源,可能會導致協議出現重大故障,如MakerDAO在3月12日經歷的那樣。例如,我們考慮一下即將上線的去中心化永續合約。對于這些協議,激勵保險基金質押方對于吸引流動性并確保交易者獲利時得到報酬至關重要。有一個還沒有得到充分開發的創新措施是獎勵積極參與競爭協議的用戶。例如,如果Uniswap想要為流動性提供者啟動一個流動性挖礦計劃,它可以對某個地址進行乘積獎勵,如某個地址在Balancer提供X金額流動性或在Curve提供Y時長流動性。該做法類似于中心化交易所為其他交易所的VIP交易員授予VIP身份,或者航空公司為在其他航空公司的常飛客戶授予常客身份。這個想法是從競品中挖走大客戶。決定“誰獲得獎勵”時,最后一個維度是是否接入歷史性因素。該做法最明顯的好處是獎勵協議的自然用戶,而不是獎勵那些追求收益的“熱錢”。如果根據使用歷史進行一部分獎勵,其相對應的劣勢是獎勵新的流動性和用戶的預算將會減少。他們都獲得多少獎勵

Cover Protocol新提案:將COVER分配者的鑄幣權移交至團隊multisig:1月18日,DeFi保險協議Cover Protocol在推特上表示,社區成員發起新提案,提議移除COVER分配者的鑄幣權,并轉交給團隊multisig。投票現已開啟。

注:這意味著該提案一旦通過,就沒有更多的用戶可以申領他們的COVER。[2021/1/18 16:26:19]

對所有流動性挖礦方案來說,確定“獎勵多少”是一個重要的問題。該問題需要考慮三個維度:獎勵總額;每個參與方的分配比例;以及如何對它們進行獎勵。大多數加密協議的理想狀態為:治理去中心化,不受少數內部人員的控制。如果流動性挖礦方案的目標之一是為了實現更好的治理而分發代幣,則應該以無需許可的方式分發超過50%的治理代幣。從長遠來看,DeFi協議應該將治理轉移給社區。實現該目標的最好方法是將絕大部分代幣分發到用戶手里。掛單方、吃單方和服務提供商對于一個健康的DeFi協議都至關重要。如果沒有出貸方,借入方和清算方,MakerDAO就無法正常工作。某些協議通過激勵全部三種協議參與者,可以提供更好的服務,其他協議應該只激勵其中兩種角色,或者甚至僅激勵一種。掛單方的流動性挖礦獎勵可通過兩個變量來計算:某個協議的流動性資金總額。例如,在某個訂單簿交易所,掛單方可以根據他們在訂單簿上的訂單規模、掛單時長以及訂單與中間價格的差價來獲得獎勵。流動性吃單方實際成交的流動性價值。這是一種簡單的掛單方補貼。吃單方的流動性挖礦獎勵可通過兩個變量來計算:他們在協議成交的交易量。他們向協議或通過協議支付給掛單方的費用金額。這是一種簡單的吃單方補貼。最后,服務提供商的流動性挖礦獎勵也可以通過兩個變量來計算:清算或它們掌管的清算人交易的美元金額。在某種程度上,這一點是通過清算激勵機制來實現的,但協議代幣的額外獎勵可以激勵更多人成為清算人。他們為清算人交易儲備的價值,這將有助于防止類似“黑色星期四”的MakerDAO事件,當時清算人沒有足夠的抵押品快速執行清算,保持系統正常運轉。到目前為止,市場上大多數流動性挖礦方案都是在固定時間內獎勵固定數量的代幣。我們認為,對用戶通過協議支付或使用協議產生的實際費用進行補償是一種更有效的設計。根據該設計,Compound借款人不會每天都獲得固定數量的COMP,他們獲得的獎勵等于支付給Compound貸款人的利息總額,或者支付給Compound協議本身的利差。他們什么時候獲得獎勵

動態 | Multi-geth已發布支持ETC Agharta硬分叉的客戶端:據Github顯示,Multi-geth客戶端現已發布Multi-geth v1.9.6,該客戶端版本將支持以太經典(ETC)Agharta的硬分叉。此前,ETC官方宣布,Agharta硬分叉預計于2020年1月15日進行,升級塊高為9573000。[2019/12/15]

迄今為止,大多數流動性挖礦計劃都沒有鎖定期或基于時間釋放。因為缺乏鎖定期,套利者輕易就能發現他們的交易是否有利可圖。例如,Compound借款人可以計算他們在某個小時產生的利息。在該時間段,他們能夠基于當前價格估算出從流動性挖礦中獲得的COMP。這種刷量行為主要受流動性挖礦套利者驅動,對于希望增加自然使用的流動性挖礦運營商而言,它可能不會有什么成效。對付該行為的方法是延遲發放流動性挖礦獎勵。以Compound為例,如果流動性挖礦產出的COMP代幣被鎖定12個月,那么套利者就無法在不承擔COMP價格風險的情況下完成閉環。接著這些交易者可能會成為Compound生態系統的長期利益相關者。如果流動性挖礦代幣有鎖定期,協議團隊就可以引入回收機制了。例如在Compound中,如果某個流動性提供者在第一天提供30個ETH的流動性,獲得100個COMP,那么在代幣鎖定期,他可能需要保持至少15個ETH的流動性。如果跌破了這個門檻,他們從當天起獲得的一半流動性挖礦獎勵可能被重新回收到激勵池中。這個鎖定的招數對DeFi團隊效果極佳,能夠有效避免排擠真實用戶的無效刷量行為。另一種方法是為長期保持協議流動性的用戶提供一個乘子。例如,假設某個流動性提供者在第一天獲得5個COMP,如果他一直保持相同金額的流動性,那么第30天他將獲得額外的15個COMP,第60天獲得額外的30個COMP。該模型讓團隊避免涉及回或罰沒相關的負面形象,同時實現類似的效果。協議團隊需要考慮的最后一個與時間有關的因素是如何逐步取消獎勵。Compound已經宣布COMP將分四年線性釋放,然后突然終止。我們認為,隨著用戶離開該協議,該做法可能會造成一些混亂,流動性在一夜之間消失。實際上,協議團隊可以隨著時間的推移逐步取消獎勵。例如某個團隊對吃單方進行補貼,他們可以第一年補貼100%,第二年補貼75%,以此類推。結論

流動性挖礦計劃的目標是引導網絡效應。為了留住用戶,推動真實的網絡效應,團隊必須慎重考慮他們的激勵結構,并調整方案的變量。瀏覽DeFiPulse網站,我們很容易確定三種可能出現大型和流行的流動性挖礦計劃的DeFi賽道:自動化做市商交易所,借貸協議,以及訂單簿交易所。每種類型的協議團隊都可以針對挖礦方案調整不同的變量,但是其主題是一致的:如果他們獎勵固定數量的代幣并且不設定鎖定期,又不考慮新市場參與者的代幣價格,他們應該將看到短期套利者蜂擁而至,排擠自然用戶。對于某些協議來說,這樣無所謂!如果某個DeFi團隊想搞個大新聞吸引關注,那么嘗試引起轟動、引入短期交易者是說得通的。但是我們認為大多數DeFi團隊都希望長期保留用戶,將代幣分發給真正參與治理的用戶。補貼非法刷量交易對DeFi團隊來說通常是對資金/股權的不當分配。他們把寶貴的網絡所有權拱手讓給基本不提供任何價值的用戶。對于這些團隊,他們應該考慮:鎖定挖礦的代幣,根據使用歷史獎勵用戶,獎勵提供有用功能的協議服務提供商,進行“補貼”,而不是獎勵固定數量的代幣。經過精心設計的流動性挖礦計劃具備無限的可能性,DeFi領域僅僅觸及到它的表面。我們對觀察這些方案的發展和演變感到非常興奮。如果您正在開發一個新穎流動性挖礦方案的DeFi協議,期望獲得一些反饋,請與我們聯系。感謝SamBankman-Fried以及TonySheng對本文提出的寶貴意見。

Tags:COMCOMPOMPDEFCOMBICompendium.FiComponentRise of Defenders

首先聲明,李笑來先生的今天發的微博內容有很獨到的見解,也有認知的偏差。不管從哪個方面來說,如果能理解這個微博的全部內容并且能提出不同的觀點,將會大大增進我們對DeFid的洞察力.

1900/1/1 0:00:00昨天,整個市場繼續普跌,并且跌幅進一步加大。整個市場的情緒開始悲觀,有不少投資者開始抱怨“不是說好是牛市的嗎”、“為什么連主流幣都跌”……我還是再次和大家強調:無論這輪行情會發展到什么地步,至少.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:ANDREWSINGER,Odaily星球日報經授權轉載。有一些去中心化金融項目可以提供閃電貸款.

1900/1/1 0:00:00編者按:本文來自白話區塊鏈,作者:一棵楊樹,Odaily星球日報經授權轉載。據TheBlockResearch統計,去中心化交易協議Uniswap在7月份新增57976名用戶,環比增加132%,

1900/1/1 0:00:00這幾天圈內突然冒出一個傳聞:BCH可能再次分叉,而這次分叉的傳聞是因為ViaBTC礦池的CEO發布的一則微博引起的.

1900/1/1 0:00:00近日,一家名為“焦耳”的交易所成為幣圈媒體和社區議論的熱點,原因不是它帶來了怎樣的投資機會或者造福神話,而是因為部分投資者爆料該交易所無法提幣.

1900/1/1 0:00:00