BTC/HKD+0.56%

BTC/HKD+0.56% ETH/HKD+0.73%

ETH/HKD+0.73% LTC/HKD+1.81%

LTC/HKD+1.81% DOT/HKD+4.94%

DOT/HKD+4.94% ADA/HKD-0.6%

ADA/HKD-0.6% SOL/HKD+3.38%

SOL/HKD+3.38% XRP/HKD-0.69%

XRP/HKD-0.69% DOGE/US+2.44%

DOGE/US+2.44%編者按:本文來自巴比特資訊,作者:JoelMonegro,編譯:灑脫喜,星球日報經授權發布。在大多數「回購與銷毀」代幣模型中,網絡以一種貨幣代幣產生收入,并使用收益回購并「燃燒」掉自己的原生代幣。這樣做的目的,是隨收入的增長,通過減少代幣供應來增加代幣價值。實際上,「回購」傾向于實現這一目標,但「銷毀」會以不同的方式影響貨幣和資本資產。說到貨幣,減少供應可以增加貨幣的單位價值,但當涉及到像治理代幣這樣的資本資產時,發行會是資本化的關鍵,而銷毀可能會阻礙基礎價值的增長。首先,我們將厘清代幣是貨幣還是資本。然后,我們將研究回購和銷毀的組成部分,并考慮它們的后果。最后,我們將勾勒出一個替代的「回購和做市」模型,它既保留了回購的好處,又沒有銷毀資本的缺點。貨幣和資本代幣

當一項資產的價值來自交換:當它被用來消費商品或服務時,那它就是貨幣。例如,ETH作為一種貨幣,是因為你可以將其用于消費以太坊服務,你也可以將其用于購買其它資產。另一方面,當一項資產的價值來自于治理或是對資源池的參股時,那么它就是資本。例如,公司股票基本上是控制權力和利潤分配的投票工具。當一個網絡以一種貨幣產生收入,并以任何方式將其價值重新分配給其代幣持有者時,我們就知道它是一種資本資產,因為它的基本價值來自于這些流動。MKR和ZRX就是很好的例子:這兩個網絡都以ETH創收,并將價值重新分配給其代幣持有者。Maker采用的是一種買入和銷毀的模式,而0X是將ETH按比例重新分配給網絡上質押ZRX的用戶和做市者。但這兩種代幣都是資本資產,其價值來源于貨幣流動。回購是如何運作的

Tether與盧加諾市合作啟動Plan ?商業中心:金色財經報道,Tether 官方發文宣布與盧加諾市(Lugano)啟動 Plan ? 商業中心,以探索區塊鏈技術的潛力,因為它涉及加密貨幣在該地的商業、采用和長期使用。該中心將容納 300 多名區塊鏈專家和愛好者,并吸引人才、鼓勵網絡和知識共享。該中心還將舉辦聚會和研討會的休閑空間,以進一步促進教育和發展。此外,2023 年 10 月 20 日至 21 日,將于盧加諾市舉行 2023 年 Plan ? 論壇,重點關注加密貨幣和區塊鏈的采用。Tether 還將繼續其 Plan ? 暑期學校項目。[2023/3/3 12:41:06]

考慮到這些區別,我們來談談回購。在股票市場上,回購是大公司通過在市場上購買自己的股票來提振股價的一種流行方式。股權回購通過增加優秀股東對組織資本的參與來發揮作用。但是,回購股票不會自動銷毀。默認情況下,它們繼續由公司作為庫存股份持有。與流通股不同,庫存股不能投票或參與組織的經濟活動。兩者都是循環行為:把利潤分配給自己是沒有意義的,而且你不能買你已經擁有的東西。通過減少流通在外股票的數量,回購提高了市場上所有剩余流通股東的特定估值比率。這就證明了每股支付更高的價格是合理的。但實際上在回購之后銷毀庫存股票在經濟上沒有用的。僅靠回購就可以完成所有工作,因為影響價格的是有多少股票參與,而不是有多少股票存在,而庫存股票是沒有參與的。從治理的角度來看,銷毀的確能保證這些特定的股票永遠不會再發行。但是,有權燃燒庫存股票的人,通常都是有權發行新股的人。例如,Maker在賺取收入時會燃燒MKR,但在出現償付能力緊急情況時,就可以發行新的MKR。最終控制代幣供應的是治理協議和利益相關者之間的社會契約,因此銷毀實際上并不能保證防止稀釋。關鍵的一點是,從流通環節中剔除資本單位,是通過提高優秀利益相關者的參與率來實現的,這并不是因為資產變得「稀缺」,也不一定是因為股權的總價值增加了。減少股票數量可能會提振股價,但不會改變整個系統的價值。加密網絡中的資本代幣也是一樣:回購確實對價格有積極影響,但銷毀并不會創造新的價值,它只會在較小的人群中重新分配當前價值。進行大量回購的公司,之所以與低增長聯系在一起,這是有原因的。發行、資本化和增長

Platypus將向Alpha主網貢獻者發放438160枚PTP獎勵:1月21日,Avalanche生態StableSwap項目Platypus宣布,將向Alpha主網貢獻者(流動性提供者和交易者)發放438160枚PTP獎勵。獎勵活動于UTC時間1月21日7點(北京時間15點)開啟。符合條件的用戶需要在UTC時間4月21日23:59(北京時間4月22日7:59)之前申領代幣。無人認領的代幣將歸還給Platypus Treasury。

據悉,Platypus于2021年11月29日在Avalanche上線其Alpha主網,并在15分鐘內達到1000萬美元的流動性上限。在Alpha主網中,超過3700名用戶總共執行超過1萬筆交易。[2022/1/22 9:06:03]

許多加密貨幣文化將「通貨膨脹」與價值侵蝕聯系在一起。在貨幣世界中,這可能是正確的。但是請注意,通脹和通貨緊縮是貨幣概念,并不能真正將其轉化到資本世界,在資本世界中,發行參與股是實現系統股本資本化的關鍵。發行是獲得資本以促進增長的最廉價方式。例如,在初創企業中,創業者如何以較低的成本聚集人力和金融資本。發行資本股本,是你如何獲得所需資源來擴大規模的方式。對于像DAO和協議這樣更去中心化的系統,它們的工作方式是相同的。我們知道代幣可用來補償加密網絡中貢獻不同資本的各種參與者:生產者的工作,用戶的持續經營,投資者的資本和流動性。在所有情況下,發行都有助于通過增加系統資本來增加基本價值,而這又會轉化為更好的代幣價格。這就是為什么像挖礦、權益證明以及流動性獎勵這樣的工具能夠如此有效。在DeFi流動性挖礦的新世界里,效果是顯而易見的:通過提供流動性來獎勵用戶以換取系統資本化的協議,其增長速度遠高于沒有此類資本激勵措施的協議。當然,基本的概念可以追溯到比特幣本身,甚至可以追溯到股份制公司作為共享組織的發明。只要股票的價值增長速度超過發行速度,就可以用稀釋來購買增長。隨著股權價值的增長,獲得更多資本所需的稀釋成本就會越來越低。這并不是說沒有發行就不能增長,而是沒有任何新發行就不會有持續激勵該系統資本化的動力。作為代幣持有者,如果存在某種稀釋度,則比沒有稀釋度提高的可能性更大。而加大激勵力度則會更糟,因為你在增加代幣持有者的參與,而又不要求他們增加投資。而且,只要代幣的價格沒有立即以與銷毀相同的速度增長,那么銷毀實際上會降低網絡的整體市值。隨著時間的推移,減少股票或代幣的供應會阻礙資本化,就像通縮貨幣抑制消費一樣。而且,如果銷毀的速度超過了基本面增長的速度,你就有可能因為過度集中所有權而導致整個系統的資本減少,這犧牲了流動性和長期價值。聰明的發行所具有的好處,遠不止于稀缺性。例如,你可以重新發行庫存資產以持續激勵生產性資本,將其轉售以籌集金融資本,甚至可以將其用作信貸抵押。我們必須要克服這樣一種觀念,即不斷增加的稀缺性必然意味著更多的價值。所以,與其燃燒代幣,不如考慮用更有創意的方式回收這些資金。回購和做市

Planetarium為旗下游戲融資260萬美元 Axie Infinity創始人參投:韓國開源鏈游公司Planetarium為旗下去中心化角色扮演游戲《Nine Chronicles》融資260萬美元,香港鏈游公司Animoca Brands領投,Divergence Ventures、Ideo CoLab、Sfermion、Hypersphere Ventures、SkyVision Capital以及Axie Infinity聯合創始人Jeffrey Zirlin和Aave協議CEO Stani Kulecho參投。該游戲很快將在以太坊發行治理代幣。Planetarium將利用新資金招募內容開發人才,擴展網絡基礎設施,并拓展至多個游戲平臺。《Nine Chronicles》可在PC上搶先體驗,玩家通過打怪賺取物品、開采金幣,并可進行交易。該游戲在Libplanet區塊鏈引擎上開發,無須連接中央服務器便可運行,但玩家進度必須在區塊鏈上完成才能得到記錄。(Tech In Asia)[2021/8/6 1:38:53]

總結一下我們的觀點,回購是將利潤社會化給資本代幣持有者的好方法,但銷毀限制了網絡自身再投資的能力。而回購和做市是一種替代方案,它使用自動做市商來保持回購和發行的財務利益,而不會有「燃燒」的缺點,也不會永久增加代幣供應。我們可以通過一個協議庫來實現這一點,該協議庫作為網絡擁有的Balancer「智能池」來實現此目的,該池可以用作自動回購機,代幣發行池以及流動性提供者。

Strix Levithan首席信息官質疑PlanB提出的S2F模型:加密貨幣分析師PlanB于去年3月提出了Stock-to-Flow(S2F)模型,用于預測比特幣價格。該模型是基于稀缺資產(如黃金、白銀以及比特幣)的價值與它們的稀缺性密切相關的觀點。據PlanB估計,比特幣和黃金和白銀一樣稀缺,唯一不同的是它是一種數字資產,這使得它在我們的時代更加珍貴。從模型分析來看,比特幣的價格似乎更有可能在未來攀升,甚至可以達到10萬美元的價格。

然而Strix Levithan首席信息官Nico Cordeiro對此提出了質疑。在6月30日發布的一份報告中,他對黃金稀缺性與價格之間關系的基本假設提出了質疑,稱其為“變色龍模型(A Chameleon Model)”。另一個反對該模型的觀點是,它假設比特幣的價格到2045年將達到2350億美元——在Cordeiro看來,這完全沒有道理。實際上,該模型可以完美地用于基準測試,但是它缺乏使其完全可靠的具體因素。而基于該模型得出的不切實際的價格預測已經引起了業界專家的大量質疑。(Zycrypto)[2020/7/2]

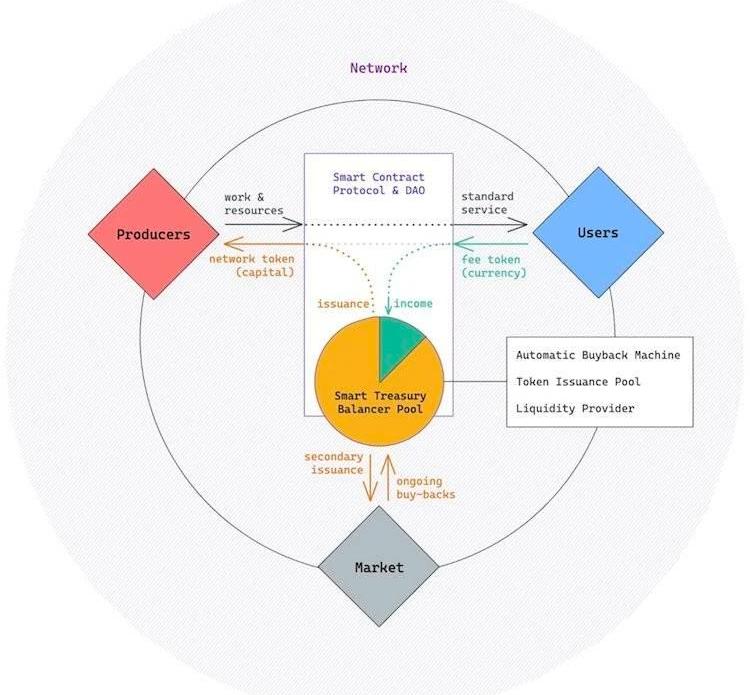

這是一個類似于加密經濟圈的設置。協議/DAO智能合約協調生產,并規范生產者和消費者之間的生產和金融資本交換。生產者根據發行協議將工作和資源投入網絡,以換取資本代幣。用戶通過花費確定的貨幣或費用代幣來消費和支付網絡服務費用。我們添加了一個智能金庫,它是作為由協議/DAO合約控制的Balancer池來實現的。從現在開始,假設我們的網絡收入是ETH,且我們的代幣名稱為TKN。Balancer是一個可編程的流動性協議和去中心化交易所。首先,它允許你創建最多8種代幣的資產池,你可以根據自己的要求選擇資產的權重,在我們的示例中,我們就選擇為10%的ETH和90%的TKN。我們還對資產池進行了配置,以便只有控制者可添加和移除池中的流動性,并且假設我們制造了10000000TKN的最大總供應量,并將其與一些ETH一起存入到池子當中。我們新的Balancer網絡金庫池可以執行很多操作:1.自動回購機。通過將產生的全部ETH收入存入池中。每當網絡金庫的中的ETH價值超過10%指數時,我們的Balancer池就會自動尋求通過在公開市場上出售TKN的超額ETH來尋求平衡,直到90/10指數恢復。因為我們池中唯一的其他代幣是TKN,恢復平衡的唯一方法是從市場購買TKN。如果沒有賣方,則池子會以更高的TKN價格進行響應。由于我們的池子歸網絡所有,所以此過程等效于回購–并且對價格具有相同的積極影響。當收入流入網絡并進入智能金庫時,回購將實時發生,并由Balancer協議自動進行管理。這樣效率會更高,這是因為它使核心開發人員不必維護復雜的「回購和銷毀」代碼,而且還消除了對特殊的「keeper」機器人的需求以及為「回購和銷毀」操作提供所需流動性的激勵措施。Balancer市場上現有的套利者實時免費提供這項服務,這大大簡化了協議。2.代幣發行池。具有發行激勵機制的協議,要么在資本進入網絡時發行新的代幣,要么在單個事件中鑄造一定數量的代幣,然后根據發行時間表分發這些代幣。我們的模型使用預造幣方法,并且從一開始就將要分發的代幣數量存儲在智能金庫中。由于只有協議的合約才能增加或減少池中的流動性,因此網絡可通過簡單地將其從智能金庫撤出來獲取其所需的TKN獎勵。與其他任何方法一樣,網絡的發行模型可通過智能合約執行。好處:回購操作的反向操作允許智能金庫可用作自動資本化機器。就像將ETH添加到池中會觸發自動回購一樣,提取貨幣的經濟效果與從金庫發行TKN并將其出售換成貨幣具有相同的經濟效果。必要時,可以使用此功能連續籌集資金用于支出。例如,DAO可以提取貨幣來支付開發成本,或者協議可以將金庫中的代幣余額用作由網絡代幣支持的「保險基金」。這對于使用代幣作為最后手段保險的協議池子資產:Balancer允許你在池子中最多持有8種資產。在我們的例子中,我們只有TKN和ETH。但如果你的網絡支持多個支付代幣,你可以通過改變指數來增加或移除TKN與其他代幣的流動性。例如,你可以將資產池設為80%TKN、10%ETH和10%Dai,然后將任何形式的收入存入池中。這也意味著你可以做市TKN和多種資產。池子指數:Balancer的關鍵創新在于它能夠維護一個集指數。在我們的例子中,這允許我們創建一個80-90%TKN和10-20%貨幣代幣的資產池。但是你可以輕松地將比例更改為任何權重。這將影響池中TKN的整體流動性。通常而言,較高比例的TKN將增加其滑點,這使得TKN的價格對其供求變化的敏感性增加,從而使針對該池的交易更加昂貴。交易費:為了金庫的利益,我們可以將我們的資產池設置為收取高達10%的交易費用。這使我們可以對購買或出售代幣的市場溢價進行編程。交易費用的改變使金庫池在市場上或多或少具有競爭力。如果你想阻止購買者以保護網絡的TKN余額,則需要支付更高的費用。這些參數可被設置和永久固定,可通過智能合約進行編程,也可以通過DAO投票進行更新,具體取決于每個網絡的要求。本質上,你可以編程網絡向市場提供多少流動性。你想要創造的流動性越多,你在資金池中進行交易就越便宜——比如通過增加貨幣代幣的比例來減少滑點,以及通過降低交易費用。通過DAO更改這些設置的功能,使網絡可簡單地通過對這些Balancer設置的更改進行投票,來影響其代幣的經濟性以響應市場條件。例如,在牛市中,可能有必要增加池中TKN儲備的余額以及交易費用,以便為金庫積累更多的TKN。而在熊市中,TKN流動性對于網絡健康可能更為重要-然后,降低交易成本將更為有用。這與央行管理經濟周期的做法沒有太大不同。好處:類似于自動回購和資本化功能,我們的智能金庫在清算網絡中的股份或抵押品方面也非常有用。在這里,像MakerDAO這樣的協議依賴于keeper機器人程序和激勵機制來管理清算,而使用Balancer池子可以免費提供同等的功能。總而言之,這就是「回購與做市"中的「make」的來源。現在,我們有了一些非常有趣的方案,而不是去燃燒掉代幣。一方面,隨著獎勵代幣的發布,該協議將TKN從智能金庫中提出。另一方面,隨著網絡使用率的增加,任何進入池中的超額收入都會自動用于自動回購TKN并重新填充池子。它們不再燃燒回購的代幣,而是按照同樣的激勵模式重新發行。回購和做市不會像銷毀一樣對市值造成破壞。另外,Balancer提供的許多功能都大大簡化了代碼,協議和機制設計。然而,該模型最讓我喜歡的特點是,它允許我們創建永久性的激勵模型,同時保持代幣的最大供應量。在網絡的引導階段,離開回購池的TKN可能要多于回購所帶來的TKN。但是隨著網絡的成熟,TKN的流入和流出之間找到了平衡。通過將回購的代幣回收為恒定的報酬和流動性,我們確保始終有激勵機制來不斷對系統進行資本化。這是非常棒的,因為它允許網絡永遠利用發行的好處,同時保持回購的經濟效益和已知最大代幣供應的確定性。

日本Cosplay公司利用區塊鏈技術出售Coser圖片,并向粉絲提供代幣:據《山陽新聞》報道,一家名為Sky Communications的日本Cosplay公司開始利用區塊鏈技術銷售獨家簽名海報和A4大小的頂級Coser圖片。買家可以通過這些圖片獲得二維碼,然后通過二維碼向自己喜愛的Coser發送祝福或問候,這些只能通過買家的設備才能看到。這些圖片同時附有區塊鏈認證,以此證明它們是獨一無二的收藏品。此外,收集者將會獲得代幣而非忠誠度積分,他們可以把這些代幣存起來,用于與自己喜愛的Coser進行更多互動。該公司表示,如果粉絲們積累了足夠的代幣,將可以與自己最喜愛的Coser進行一對一的聊天。(Cryptonews)[2020/4/15]

Tags:TKNPLAETHLANCPRDETKN價格Grow Export PlatformEtherInc CoinDEFILANCER價格

編者按:本文來自區塊律動BlockBeats,Odaily星球日報經授權轉載。如果說,一家上市公司投資了比特幣,這對股價來說是利好還是利空?今年8月,一家傳統行業巨頭MicroStrategyI.

1900/1/1 0:00:00過去一周,隨著NFT+流動性挖礦的MEME逆市上漲創下新高,這一幣種成為了「2020空投第一幣」稱號的備選人。有人被空投了大約60萬刀,再次被社區稱為「強制暴富」.

1900/1/1 0:00:00編者按:本文來自DeepChain深鏈,作者:Mark,Odaily星球日報經授權轉載。天下苦中心化交易所久矣。9月份一場突如其來的“提幣運動”驚動了整個幣圈.

1900/1/1 0:00:00與四年前不同,比特幣現在是一種全球性資產。當頭條新聞出現時,比特幣會和全球其他市場一樣受到影響。這就是為什么比特幣交易者應該關注今年美國總統大選的原因.

1900/1/1 0:00:00上個月下旬隔壁創業板采取了注冊制,正式施行20%的漲跌幅,創業板的漲跌幅限制從10%變成了20%.

1900/1/1 0:00:002020年9月16日,在國家頂級節點展示體驗中心,中國信息通信研究院與重慶兩江新區管理委員會、重慶市經濟和信息化委員會、重慶市通信管理局四方共同簽署“星火·鏈網”合作協議.

1900/1/1 0:00:00