BTC/HKD+0.77%

BTC/HKD+0.77% ETH/HKD+2.11%

ETH/HKD+2.11% LTC/HKD+2.48%

LTC/HKD+2.48% DOT/HKD+4.17%

DOT/HKD+4.17% ADA/HKD+1.88%

ADA/HKD+1.88% SOL/HKD+0.57%

SOL/HKD+0.57% XRP/HKD+0.53%

XRP/HKD+0.53% DOGE/US+2.03%

DOGE/US+2.03%Overview概述去中心化衍生品產品Opium推出了首個基于DeFi構建的信用違約互換產品。該功能最先由DeversiFi通過20BTC信用額度使用,允許有效交易Aave委托貸款的信用風險。具體而言,CDS賣方需要鎖定作為CDS買方擔保的抵押品,買方向賣方支付預付款。買方可以用它來彌補實際貸款的潛在損失。信用違約互換是一種簡單的衍生品合約,它徹底改變了信用風險交易。在過去的五年里,它已經成為使用最廣泛的信用衍生產品,占目前估計約2.3萬億美元的未償市場名義價值的72.5%。違約互換市場是真正的全球市場,其合約與大量美國、歐洲和亞洲企業的信用風險以及許多主權國家的信用風險相關。本文的目的是對市場標準模型進行一個完整而實用的闡述,從而幫助信用衍生品新手能夠對違約互換頭寸進行估值。Report報告信用違約互換

簡而言之,CDS被用來將參考實體(公司或主權)的信用風險從一方轉移到另一方。在標準的CDS合約中,一方從另一方購買信用保險,以彌補信用事件后資產面值的損失。信用事件是法律定義的事件,通常包括破產、拖欠還款和重組。這種保險一直持續到特定的到期日。為了支付這種保險,保險買方定期向保險賣方支付款項,稱為premiumleg。這些保費支付的數額是根據一個報價的違約互換價差計算的,該價差是根據保險的面值支付的。這些付款直到信用事件發生或到期,以先發生的為準。

Monolith信用卡累計充值金額達1000萬美元:4月29日消息,基于以太坊的金融服務商Monolith宣布其使用加密貨幣支付的信用卡累計充值金額已達1000萬美元。Monolith表示,Monolith信用卡2020年7月累計充值額超過了100萬美元,2021年1月月度充值額首次達到了100萬美元,整年信用卡的使用量都在增加。ETH是用于Monolith卡充值的最常用代幣,ETH的價格上漲是充值額達到了1000萬美元的原因之一。

注:Monolith的主要產品是加密貨幣錢包和使用加密貨幣支付的信用卡。[2021/4/29 21:10:06]

圖1:premiumleg如果信用事件確實在合約到期日前發生,保險賣方將支付一筆款項,稱為protectionleg。該付款等于參考實體的平價交付資產(CTD)的票面價值之差,并補償保險買方的損失。它可以是現金形式,也可以是實物結算形式。

圖2:protectionleg舉個例子來說:假設一個保險買家以300個基點的違約互換價差購買一家公司的5年期保險。保險的面值是1000萬美元。因此,保險買方每季度支付的款項約等于1000萬美元×0.03×0.25=7.5萬美元。假設一段時間后,參考實體遭遇信用事件,參考實體的CTD資產的回收價格為每100美元面值45美元。付款情況如下:保險賣方就保險買方收到的資產的面值損失向保險買方賠償。這等于1000萬美元乘以(100%-45%)=550萬美元。保險買方支付從先前的保費支付日期到信用事件發生時的應計保費。例如,如果信用事件發生在一個月后,則保險買方支付約1000萬美元×0.03×1/12=18,750美元。請注意,這是企業參考實體關聯違約互換的標準。對于與主權相關的違約互換,可能不需要支付已累積的保費。市值計價法估值

聲音 | 國家網信辦副主任:探索將區塊鏈等技術應用于信用監督:中央網信辦副主任、國家網信辦副主任盛榮華表示,要堅持依法治網與技術管網相結合。在嚴格執行相關法律法規基礎上,提升對售假販假、網絡詐騙等違法行為的檢測、預警、發現、處置的能力,探索將大數據、云計算、區塊鏈等新一代信息技術應用于信用監督,著力凈化網絡環境。”(光明日報)[2019/12/4]

與債券不同,CDS頭寸的收益或損失不能簡單地用當前市場報價加上收到的息票與購買價格之間的差額來計算。要對CDS進行估值,我們需要使用違約互換利差的期限結構、贖回率假設和模型。為了了解這一點,考慮一個投資者,他最初以60個基點的違約互換價差購買了一家公司的5年保險,然后希望在一年后對該頭寸進行估值。當日,市場報價的4年期信用違約互換息差為170個基點。當前頭寸是:MarktoMarket=剩余4年保險的當前市場價值-4年保費期60個基點的預期現值投資者持有一份價值上升的CDS合約,因為他只支付60個基點,而市場現在愿意支付170個基點。由于新的違約互換的市值為零,這意味著:剩余4年保險的當前市場價值=170個基點的預期保費期現值利用這個,我們可以寫出對保險買方的市價是:MTM=4年保費期170個基點的預期現值-四年保費期為60個基點的預期現值如果我們定義風險PV01(RPV01)為在違約或到期之前在溢價階段支付的1基點的預期現值,那么我們可以將MTM改寫為MTM=170bp×RPV01-60bp×RPV01=110bp×RPV01因此我們需要計算RPV01。有RPV01被稱為“有風險的”,因為它是一個不確定的溢價流的預期現值。不確定性是由于如果發生信用事件,溢價支付終止。要實現這種按市值計價的收益或損失,投資者有兩種選擇:以現金平倉價值與初始對手方平倉(或將其重新分配給另一個對手方)。現金平倉價值應等于頭寸的MTM。如圖所示,進入對沖頭寸,投資者在未來四年以170個基點出售對同一參考實體的保險。這創造了每年170-60=110bp的正保費收入,直到信用事件或到期(以較早發生的為準)。如果發生信用事件,投資者沒有主要風險,因為一方交付的違約債券可以交付到購買的保險,雖然投資者沒有本金風險,但仍存在溢價風險。風險在于該參考實體無法存續到合約到期日期,且無法收到四年110個基點的年收入。這些現金流是有風險的,而這種風險必須由RPV01來解釋,基本上來說,這是高于倫敦銀行同業拆借利率的利差折現現金流。這兩種選擇在今天具有相同的經濟價值。然而,他們本質上是不同的。如果(i)損益立即實現,頭寸終止。如果(ii)損益只在互換的剩余期限內實現,且投資者承擔信用事件發生的風險,且如果他們以現金金額平倉,則實現的損益小于他們本應實現的損益。另一方面,如果沒有信用事件發生,凈息差收益為正,他們將獲得比現金平倉價值更多的收益。

現場 | 北大國家發展研究院教授黃益平:區塊鏈技術可以更好地解決金融信用問題:在今天下午“鏈接世界面向全球的金融科技暨coindesk中文版發布論壇”上,北京大學國家發展研究院教授、副院長黃益平發表《科技的力量——中國金融業發展新動力》主題演講,他表示,數字金融已經進入了3.0時代,區塊鏈技術可以更好地解決信用問題,同時區塊鏈技術很重要的功能是解決數字資產的發布和交易問題。隨著Libra白皮書的發布,我感受到國內在業界、學界甚至是決策部門的看法發生了一系列的改變,我相信未來會出現新的動向。最近討論比較火熱是央行數字貨幣以及深圳獲準研究數字貨幣,從這角度看,可能未來會有新的進展。我對金融科技或者是數字金融的看法,我覺得技術終歸到底是幫助我們解決問題,最終這個工具是否有效,判斷結果其實比較簡單,第一能不能改善我們的金融的效率,第二能不能把風險控制住。[2019/8/30]

圖3:現金流模型最初在t0時刻以合約價差S(t0,tN)交易的頭寸的現值,到期日tN,并在估值時間tV與價差S(tV,tN)交易的頭寸的現值為以下公式:

其中正號用于做多保險頭寸,負號用于做空保險頭寸。RPV01(tV,tN),又稱風險PV01,是1bp保費流在timetV的現值,該流在tN到期時或違約時終止。這與上面推導的公式相同,表明投資者選擇(i)和(ii)的價值相等。計算風險PV01需要一個模型,因為我們需要通過計算參考實體存續到每個保費支付日期的概率來考慮每次保費支付的風險。在評估有風險的PV01時使用的存續概率必須是無套利存續概率。這些是市場違約互換價差所暗示的存續概率。因此,需要一個評估模型來計算。首先,它必須滿足如下幾個條件:正確描述參考實體的違約風險;正確模擬支付的贖回價值和面值的百分比;能夠模擬違約的時間;靈活地調整所報價的違約互換價差的期限結構;盡可能簡單正式建模

動態 | 京東小白信用租賃平臺使用區塊鏈解決租賃糾紛:據36氪消息,京東數科今日發布互聯網信用租賃產品“京小租”小白信用租賃平臺。租賃商戶入駐該平臺后,由京東實施風控管理,提供相關服務,并用區塊鏈解決租賃糾紛,以及引入保險以降低交易風險。京東數科和京東物流提供金融科技和物流支持。該業務在全國范圍內展開。[2019/3/1]

信用建模分為兩種主要的方法,一種稱為結構模型,另一種稱為簡化形式。在結構性方法中,其理念是將違約描述為公司某些事件的后果,例如其資產價值不足以償付債務。結構模型通常用于說明基于公司內部結構的公司債券應該在多大的利差上交易。因此,它們需要有關公司資產負債表的信息,可以用來建立股票和債券市場定價之間的聯系。然而,模型至少在三個重要方面受到限制:由于公司內部數據一年最多只發布四次,因此很難校準;其次,模型通常缺乏靈活性,無法完全適應給定的利差期限結構;而且,模型也不容易被推廣到為信用衍生品定價。在簡化形式中,通過對信用事件本身的概率建模,直接對信用事件過程進行建模。利用基于此方法的證券定價模型,可以從市場價格中提取違約概率。簡化的模型通常還具有靈活性,可以重新調整不同期限的各種信貸工具的價格。它們還可以被擴展到為更奇異的信用衍生品定價。正是由于這些原因,它們才被用于信用衍生品定價。最廣泛使用的簡化形式方法是將信用事件描述為泊松計數過程的第一個事件,泊松計數過程在某一時刻以定義為可降低的概率發生,公式如下:

調查:約20%加密貨幣持有人通過信用卡交易: 北京時間2月8日,一項有3000人參加的調查發現,一些人因急于購買加密貨幣,甚至不惜利用信用卡交易。加密貨幣服務機構Coindesk在最新報告《2018年區塊鏈狀況》中披露的結果顯示大約五分之一的加密貨幣持有人選擇使用信用卡進行交易。文章稱,超過80%的受訪者“不會借錢購買加密貨幣”。在那些借錢購買的人中,大約半數的人已經還清借款。[2018/2/8]

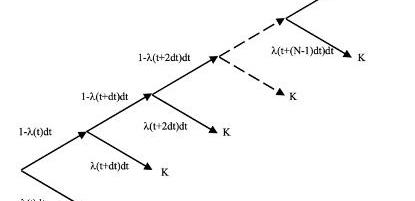

我們可以將單周期設置中的缺省建模視為一個簡單的二叉樹,在該樹中,我們存續的概率為1-擬合(t)dt或缺省,并接收到一個恢復值R,恢復值的概率為擬合(t)dt。我們假設危險率過程是確定性的。引申開來,這一假設也意味著風險率獨立于利率和回收率。在本文的最后,我們將在定價的背景下討論這個假設的有效性。我們現在所說的是,對于幾乎所有的市場參與者來說,這些假設都是可以接受的,因為它們的定價影響完全在信用違約互換(cds)的典型買賣價差之內。

圖4:二叉樹模型示例我們可以將這個模型擴展到多個時間段,如圖4所示,其中K是違約時的收益。通過考慮dt→0的極限,我們可以計算出存續到timetV的連續存續概率。可以表明,存續概率為:

計算PremiumLeg

溢價階段是違約互換利差到期或到信用事件發生時的一系列支付行為,以最先發生的為準。它也包括從先前的保費支付日期至信用事件發生時累計的保費。假設有n=1......N合約付款日期,其中,tN是違約互換的到期日。用S(t0,tN)表示tN年期合約違約互換價差,忽略應計保費,我們可以將現有合約保費段的現值寫為:

其中:?(tn-1,tn,B)是保費日期tn-1和tn之間Q(tV,tn)是參考實體從估值時間tV到溢價支付時間tn的無套利存續概率Z(tV,tn)是從估值日到保費支付日n的Libor貼現因子這個公式忽略了保費的影響,即在信用事件發生時,合約通常要求保險買家支付從先前的保費支付日到信用事件發生時的部分保費。為了考慮保費累算的影響,我們必須考慮兩個保費日之間每段時間的違約概率來計算預期的保費累算,并計算加權概率的累算保費。要做到這一點,我們必須考慮從tn-1開始的每個保費累積期,付款日期為tn;確定從估值日tV到溢價期每個時間點s的存續概率;計算自上一次補保費日期起至每次的累算款項;使用倫敦銀行間同業拆借利率(Libor)貼現因子將這筆付款貼現回估值日期;在保費期間整合所有時間;從n=1到最終保費n=N求和。累積保費的結果表達式為:

我們把它簡化一下,得到:

其中RPV01為風險PV01,定義為:

如果發生信用事件,買方會想要支付較低的價差來抵消可能的額外應計付款。對于信用違約互換利差為200個基點、預期回收率為40%的合約,因季度支付違約互換累積保費而導致的利差變化約等于0.83個基點。Conclusion結語下篇我們將會對protectionleg進行建模,并進一步探討利率期限結構、預期回收率的建模方法,最后利用整合出的公式舉例計算CDS的價值。風險提示:警惕打著區塊鏈和新技術的旗號進行非法金融活動,標準共識堅決抵制利用區塊鏈進行非法集資、網絡傳銷、ICO及各種變種、傳播不良信息等各類違法行為。

編者按:本文來自WebX實驗室Daily,Odaily星球日報經授權轉載。為什么對話Web3世界?「WebX實驗室」認為,Web3.0的愿景需要由數量龐大且多元化的波卡生態項目共同協作完成,因此.

1900/1/1 0:00:00DeFi的概念最早在2018年8月被提出,卻在2019~2020年興起,近期更是因為流動性挖礦、IDO、DEX等活動達到熱度高潮,一度占領各大論壇、社群、媒體的頭版頭條.

1900/1/1 0:00:0010月12日至10月18日比特幣和以太坊鏈上數據周報顯示,比特幣延續盤整,以太坊亮點頻現。活躍地址數 上周比特幣全網活躍地址數量為647.65萬,環比下降2.02%;而以太坊全網活躍地址數量則為.

1900/1/1 0:00:00「Hey!CheckoutmyCirclesprofile!」如果你日常混跡于各種加密貨幣社群,這兩天你大概率會看到上邊這句話.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:JOSEPHYOUNG,Odaily星球日報經授權轉載。在經歷了幾個月的去中心化金融(DeFi)狂潮之后,加密貨幣市場突然轉向了比特幣.

1900/1/1 0:00:00比特幣昨日沖擊14000美元未果,今天迎來回調,目前維持在13000美元上方。以太坊受帶動同步下跌,跌破390美元.

1900/1/1 0:00:00