BTC/HKD+0.57%

BTC/HKD+0.57% ETH/HKD+0.28%

ETH/HKD+0.28% LTC/HKD+1.02%

LTC/HKD+1.02% DOT/HKD+5.38%

DOT/HKD+5.38% ADA/HKD-1.13%

ADA/HKD-1.13% SOL/HKD+2.18%

SOL/HKD+2.18% XRP/HKD-0.46%

XRP/HKD-0.46% DOGE/US+1.75%

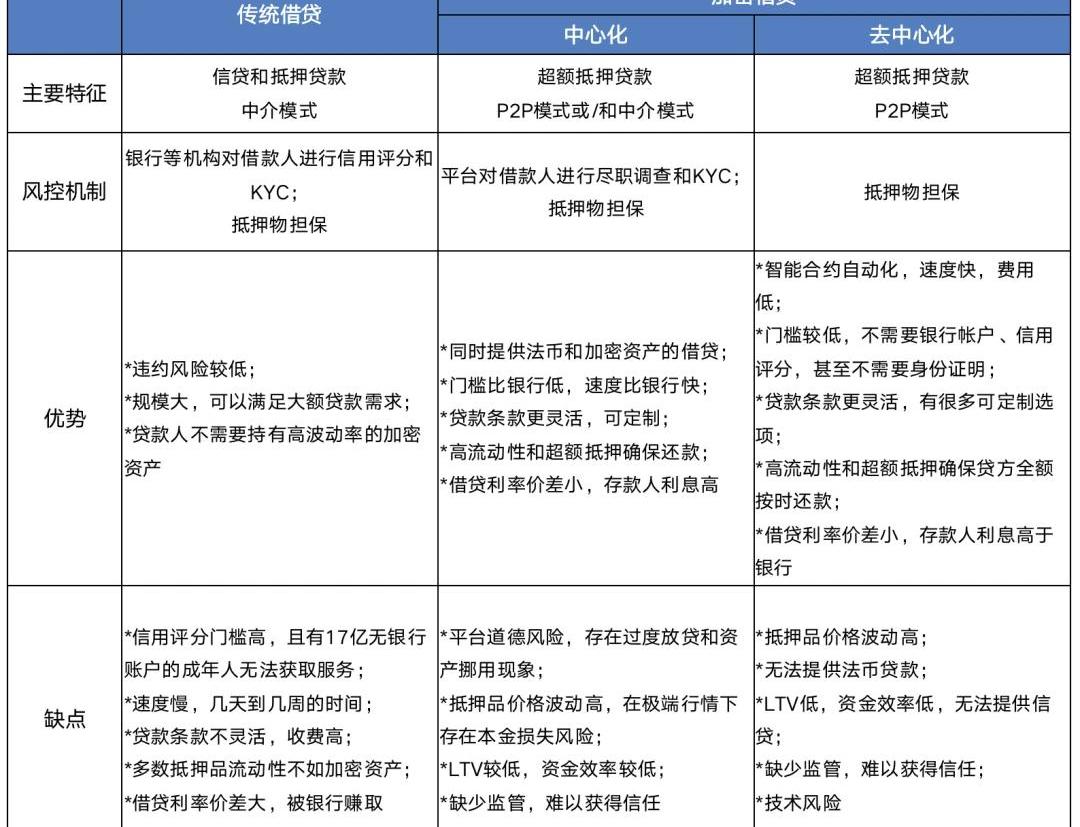

DOGE/US+1.75%編者按:本文來自WebX實驗室Daily,Odaily星球日報經授權轉載。在面對DeFi中的某些應用或者業務時,我們似乎不能再用傳統的思維模式去理解了,因為很多時候相同的兩個詞,卻幾乎是完全不同的事物。例如此前提到的閃電貸,利用區塊鏈技術特性,在借貸人無信用無抵押情況下仍然能夠實現零風險借貸,此外DeFi中主流的超額抵押借貸也是完全無法用正常思維去理解的,為什么我要用錢去借錢呢?還是押多借少,這顯然是不符合常理的。我們可以從傳統金融業的差異上理解當前階段下DeFi借貸業務的本質。傳統商業銀行模式下的借貸業務

首先傳統商業銀行主要業務模塊分為三類:資產業務、負債業務和中間業務。資產、負債業務便是資產負債表表內業務,簡單來說當有個人向銀行存款,該存款就是銀行的負債,當有客戶向銀行進行貸款,則該貸款就是銀行的資產。而從資產及負債業務便衍生出資金池運營模式,既將從各個渠道吸收的存款放進資金池中,再從資金池中取出資金借給貸款客戶,只需管理好資金池內的盈余以及貸款風險便能使資金池模式保持良好的運作。那么這就是最為經典的傳統金融借貸業務。而在這其中,控制貸款風險則是資金池模式最為重要的一環。從貸款擔保方式分為信用、保證以及抵押貸款,信用貸款是根據借款人的信譽及信用作為依據貸款,得益于大數據信用體系建設,信用貸款手續相比以往更加簡單化,雖然為信用貸款,但大多數能獲取信用額度的借款人,其收入和資信能力基本可完全覆蓋銀行的貸款額度,風險仍然在可控范圍內,保證貸款是客戶通過第三方保證人通過連帶擔保責任進行貸款,則根據擔報人信用或風險偏好進行貸款。抵押貸款便是用自己擁有的財產,常見的房子、車、土地等作為還款擔保向銀行貸款,本質上是將手中不容易流動的資產換成錢這樣能夠高度流動的資產。因銀行風險偏好較低,所以抵押貸款在各類貸款中占比仍是最高的。DeFi中的借貸模式

Crypto.com NFT、DeFi Swap 和 Tax 將于北京時間 3 月 16 日進行系統維護:金色財經報道,加密交易所 Crypto.com 發文稱,將于北京時間 3 月 16 日 08:00 開始對 Crypto.com NFT、DeFi Swap 和 Tax 進行系統維護,持續時間約為 2 小時。系統維護期間,Crypto.com App 內 Crypto.com NFT 將暫不可用,其他功能仍然可用、Crypto.com NFT 與 Crypto.com Tax 上的所有功能和服務將暫時不可用,用戶也無法登錄。[2023/3/10 12:54:32]

目前DeFi中的各類借貸平臺從模式上講基本都處于抵押貸款方式,整體更加傾向于當鋪模式,把各種數字貨幣變為固定價值的貨物,抵押價值100的貨物獲得75價格的可流動貨幣,通過貨幣抵押獲得貨幣的行為看似非常愚蠢,但通過高額的抵押利率以及DeFi市場前期巨額的收益率吸引了較高的市場資金。

DeFi公共產品JPEG'd發起社區提案,計劃購買1500萬美元CVX用于流動性池投票:3月28日消息,DeFi 公共產品 JPEG'd 發起社區提案,計劃授權 JPEG DAO 購買 1500 萬美元的 CVX,用于為即將到來的 pUSD/ 3CRV 池投票。其中 CVX 將通過公開市場或場外交易獲得,此授權的有效期最長為 6 個月,投票截止時間為 2022 年 3 月 30 日 20:21。[2022/3/28 14:21:32]

當前DeFi借貸的主要市場需求在以下幾點:

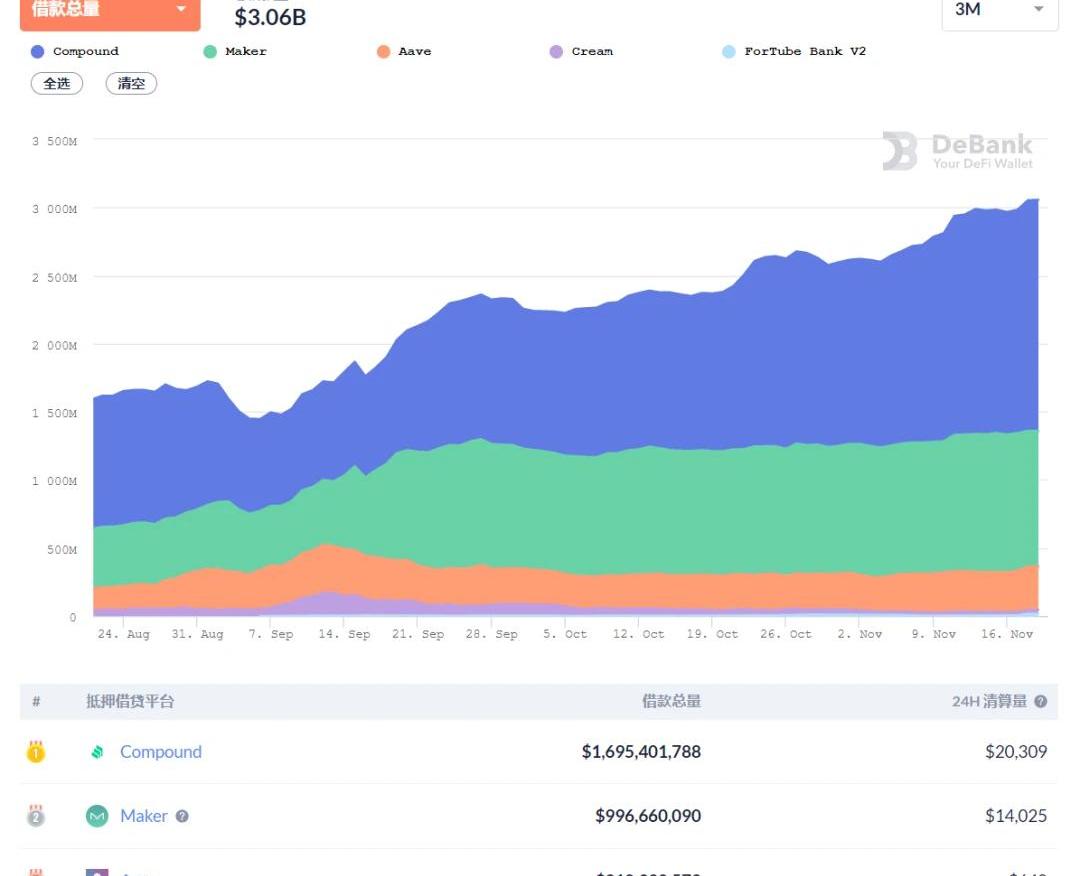

1.滿足交易活動的資金需求:包括套利、杠桿、做市等交易活動,這是最主要的剛需。例如,場外交易的服務商或做市商需要借資金來滿足大量的交易。交易者通過借貸來增加杠桿,或借入資產賣空進行套利。2.獲得被動收入:也就是那些希望長期持有加密資產又希望能夠產生額外收益的投資者。3.滿足流動性挖礦這種通證經濟活動的資金需求。4.獲得一定的流動性資金:這點主要針對礦工或者一些行業內初創企業的一些短期性流動資金需求,這點上是比較符合傳統借貸業務邏輯的。但和傳統借貸中把錢借給更需要的人不同的是,我們看到DeFi借貸當前更多是一種左右互搏的套利游戲,一個用戶向市場提供貸款資金,然后自己再借出來,然后再拿借出來的錢去進行抵押借貸,如此循環往復,這看上去很傻,但是用戶卻能用一份資金在其中獲得多項收益。相比傳統房車類型抵押貸款,需要人力驗證資產所有人,還款違約還需要人力及時間進行資產拍賣。DeFi中的當鋪模式只需要在抵押率過低停止抵押,對資產清算即可結束貸款合同,對比傳統抵押貸款運營成本極度下降,DeFi中的當鋪Maker借款總量已超過9億美元。

TheForce.Trade第二輪Launchpad上線DeFi項目發布平臺LaunchZone:據官方消息,DeFi+NFT風險評估收益優化一站式聚合平臺TheForce.Trade于北京時間5月1日23:30登陸DeFi項目發布平臺LaunchZone,進行第二輪Launchpad。

據悉,本輪Launchpad分為2個權益池,其中一部分權益提供給鎖倉$BSCX的幸運抽獎用戶,幸運用戶將有24小時申領相關權益;另外一部分權益提供給優先獲取LaunchZone平臺白名單的用戶,該權益池開放僅1分鐘即被申領完畢。

TheForce.Trade第三輪Launchpad將于5月4日登陸海外Launchpad平臺DuckDao,此輪Launchpad白名單申請截止日期為5月2日,請密切關注DuckDao官方發布的具體流程。[2021/5/2 21:17:42]

需要關注的幾個核心問題:

OKEx徐坤:DeFi 合約安全性應當是評估DeFi項目的首要指標:9月14日,波場DeFi項目Rose玫瑰發生USDT池無法提現的問題,DeFi借貸協議也Bzx二次被盜;對此,OKEx首席戰略官徐坤今日在微博提醒投資者,謹慎評估所參與的DeFi項目:

1.DeFi 合約安全性應當是評估DeFi項目的首要指標,如果合約存在漏洞,或是開發者掌握更大的權限,可能導致資產被盜或被項目方轉移;

2.正確認知由DEX流動性挖礦帶來的無常損失;

3.缺乏共識與價值支撐的DeFi資產,可能會產生極端的價格波動。[2020/9/15]

1.DeFi的借貸是否在走民間金融創新的老路?點對點的互聯網金融在幾年前一度被視為金融創新的跨時代產物,起初點對點(peertopeerlending)意義在于個人對個人,機構對機構,是將小額資金聚集在一起借給有資金需求的借款方,但中心化機構被資金池高額的回報率吸引,開始了各種影子銀行模式,利用非法集資,CX等模式把創新的普惠金融概念變成了高額收益的逃跑游戲,點對點的分布式金融本質上并沒有錯誤,而中心化及毫無透明性使得利用點對點互聯網金融作為噱頭的機構有機會去進行大量的作惡。在DeFi借貸中平臺本身便被智能合約所取代,平臺方無法動用任何用戶的數字資產,所有的中間撮合流程由智能合約代替,同時超額抵押的清算模式對存款人資金進行了足額的保護,使平臺不用擔憂壞賬風險,如果未來的某一天可以將現實資產或信用鏈上化就將迎來DeFi中的點對點模式的大爆發。2.借貸機構發行穩定幣是否為核心交易綁架?在現實世界中的金融機構分工通常相當明確,央行負責制定貨幣政策,維護金融穩定,化解金融風險。商業銀行承擔信用中介,負責存款貸款等業務,當鋪負責抵押實物資產換取高流動性資產。在區塊鏈市場中雖然中心化機構被程序化,但在商業銀行模式或當鋪模式的運營者通過占據市場方式發行穩定幣,以高額回報通過借貸生產自己的穩定幣代幣,是否在市場中造成了無用的交易摩擦,使得市場中的交易者如果想通過抵押獲得的資產進行二次交易,而所交易產品又并不支持借貸方所貸出的穩定幣,那便需要把所借幣種換位市場中的主流貨幣再進行交易,白白增加了一層交易摩擦并且對市場毫無益處。3.借貸業務為何成為DeFi的三大核心之一?DeFi中的借貸本質仍然是為市場進行流動性提供,通過抵押低流動性資產換取高流動性資產,但市場中高額的LTV,但因為以幣抵押幣的模式實際上是通過高流動性資產抵押獲得了高流動性資產,同時通過超額抵押模式反而降低了市場中的可流動資產。所以單獨談以超額抵押模式進行借貸的方式對市場是沒有任何價值的,但流動性挖礦結合超額抵押模式又打破了市場流動性不足的問題,即抵押資金進行流動性提供,同時抵押獲得的資產同時進行投資,利用杠桿為市場提供了流動性的多重提供,整體盤活了DeFi體系中最大的流動性需求者DEX。從頭部項目看當前DeFi借貸市場的主流業務方向

庫幣DeFi專區項目AMPL 24h漲幅超72.1%:據庫幣KuCoin交易所DeFi專區行情顯示,AMPL 24h漲幅超72.1% 現報價1.145USDT。據悉Ampleforth將于9月10日開啟第二輪挖礦計劃Ampleforth Geyser Beehive 2,將提供總供應量的 1%的 AMPL 代幣獎勵池,持續 3 個月時間。AMPL是最早上線庫幣的DeFi項目之一,非小號數據顯示,目前AMPL全球交易量中,庫幣占比42.26%,是AMPL最主要的交易所。[2020/9/10]

Compound去中心化的點對點模式對市場是良好的普惠金融模式,Compound的資金池運用模式使池內資金達到了極高的利用值,同時點對點加超額抵押使借款方可以在市場中進行沒有盡頭的資金循環。Compound完美地描述了金融的一種理念,即金融本身并不具備生產力,每個參與者都是市場中的流動性搬運工。MakerMakerDAO是市場上最早的DeFi協議之一,通過超額擔保模式發放貸款,用戶通過抵押ETH或其他平臺接受的加密貨幣獲得存款以及價格波動所帶來的收益,再通過貸款出的DAI進行再次投資,超額擔保模式解決了市場中的長期投資者資金始終處于冷凍狀態的問題,提高資金利用率為市場帶來流動性提供。抵押借貸模式本是抵押低流動性的資產以獲得高流動性的貨幣,在沒有信用體系下的DeFi市場中以貨幣抵押獲得信用換取貨幣的方式看似簡單高效,但在高額質押率下產生的縮量流動性,對于市場來說是否不如增加杠桿來的更加簡單。AaveAave的閃電貸作為區塊鏈世界中的首個無抵押借貸模式,具有開拓性精神同時利用了區塊鏈獨有的特性使得自己毫無風險性,閃電貸的設計運用了以太坊出塊越13秒的特性,將貸款資金臨時轉移到智能合約中,執行開發者設計的交易操作,若資金和費用確認歸還至資金池內則執行操作成功,若歸還少于借出資金則還原交易,使交易制定者與存款方毫無風險便可做到無抵押貸款性質。因為閃電貸獨有的特性便是利用市場中的價格偏差進行套利操作,使得市場中大額套利不斷,但從本質講金融產品中套利交易本就是正常操作手法之一,但閃電貸的大額資金以及高頻套利的簡便性,使市場中的被套利風險放大,在數字貨幣市場中只要套利空間足夠覆蓋交易成本便會出現利用閃電貸套利的新聞。但閃電貸磨平市場價差以及促進市場定價合理對數字貨幣市場長期依然是良性的。而閃電貸也為Aave吸引了足夠的流量,相比與其他平臺獨特的便是可以自由選擇貸款的穩定利率與浮動利率,可以最大程度的減少借款所產生的借貸成本,同時高額的存款利率也為Aave吸引了不少的用戶。現在的DeFi借貸還缺什么?

我們可以看到當前DeFi借貸市場中還沒有出現信用借貸的身影,信用借貸顯然是比抵押借貸更具效率的模式,但在區塊鏈的匿名環境下構建信用貸的基礎體系是一個極大的難題。首先我們需要一個極為公認且可靠的信用體系來判斷借貸者的清償能力,從而控制壞賬風險。無論是我們用預言機引入現實世界中信用大數據庫,還是在DeFi內部建立信用機制這些都不是關鍵。關鍵點在于如何讓一個綁定個體和相應的信用,也就是說一個人擁有多個賬號,有信用極好的賬戶也有信用極差的賬戶,那么信用差的賬戶就為借貸市場埋下了極大的壞賬風險。此外如果通過現實獲得信用,則區塊鏈體系中的匿名性初衷就毫無意義。在區塊鏈的強匿名性體系下,尋找信用支持本身就是在短板上尋求突破,與其挑戰在匿名市場中尋找匿名信用,甚至不如通過用戶操作習慣提高資金利用率,減少LTV,減小縮量市場帶來的流動性降低問題。

Tags:DEFIDEFEFICOMPlenty DeFiJustDefiCOREFI價格New Community Luna

編者按:本文來自風火輪社區,作者:佩佩,Odaily星球日報經授權轉載。持幣人,持幣魂,持幣都是人上人,大家好,我是佩佩,應該說這是一個略有些躁動的周末,不僅很多社群查價和討論的頻次變高了,也有.

1900/1/1 0:00:00引言:跨鏈這么多,Farmland可能是對用戶最友好的那個 在機構和專業投資人的加持下,比特幣近期突破了18000美元,開始朝著歷史最高點進發.

1900/1/1 0:00:00編者按:本文來自藍狐筆記,Odaily星球日報經授權轉載。脆弱的DeFi協議如下是最近一個多月以來,不少DeFi協議遭受的各種攻擊,有閃電貸套利攻擊,也有利用代碼漏洞的資金竊取.

1900/1/1 0:00:00編者按:本文來自InfStones,Odaily星球日報經授權轉載。 以太坊2.0質押進度北京時間11月5日凌晨,以太坊2.0存款合約正式上線,讓眾多關注以太坊2.0進展的從業者們都直呼猝不及防.

1900/1/1 0:00:0011月26日,震驚全球加密貨幣行業的PlusToken傳銷案最終判決文書公布。一個只有初中文化學歷的湖南長沙人,募集了31萬個比特幣;917萬個以太坊;5100多萬個EOS等等.

1900/1/1 0:00:00編者按:本文來自WebX實驗室Daily,Odaily星球日報經授權轉載。AI、5G、大數據、區塊鏈......,我們很清楚自己正處在一場全新的技術革命中,但這里始終缺乏一個標的,表明爆發和迭代.

1900/1/1 0:00:00