BTC/HKD-0.04%

BTC/HKD-0.04% ETH/HKD+0.35%

ETH/HKD+0.35% LTC/HKD+0.85%

LTC/HKD+0.85% DOT/HKD-0.01%

DOT/HKD-0.01% ADA/HKD-0.36%

ADA/HKD-0.36% SOL/HKD-0.22%

SOL/HKD-0.22% XRP/HKD-0.05%

XRP/HKD-0.05% DOGE/US-0.55%

DOGE/US-0.55%作者|十文編輯|郝方舟出品|Odaily星球日報加密貨幣市場第二季度出現較大波動。宏觀層面,美聯儲已確定加息75個基點至1.75%,單次加息幅度創1994年以來近三十年新高。加息背景下,投資者的交易情緒受挫,很可能會在經濟放緩之前拋售風險資產,這也為加密市場帶來了看空情緒。從加密市場自身來看,5月Luna崩盤、UST脫錨不僅讓算法穩定幣的敘事走進了死胡同,還帶來了一系列連鎖反應。在幣價大幅下跌的情況下,機構的大量抵押資產面臨被清算,借貸市場規模急劇萎縮,三箭、Celsius、Jump、Hashed、Delphi等機構損失慘重,一些CeFi平臺也面臨用戶贖回壓力。從數字上來看,整個DeFiTVL從2400多億美元急降至現在的720億美元,折損了70%。NFT市場的表現也不盡人意,市值從年初的350億美元降至223億美元,下降了36%。GameFi方面,曾經的P2E鏈游之王AxieInfinity,其游戲代幣AXS從最高點下跌了92%。可以說,2022年第二季度,加密市場一片混亂。但盡管二級市場屢創新低,一級市場的投資趨勢和主題正在形成,老牌機構和新的投資者迅速入場,在各個垂直領域尋找最佳投資機會。一級市場往往先于二級市場埋伏到熱點領域,也預示著一段“時差”后二級市場的投資風向。因此把握一級市場投融資情況,相當于為未來的二級市場投資提前布局。回看Q2一級市場投融資活動,Odaily星球日報發現:Q2融資數量為511筆,超過1億美元以上的交易數量達到28筆;加密金融服務商與傳統金融行業聯系緊密,并在托管、結算、支付等領域上持續創新,因此得到了資本的更多關注;從融資數量和金額來看,GameFi是各大投資機構布局的首選主題;Q2季度共有11家機構參與了10次以上的投資;AnimocaBrands參與投資41筆,是投資項目最多的一個機構;傳統機構與企業布局Web3更傾向于交易支付、元宇宙和DAO。注:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將Q2披露融資的所有項目劃進5大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括GameFi、DeFi、NFT、支付、錢包、DAO、Layer1、跨鏈以及其他等。Q2融資數量為511筆,已披露總金額為127.13億美元

數據:美國國會2022年迄今已提出超80份加密法案,創歷史記錄:金色財經報道,自 2022 年 1 月以來,美國國會已提出 80 多份與加密貨幣、數字資產、區塊鏈和代幣化相關的法案,創下歷史最高記錄。據悉,這些法案主要分為6類,分別是:加密稅收、央行數字貨幣(CBDC)、數字資產和數字資產證券透明度監管、區塊鏈技術支持、制裁和惡意軟件問題、以及美國官員對加密貨幣使用的訪問和限制。(cryptoslate)[2022/5/22 3:34:12]

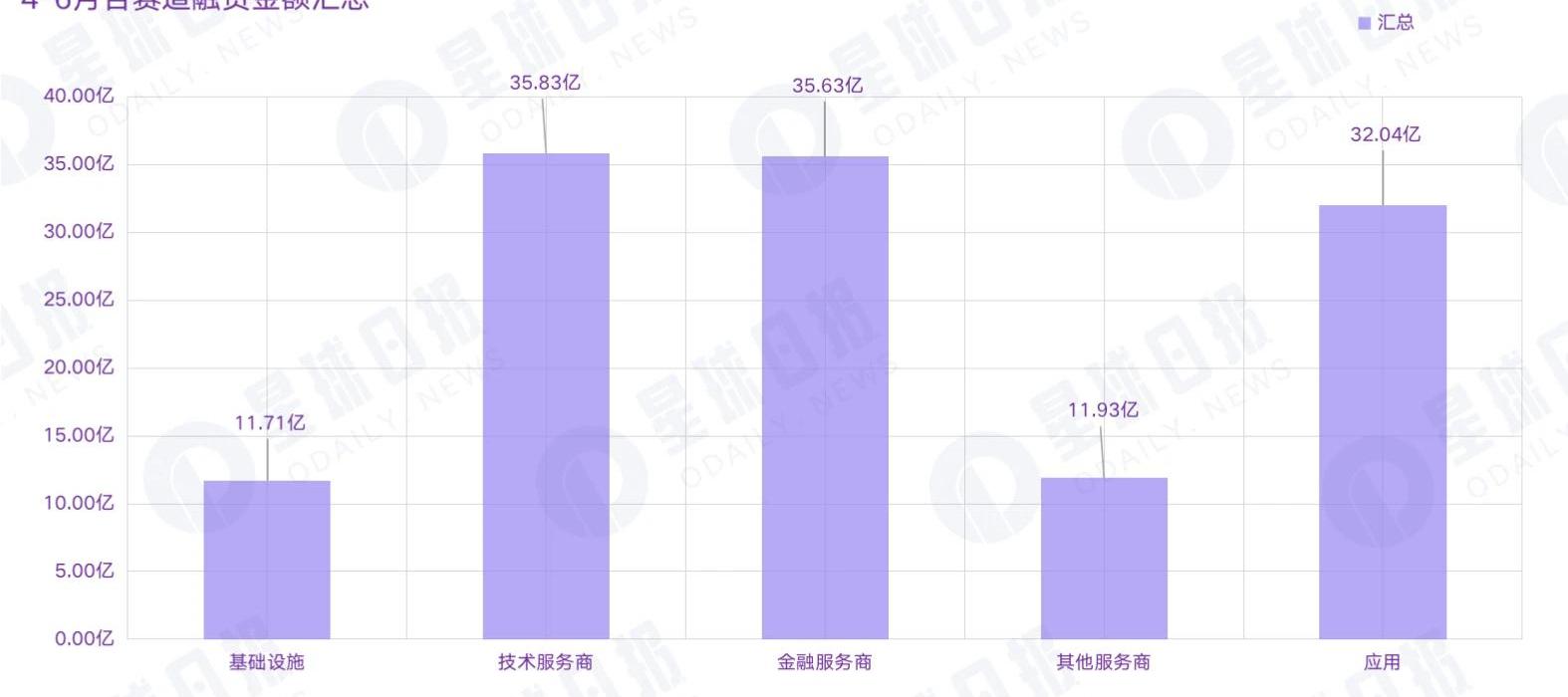

據Odaily星球日報不完全統計,2022年4月至6月全球加密市場共發生511起投融資事件,已披露總金額為127.1億美元,集中在基礎設施、技術服務商、金融服務商、應用和其他服務商賽道,其中技術服務商賽道獲得的融資金額最多,為35.83億美元。

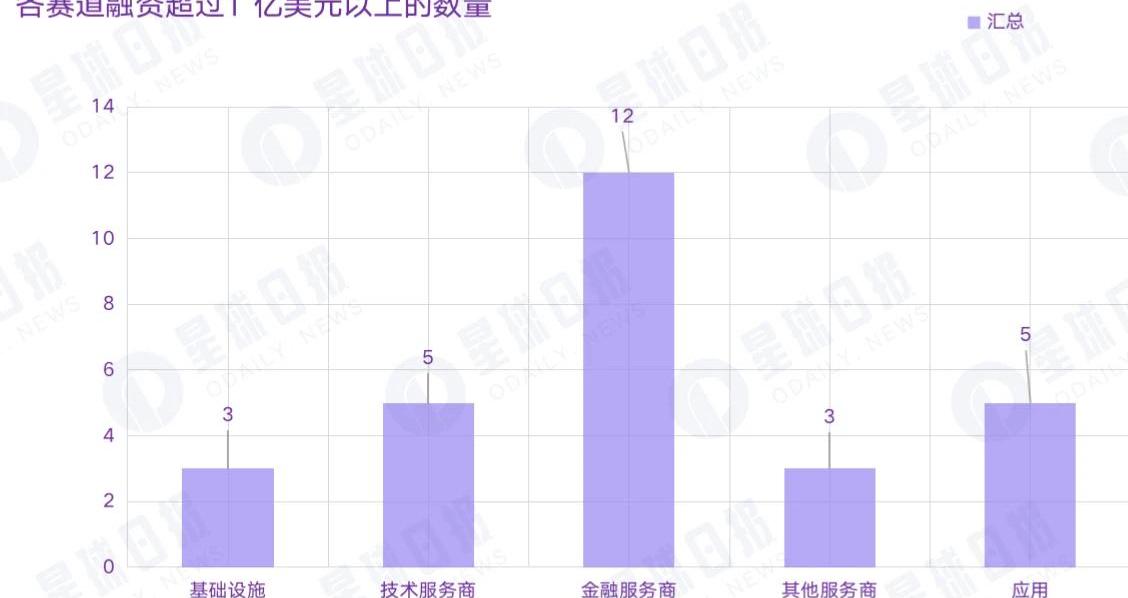

在所有融資事件中,融資規模超過1億美元以上的交易數量達到28筆。其中基礎設施賽道3筆,技術服務商賽道5筆,金融服務商賽道12筆,其他服務商賽道3筆,應用賽道5筆。

摩根士丹利發布2022年重點關注投資辯論議題,包括低利率對加密貨幣的影響:12月6日消息,據摩根士丹利股票策略師Michelle Weaver撰文稱,摩根士丹利全球研究總監SimonBound邀請全球高級分析師共同發起2022年重點關注投資辯論議題研討會,其中一項議題包括低利率對加密貨幣的影響。該議題指出,隨著全球加密貨幣價值達到約3萬億美元,低利率情況下,基于加密貨幣的交易仍比現有支付系統成本更高、風險更大、更不方便,零售客戶可能將不會再優先選擇加密貨幣。[2021/12/6 12:54:41]

據CBInsights發布的2022年一季度區塊鏈報告顯示,今年第一季度區塊鏈行業融資規模達到92億美元,區塊鏈投融資交易數量共461筆,其中融資規模超過1億美元以上的交易數量共28筆。相比之下,Q2一級市場投資活躍度有一定提升。而金融服務賽道與傳統金融行業聯系緊密,并能夠在托管、結算、支付等領域持續創新,為金融行業的增長提供支持,因此得到了更多的關注。受二級市場影響,5、6月融資活躍度銳減

IOTA致力于在2021年12月前通過OMG實現協議標準化:IOTA Foundation目前正在與Object Management Group(OMG)一起致力于實現IOTA協議和IOTA Streams的標準化,并計劃在2021年12月前完成。此外,IOTA Access、智能合約、自我主權身份和移動領域Streams的標準化也正在研究之中。在昨天發布的一篇博客文章中,標準化協調員Mike Bennett概述了IOTA基金會如何想要成為DLT和物聯網行業標準。正如Bennett所言,IOTA Foundation(IF)的目標是擁有由OMG和其他組織定義的正式標準,而IF本身則通過Eclipse Foundation發布軟件庫,并通過Tangle EE讓它們“為更廣泛的公眾所了解”。

Bennett稱:“我們將繼續在內部開發IOTA標準,與OMG和其他標準組織保持聯系,并在推出IOTA 2.0時,進行IOTA實際標準試點,接著成為國際公認的標準。”(Crypto News Flash)[2020/11/25 22:05:52]

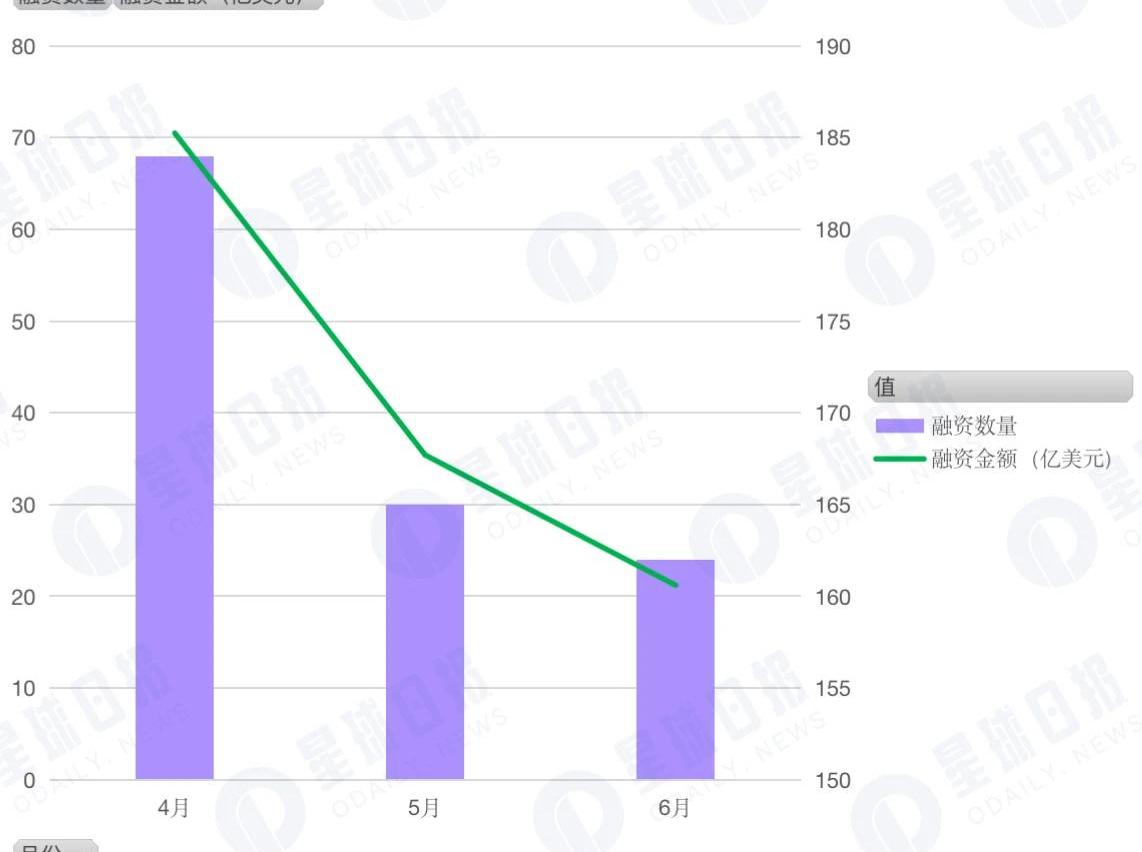

5、6月份加密市場受到Luna崩盤以及各大機構資不抵債等消息的影響較大,市場情緒持續低迷,場內資金損失嚴重。反應在投融資上可以看出Q2融資數量和金額呈現加速下滑的態勢,融資活躍度較低。4月共有184筆融資,融資金額約70.5億美元,5月共有165筆融資,融資金額約為35.4億美元,6月共有162筆融資,融資金額約為21.2億美元。

動態 | 區塊鏈公益項目GoodDollar將于2020年初推出其錢包應用的測試版:據Bitcoinist報道,旨在通過區塊鏈技術和UBI原則減少全球財富不平等的非盈利組織GoodDollar宣布,將于2020年初推出其錢包應用的測試版,GoodDollar已獲得eToro額外的150萬美元資金,為2020年獲得了額外的融資。[2019/11/28]

GameFi和NFT更受資本青睞

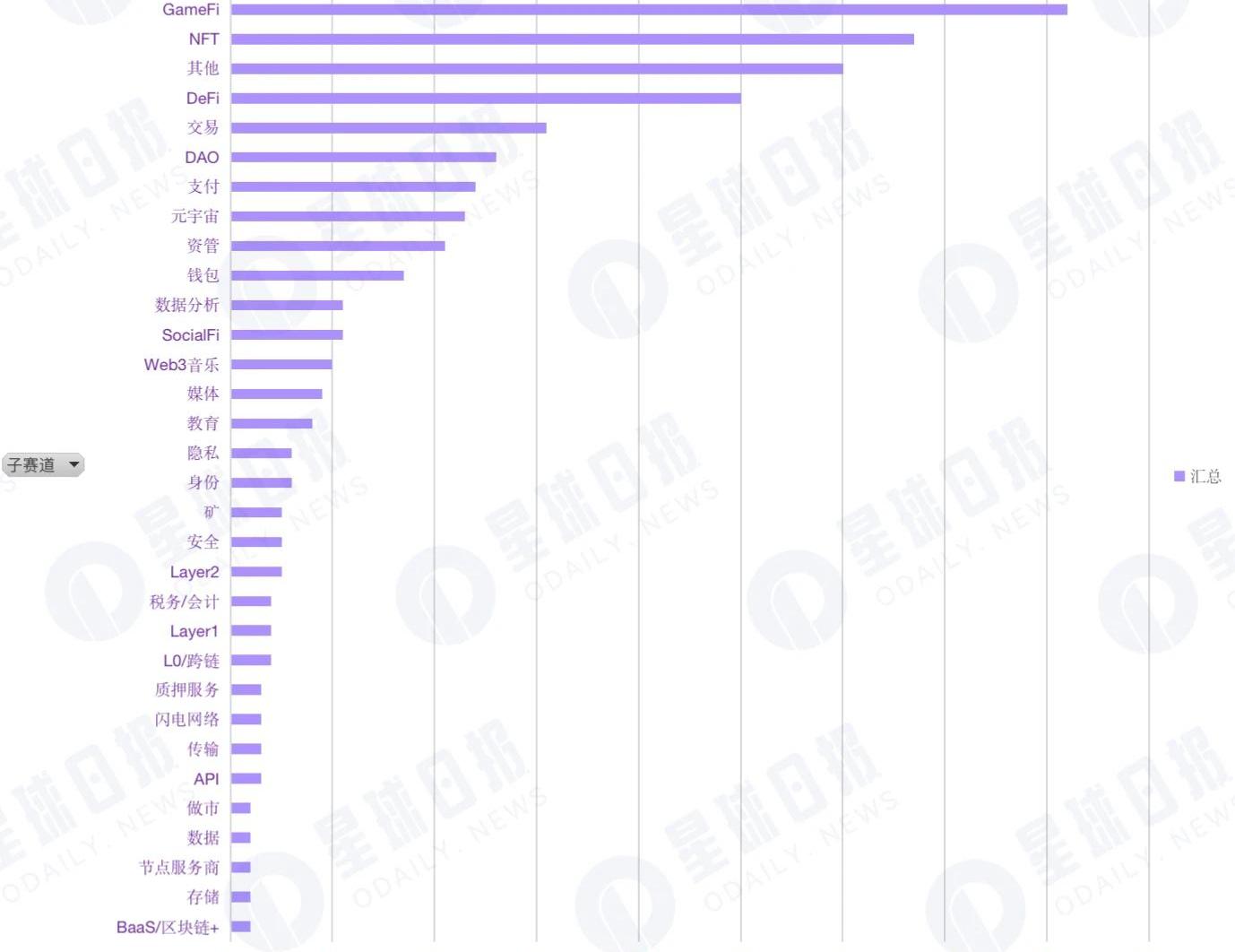

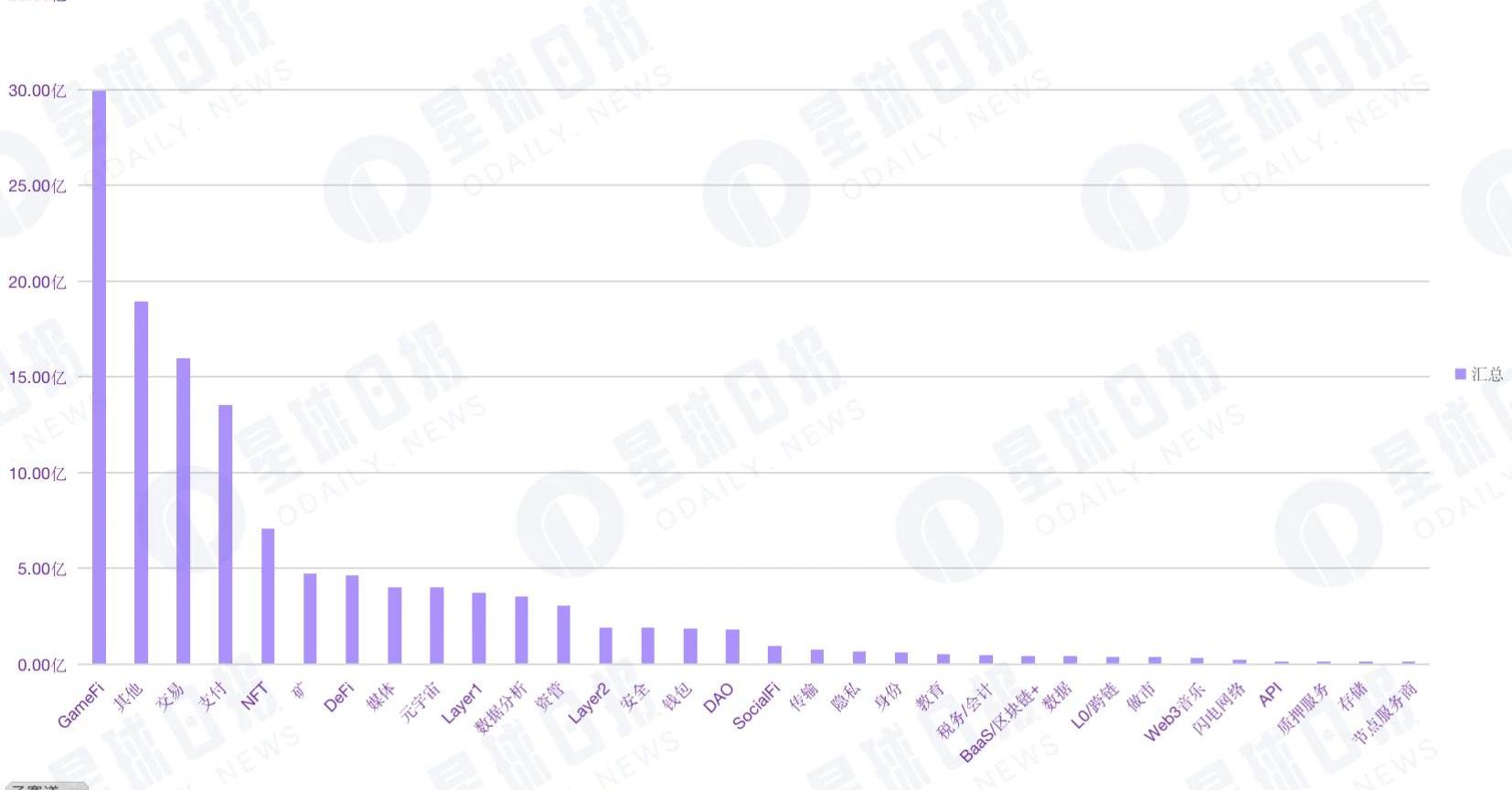

從子賽道融資數量分布來看,GameFi的相關應用場景和基礎設施以及技術解決方案獲得了許多大型機構的關注和布局,也是最受資本方青睞的賽道,共獲得了82筆融資,總計占融資總量的16%,位列第一。其中對GameFi技術服務的投資共有9筆。盡管GameFi在短暫的繁榮之后出現了大量資金盤項目,給人“曇花一現”的錯覺,但從融資情況來看,對GameFi應用和基礎設施的著重投資,也預示著資本對GameFi仍有較高的期待。同樣獲得資本青睞的還有NFT賽道,共獲得67筆融資,位列第二。隨著NFT市場的不斷擴大,其生態系統也在不斷完善。尤其當NFT與IP孵化和版權商業化結合后,NFT也成為了機構品牌營銷和對外宣傳的重要手段。并且自從數字藏品爆發以來,消費者對數字藏品這一新型的收藏方式的接受度也越來越高,NFT也正在迎來加速發展期。此外,其他子賽道的融資消息也很活躍,共有60筆,位列第三。在這一大類中包含了孵化、咨詢、營銷、技術開發平臺、鏈上監測、碳信用、積分獎勵等領域。從中也能看出一個積極、明顯的特征:投資機構正在積極拓展新方向,不斷擴大Web3的使用場景和與終端用戶的對話機會。

動態 | 第二屆平壤區塊鏈和加密貨幣會議將于2020年2月舉行:朝鮮友好協會(KFA)的活動組織者表示,第二屆平壤區塊鏈和加密貨幣會議將于2020年2月舉行,作為為期一周的巡回活動的一部分。(NKnews)[2019/9/10]

從子賽道的融資額來看,GameFi融資金額遙遙領先,高達29.96億美元,占全行業融資總額的23.5%。交易和支付領域也有不俗的表現,分別以16億美元和13.53億美元位居第三和第四,而鏈上存儲、數據以及鏈改等技術服務關注度較低。

另外,在以太坊升級之前,Layer2被認為是在不犧牲去中心化和安全性的條件下,能夠實現更快的交易速度和更大的交易吞吐量的主要途徑。因此Layer2領域也一直備受期待。但是根據數據表明,Layer2在本季度的融資表現并不理想,僅有5個項目獲投,獲投金額為1.9億美元。而與去年各機構紛紛發起專項基金,投資、孵化DeFi項目相比,在經歷了安全漏洞、代幣供給機制以及下跌市場中的清算等問題時,投資機構對DeFi的投資也更加謹慎理性一些。單筆獲投金額最大為20億美元

在大量資金涌入市場時,頭部項目的估值也被不斷拉高,業內單筆融資的最高紀錄被多次打破。依照特定賽道劃分,各垂直領域單筆獲投金額最大的項目如下:基礎設施賽道,在礦業領域,專注于比特幣挖礦業務的初創公司CrusoeEnergy完成了由G2VenturePartners領投的3.5億美元融資。技術服務商賽道,在GameFi領域,游戲開發商EpicGames以315億美元估值完成了20億美元的融資以構建元宇宙,這也是目前加密市場規模最大的單筆融資。是否會在其計劃中發揮作用。)金融服務商賽道,USDC發行方Circle完成4億美元融資,繼續為推動全球經濟轉型努力。其他服務商賽道,足球媒體初創公司OneFootball完成3億美元D輪融資,并與AnimocaBrands、LibertyCityVentures成立新合資企業OneFootballLabs,以探索體育+NFT的發展。在應用賽道,有三個項目同時獲得該賽道最大融資金額,分別是NFT項目Genies、元宇宙項目Improbable和鏈上求職項目Naetion,獲投金額各為1.5億美元。出手10次以上的機構有11家

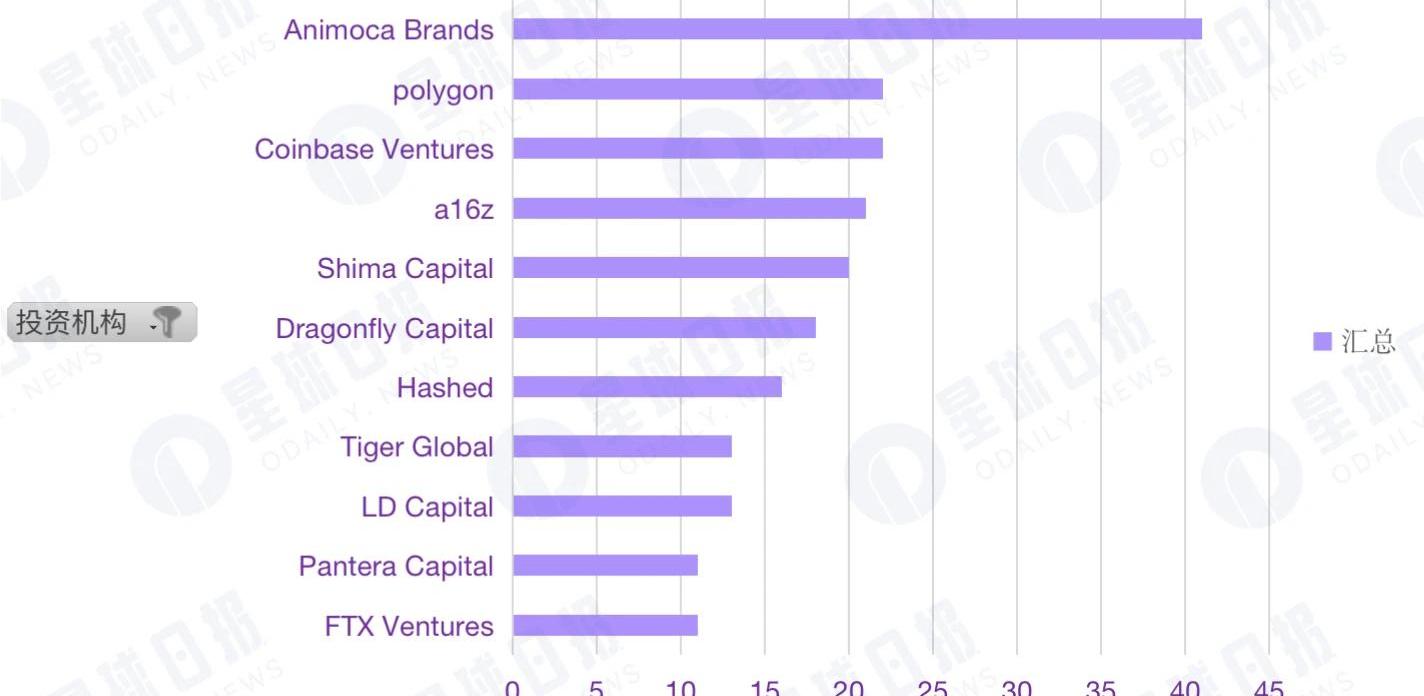

隨著融資數量的增長,投資機構的格局也在發生變化。Q2季度共有11家機構進行了10次以上的投資,其中AnimocaBrands參與投資41筆,位列第一,其他投資機構包括Polygon22筆、CoinbaseVentures22筆、a16z21筆、ShimaCapital20筆、DragonflyCapital18筆、Hashed16筆、TigerGlobal13筆、LDCapital13筆、FTXVentures11筆、PanteraCapital11筆。

值得注意的是,Polygon作為一個新晉競爭生態加快了對一級項目的投資布局,并相對看好支付、GameFi和DAO賽道。此外,Q2還有不少傳統機構與企業參與了加密市場融資,包括Tencent、軟銀、富達國際、貝萊德、高盛、紅杉資本等,他們投資的領域主要集中在交易支付、元宇宙和DAO,更偏向于合規性強的領域。

Tags:EFIGAMEAMEGAMKong DefiSquidGameDeFicamel幣官網Games for a Living

即使本輪牛市已經有越來越多的機構采用加密貨幣,但隨著加密資產暴跌,質疑加密貨幣和區塊鏈只是炒作的聲浪越來越多.

1900/1/1 0:00:00原文作者:AlexZuo,EllaineXu,YiliuLin,HettieJiang,WalonLin,CarolineLi.

1900/1/1 0:00:00236,237,這是自5月10日以來已知的大型機構BTC拋售量。大多數拋售都是被迫拋售,少數則不是,我們對過去兩個月的拋售壓力和連鎖反應進行了簡要的事后分析.

1900/1/1 0:00:00Odaily星球日報譯者|念銀思唐金融穩定委員會今天宣布,它將提出自己的規則提案,以確保對加密貨幣的“穩健監管”.

1900/1/1 0:00:00頭條 Voyager計劃通過三箭還款、分配新股票和平臺代幣償還用戶資產據官方公告,VoyagerDigital正式啟動破產重組流程,目前平臺上有價值13億美元的加密資產.

1900/1/1 0:00:00StarkWare是一家ZK公司,專注于為以太坊規模化構建基于ZK的rollup解決方案。他們的第一款產品StarkEx于2020年推出,并于2021年11月發布了具有更多功能的StarkNet.

1900/1/1 0:00:00