BTC/HKD-3.75%

BTC/HKD-3.75% ETH/HKD-4.22%

ETH/HKD-4.22% LTC/HKD-2.78%

LTC/HKD-2.78% DOT/HKD-4.03%

DOT/HKD-4.03% ADA/HKD-5.9%

ADA/HKD-5.9% SOL/HKD-7.83%

SOL/HKD-7.83% XRP/HKD-5.39%

XRP/HKD-5.39% DOGE/US-5.83%

DOGE/US-5.83%自 2009 年比特幣誕生以來,加密貨幣領域在很長一段時間內由 PoW (工作量證明) 機制主導。但該領域已經被推動著棄用 PoW 機制有一段時間了,而以太坊即將向 PoS (權益證明) 機制的轉變不僅被認為將改變以太坊的游戲規則,也將改變整個加密貨幣領域的規則。摩根大通的分析師預計,到 2025 年,PoS 質押 (staking) 行業的總回報將增長至 400 億美元。

由于 PoS 機制中被質押的代幣 (staked tokens) 長期被存放在托管賬戶中,因此被質押的代幣數量的增長帶來的后果是,能夠在 DeFi 協議中使用的該代幣數量將減少。雖然從區塊鏈協議的安全方面來看,這可能帶來有力的影響,但也為投資者帶來了一種取舍,即他們需要決定是將代幣進行質押 (并賺取質押收益),還是將該代幣用于其他的收益耕作策略 (比如 DeFi 的流動性挖礦、借貸等等)。

那么,有沒有兩全其美的方式?流動性質押 (liquid staking) 正是旨在提供一種兩全其美的方法。

顧名思義,Liquid Staking (流動性質押) 是指用戶通過其質押的資產 (staked assets) 獲得流動性的過程。該過程始于投資者將某種代幣 (比如 ETH) 質押到某個協議中,該協議將代替用戶來參與某個區塊鏈 (比如以太坊) 的質押,并按照 1:1 的比例為用戶鑄造出標的資產 (本例中為 ETH) 的衍生品代幣,我們稱之為 Liquid Staking Token (流動性質押代幣)。用戶在質押代幣之后,質押獎勵 (staking rewards) 將會累積到其流動性質押代幣中,這類似于在 DEX (去中心化交易所) 提供流動性之后所獲得的流動性代幣 (LP tokens)。

基于Injective的去中心化交易所Parallel已上線:金色財經報道,據官方推特,基于Injective的去中心化交易所Parallel已上線,支持現貨、永續合約和匿名交易,外匯市場即將推出。[2023/4/10 13:54:04]

值得注意的是,這些流動性質押代幣可以兌換為其他代幣,或者用于作為 DeFi 抵押品來借出其他資產。也就是說,投資者除了能夠獲得質押獎勵之外,還能解鎖額外的收入來源!這些流動性質押代幣允許投資者可以即刻贖回原始代幣 (本例中為 ETH),而無需等待解鎖期。此外,當投資者質押某種代幣以鑄造該代幣的流動性質押代幣時,該投資者可以從所使用的協議提供的驗證者 (validators) 中進行選擇。

上圖:當前實現 PoS 機制的公鏈包括以太坊信標鏈、Polkadot、Cosmos、Solana、Tezos、Algorand 等等。

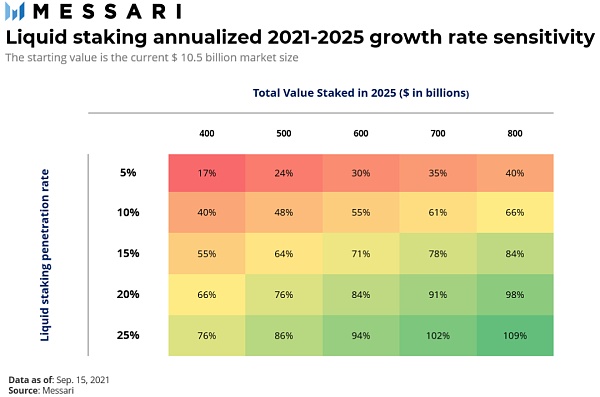

目前,流動性質押協議 (即提供上述流動性質押服務的協議)?的市場規模為 105 億美元,其滲透率 (即流動性質押協議中質押的代幣價值,除以市場中參與質押的代幣總價值) 約為 7%。如果這些數字看起來微不足道 (事實也確實如此),那么其增長速率則看起來更加有趣。

假設如摩根大通所預測的,到 2025 年 Staking 行業產生 400 億美元的回報,且平均的 Staking 收益率在 5-10% 范圍內,那么這意味著所有被質押的代幣的總價值將是在 4,000 - 8,000 億美元的范圍內。相比之下,當前所有被質押代幣 (包括 ETH、ATOM、DOT 等等 PoS 公鏈的原生代幣) 的總價值約為 1,460 億美元,同時當前鎖定在 DeFi 中的總價值約為 1860 億美元?(截至9月15日)。很明顯?,隨著預期加密領域朝著 PoS 的大規模轉變,流動性質押 (liquid staking) 可能會有一個相當大的市場。

Voyager Token VGX短時漲超18%,現報價0.394美元:3月4日消息,據行情數據顯示,Voyager Token VGX短時漲超18%,現報價0.394美元。

此前金色財經報道,聽證會上美國法官駁回了SEC等監管機構對Binance.US收購Voyager的反對意見。這表明收購交易將在聽證會結束后得到批準。[2023/3/4 12:42:24]

流動性質押市場的增長速率不僅取決于被質押代幣的總價值,還取決于這種方式的滲透率。下表顯示,即便其滲透率沒有增長,流動性質押市場在 2021 至 2025 年的增長率可能在 17-40% 的范圍。

值得一提的是,隨著被質押代幣的總價值的增長,單枚代幣產生的質押獎勵收益將會減少,因為這種情況意味著同一代幣增發率將必須分配到更多的質押代幣上面。因此,較低的質押獎勵收益將意味著更高的流動性質押滲透率。事實上,如果質押者能夠獲得的質押獎勵收益減少了 x%,那么他們更有可能會尋找其他替代性收益,從而抵消這 x% 收益的減少,同時還能夠繼續質押他們的代幣。

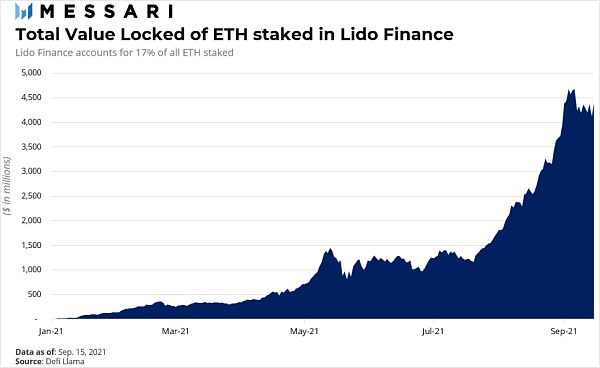

當前,流動性質押協議市場主要集中在一個協議:Lido Finance,其占據了流動性質押協議中被質押代幣的總價值的 60%!自 2021 年初以來,Lido Finance 已經吸引了以太坊 (PoS 信標鏈) 中被質押的 ETH 總量的 17%。此外,Lido Finance 還針對 Terra、Solana 等 PoS 公鏈提供流動性質押方案,同時還將支持更多其他的區塊鏈。

眾議院候選人:除比特幣外任何“數字貨幣”都是一種證券:金色財經報道,2024年美國眾議院候選人Jane Adams在社交媒體上稱,除比特幣外,任何“數字貨幣”都是一種證券,需要對其進行監管。[2022/10/8 12:49:38]

上圖為 2021 年初以來 Lido Finance 協議中質押的 ETH 的總價值增長趨勢。圖源:Messari

就底層區塊鏈而言,由 ETH 支撐的流動性質押代幣 (也即投資者通過質押 ETH 而 1:1 獲得的流動性衍生品代幣) 占據了所有流動性質押代幣供應量的 2/3 以上,這并不令人驚訝。至于其他公鏈,值得一提的是,基于 Substrate 搭建的 DeFi 協議 Acala 將提供針對 Polkadot (DOT) 的流動性質押服務,另一個專注于合成資產的協議 Persistence 則提供針對 Cosmos (ATOM) 的流動性質押服務。

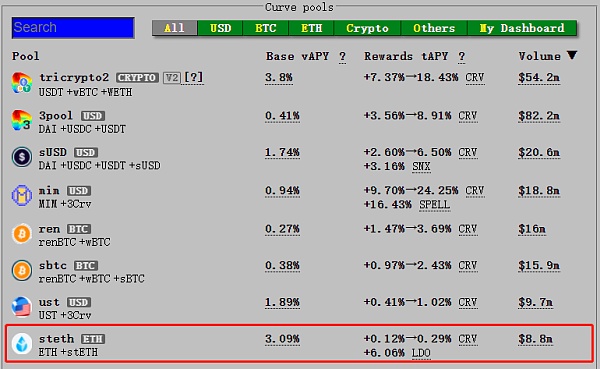

就流動性質押方式與 DeFi 的結合而言,規則也很簡單:結合范圍越大越好。Lido Finance 也不例外:Lido Finance 可以通過諸如 Curve、Balancer、Yearn Finance、Harvest Finance 和 Gnosis 等 DeFi 協議來分發其流動性質押代幣 stETH。當前,使用 stETH 兌換為 ETH 的最大流動性池是 Curve 上的 steth 池 (見下圖),該池中存入的流動性達到 42 億美元。為何 Curve 有著最大的 stETH 交易池?原因在于,流動性質押代幣可以寬泛地比作是穩定幣,因為流動性質押代幣 (比如 stETH) 與其標的資產 (比如 ETH) 的價值是相掛鉤的 (盡管價格不一定相等)。

華泰證券:比特幣近期下跌提示全球資本市場風險偏好下行:金色財經報道,華泰證券發布研報表示,比特幣的走勢和經濟周期存在一定同步性,價格走勢也和基欽周期變化吻合,是全球資本市場風險偏好較好的觀測指標。比特幣在上周五出現單日9%以上的跌幅,結合近一年比特幣的下行走勢,或預示著全球資產風險偏好開始調整。[2022/8/22 12:40:49]

編者注:用戶將 ETH 通過?Lido Finance 進行質押之后,將以 1:1 的比例獲得流動性質押代幣 stETH,同時還將獲得以太坊信標鏈的 staking 質押收益 (每日收益將以 stETH 的形式累積給投資者)。投資者可以將通過 Curve、Balacer 等 DeFi 市場將 stETH 兌換為 ETH,或者將 stETH 作為抵押品來進行 DeFi 借貸。值得注意的是,Lido Finance 沒有最低質押要求,也沒有鎖定期。更多詳情參見:https://stake.lido.fi/

上圖:Curve 上的其中幾個流動性池 (數據截至撰文時),其中 steth 池提供 stETH 與 ETH 之間的兌換。圖源:https://curve.fi/pools

下圖列出了當前流動性質押市場的主要參與者,數據截至 2021 年 9 月 15 日。其中 Lido Finance 中質押的代幣總價值 (67.55 億美元) 排名第一,且這些被質押的代幣主要是 ETH (價值 43.63 億美元)。

Ripple CEO:若與SEC的訴訟敗訴,Ripple將搬離美國:6月25日消息,Ripple首席執行官Brad Garlinghouse在多倫多舉行的“碰撞”技術大會(The Collision Conference)上表示,如果在美國證券交易委員會(SEC)對該公司提起的訴訟中敗訴,Ripple 可能會完全搬到美國以外的地方。另外,Garlinghouse此前曾表示,一旦訴訟得到解決,Ripple將探索首次公開募股(IPO)的可能性。

此前報道,6月23日,Ripple宣布在加拿大多倫多開設新辦事處作為工程中心,該辦事處為Ripple在加拿大的首個辦事處,用于支持其在北美等地區的發展。該辦事處目前計劃在多倫多招聘50名工程師,并最終擴大到數百名區塊鏈軟件工程師,包括機器學習應用科學家、數據科學家和產品經理。[2022/6/25 1:31:08]

?上圖:當前市場上主要的流動性質押協議及各自質押的代幣總價值。圖源:Messari

對于所有參與 PoS 質押的用戶而言,流動性質押 (liquid staking) 的方式能夠帶來一系列的好處,最主要的好處包括:

資本效率:鎖定在質押托管賬戶中的代幣 (比如 ETH) 可以以流動性質押代幣的形式被用于作為 DeFi 抵押品,以擴大收益機會。

增加區塊鏈的安全性:由于投資者無須在參與質押和使用代幣來捕獲 DeFi 收益機會之間進行取舍,因此幾乎沒有理由不將代幣拿去質押。中長期而言,這將為 PoS 公鏈帶來更高的安全性和穩定性。

增加流動性:對于一些 PoS 協議 (比如以太坊信標鏈) 而言,其代幣質押率 (即參與質押的代幣數量占該代幣總供應量的百分比) 可能會更高,因此可能導致市場上可用于交易的代幣流動性較低,進而可能對該代幣的價格發現帶來不利影響。相比之下,流動性質押代幣 (比如 stETH) 允許投資者增加交易量,在保證價格發現效率的同時不損害區塊鏈的安全性。

跨鏈交互:簡單來說,流動性質押代幣就是衍生品合約。因此,從理論上來說,它們可以與鏈無關,在不同的區塊鏈協議之間流通。

易用性:流動性質押代幣允許投資者參與 PoS 公鏈的質押,且無需操作一些復雜的事項,比如解除質押之后的重新質押操作、解除質押時的等待期、獎勵的提取以及委托技術細節等。

流動性質押存在兩個方面的風險:一個是最顯而易見的財務風險,另一個經常被忽視的治理風險。

(1) 財務風險:

流動性風險:即時贖回流動性質押代幣 (比如 stETH) 意味著,提供流動性質押的協議 (比如 Lido Finance) 必須維持著一定數量的閑置代幣 (比如 ETH),用于滿足投資者提前取款的請求。這進而意味著,如果市場突然發生震蕩,可能會出現「銀行擠兌」的情況,導致一些流動性質押協議陷入潛在的流動性困境。

系統性風險:由于流動性質押代幣可能在多個區塊鏈網絡上使用,如果其中一條鏈出現故障,那么可能對其他鏈上的該流動性質押代幣產生負面的溢出效應,可能引發系統性危機。

(2) 治理風險:

質押的中心化問題:流動性質押代幣需要一定水平的交易/借貸活動,從而來能發揮其捕獲收益的潛力。因此,流動性質押協議可能會在數量上被限制,以此來盡可能地聚集流動性,以維持它們發行的流動性質押代幣。由于這些協議負責將代幣委托給 PoS 驗證者,因此,流動性質押的過度集中可能導致質押的中心化問題。

罰沒風險:如果 PoS 驗證者離線或者雙簽,那么其質押獎勵將會被罰沒 (get slashed),那些將代幣委托給流動性質押協議的投資者也面臨此風險。這將導致支撐流動性質押代幣的標的資產的數量減少,這在流動性質押代幣贖回時產生潛在風險。

驗證者的不當行為:理論上來說,驗證者可以“賣空”自己的流動性質押代幣,從而從該流動性質押代幣的價值下跌中牟利。

當某件事聽起來好得令人難以置信時,它可能就是真的,正如讓你的代幣資產在兩個 (或更多) 不同的地方同時產生收益似乎也好得令人難以置信。從生態系統的角度來看,這是 DeFi 必須克服的關鍵挑戰之一,才能將懷疑論者從傳統金融轉變為 DeFi 支持者。

從資本效率的角度來看,流動性質押 (Liquid Staking) 帶來了更高水平的靈活性。但同時,一個適當的激勵系統必須要解決的其中一個缺陷是,流動性質押導致的權利集中。加密貨幣市場領先者給我們的重要信息是,現在是時候相互合作了,而不是相互競爭。流動性質押可能是使 Staking (質押) 行業與 DeFi 行業相互合作的最佳工具。

撰文:Cristiano Ventricelli,Messari 分析師

編輯:南風

Tags:ETHNCESTAKSTASaveTheWorldFrance Rev FinancePSTAKEStark Chain

非同質化代幣,或NFT,它無處不在。雖然于2012年就已經誕生,但今年早些時候,需求的巨大激增將NFT市場正式送到了大眾面前.

1900/1/1 0:00:00互聯網的早期是一個人人可共享的開放工具,它從20世紀50年代誕生起,漸漸演變成為可以被分支的通暢網絡,帶給世界無限便利.

1900/1/1 0:00:00DAO是加密經濟中的一個新興領域。上周提到,我們相信DAO是一種必不可少的基本工具,它將改變人類協調資本和資源的方式.

1900/1/1 0:00:00還是藝術,這是個問題。“是藝術就不要打碼,是就不要(公開)傳播”,這是互聯網上常見的一種聲音。但到底什么是藝術什么是,卻很難有一個明確的標準來區分它們.

1900/1/1 0:00:00這是一個令人敬畏的時代,也是一個令人興奮的時代。特別是每一次的技術變革,總能帶來新的浪潮,推動著社會滾滾向前。作為近十年來最重要的技術創新之一,區塊鏈領域正逐漸從小眾走向主流.

1900/1/1 0:00:00清華大學沈陽:未來元宇宙可能會占到總經濟規模的三分之一:金色財經報道,在華夏日報主辦的“華夏機構投資者年會暨第十五屆金蟬獎頒獎”盛典上,清華大學新聞學院教授、博士生導師沈陽表示,未來.

1900/1/1 0:00:00