BTC/HKD+1.95%

BTC/HKD+1.95% ETH/HKD+2.52%

ETH/HKD+2.52% LTC/HKD+3.59%

LTC/HKD+3.59% DOT/HKD+4.19%

DOT/HKD+4.19% ADA/HKD-0.68%

ADA/HKD-0.68% SOL/HKD+2.44%

SOL/HKD+2.44% XRP/HKD-0.41%

XRP/HKD-0.41% DOGE/US+2.17%

DOGE/US+2.17%在現實世界中,我們傾向于通過目的來定義借來的錢。貸款以標簽開頭——家庭、大學、企業——并代表對有形目標的投資。

我們希望我們的房屋增值;我們的學位以促進高薪工作;我們的業務要擴大。邏輯很簡單:當我們需要彌補不足時,我們會借錢,期望這筆錢會為我們未來的成功鋪平道路。

然而,這個理由在區塊鏈上是平淡的。借貸協議與解決現實世界的問題并沒有那么緊密——事實上,大多數參與 DeFi 借貸的人從來沒有把借來的錢離線,更不用說將其應用于現實世界的開支了。

有時候在市場中貸款不像人們所說的那樣,對傳統借款人來說比較平易近人。

“DeFi [貸款] 不適合膽小的人,”路透社的湯姆威爾遜在去年 8 月寫道。“借款人通常是交易員,他們在以太坊等領域貸款,然后使用這些代幣在各種交易所與其他加密貨幣進行交易。然后他們的目標是償還貸款并將他們的利潤收入囊中,就像股票市場上的賣空者一樣。”

區塊鏈公司BProtocol稱紐約法院無權審理其集體訴訟案:根據10月13日在紐約美國南區提交的法院記錄,區塊鏈公司BProtocol Foundation的律師辯稱,由于投訴具有“國際性”,因此美國境外的法院更適合監督此案。BProtocol基金會法律小組表示,該訴訟基于美國威斯康星州的一名男子,正在新加坡的一家交易所購買瑞士實體發行的代幣,因此不適合在紐約嘗試。此前消息,4月3日,羅氏弗里德曼律師事務所在紐約南區對幣安,Civic,BProtocol等公司提出了11項新的集體訴訟。(Cointelegraph)[2020/10/15]

對于這些借款人來說,貸款通常是一種產生收入的手段,而不是解決問題或目標的實用方法。

“我交易是為了好玩,”加密愛好者 Antoine Mouran 在接受采訪時告訴威爾遜。Mouran 是洛桑的一名大學生,在 Aave 上借入 USD Coin 并將這些資金用于交易 Lend 硬幣。“我的投資組合是幾千美元。”

合肥省將鼓勵物聯網 區塊鏈等技術在開發區應用:《安徽省創新型智慧園區建設方案》已正式印發實施,全省將分批有序推進創新型智慧園區建設。合肥省將鼓勵物聯網、工業互聯網、大數據、云計算、區塊鏈、量子通信等技術在開發區應用,鼓勵開發區率先建設5G通信網絡,2020年底實現全省開發區5G通信網絡全覆蓋。(中安在線)[2020/3/11]

但問題是——唯一能從基于區塊鏈的貸款中受益的人會是像 Mouran 這樣的投資者嗎?

基于 DeFi 的貸款是否也能為希望將借來的錢用于解決現實問題的傳統借款人開辟新的機會途徑?

這是一個比以往任何時候都更值得提出的問題。在全球大流行之后,無數小企業主面臨著一個長期懷疑的事實:傳統金融機構在他們倒下時不會總是在那里接住他們。根據Biz2Credit 小企業貸款指數,大銀行僅批準了它們在 2021 年 1 月收到的融資申請的 13.2%——與 2020 年同期相比下降了兩位數。

世界銀行:加密貨幣和區塊鏈技術可提高匯款服務的效率:近日,世界銀行在最新發布的《移民與發展簡報》中稱,2018年一季度,200美元匯款的全球平均成本為7.1%,比可持續發展目標的3%高一倍多。而銀行去風險以及國家郵政系統與匯款經營商之間的排他性合作是降低匯款成本的主要障礙,這些因素限制匯款服務采用效率更高的技術,比如互聯網和智能手機APP以及加密貨幣和區塊鏈技術。[2018/4/24]

當然,即使在疫情大流行之前,找到財政支持也并不容易。去年,美聯儲的小企業信貸調查發現,只有 51% 的小企業主獲得了他們在 2019 年要求的全部資金,20% 的小企業主因高利率選擇拒絕部分或全部融資。

很明顯,中心化機構提供的傳統金融產品已不再滿足當今企業主的需求。他們需要可以靈活快速獲得的小額貸款,而沒有集中銀行實體經常帶來的高利率或低批準率。

香港數碼港主席:區塊鏈技術推動金融科技創新:近日,香港數碼港主席林家禮接受采訪時表示,金融科技的推動是一個破舊立新的過程。“而沙盒技術則能夠在既有科技也有法律框架的情況下,發展創新科技,尤其是金融科技。”他說,像區塊鏈技術等更是如此。[2018/4/19]

DeFi 使開發人員能夠創建如此復雜、可定制且可訪問的小額貸款產品。但不僅僅是方便,向區塊鏈貸款的轉變將使貸款民主化,并將更多的代理權交給傳統上在其貸款產品的設計或可訪問性方面沒有發言權的消費者。

這是一個看似無可爭議的絆腳石的直觀解決方案:超額抵押。

即使在區塊鏈愛好者中,將 DeFi 貸款作為現金短缺的小企業主的重要融資解決方案,也可能不會引發壓倒性的積極響應。

匿名是有代價的——在 DeFi 貸款的情況下,這個代價就是過度抵押。當一個人申請傳統貸款時,他們的銀行家會進行信用檢查和收入核實,以確認該人有能力償還所借的金額。

金色財經現場報道 量子鏈創始人帥初:區塊鏈需要更多基礎設施的完善:金色財經現場報道,在4月3日舉辦的2018年世界區塊鏈峰會現場,量子鏈創始人帥初表示,從技術角度來說,區塊鏈確實通過技術的創新,更多的是完成了一個理念上的變革,未來的應用場景,我覺得非常多。但是一個新技術的落地,它需要各種天時地利人和的條件,需要很多基礎設施的完善,就像2000年的時候,你很難想象你通過手機可以用滴滴打車,因為當時也沒有app store供你下載軟件。當時只是打打游戲,發e-mail,沒有這么便利。現在技術的發展,其實已經到了另外一個反思的階段,包括前段時間Facebook的信息泄露的事件,其實之前我們對于技術的推崇和發展,一直是在追求極致化的效率,通過中心化的處理,比如說像支付寶、像微信,這基本上是中心化的信息系統處理的極限。但是很多時候我們發現其實往往在追求效率極致的時候,我們忽略了背后的公平,忽略了背后其他一些價值觀和價值取向。所以我覺得加密貨幣以另外一種姿態,我覺得給我們現在的技術發展開了一個窗戶,讓我們去思考公平是不是也是人們要注意的。[2018/4/3]

在區塊鏈上,用戶匿名自然會阻止此類評論,并迫使貸方尋找另一種方式來保護他們的投資。

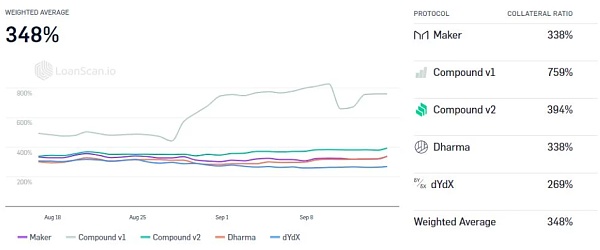

解決方案通常是超額抵押:借款人放下超過貸款總價值的抵押資產。這種參與資本可以說是高得驚人。例如,那些希望在 MakerDAO 上獲得 Dai 貸款的人需要至少抵押150%。

也就是說,許多人選擇放下,甚至更多, 以避免觸發清算處罰——即,當以太坊價格下跌時產生的費用,使投資者的抵押品價值低于 150% 的強制性門檻。

根據DeFi Rate 的統計,所有平臺的平均抵押率高達348%。

讓我們將其置于理論上的小企業主的背景中。如果他們想拿出 2,000 美元來彌補工資缺口并遵循 DeFi Rate 的平均抵押率,他們需要拿出6,960 美元才能獲得貸款。

即使他們有這筆錢,他們似乎也不太可能證明將這些資金鎖定為抵押品是合理的。不像穆蘭這樣的玩家,他們不是尋求資金支持,而是投資的跳板,大多數企業沒有“幾千”作為抵押品。

正如 NPR 的大衛阿諾德去年在一篇文章中解釋的那樣:

“許多小企業的運作有點像靠薪水過日子的人,沒有太多積蓄。”

這是真實發生的,根據摩根大通研究所進行的研究,小企業手頭通常只有一個月的現金來維持運轉。這些不是能夠承受過度抵押的消費者。為了利用 DeFi 貸款,貸方首先需要規避過度抵押的需要。

乍一看,消除過度抵押似乎是不可能的。畢竟,傳統的擔保人支持模式——根據個人信用降低或放棄抵押品——與 DeFi 的匿名哲學背道而馳。如果貸方開始要求個人財務信息或從中央機構獲取個人信用報告,他們將有效地打破基于區塊鏈的金融的核心原則:隱私。

然而,是建立信譽,同時保持借款人匿名的方式。答案在于創建身份層協議,該協議將用戶的統一錢包地址列入白名單,并僅通過該地址和用戶選擇包括的任何其他白名單地址來評估他們的信用行為。

該協議將僅收集建立一定信譽所需的財務信息,并且不會收集任何可能在出現分歧或違約時對借款人不利的敏感個人信息。

評論的那樣:“毫無疑問,區塊鏈概念具有防止鏈上重復和分歧的能力,具有高度承諾身份。在分布式賬本上,每個人都可以相信賬本中的內容就在那里,并且是它的唯一版本。”

但是,這種解決方案可能不足以完全免除高抵押要求。為此,貸方和借方可能需要通過智能合約建立信用委托協議。

這些合同將建立與利率和條款相關的非常重要的條款和條件,作為公開法,從而提供一個不變的參考點。

總之,這些功能可以為貸方提供足夠的保證,將其抵押要求降低到企業主更容易接受的水平。然而,關心的借款人可以通過參與基于社區的小額貸款進一步降低他們的個人風險負擔。在這種安排下,貸方將提供流動性來匯集服務于數十個小額“小額貸款”。

在這個社區借貸生態系統中,風險是分擔的,因此沒有貸方獨自承擔風險。

低抵押、區塊鏈推動的小額貸款既是可能的,也是值得追求的。在這種安排下,資金緊張的企業主不僅可以獲得急需的資金,而且可以在其金融產品的設計中擁有發言權——這種發言權是中央銀行系統很少允許的,如果有的話。就貸款人而言,他們將有機會從這些貸款中獲利,并將急需的創新注入長期以來由中心化金融巨頭主導的貸款生態系統。

基于區塊鏈的小額貸款是夢想嗎?今天,是的——但明天,它很可能為現實世界的愿望提供資金支持。

原文作者 | 安基特高爾,EasyFi CEO

編譯 | 白澤研究院

近期,以 CryptoPunks 為代表的頭像類 NFT 項目尤其火爆,平均成交價格甚至達到數十萬美元.

1900/1/1 0:00:00作者: Aaron Wright,Benjamin N. Cardozo 斯坦福大學法學教授譯者注:本文篇幅較長,但是譯者已進行語言邏輯的編輯,請讀者朋友們耐心閱讀。區塊鏈不僅僅是關于金錢.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:00今年夏天,NFT (非同質化代幣) 的價格飆升,加密貨幣愛好者在從數字交易卡到虛擬財產等所有領域都投入了巨額資金。現在,他們又將「數字石頭」添加到了投資組合中.

1900/1/1 0:00:00加納是少數幾個在Crypto領域活躍的非洲國家之一,該國正在采取具體措施促進Crypto領域的創新.

1900/1/1 0:00:00原標題《Rock, Paper, Scisors Says GO!》(以下所表達的任何觀點均為作者個人觀點,不應作為投資決策的依據,也不應被解釋為對從事投資交易的建議或意見.

1900/1/1 0:00:00