BTC/HKD-0.97%

BTC/HKD-0.97% ETH/HKD-0.89%

ETH/HKD-0.89% LTC/HKD-0.94%

LTC/HKD-0.94% DOT/HKD-1.47%

DOT/HKD-1.47% ADA/HKD-1.87%

ADA/HKD-1.87% SOL/HKD-3.13%

SOL/HKD-3.13% XRP/HKD-0.37%

XRP/HKD-0.37% DOGE/US-0.59%

DOGE/US-0.59%衍生品交易無論在傳統金融還是中心化加密交易平臺中,都占據著極大的市場份額。對于任何一個金融系統來說,衍生品都是不可或缺的組成部分。然而在當前的 DeFi 生態中,整個市場的主要交易量依然被現貨產品所主導。

為什么衍生品類的 DeFi 協議難以獲得同樣比例的市場份額?

回顧歷史,我們認為衍生品賽道或許遇到了當年現貨交易平臺同樣的問題。那就是,傳統現貨交易的訂單簿交易機制不適合在鏈上發展。一旦能對底層交易模式做出根本性的創新(AMM 機制),鏈上的現貨交易量完全可以和中心化交易平臺分庭抗禮。

目前傳統的衍生品形態也存在著諸多問題制約著其在鏈上健康發展。如基于訂單簿的交易引擎,不同交割期造成的流動性割裂,再疊加現有公鏈平臺的性能瓶頸,導致許多嘗試都沒能取得良好的效果。因此,只有對衍生品進行底層創新,才有經受住鏈上用戶的檢驗。

在目前眾多的衍生品模型中,我們認為幣圈原生的永續合約,憑借著其產品模型的先天結構性優勢,最有可能率先在鏈上復制現貨產品的成功。因此,本文將著重從永續合約的基本原理講起,詳細分析為什么永續合約是一種更為高效且適合在鏈上部署的衍生品形態。

永續合約由期貨合約發展而來,因此在介紹永續合約之前,有必要再對期貨合約的基本概念進行一下回顧。

跨鏈橋Hop支持Rocket Pool流動性質押代幣rETH的跨鏈橋接:5月31日消息,跨鏈橋 Hop Protocol 宣布與以太坊流動性質押協議 Rocket Pool 達成合作,支持流動性質押代幣 rETH 在以太坊、Optimism 和 Arbitrum 之間的跨鏈橋接。[2023/5/31 11:50:00]

期貨合約是金融衍生品中結構最為簡單,而概念又最易被人們誤解的一個產品。許多用戶往往根據字面意思習慣性地認為,期貨價格代表著商品未來的價格,反映了人們對商品未來價值的判斷。因此,期貨價格自然不等于現貨價格。

從某種層面上來講,這種解釋也并非全錯。只是這種解釋無意間忽略了一個事實,那便是:市場對商品未來價值的預期,不但會即時地反映在期貨價格上,也會在同一時間反映到商品的現貨價格上。例如一家上市公司在今天宣布,計劃于一個月后以 120 元的價格,對其現價 100 元的股票進行回購,那么市場對該公司股票未來價格的預期會立即地變為 120 元。同時,這種對未來預期的改變,也會使得這支股票的現貨交易價格,立刻從 100 元提高到 120 元附近,否則就會產生無風險套利的機會。

因此,一只證券的期貨價格承載著與現貨幾乎完全相同的「風險敞口」。或者說,期貨不是在用「未來的價格」對商品進行買賣,而是在用「現在的價格」買賣「未來的商品」。

QED聯創:將探索區塊鏈技術和基礎設施及其相應軌道具體用例,但新基金投資步伐將“極其嚴格”:金色財經報道,剛剛推出總規模達9.25億美元兩支新基金的風險投資公司QED Investors管理合伙人兼聯合創始人Nigel Morris在最新接受TechCrunch采訪時表示,未來將探索圍繞區塊鏈技術和基礎設施及其相應軌道的具體用例,但新基金的投資步伐將“極其嚴格”。此外,Nigel Morris還稱目前許多金融科技公司已經開始應用人工智能/機器學習(AI/ML)等主流技術趨勢。(TechCrunch)[2023/5/29 9:48:33]

那么既然承載著完全相同的風險敞口,人們為什么還要在現貨之外,重新創造一種新的衍生品呢?

一般來說,獲得某種資產風險敞口最簡單的方式,便是購買并持有這種產品的現貨。但是直接持有現貨卻有兩個固有缺陷,一是現貨往往還有儲藏、運輸等附加成本;二是資金效率著實不高(無法加杠桿),為了持有一單位的風險敞口,投資者必須使用等量的資金購買現貨。

因此,在經過數百年的發展后,人們逐漸摸索出了一種可以脫離現貨,直接通過衍生品對現貨風險敞口進行管理的新方式。這便是期貨合約,以及配套的保證金交易制度。

美聯儲5月加息25個基點的概率為86.6%:金色財經報道,據CME“美聯儲觀察”:美聯儲5月維持利率不變的概率為13.4%,加息25個基點的概率為86.6%;到6月維持利率在當前水平的概率為9.7%,累計加息25個基點的概率為66.7%,累計加息50個基點的概率為23.5%。[2023/4/18 14:09:55]

因此,期貨合約想要達到的目的,便是使投資者能夠在不持有現貨的同時,對現貨的風險敞口進行交易和管理。我們可以將其目標簡化為一個目標函數:y = x。其中,y 表示衍生品的價格(期貨),而 x 則代表著原始資產的價格(現貨)。因此,對于一個期貨合約來說,其最核心的問題,便是如何設計一套機制,使得 y 值始終與 x 保持一致。而這種機制,便是期貨的「價格錨定機制」。

有過交易經驗的讀者一定知道,市場中的每一個期貨合約,都附帶有明確的交割日期。合約的持有者,可以在交割日選擇進行「實物交割」。在交割日當天,買賣期貨便完全等價于買賣現貨,因此交割日當天的期貨價格與現貨價格必然相等。

交割日的價格錨定為未到期的期貨合約帶來了很好的定價基礎。因為一旦未到期的合約與當時的現貨價格產生偏離(脫錨),便會引發市場的無風險套利活動。套利者可以買入價格更低的現貨 x,并在同時賣出價格更高的期貨 y,如果他繼續持有現貨至到期日進行實物交割,便可以幾乎無風險的獲取套利利潤。而這種套利活動,將會促使偏離的期貨價格 y 重新回歸到現貨價格 x 的附近。

數據:2464枚BTC從Coinbase在轉移至未知錢包:8月3日消息,據Whale Alert數據顯示,2464枚BTC(價值56,641,599美元)從Coinbase在轉移至未知錢包。[2022/8/3 2:56:32]

實物交割保證了交割日期貨與現貨價格的相等,而基于實物交割的無風險套利活動,又進而維持了未到期期貨的價格與現貨相等。因此我們可以概括為,期貨合約維持與現貨價格錨定的核心,便是實物交割機制。

這種機制雖然總體上有效,卻在實際運行過程中為期貨合約帶來了許多額外風險。

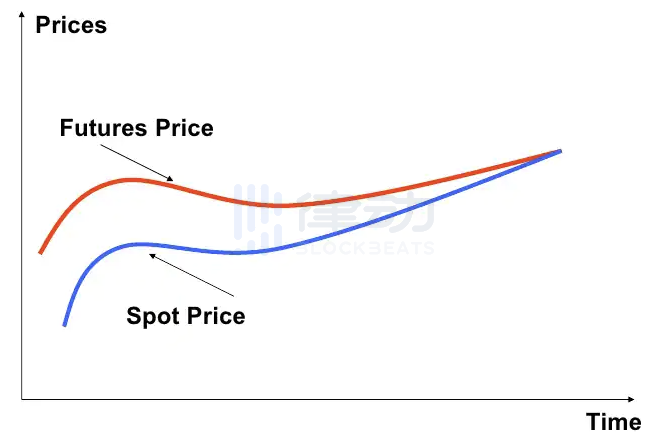

(1)期現套利所占用資金的成本,會同時影響期貨的價格

由于套利所占用的資金具有時間成本,導致套利活動無法一直進行到期貨與現貨價格完全相等。從下圖我們可以看出,離最終到期日的時間越遠,期貨價格因受資金成本影響,而與現貨的價差就越大。這導致期貨價格在未到期時會輕微偏離目標價格,使得期貨合約的真實構造函數從目標 y = x,變成了實際的 y = x + c(c 代表無風險利率的風險敞口)。

西甲皇家貝蒂斯將在Fancurve平臺推出元宇宙數字球衣:6月1日消息,西甲皇家貝蒂斯俱樂部宣布與元宇宙服裝初創公司Fancurve簽署了一項為期三年的合作協議,后者將為該俱樂部打造元宇宙數字球衣。粉絲們將能夠在Fancurve平臺上穿著由Fancurve的3D時裝設計師制作的官方授權貝蒂斯主題球衣來打扮自己的Avatar化身。

據悉,首款皇家貝蒂斯球衣將于6月7日發售,售價為43美元。持有數字球衣的用戶將有機會獲得皇家貝蒂斯的獨家俱樂部福利。[2022/6/1 3:56:09]

(2)實物交割導致了流動性割裂

由于期貨合約的錨定機制必然要求設定交割日期,因而同一交易對的期貨合約,便被不同的到期日分割成為無數個獨立交易的合約產品。這不但導致了流動性的割裂,還使得投資者需要在不同交割日的期貨合約中頻繁調整倉位。

(3)實物交割可能誘發對市場的操縱活動

利用實物交割機制對市場進行操縱,便是我們常聽到的逼空甚至逼多。當某個商品的期貨交易量超過現貨交易量,那么在交割日時便有可能造成一些期貨合約沒有對應現貨可以交割,進而引起交割日價格的劇烈波動。這類操縱市場的行為不但擾亂了交易秩序,還破壞了期貨與現貨價格的錨定關系。

可以看出,期貨合約的錨定機制不但操作繁瑣,還帶來了諸多額外風險。為此,BitMEX 交易平臺于 2016 年對期貨產品的錨定機制進行了徹底的重新設計,進而發明了如今在幣圈廣泛應用的衍生品:永續合約。

永續合約的目標函數(y = x)與期貨合約完全相同,其與期貨產品唯一的差別,便是采用了全新的價格錨定機制。

從上文提到的關于期貨合約的諸多缺點中可以看出,所有這些影響期貨錨定效果的問題,幾乎都是由實物交割這種古老的錨定機制造成的。想要徹底解決這些問題,必須要對錨定機制進行根本上的創新。永續合約便是徹底摒棄了實物交割機制,改為通過支付資金費的方式錨定目標價格,達到合約價格與現貨價格的綁定。

永續合約采用的錨定機制可以簡化為以下三步:

第一,由外部輸入一個明確的目標價格 x(一般采用其他現貨市場的現貨成交價格)。

第二,通過永續合約自己獨立的保證金交易市場(訂單簿式或 AMM),通過自由交易產生一個獨立于目標價格 x 的合約價格 y。

第三,添加一套激勵與懲罰機制,如果合約價格 y 高于目標價格 x,便懲罰合約市場中的多頭頭寸,并將罰金作為獎勵支付給持有空頭頭寸的用戶,且價格偏離程度越大懲罰金額就越高。

這種由偏離目標價格一方向維持目標價格一方支付罰金的模式,便是我們一開始提到的永續合約的資金費制度。通過這種獎懲措施,永續合約的設計者促使合約市場中價格偏離的一方進行調整,最終使得合約價格與目標價格趨同。從近幾年的實際應用結果來看,這種新的錨定機制極好的保證了永續合約與目標價格的錨定。

除此以外,永續合約還有以下幾個明顯優勢。

(1)統一了市場的流動性

衍生品的流動性割裂問題一直是制約衍生品在鏈上健康發展的關鍵障礙。傳統的期貨與期權,都受制于交割期與行權期的結構性缺陷,一個期貨產品會因為交割日不同,被人為拆分為數個乃至數十個獨立的流動性市場,而期權市場的割裂程度更是沒眼看。流動性的割裂大大降低了鏈上衍生品平臺的交易效率,使得相應產品難以獲得推廣并大規模應用。

而采用全新錨定機制的永續合約,由于不再需要根據每一個錨定日期單獨創建交易市場,因此便可將一個交易對的全部合約交易需求匯總至一處。一個交易對只對應唯一一個永續合約產品,不但解決了傳統期貨市場流動性被交割日拆分得四分五裂的現狀,還保證了永續合約的交易者能夠享受到市場最充足的流動性支持。

(2)同樣采用保證金制度,交易體驗與傳統期貨相近

永續合約依然沿用了保證金交易模式,對于傳統的期貨交易者來說,交易體驗沒有發生太大變化。因此傳統期貨交易者的交易策略也基本可以無縫沿用。

(3)永續合約減弱了無風險利率的影響,更好地反應目標價格

由于永續合約的錨定機制不再絕對依托于期現套利,因此無風險利率對合約價格的影響程度相應變低,可以使得永續合約更好地反應目標價格也就是現貨的價格。

(4)創建永續合約不必再依賴于現貨市場

永續合約的目標價格往往來源于現貨價格,但已經不必然需要一個即時的現貨交易場所以完成實物交割。永續合約交易平臺可以僅僅依靠外部信息的輸入(如預言機),就可以創建相應的合約交易產品,大大簡化了永續合約交易平臺的構建成本。

基于以上幾點原因,由幣圈原創的永續合約,無疑是在鏈上復制現貨敞口更為高效的選擇。對于目前潛力尚未被完全開發的衍生品賽道來說,永續合約不但在產品結構上更為簡單,同時又有已被中心化交易平臺驗證過的極大的市場需求。因此,鏈上的永續合約交易平臺,或許會成為 DeFi 創新的下一個突破點。

今后,我們也計劃對目前市場上幾家比較主流的永續合約交易平臺,如 dYdX、Injective Protocol、Perpetual Protocol、Bonfida 等進行持續觀察,為讀者帶來更為詳盡的分析。

Tags:FANCURFANCCurveNovara Calcio Fan TokenArt Blocks Curated Full Setfanc幣的價格SBTCCURVE

Twitter 首席執行官 Jack Dorsey 的數字支付公司 Square 報告稱,2021 年第二季度比特幣總收入為 27.2 億美元.

1900/1/1 0:00:00交易媒介=中間化 常人對于貨幣的理解最為常見與樸實的理解,即貨幣是交易的媒介。不論成為“一般等價物”或者“支付工具”,大體來說,都是這個意思.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:929.09億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:36.

1900/1/1 0:00:00一家名叫 Blockchain Credit Partners 的區塊鏈信貸公司,剛剛遭到了美國證券交易委員會(SEC)的嚴重指控.

1900/1/1 0:00:00以去年興盛的 DeFi 運動為分界線,加密市場交易支付載體的話語權開始逐漸轉移。此前,穩定幣的市場份額一直被USDT、USDC 等中心化穩定幣占領,而超額抵押穩定幣(DAI 等)和彈性貨幣(Am.

1900/1/1 0:00:00決定市場的核心因素是資金。牛市源于增量資金的不斷流入,存量資金的不斷壯大;熊市則是增量資金的萎靡,存量資金的不斷出逃.

1900/1/1 0:00:00