BTC/HKD-0.26%

BTC/HKD-0.26% ETH/HKD-0.26%

ETH/HKD-0.26% LTC/HKD-0.48%

LTC/HKD-0.48% DOT/HKD-0.04%

DOT/HKD-0.04% ADA/HKD-0.22%

ADA/HKD-0.22% SOL/HKD-0.43%

SOL/HKD-0.43% XRP/HKD-0.1%

XRP/HKD-0.1% DOGE/US-0.45%

DOGE/US-0.45%原標題:《全球區塊鏈產業投融資半年報(2021)》

2021年上半年,全球區塊鏈產業投融資市場活躍,共計發生770筆融資,其中543筆透露具體融資金額,融資金額共計769.50億元,平均單筆融資金額高達1.42億元。

全球區塊鏈融資主要集中于美國、英國、中國、新加坡等10個國家,這些國家融資數量在全球占比超50%,融資金額占比超75%;融資輪次主要集中于戰略投資、種子、天使輪和A輪,占比超94%。?

從融資產業分布看,數字貨幣相關產業仍是資本方的重點投資領域,行業應用中超85%為數字貨幣相關行業,其中DeFi、NFT是主要投資領域。

2021年上半年,約1800家機構及個人參與了全球區塊鏈產業投資,有20家機構的投資次數處在20次以上,數字貨幣相關行業最受青睞,占比超77%。

2021年,DeFi增長勢頭繼續保持,鎖倉價值從年初的171億美元增長至765億美元;NFT不斷火爆,眾多品牌、公司及投資機構紛紛入場;全球知名加密貨幣交易所Coinbase(NASDAQ:COIN)以直接上市(DPO)的方式登陸納斯達克;Visa、PayPal相繼宣布推出加密貨幣支付服務……

在經歷2020年的低迷之后,2021年,全球區塊鏈產業投融資市場不斷反彈,僅上半年的投融資數量就已經超過2020年全年。

為詳細分析2021年上半年全球區塊鏈產業的具體融資情況,01區塊鏈從融資數量金額、地域分布、融資輪次、行業分布以及投資機構等不同維度進行了對比分析,以期展現全球區塊鏈產業融資全貌。

HUT 8截止2021年年底持有5518枚BTC:金色財經報道,公開上市的比特幣礦業公司Hut 8在周三的一份聲明中表示,其現在擁有5,518枚BTC儲備,比2020年年底增加了97%。該公司在12月平均每天挖掘8.9枚BTC,當月共挖掘了276枚比特幣。繼其“hodl”策略之后,Hut 8表示已將在此期間生產的所有比特幣存入托管。[2022/1/6 8:27:55]

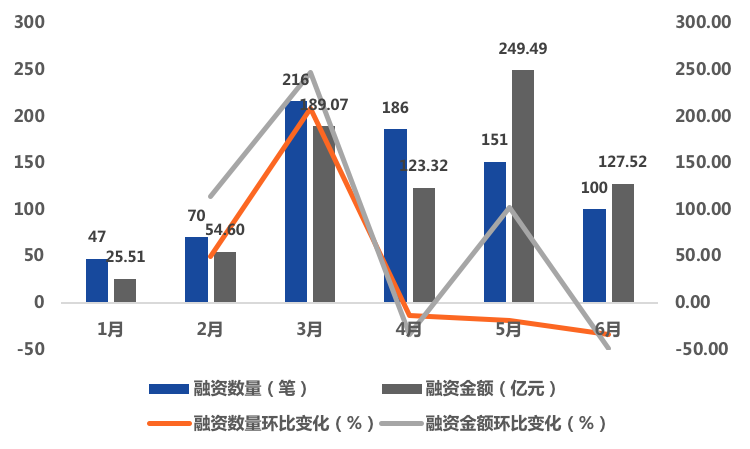

(一)融資數量呈“V型”特征,平均單筆融資金額屬億元級別

2021年上半年,全球區塊鏈產業共計發生770筆融資,其中543筆透露具體融資金額,融資金額共計769.50億元(按2021年6月30日收盤匯率換算,下文同),平均單筆融資金額高達1.42億元。

觀察2021年上半年各月的具體融資情況,可以看出,融資數量呈“V型”特征,融資金額則波動幅度較大。3月融資數量達到最高峰,之后又開始持續回落;5月融資金額最高,占上半年總融資金額的32.42%。綜合來看,全球區塊鏈產業第二季度的融資活躍度要高于第一季度。

圖1:2021年上半年全球區塊鏈產業融資數量、金額

資料來源:01區塊鏈,零壹智庫

注:為便于統計,報告剔除了ICO、IEO、STO、IDO、并購、IPO以及IPO上市之后的融資等(下同)。

美聯儲梅斯特:如果需要可以在2022年內加息數次:美聯儲梅斯特表示,更快的縮減購債為美聯儲在必須加息時提供了一個(靈活的)選擇。 如果需要的話,應該可以在2022年內加息數次。支持美聯儲在明年第一季度或第二季度初結束縮減購債。[2021/12/2 12:45:18]

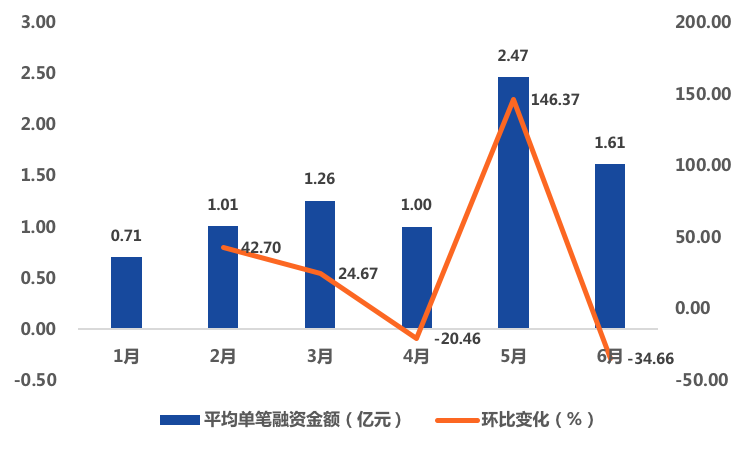

從平均單筆融資金額看,除1月份外,2021年上半年區塊鏈產業平均單筆融資金額均屬于億元級別。其中,5月份平均單筆融資金額為上半年最高,達2.47億元,6月份,平均單筆融資金額雖有所回落,但仍維持在較高水平,為1.61億元。

圖2 2021年上半年區塊鏈產業平均單筆融資金額

注:平均單筆融資金額=公開透露的具體融資金額/公開透露具體融資金額的公司(項目)數量

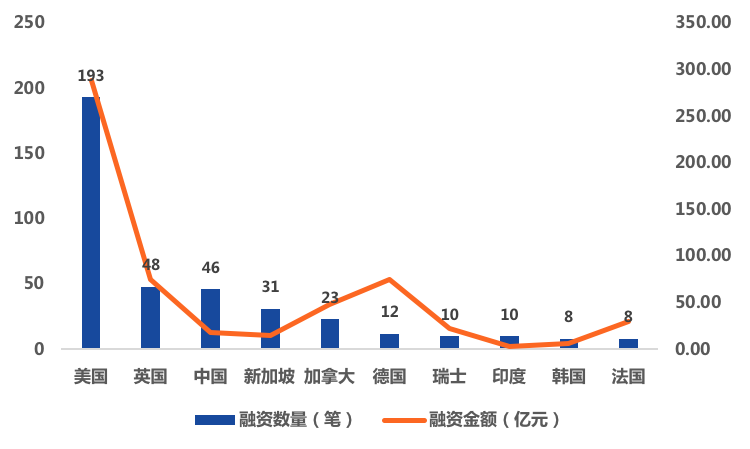

(二)地域分布:美國遙遙領先,中國融資金額僅占全球2.28%

2021年上半年,全球區塊鏈融資主要集中于美國、英國、中國、新加坡等10個國家,這些國家融資數量在全球占比超50%,融資金額占比超75%。

美國區塊鏈產業發生193筆融資,融資金額達288.33億元,分別占全球融資數量、金額的25.06%、37.47%,遙遙領先于其他國家;英國融資數量位居全球第二,為48筆,融資金額為74.74億元;中國排在第三名,融資數量為46筆,但融資金額僅為17.57億元,占全球融資金額的2.28%,遠低于加拿大、德國、瑞士和法國等融資數量相對較少的國家。

美聯儲布拉德:點陣圖的立場是在2022年底加息:美聯儲布拉德表示,預計2022年的PCE通脹率為2.5%,預計今年的通脹率為3%。在點陣圖的立場是在2022年底加息。(金十)[2021/6/25 0:04:38]

圖3 2021年上半年全球區塊鏈產業融資地域分布

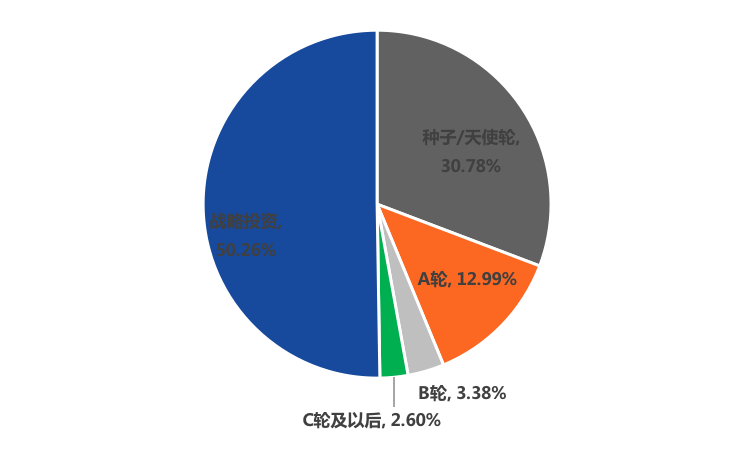

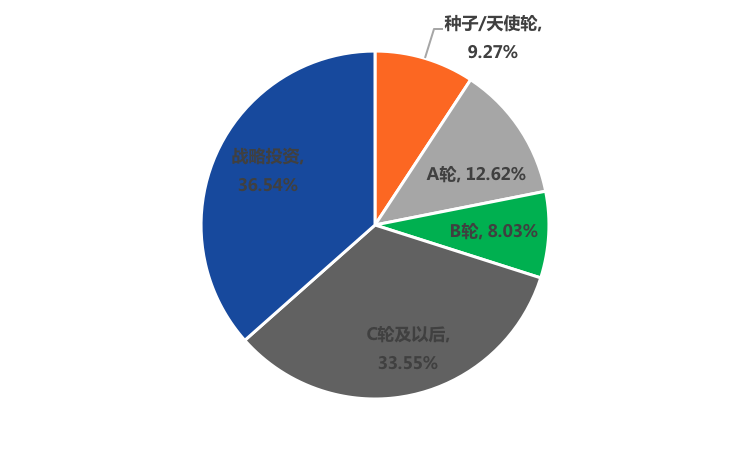

(三)融資輪次:種子/天使和A輪融資占比超42%,B輪以后融資僅發生46筆

從融資輪次看,2021年上半年,全球區塊鏈產業融資主要集中于戰略投資、種子、天使輪和A輪,占比超94%。其中,戰略投資占比最高,超50%,其次為種子/天使輪,占比30.78%,B輪以后融資數量較少,上半年僅發生46筆融資。可以看出,2021年上半年,全球區塊鏈產業融資主要集中于初創企業。

圖3 2021年上半年全球區塊鏈產業輪次分布(按融資數量分類)

注:A 輪包括 Pre-A、A 和 A+;B 輪包括 Pre-B、B 和 B+;C 輪及以后包括 C-E 輪和Pre-IPO。

從公開披露的融資金額看,除戰略投資外,C輪融資所獲融資金額最高,其次為A輪,種子/天使輪雖融資數量最多,但由于單筆融資金額較低,融資總額較低,僅占總體融資金額的9.27%。

共為2020 | ETC 亞太社區負責人Christian:區塊鏈最后一公里直線超車或者彎道超車:金色財經現場報道,2020年6月21日,由金色財經主辦的共為2020·區塊鏈創新應用論壇在深圳拉開帷幕。ETC 亞太社區負責人Christian在《進階?:打通區塊鏈商業落地的最后一公里》圓桌對話中指出,要支撐大規模的商業的落地,區塊鏈在技術上面需要有突破。

區塊鏈有一個不可能三角,三角分別是去中心化、安全和性能,有兩個方式可以幫助我們突破最后一公里:第一種方式是直線超車或者直線加速,用區塊鏈的技術來得到不可能三角的平衡,以太坊2.0就是做這個事情。第二種是彎道超車,就是落地的應用里面的一些需求和領域,利用底層平臺完美契合這個領域和需求。

ETC的使命是要作為安全可靠的去中心化應用的底層平臺,所以會更加注重去中心化和安全性,同時優化兼容性,把性能交給二層網絡。[2020/6/21]

圖4 2021年全球區塊鏈產業融資輪次分布(按融資金額分類)

(四)數字貨幣相關行業仍最受資本方青睞,DeFi、NFT成主要投資領域

通過分析發生融資的區塊鏈公司/項目所處的細分行業,有助于觀察區塊鏈各相關細分行業的發現現狀、行業規模及發展趨勢。

目前,中國區塊鏈相關產業鏈條已初步形成。結合目前的區塊鏈產業結構,01區塊鏈將區塊鏈產業劃為區塊鏈底層及基礎設施(上游)、拓展性技術及解決方案(中游)、行業應用(下游)與產業服務及相關配套(產業配套)等4個一級產業。同時,為進一步分析各細分產業融資情況,又將4個一級產業劃分為12個二級產業和90多個三級產業。

聲音 | Longhash:2020年比特幣的Liquid側鏈比閃電網絡更重要:金色財經報道,1月21日,Longhash刊文《2020年比特幣的Liquid側鏈比閃電網絡更重要》。文章指出,在過去的幾年中,閃電網絡引起了很多炒作,因為它可以實現快速/廉價的比特幣交易,而又不會犧牲太多的審查阻力和權力下放。在2017年,隔離見證(SegWit)被添加到比特幣中,使用比特幣進行支付成為一種更好的體驗。但幾乎沒有人愿意用比特幣支付。他們只想持有。由于價格波動、稅收影響和一般可用性等各種問題,目前比特幣的兩個主要用例仍然是存儲價值和投機。根據去年Chainalysis的數據,比特幣活動的90%與交易所有關。因此側鏈Liquid(專注于交易所之間交易)在2020年是一個更重要的項目。[2020/1/21]

圖5 區塊鏈產業圖譜

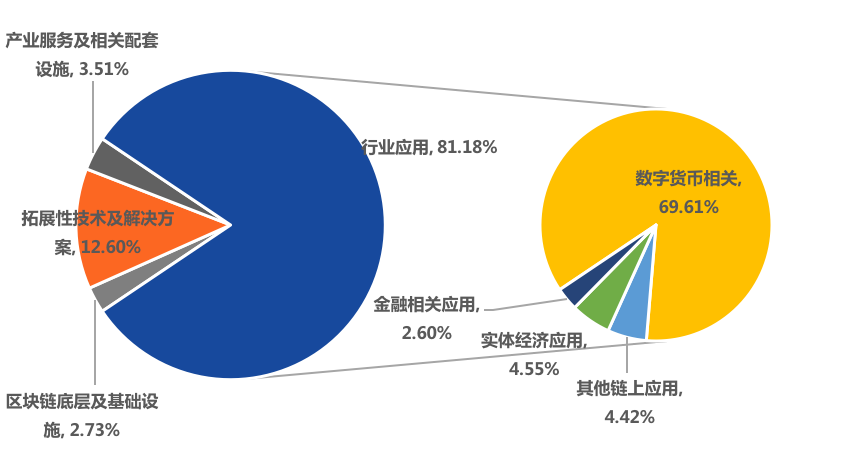

從不同行業的融資數量可以看出,行業應用最受資本方青睞,共計發生625筆融資,占比超81%;其次為拓展性技術及解決方案這一場景,獲得97筆融資,占比12.6%;區塊鏈底層及基礎設施、產業服務及相關配套設施兩大場景融資數量較少,分別為21筆和27筆。

其中,在行業應用中,數字貨幣相關產業仍是資本方的重點投資領域,獲得融資的行業應用相關公司中超85%為數字貨幣相關行業;實體經濟應用行業、金融相關應用行業和其他鏈上應用行業獲得融資數量較少,分別為35筆、20筆和34筆。

圖6 2021年上半年區塊鏈融資產業分布(按融資數量劃分)

除了在融資數量上遙遙領先于其他行業,數字貨幣相關行業也最“吸金”,2021年上半年,數字貨幣相關行業融資金額高達170.42億元,占全行業融資總額的近60%。金融應用場景雖融資數量最少,但由于平均單筆融資金額較高,融資金額位居全行業第二,為33.67億元。

圖7 2021年上半年區塊鏈融資產業分布(按融資金額劃分)

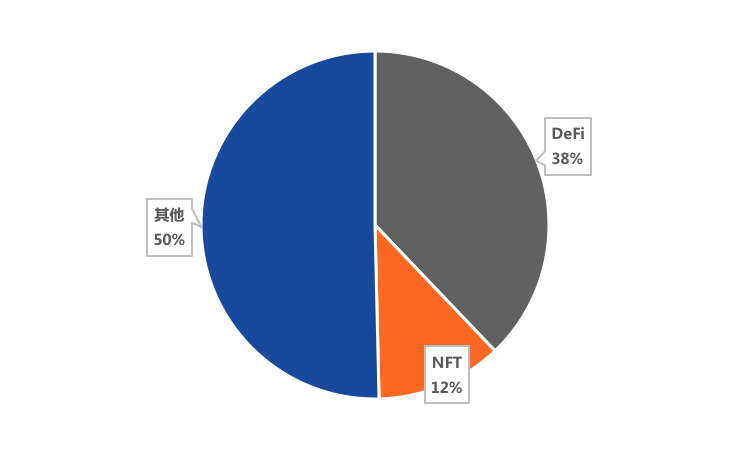

自2020年迎來爆發式增長,2021年,DeFi的熱度持續高漲,投資機構紛紛入場。獲得融資的數字貨幣相關行業中約38%為DeFi相關項目,融資數量約203筆。

在數字貨幣相關領域,NFT成為繼DeFi之后的第二種“明星賽道”。伴隨NFT熱度的高漲,NFT相關項目也開始受到資本方青睞,63筆項目獲得融資,且融資時間主要集中于2021年第二季度。

圖8 2021年上半年DeFi和NFT相關行業融資數量占比

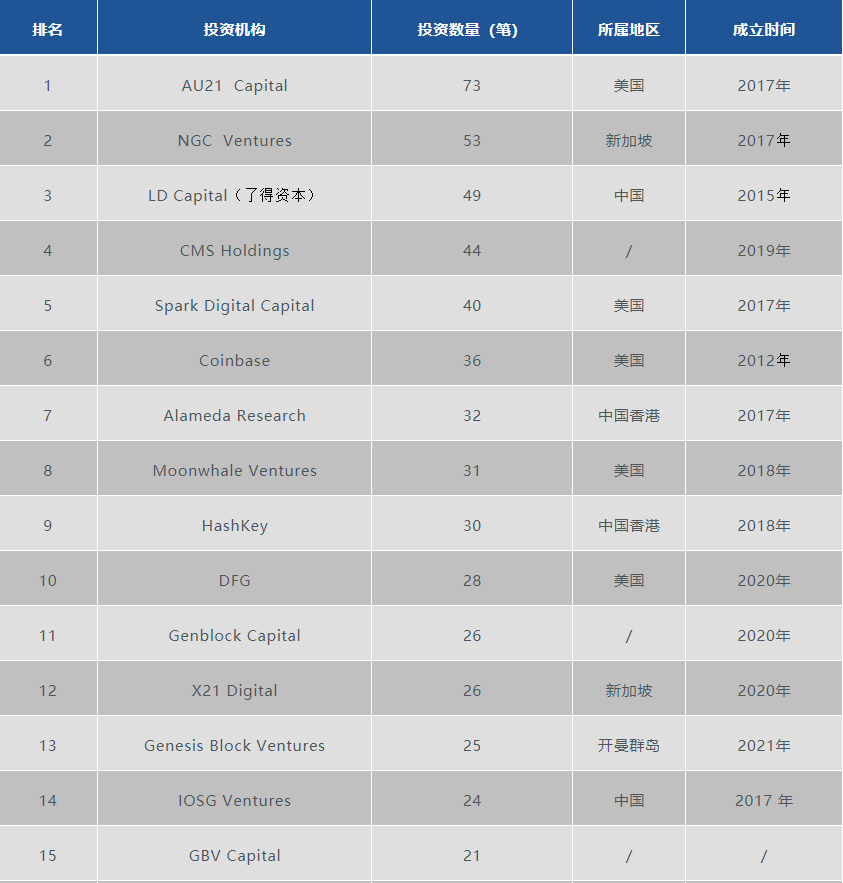

據01區塊鏈不完全統計,2021年上半年,約1800家機構及個人參與了全球區塊鏈產業投資。為從投資者視角觀察區塊鏈產業發展情況,我們選出了20家活躍投資機構,從投資行業、投資輪次兩大角度進行具體分析。

在20家活躍投資機構中,AU21 Capital投資數量最多,進行了73筆投資;NGC Ventures進行了53筆投資,位居第二位;排在第三位的為LD Capital(了得資本),共計投資49筆。

從投資機構類型看,除專業投資機構外,越來越多的數字貨幣交易所不斷加快投資布局,比如 CMS Holdings、Coinbase、Alameda Research和OKEx旗下的OKEx Blockdream Ventures等數字貨幣交易所投資數量均在20次以上。

從投資機構地區分布看,20家活躍投資機構主要分布在美國、中國和新加坡三地,其中美國投資機構數量最多,有8家。

表1 全球區塊鏈產業投資機構TOP20(投資次數≥20)

(一)數字貨幣相關行業投資占比超77%,實體經濟和金融相關行業不足2%

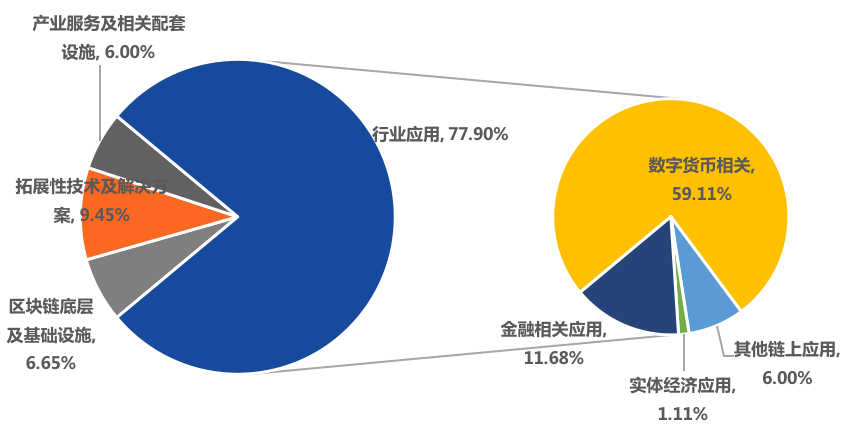

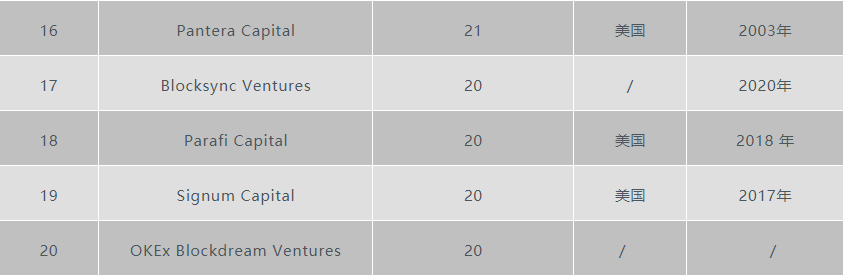

從20家活躍投資機構的投資行業分布看,這些機構的投資主要集中于行業應用和拓展性技術及解決方案兩大領域。其中,行業應用為最受歡迎的投資場景,占比超83%;其次為拓展性技術及解決方案,占比近13%。

在行業應用領域,數字貨幣相關行業仍是20家活躍投資機構的主要投資領域,近93%的行業應用相關公司/項目,為數字貨幣行業,其中超一半為DeFi相關項目;20家活躍投資機構對實體經濟應用行業和金融相關應用行業的投資熱情較低,對這兩大行業的投資數量占比不足2%。

圖9 20家活躍投資機構的投資產業(按投資數量劃分)

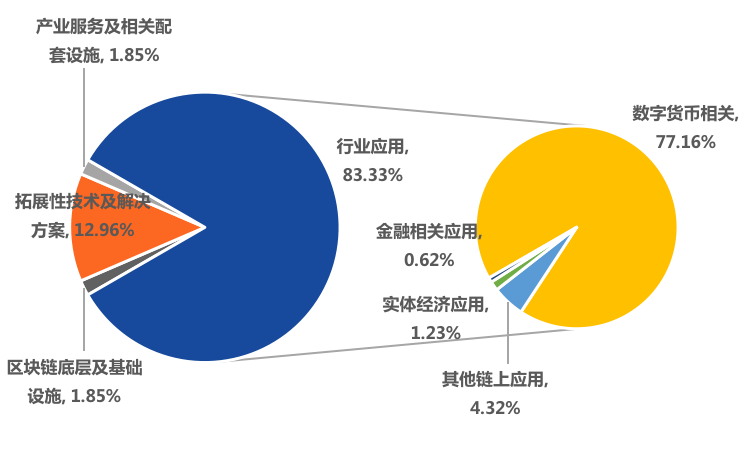

(二)20家活躍投資機構的主要投資階段:戰略投資及種子/天使輪

從投資輪次看,20家活躍投資機構最關注的投資階段是戰略投資及種子/天使輪。其中,戰略投資占比超55%;種子/天使輪投資占比34.47%。

圖10 20家活躍投資機構的投資輪次

2021年上半年,全球區塊鏈投融資市場整體活躍,僅上半年的投融資數量就已超過2020年全年的投融資數量。2021年上半年,全球區塊鏈產業共計發生770筆融資,平均單筆融資數量處在億元以上;初創期的公司/項目受到資本方熱捧,融資輪次集中于戰略投資和和A輪以前;美國區塊鏈市場融資表現亮眼,融資數量、金額遠遠高于其他國家。

數字貨幣相關行業仍是投資方的主要投資領域。不管是從融資行業分布看,還是20家活躍投資機構的投資領域看,DeFi仍舊是最受青睞的行業。除此之外,隨著NFT熱度的高漲,越來越多的投資方開始將目光轉向這一領域。

Tags:區塊鏈數字貨幣比特幣DEFI區塊鏈域名成交中國交易數字貨幣違法嗎比特幣大跌利好什么Alchemist DeFi Aurum

七月注定是一個關鍵的轉折,在剛剛結束上半年的征程之后,七月迎來了眾多年中總結會議,而這些會議無時無刻不在影響著整個區塊鏈行業的發展與變化.

1900/1/1 0:00:00特斯拉在周一美股盤后公布二季報,連續第八個季度實現盈利。營收119.6億美元,去年同期60.36億美元,同比增長98%;整車毛利率為28.4%,去年同期為25.4%;凈利潤為11.42億美元,去.

1900/1/1 0:00:00自以太坊 EIP-1559 提案于 2019 年 4 月 首次被提出以來,以太坊社區對其進行了大量宣傳.

1900/1/1 0:00:002021年7月24日-7月25日,世界區塊鏈大會·杭州盛大舉辦。本屆大會以“無限未來”為主題,匯聚全球的100+區塊鏈、加密貨幣行業頭部創業者、研究者,以胸懷萬里世界的姿態,共同放眼無限未來的行.

1900/1/1 0:00:007月30日消息,美國的兩黨基礎設施法案計劃通過加密貨幣稅收籌集約280億美元。據相關人士透露,該稅收將指向加密貨幣持有人及加密貨幣交易所.

1900/1/1 0:00:00近日,中國人民銀行舉行的2021年下半年工作會議上提到,督促指導平臺企業對照監管要求全面整改,對虛擬貨幣交易炒作保持高壓態勢.

1900/1/1 0:00:00