BTC/HKD-0.78%

BTC/HKD-0.78% ETH/HKD-2.78%

ETH/HKD-2.78% LTC/HKD-2.29%

LTC/HKD-2.29% DOT/HKD-2.04%

DOT/HKD-2.04% ADA/HKD-1.48%

ADA/HKD-1.48% SOL/HKD-3.05%

SOL/HKD-3.05% XRP/HKD-3.68%

XRP/HKD-3.68% DOGE/US-3.08%

DOGE/US-3.08%目前傳統金融市場投資模式已從主動轉向了被動型,截至2020年初,指數基金管理的資產超過10萬億美元。這一轉變也非常有可能發生在目前以主動投資為主的數字貨幣市場。

也就是說ETF等指數基金非常值得關注,除了DeFiPulseIndex外,IndexCooperative,Synthetix和PieDAO也已經發布了自有的DeFi指數,目前已有超過2400萬美元的資金通過DeFiPulseIndex投資到DeFi資產中。未來還可能出現更多ETF指數,并且還需要出現類似傳統金融基金評級的“晨星評級”這樣的評級機制。

那么如何更科學的評估一個數字資產投資組合的收益和風險呢?本文給出了兩個維度,結合著兩個維度甚至可以設計出一個適合區塊鏈資產的自動化的“晨星評級”:

不相關資產:組合中的成分資產之間的相關性越小,組合整體的收益期望值越高;

平等風險承擔:成分資產帶來的風險占組合整體風險的比例,與成分資產占組合份額比例相比,是否存在較大偏差,偏差越大整體風險越高。

在過去的十年中,傳統金融市場的投資模式已急劇轉向被動投資。截至2020年初,指數基金管理的資產超過10萬億美元,這是由低收費、廣泛的市場敞口和多樣化等特點驅動的。然而,根據指數的構建方法,可能會出現集中風險,并減少多樣化,從而增加工具的整體風險。

研究:比特大陸的 S19 比特幣礦機占網絡哈希率的76%:金色財經報道,根據Coinmetrics周二發布的最新研究,三種型號的比特大陸礦機占比特幣網絡算力的 76%。

Coinmetrics 發現,Antminer S19j Pro 占網絡哈希率的 34.3%,S19 占 28.1%,自 2021 年 3 月以來,它們一直是網絡上使用最多的機器。報告稱,Antminer S19 XP 占網絡哈希率的另外 13.7%。同時,研究人員表示,MicroBT 的 M50 低于可檢測性閾值。

該報告還發現,比特幣網絡消耗 13.4 吉瓦 (GW) 的電力,比劍橋大學另類金融中心發布的常用指數低 13% 。[2023/6/14 21:35:06]

指數基金與向被動投資的轉變

指數基金是一種共同基金或交易所交易產品(ETP),目的是提供對金融市場指數收益的直接敞口。許多投資者之所以會使用指數基金,是因為其消除了主動管理的復雜性(選擇要投資的單個股票的過程),并通過提供廣泛的市場敞口來簡化進入給定市場的途徑,從而形成多樣化的投資組合。此外,指數基金傾向于遵循被動投資策略,與主動管理基金相比,這種策略產生的費用更低。

基于這些原因,投資者的偏好已經從主動管理轉向被動管理。2019年9月,隨著越來越多的投資者意識到“跑贏大盤”的困難,被動型美股基金管理的資產規模超過了主動型美股基金。

對沖基金Presidio Trading推出加密市場風險策略基金:金色財經報道,數字資產的量化對沖基金Presidio Trading推出單獨的加密市場尾部風險(Tail Risk)策略基金,該公司表示,該決定是在該戰略今年表現強勁之后做出的,6月份,該策略的回報率約為560%。

尾部風險(Tail Risk)是由于罕見事件的發生而導致投資損失的可能性,尾部風險投資策略旨在通過在意外的低迷時期表現出色來降低整體投資組合風險,但這樣做的代價是在牛市中獲得較低的回報。Presidio Trading表示,計劃在2023年第一季度向合格投資者開放該基金,初始資金上限為 1000 萬美元。[2022/12/9 21:32:46]

鑒于指數基金在傳統金融中的實用性和受歡迎程度,看到這種金融原語在加密生態系統中的出現不足為奇。諸如IndexCooperative,Synthetix和PieDAO之類的協議已經建立了各自的DeFi指數,從而使加密貨幣投資者可以輕松接觸DeFi,而無需成為該領域的專家。隨著加密生態系統將傳統金融中的所有可能的金融產品移植到加密網絡上,指數已為快速增長做好了準備,尤其是在DeFi資產中。

集中風險

盡管有這些好處,指數基金仍會無意間帶來集中風險。這尤其適用于市值加權指數,因為每個公司的指數集中度由發行在外的股票乘以價格確定。例如,在過去幾個月中,標普500指數已經比互聯網泡沫時期更加集中在前五名科技股(蘋果,微軟,亞馬遜,Facebook和Google)中。

韓國互聯網銀行KakaoBank與加密交易所Coinone達成合作:8月30日消息,韓國互聯網銀行KakaoBank與當地加密貨幣交易所Coinone達成合作,將根據當地法規為投資者提供實名取款和存款賬戶。目前尚不清楚KakaoBank何時開始向Coinone提供銀行賬戶。

自去年9月以來,Coinone已經與NH Nonghyup Bank合作開設實名銀行賬戶。NH還為當地交易所Bithumb提供賬戶。(Forkast)[2022/8/30 12:57:46]

自4月以來,標準普爾500指數的集中度只增加了一點,前五大公司的集中度達到了21.95%。雖然這種行為在遵循市值結構框架的指數中是可以預期到的,但了解倉位集中度如何影響產品的風險和多樣化,有助于投資者了解在不同的市場環境下可以期望什么。

投資中唯一免費的午餐

諾貝爾獎獲得者HarryMarkowitz曾經說過:“多元化是唯一的免費午餐”。核心思想是,通過分散投資,投資者可以通過犧牲一小部分長期的預期收益來降低投資組合的風險。多元化一直是指數產品的關鍵賣點,因此必須從不同角度進行考慮。雖然有幾種方法可以評估投資組合的多元化,但與此相關的最重要的是:

Optimism上AMM協議Velodrome TVL突破1億美元:金色財經消息,據Defillama數據顯示,Optimism上AMM協議Velodrome TVL突破1億美元,近一個月TVL上漲627%。目前Optimism上DeFi協議中,VelodromeTVL僅次于Synthetix(約1.63億美元)。[2022/7/28 2:43:16]

不相關資產形式的多元化

以平等承擔風險的形式進行多元化

“不相關資產”指的是投資組合中基礎資產之間的相關性,而“平等風險承擔”則是單個資產對投資組合總風險的貢獻程度。

多元化:不相關資產

評估資產相關性的最常用工具是相關矩陣。相關性是一種統計,用來衡量一個變量與另一個變量之間的關系,而相關矩陣是一組變量的成對相關性的表格。

現代投資組合理論(MPT)是由HarryMarkowitz在20世紀50年代提出的,它將多元化作為一種投資組合配置策略,通過持有不完全正相關的資產來最小化特殊風險。換句話說,一個投資組合持有的不相關資產越多,多元化收益就越高。

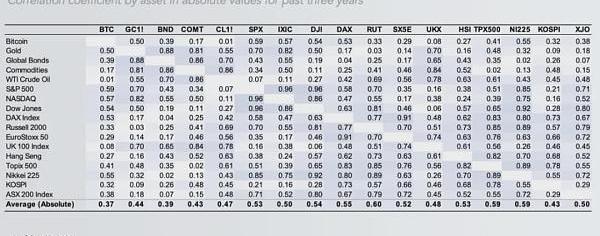

與黃金、原油、股票和債券等其他資產類別相比,比特幣和以太坊等加密資產的相關性最低,如下圖所示,截至2020年10月28日的3年內數據。

荷蘭首個比特幣現貨ETF將于下個月推出:金色財經消息,Bitcoin Magazine發推稱, 荷蘭首個比特幣現貨ETF將于下個月推出。[2022/6/30 1:42:40]

希望通過調整資產類別風險以提高回報率的投資者,必然需要將BTC和ETH等加密資產包含入其投資組合。

多元化:平等風險承擔

在建立一類資產的指數或投資組合時,對多樣化顯然是有限制的。不過,投資者可以在投資組合的多元化中獲得邊際收益。

評估組合中每個資產的邊際風險貢獻(MCTR)可以衡量單個資產對投資組合整體風險的貢獻。理想情況下,每項資產的風險貢獻應平均分布在一個投資組合中。如果與組合中的其他資產相比,一項資產的風險占比很大,那么減少對這種資產的分配可以增加投資組合的多樣化。

以著名的60/40投資組合為例—由60%的股票和40%的債券組成的投資組合。這種投資組合分配的最大缺點之一是在大多數市場中,90%以上的風險來自股票。因此,60%的投資組合帶來了90%的風險。換句話說,每種資產的風險貢獻與投資組合的資產配置不一致。

這為什么很重要?簡單來說,股票收益率決定了60/40投資組合的收益率。當股票上漲時,則60/40投資組合也很可能也會上漲(但漲幅稍小)。同樣,當股價下降時,60/40也可能會下降。簡而言之,股票決定了60/40投資組合的未來。

為了清楚起見,本文將風險稱為“資產收益的標準差”。可以將標準偏差視為不確定性的范圍。標準差(風險)越高,區間越寬,因此資產短期收益的不確定性也越大。

盡管多元化的原則已在傳統金融中很好的應用了,但在加密領域,投資者在構建投資組合時卻忽略了這些原則。

著名的加密投資者(如PlaceholderVentures的ChrisBurniske)已開始提倡初學者通過投資DeFiPulseIndex(DPI)以輕松地獲得多種DeFi資產。雖然投資于DeFi指數聽起來對初學者來說是一個不錯的做法,但DPI可能無法實現其所聲稱的多樣化以符合更成熟的投資者的需求。

多元化和最大的DeFi指數

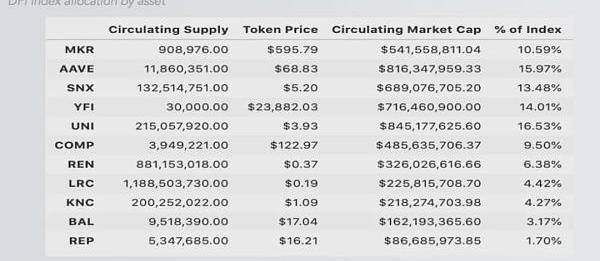

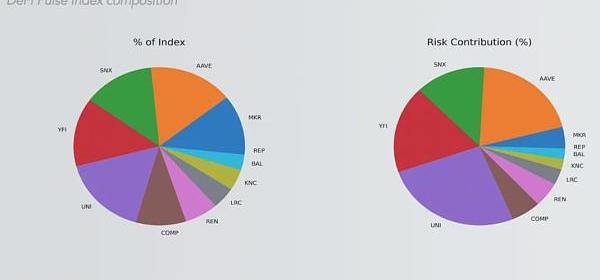

DeFiPulseIndex(DPI)是市值加權指數,用于跟蹤以太坊上的DeFi資產的價格表現。DPI每月更新一次,不包括通證化的衍生產品、合成資產或鏈接到實物資產的通證。

DPI關于“不相關資產”

現在,讓我們在多元化框架中從“不相關資產”角度和“平等風險承擔”角度來檢驗DPI。

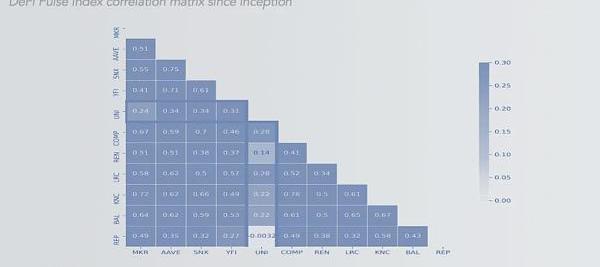

DeFiPulseIndex的相關矩陣顯示,除UNI以外,大多數資產之間都高度相關。盡管UNI與REN或REP等其他DPI資產的相關性接近于零,但UNI與DPI資產仍保持正相關。

DeFi協議資產的可組合性、Dai在許多基礎市場的應用以及與以太坊潛在的相關性都是潛在的風險集中點。

DPI關于“平等風險承擔”

結合上述相關矩陣,我們可以使用資產協方差和總投資組合方差,來估算每項資產的MCTR(風險邊際貢獻),以細化的評估指數整體風險。

根據當前DPI分配,總投資組合風險為122.48%。按資產計算MCTR表明,UNI(占指數的16.53%)約占總投資組合風險的26%。

此外,DPI總風險的77%主要由4種代幣(UNI、YFI、SNX和AAVE)驅動,DPI指數的收益會由于這4種代幣的價格波動而變得極為敏感。與我們的60/40投資組合一樣,DeFiPulseIndex組合中的少量資產帶來了大量風險。

提高DPI的多元化

簡單地將更多的DeFi資產添加到DPI投資組合中會適得其反,因為所有DeFi資產的走勢都是相同的,特別是在強勁的牛市或熊市中。

產生更好的風險調整后回報的一種潛在方法是創建一種可以更平均地分散風險的配置。例如,轉向同等權重的投資組合并每周或每月重新平衡可能會產生更高的回報,同時也可以降低整體投資組合的風險。但值得注意的是,較短的再平衡時間周期可能會導致額外的交易gas成本產生。

人們常說市場是隨機和混亂的化身。像DPI這樣的指數投資組合是為了控制無間斷交易的數字貨幣市場的隨機和混亂。“不相關資產”和“平等風險承擔”是控制投資組合應對市場波動的兩種有價值的方法。基于這兩個原則構建加密資產組合,可以降低整體風險并提高回報率。在接下來的10年里,隨著DeFi逐步吞噬傳統金融市場,它也必須吸收傳統金融界行之有效的策略。

deficoin是全球最大的defi開放式金融,deficoin正在助力實體產業輕松轉型區塊鏈,領銜行業新賽道

來源:金色財經

80年代擺個攤子就能fa財,很多人不敢。??90年代買支gu票就能zheng錢,很多人不信。??20世紀開個網店就能zhuan錢,很多人不嘗。??10年代買個比特就能暴發,很多人不試.

1900/1/1 0:00:00??外匯行情軟件是外匯投資者比較常用的一種投資工具,有助于幫助投資者進行行情分析以及市場了解,一個信心完善的優質外匯行情軟件,可以幫助投資者提高市場勝率.

1900/1/1 0:00:00BTC行情分析: 四小時圖中,K線向上觸及上軌留下長上影線,受到了上軌以及前期高點壓制開始回撤,非常明顯的沖高回落,雖然目前布林帶開口向上,幣價在上行通道內.

1900/1/1 0:00:00公鏈從概念設想變成了行業剛需,盡管區塊鏈歷史走過漫漫十年長河,但公鏈開發難、應用難,始終是行業難以忽視的痛點難題.

1900/1/1 0:00:00一、觀點 昨日提到,比特幣重回上升趨勢的觀點,于收盤時得到應驗,今天盤中比特幣大幅拉漲,即將挑戰平行通道的上軌19533收盤高位.

1900/1/1 0:00:00世界上唯一可以不勞而獲的就是貧窮,唯一可以無中生有的是夢想。沒有哪件事,不動手就可以實現。世界雖然殘酷,但只要你愿意走,總會有路;看不到美好,是因為你沒有堅持走下去.

1900/1/1 0:00:00