BTC/HKD-2.95%

BTC/HKD-2.95% ETH/HKD-6.98%

ETH/HKD-6.98% LTC/HKD-6.81%

LTC/HKD-6.81% DOT/HKD-9.06%

DOT/HKD-9.06% ADA/HKD-6.93%

ADA/HKD-6.93% SOL/HKD-8.77%

SOL/HKD-8.77% XRP/HKD-5.67%

XRP/HKD-5.67% DOGE/US-8.94%

DOGE/US-8.94%Lending 作為 DeFi 領域的基礎設施,競爭一向慘烈。但是根據最新數據顯示。Aave 在今年開始逐漸超過老大哥 Maker 和 Compound,一躍成為行業龍頭。由于篇幅問題,本文就不再對 DeFi 或者 Lending 等基礎概念進行贅述。而重點在于從數據的角度去探討 Aave 的成功。

與 compound 還有 maker 等協議相比,Aave 最大的創新在于允許無抵押閃電貸(僅允許貸方也是智能合約),以及獨有的可變利率模型。該利率模型允許用戶用戶在穩定利率和浮動利率之間進行切換 (兩個利率都是根據流動性來變化的)

除了最基本的兩個特點外,Aave V2 還新增了如下幾個特色功能:

· 抵押物交易(Collateral trading):允許用戶可以直接把抵押物兌換成其他資產(不需要先贖回,而是通過閃電貸的方式),例如抵押的 LINK 和 UNI 兌換成 AAVE。

· 抵押物償債(Repay with collateral):可以直接用抵押物償還債務(部分償還/全部償還都行)。

債務 token 化。允許借方同時擁有固定利率或可變利率的債務,并且可以隨時切換。并且允許債務 token 到冷錢包后,可以分配給其他地址(Native credit delegation,僅限于機構)。這個相當于引入了可轉債的概念。

"Aave is an open-source and non-custodial protocol to earn interest on deposits and borrow assets with a variable or stable interest rate. It also enables ultra-short duration, uncollateralized flash loans designed to be integrated into other products and services. "(From Messari)

如同標題所說,Aave 經歷過一次涅槃重生。它的前身是著名的 ETHLend 協議,但是由于種種原因,ETHLend 失敗,被迫轉型成 Aave(芬蘭語「幽靈」),與當時的龍頭 Compound 進行競爭,那么我們先來看看 ETHLend 出了哪些問題。

首先,ETHLend 雖然也是借貸協議,但是其與 Aave 最大的區別在于 ETHLend 采用的是有抵押的 P2P 模式的抵押借貸,而不是基于資金池的借貸模式。去中心化 P2P 借貸的最大問題在于很難標準化,利率匹配和資金量匹配較難,導致流動性很低,很難有較好的價格深度來滿足不同角色的借貸需求。另外,該模式借貸條款需要貸款人設定,這就要求平臺有較強的審計能力,防范風險。很顯然,當時 ETHLend 并不能滿足這個要求。然后 Compound 橫空出世,ETHLend 加速滅亡,不得不走上轉型之路。

Blur以太坊銷毀量超越Optimism:金色財經報道,據Ultrasound.money數據顯示,NFT市場聚合器Blur以太坊銷毀量已達到7225.25 ETH,超越Optimism(7182.58 ETH)。[2023/3/2 12:38:03]

不過值得注意的是 ETHLend 沒有什么負面新聞,包括大規模違約的新聞都沒有。對于這一點我非常好奇:雖然 ETHLend 有 ECR-20 和 ENS 進行質押,但是他所質押的 ERC-20 不僅是原生鏈上資產,也可以是線下實物 Token 化后的代幣。那么對于以實物 token 質押的借款人一旦違約,按道理清算風險會很大。ETHLend 能沒有這種違約新聞著實難得。可惜的是由于升級成了 Aave,筆者現在無法親自體驗 ETHLend 流程。相關數據也很難獲得。

對于 DeFi 來說,代幣模式是決定其機制發展非常重要的一部分。所以我們需要看下 Aave 本身的代幣----AAVE 的代幣模式。

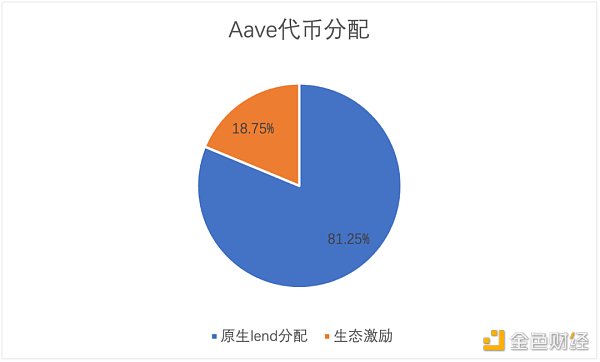

發行代幣:Aave, 前身是 lend,按照 lend:Aave 100:1 進行的回購和置換。

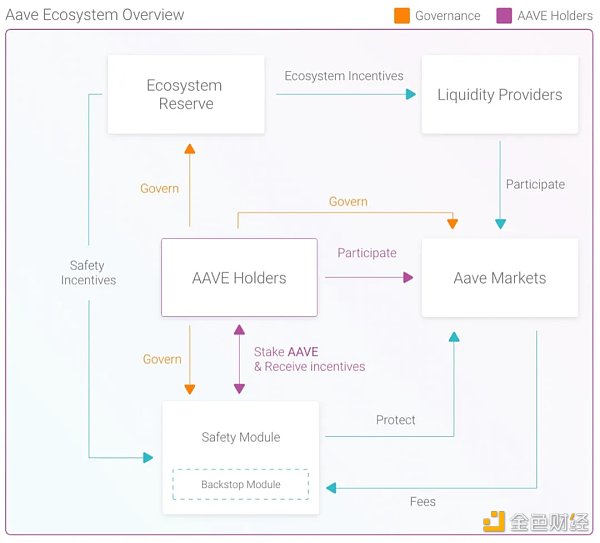

作用:除了常規的參與投票,設置參數等治理功能外。其最大的不同是作為 Aave 的核心模塊---安全模塊的重要組成部分。簡單來說就是 Aave 為應對極端行情造成的清算失敗引發壞賬的情況,或者其他意外情況出現時,將使用模塊內質押的 Aave+ETH(或純 AAVE)對壞賬進行兜底。而安全模塊里的 Aave 來源就是持幣人自愿存入的 Aave。當然,會有一系列例如分發 Aave 等獎勵來刺激持幣人質押 Aave。從代幣經濟角度來說,持幣人持有 Aave 還不夠,需要質押到兜底模塊才能完全捕獲價值。這也代表 Aave 對持幣人的要求更高,不是單純的躺賺,需要真正意義上的促進協議進步,否則自身也會遭受極大的損失。套用官方一個結構圖來展示下 Aave holder 和協議本身的關系:

代幣分配:因為 Aave 絕大部分是通過之前的代幣 Lend 轉換而來。而 Lend 主網已下線,現在找不到當年的分配模式怎么樣了。理論上 Aave 總量為 1600 萬個(13 億 Lend 轉換+300 萬增發),而實際流通總量目前低于 1300 萬。

因為 Aave V2 已經上線,所以在此重點看下 V1 和 V2 的不同。

首先是新增兩個功能:

Debt Tokenisation:V2 的債務證明(borrower)不再是只能在協議內部存在,而變成了 token。這意味著「債務」本身可以被提取到用戶的冷錢包,這就能實現各種功能,例如,多種固定利率和多種可變利率頭寸可以同時存在,本地管理債務頭寸。再者,由于 token 本身不需要和協議內部賬戶綁定,這代表借款人可以通過他人抵押來幫助其貸款,而本身不需要再超額抵押。當然,這個過程還需要另外的協議來監控,保證出借方的利益。這個功能配合接下來要介紹的閃電貸 v2 升級,會讓 Aave 本身成為出色的套利工具。

交易員:NFT等細分領域即將爆發,山寨幣表現將超越比特幣:加密交易員Elliot Wainman表示,他認為加密市場的某些領域即將爆發,山寨幣表現超過比特幣的時機已經到來。Wainman認為DeFi資產將見證最具爆炸性的反彈,他的首選包括數據預言機API3、網絡優化協議Marlin(POND)和去中心化資本市場Allianceblock(ALBT)。Wainman表示,他也看好NFT。(The Daily Hodl)[2021/1/24 13:21:36]

· Flash Loan v2:此前 Aave 為了風險控制,閃電貸的資金無法在 Aave 內部進行使用,例如清算套利,多幣種套利等。而 V2 則允許閃電貸資金在 Aave 中直接使用。官方給出的使用途徑就有,抵押品交易,無需兌換直接用抵押品還款。抵押品還款主要是減少和鏈上交易次數,減少手續費。而抵押品交易,這個就厲害了,既可以在極端行情用抵押品兌換穩定幣來減少損失,減少被清算的可能。又直接兌換成自己看好的其他資產,充分發揮時間的金錢價值。配合債務 token 化,實現多重閃電貸套利。還有批量閃電貸,閃電清算,流動性從 V1 到 V2 無縫遷移等就不一一贅述。

最大的一點在于優化了邏輯結構,減少了用戶和協議交互時需要鏈上認證的次數,保守估計可以降低 15~20% ,如果能配合閃電貸,按照官方說法手續費相比 V1 可降低 50%。這在目前以太坊高昂手續費的條件下,對用戶的吸引力大大增強。

· 代碼結構優化,支持自動測試和正則表達式驗證工具。這一點主要是讓代碼審計的難度降低,當然,這針對的是個人,有能力的用戶可以自己較為快速的檢驗 Aave 代碼的真實性和可靠性。對于審計機構來說只是減少了一點點工作量。

· 升級了代幣邏輯。這一點其實是和第一點邏輯結構相關。除了升級到支持 EIP-2612 協議(一項協議,支持用戶鏈簽署鏈上認證的簽名,方便鏈下交易,達到減少手續費的目的)外,最大的一點改變是現在所有的 Fund 數據不再是在 Lending pool core 里,而是直接跟著 aToken 走,也就是說,aToken 本身具備了普通 token 一樣的價值,可以用來 yield farming。

· 其他常規技術實現大家有興趣可以自行參閱白皮書,非常全。

先看下目前的一些數據(截止到 2021.06.09):

按照交易活躍度來說,二者在過去 180 天 token 交易活躍度為:

實力派 | 羅驍:“區塊鏈+”的發展前景將超越“互聯網+”:在今日的金色實力派上,宇鏈科技CEO羅驍發言指出:區塊鏈技術發展前景不容置疑,我個人認為將來“區塊鏈+”將超越“互聯網+”。

此外,他指出目前區塊鏈產品研發和應用推廣仍存在較大挑戰。最大的挑戰在認知上,全民對于區塊鏈的認知仍比較淺顯;其次,區塊鏈應用尚未形成大規模的網絡效應。[2020/2/21]

從圖上可以較為直觀的看出 AAVE 的交易活躍度要大于 COMP,但是看每日平均交易量來說,AAVE 和 COMP 相差不多。如果根據 NVT 模型來看,幣價和交易量相關,AAVE 的價值應該和 COMP 價值差不多。但是目前來看 AAVE 價格 COMP 低了 20%。所以一定程度上而言 AAVE 被低估了。

不過,如果我們換一種估值方式,可能結果就會大不相同。對于區塊鏈項目來說,「錢包地址數量」是評判項目好壞最重要的指標。不妨我們就從「有余額地址數量」和「活躍錢包地址數量」來看下 AAVE 和 COMPOUND 的不同。至于為什么選這兩個參數,而不選「總錢包地址數」的原因,簡單來說就是前兩者更像傳統電商的「持股人數」和「購買過商品的用戶數」,而后者就是「注冊人數」,水分較大。所以,二者比較如下:

由上表可知,AAVE 目前的「市值/地址數」的倍數遠遠高于 COMP,如果按照傳統行業的估值方式來看,AAVE 似乎被高估了。

當然,兩者在借貸業務上的構成有所差別,并不能簡單進行比較。所以我們需要分析一下二者在二級市場的其他表現。

首先我們可以先看下截止到 5 月 31 日 DeFi-Lending 相關的代表性協議代幣的表現:

source: intotheblock, messari

從上述表格可以看出,AAVE 目前的市值非常夸張,接近 compound 的三倍,而在其他方面,兩者的數據相差不大。除了籌碼集中度上而言,AAVE 的集中度更高。造成這一現象的原因,逃離不了 5.19 事件導致的連鎖反應。AAVE 相對 COMPOUND 更加安全,審計更加嚴格,并且 V2 種有方法讓用戶在極端行情減少自己的損失,所以在 5.19 這種幣價大跌的情況下,AAVE 本身被巨鯨持續買入,造成很高的集中度。后面會再說 AAVE 與 COMP 相比的優勢在哪里。

動態 | BSV總市值超越DASH位列第13:據coingape報道,此前在一些交易所下市BSV后,BSV的總市值從第12位下降到了第14位,并維持了將近兩周。目前BSV的總市值已超越DASH,位列第13。據coinmarketcap數據,BSV現全球均價為53.68美元,漲幅為2.61%。[2019/4/27]

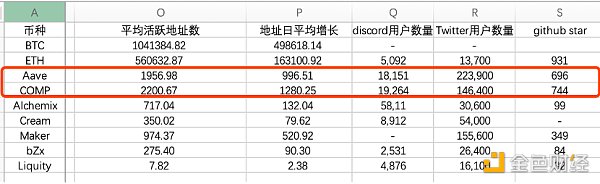

其次,由于 AAVE 采用 DAO 的形式以及持幣人可以參與 AAVE 獨有的安全模塊來獲得收益,所以我們還應該看下持幣用戶以及社區相關的指標,對其發展潛力有一個初步判斷:

從上圖可以看出二者的持幣用戶指標和社區相關指標相差也不是很大。那么這就產生一個問題,為什么在各項指標都相差不大的前提下,AAVE 市值會如此之高?當然,一個很重要的原因是 AAVE 發行總量是 1600 萬個,而 COMP 的總量是 1000 萬個。但是這不足以說明二者市值差距能有兩倍之多。

為了搞清楚原因,除了上述適用用所有項目的常規指標外, 我們需要單獨和它老對手 compound 進行下其他指標的對比。

對于 defi-lending 來說,TVL(總鎖倉量。本文數據僅說以太坊鏈上數據)和借款總量是非常重要的幾個指標。他們在一定程度上代表了這個協議本身的市場認可度,也能從中窺探出協議的市場發展趨勢是什么樣(數據源自 debank)。

從上面的對比圖中我們可以非常直觀的發現兩者 TVL 相差不大,但是需要主要的是 AAVE V1 仍舊在運營中,目前來看 V1 鎖倉量在 550 m 左右,所以 AAVE 總的鎖倉量應該在 8.5b。不過總體上而言,無論趨勢和具體數值,兩者 TVL 相差不多。

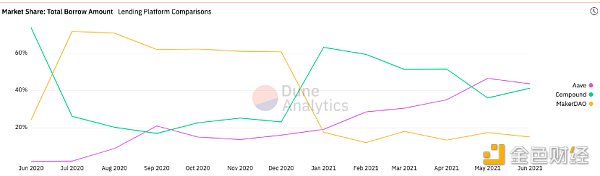

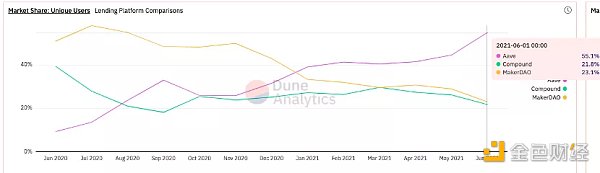

但是從借款總量趨勢來看,可以明顯看出 AAVE V2 總體是一個波動上升的態勢,反觀 COMPOUND 則是有下降的趨勢。為了看清 AAVE 目前在市場上的地位究竟如何,我們可以在 dune 上找到關于 compound 和 AAVE 的份額比較,如下:

而這個趨勢說明,AAVE 一直在穩步蠶食 COMPOUND 和 MAKER 的市場。那么我們就需要分析下發生這種情況的原因是什么。由于 Lending 賽道用戶重合度較高,這也代表一定程度上而言,這是一個存量市場。所以 AAVE 份額增加的原因通常來說是兩個方面,一個是用戶從 Compound 和 Maker 流入到 AAVE,一個是 AAVE 本身「客單價」大大提高。不妨我們先從用戶數量上來分析,看看 AAVE 的用戶數量增長是否有優勢。

韓國國會議員:區塊鏈已經超越數字貨幣:據金色財經前方記者報道,今日韓國第20代國會議員權七勝在韓國TokenSky區塊鏈大會上分享了他對區塊鏈的看法以及預測,他認為區塊鏈是一個很專業的技術,因此很難準確了解其技術的一面,但是由于其不能造假而備受矚目。他表示區塊鏈目前已經超越數字貨幣,成為建立完整數據庫的重要手段,是完全不同的互聯網服務。他表示作為政客,相信區塊鏈可以被用于選舉,使得選民直接、便利、真正的實現主權在民。此前韓國政府對于數字貨幣的監管態度一直曖昧不清,出臺政策也落實不力,不過明確表示不會禁止數字貨幣交易,并且將于近期出臺政策合法化數字貨幣交易所,甚至還有傳言稱將放寬ICO限令。權七勝議員現為韓國國會貿易、工業、能源、中小企業和創業委員會成員,同時也是韓國民主黨政策委員會副主席。[2018/3/14]

所以,我們先看下三者用戶總量是多少。通過 intotheblock 數據可知,Maker 地址總數現在是 254k 左右,AAVE V1+V2 總地址數在 246k 左右,而 compound 地址總數達到 472k,遠遠超過 AAVE 和 maker。

當然,如果按照地址總數或者活躍地址總數來說,compound 理應占據絕對的優勢。但是事實上份額卻和 AAVE 差不多,甚至一度被 AAVE 趕超。那么,既然活躍地址沒有辦法解釋市場份額的問題,是不是應該看下真實用戶數量的對比呢?如下:

果不其然,Aave 的去重用戶份額占據了市場的 50% 以上。并且一直保持一個高速增長的態勢。而且通過這個圖可以初步看出,AAVE 吸收了 Maker 和 Compound 的真實用戶。尤其是從今年 5 月份以來,AAVE 和另外兩者的真實用戶增長基本上是相反的走勢。

看到這里,我們不得不產生一個新疑問,為什么 AAVE 的真實用戶數量增長會比另外兩家高這么多呢?我想我們可以結合之前技術分析里提到 AAVE V2 里新增的一個功能,閃電貸 V2 來略微解釋下這個問題。如同我之前技術實現里提到的那樣,AAVE V2 閃電貸允許抵押物直接進行交易。這代表著在發生 5.19 這種極端行情的時候,貸款人可以把抵押物直接兌換成穩定幣來穩定自己的抵押價值,防止被協議清算,進而減少自己的損失。同時,在這種行情下,相關機構和協議也可以利用新版閃電貸進行利差套利,捕獲熊市價值。

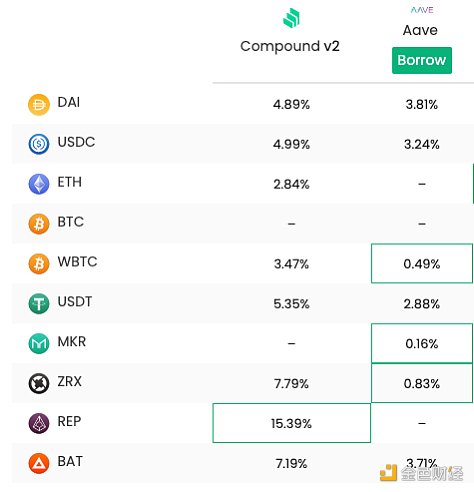

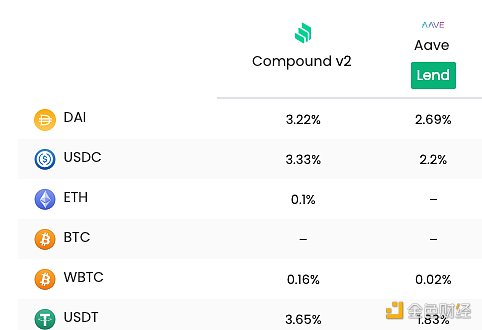

當然,對于借貸協議來說,最重要的一點就是 Borrowing interest rate 和 Lending interest rate,這兩個利率直接和借貸雙方的利益相關。所以,我們需要看一下 Aave 和 Compound 的利率,看看是否有很大差別,defirate 顯示二者主流借貸幣種 30 日平均數據如下:

從上面兩個圖中,我們可以清楚的看到,Aave 本身的 Borrowing interest rate 遠小于 Compound。而 Lending interest rate Compound 有絕對優勢。這也符合了我們上面看到的借款業務上,Aave 呈上漲趨勢的情況。也就是說,Aave 新增的用戶中,很大一部分是向協議借款的借款用戶。結合最近熊市情況,機構和個人都有很大的套利空間,所以這一情況似乎也能解釋的通。

另外,如果僅僅是因為 AAVE 本身的優勢,按道理它早就應該成第一了,而不是一直等到現在。所以,另一個無法忽視的原因,在于 Compound 和 maker 本身機制上的問題。Compund 與 AAVE 相比,本身沒有兜底的安全模塊,所以遇到極端行情時,壞賬率較高,為了防止這種高壞賬率情況的發生,Compound 設置的抵押率較高,也代表觸發清算的閾值較高,所以用戶抵押物很容易被清算,造成損失,519 當天的情況也作證了這一點。從 5 月 17 日至 5 月 23 日,Compound 清算的抵押品總額約為 2.6 億美元,Aave 清算的抵押品總額約為 3.1 億美元。當時 Compound 和 Aave 分別有價值 100 億美元和 130 億美元的抵押資產。也就是說,Aave 清算資產占總資產的 2.3%,Compound 為 2.6%, 雖然看起來百分比差距不大,但是絕對數量上的差距就很大了。加上 compound 本身沒有支持閃電貸的協議內容,所以想要做到和 Aave 一樣減少損失的方式就很難。

而 maker 本身的定位就和 Aave 有所差別,盡管官方一再強調自己不是鏈上央行。但是其現在擔任的角色功能和央行類似。由于熊市,市場熱度降低,MakerDao 這種清算懲罰較大,而 yield farming 方式較為單一的平臺自然會有用戶流失,加上 USDC 最近勢頭迅猛,在 DeFi 領域有趕超 Dai 的苗頭,所以出現這種情況并不讓人感到意外。

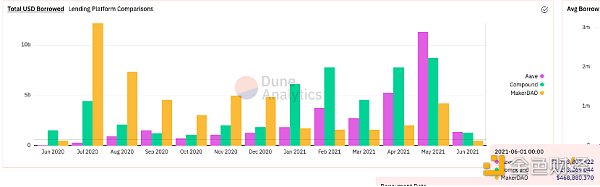

當然,用戶數量的變化是造成 AAVE 發展的原因之一。但是如果忽視了協議本身業務的發展,則不夠全面。對于借貸平臺來說,借貸總量是衡量平臺實力和市場地位的一個優秀指標,對于 AAVE 和 COMPOUND 還有 MAKER 來說,三者借貸總量發展如下圖:

從上圖我們也可以看出,AAVE 的借貸總量在 5 月份的時候增加了將近一倍,一躍成為龍頭。這也從側面反映出了我們上面分析到的遇到熊市的時候 AAVE 可以幫助用戶減少損失。當然,不可否認的是,最近 AAVE 和 polygon 捆綁營銷的行為,也加大了市場對于 AAVE 的熱情。而上圖的情況也較為符合區塊鏈發展路徑。2020 年期初,市場還屬于較為熊的時候,人們為了追求穩定收益,降低自身風險,往往會選擇將資金質押到 Maker 借出 Dai 或者參與 Maker 流動性挖礦,這相當于傳統市場上,熊市人們更傾向于購買國債一樣。從 2020 年第三季度開始,牛市出現,也出現了更大的套利空間,所以人們紛紛轉向收益更高的平臺,Maker 自然出現用戶流失。這也符合我們對于經濟規律的認知。

另外,在找尋數據的過程中,我們發現了一個較為有趣的數據,就是 AAVE 和 Compound 的借貸幣種組成結構差距較大,具體如下:

AAVE:

COMP:

上面的對比圖也能看出,AAVE 對于新型 defi 項目的支持要好過 compound。這在市場行情較好的時候,會存在更多套利機會,也會進一步提升 AAVE 本身的價值,這也一定程度上說明了在今年第一季度牛市的情況下,AAVE 的市場占比增長非常迅速的這一現象。但是,這樣做的缺點也很明顯,在遇到超級極端行情的時候,AAVE 可能會一夜崩潰。不過個人認為,由于 AAVE 安全模塊的存在,發生這種情況的概率很小。

最后,我們看一下二者業務交易量的相關數據,看看能否發現其他端倪。

這也較為直觀的可以看到 AAVE 最近的交易量伴隨用戶流入而較快增長。而 COMPOUND 的交易量增長逐漸放緩。這也和二者總的體量相關,畢竟 COMPOUND 的交易總量比 AAVE 要高很多。

至此,我們嘗試初步解釋了 AAVE 現在地位猛增的原因,發現他業務的增長離不開 V2 閃電貸的功勞,那么對于 AAVE 來說,閃電貸的貢獻究竟有多大,我想我們可以最近一周的數據來看下:

非常直觀,閃電貸資金業務總量是常規借貸的兩倍。這也證明了閃電貸對 AAVE 有多重要。AAVE 后續的發展情況要多多關注閃電貸相關的新聞,以及 AAVE 官方策略。

可以看出 Aave 的步調在一眾借貸平臺中非常激進,尤其是 V2 上線后,閃電貸功能更加強大,同時也加大了債權人風險。同時債務 token 化把債務變成代幣從而實現類似可轉債一樣的功能,是否會涉及到次貸問題還需要進一步觀察。但是 Aave 的目標用戶不只是個人,很多一部分功能都是面向機構的,同時,通過自己獨有的安全模塊聯合持幣人來兜底極端行情,所以相對而言,系統本身而言較為穩健。5.19 Aave 的市場表現就是最好的例子。

與此相反的是,Aave 團隊在合規上走的非常穩健,在英國這種金融監管嚴格的國家拿到了 EMI 許可(在 Aave 之前只有 coinbase 和 Revolut 有這個許可)。并且一直嘗試和傳統金融機構的深入合作,拓寬自己的業務線(例如和房地產代幣化平臺 RealT 合作),提高自己抗風險能力。這在一眾標榜超脫「傳統」的 DeFi 項目中難能可貴。

也正是這種外熱內冷的行事準則,讓 ETHLend 涅槃重生,Aave 登途霸道。

6月19日,四川的礦機也關了。一則視頻火爆了朋友圈:比特幣礦機的電源被切斷,一排排跳動的綠光逐一熄滅。 有人說:“這是一個時代的結束。”不久之前,內蒙、新疆、青海的礦工也經歷了這樣難熬的夜晚.

1900/1/1 0:00:00數字金融是國家數字經濟戰略中的重要組成部分,區塊鏈技術等數字金融技術是數字金融的核心驅動力,區塊鏈技術從貨幣端重構金融生態,數字貨幣為數字金融提供了價值載體.

1900/1/1 0:00:00去中心化社區的建立與穩定離不開經濟層面的激勵,但也不能缺少人際關系的調和與權利的下放。原文標題:《去中心化社區建設指南》去中心化社區是加密行業最重要的推動力之一,越來越多項目開始致力于建設去中心.

1900/1/1 0:00:00一年前,去中心化金融(DeFi)開始逐漸受到加密貨幣社區廣泛關注,但是如果沒有「流動性挖礦」(Liquidity Mining)和「收益耕種」(Yield Farming)概念的影響.

1900/1/1 0:00:00Kusama 第一次平行鏈插槽拍賣已經結束,第一批平行鏈已成功連接到 Kusama 中繼鏈,這實現了 Polkadot 白皮書中概述的最后一項核心功能:專門構建的、可互操作的平行鏈.

1900/1/1 0:00:00上圖為BTC 2010-2020年這10年周期的長期周線走勢,目前BTC已經完成了三次獎勵減半,我們從圖中可以發現,每一輪減半周期時間內.

1900/1/1 0:00:00